第1章 下請代金法関係 1 総論

下請110番 目次

第1章 下請代金法関係

1.総論

- 下請かけこみ寺の相談業務について

- 下請事業者にとって下請代金法を学ぶ意義

- 下請代金法が適用される取引

- 下請代金法が適用される製造委託

- 下請代金法が適用される修理委託

- 下請代金法が適用される情報成果物作成委託

- 下請代金法が適用される役務提供委託

- 下請代金法違反の疑いがある場合の対応

- 下請代金法の適用除外の行為

- 下請取引適正化のためのガイドライン

- 下請取引適正化の取り組み

- 商社介在の時の親事業者

- システム開発の人材派遣

- トンネル会社の利用

2.見積り

3.発注

4.受領・返品・やり直し

- 一方的な納期設定による受領拒否

- カタログからの抹消による損害

- 不当なやり直し

- 変更指示による部品の不具合の発生

- 受入検査

- 不当な給付内容の変更

- 発注取消

- 不当な設計変更

- 見積にない追加作業

- 瑕疵担保期間を越えるやり直し

- 瑕疵担保

5.支払い:減額・支払遅延・割引困難手形・有償支給材の早期決済

- 検査後の支払

- 不当な値引要求

- 代金回収

- 代金未払

- 継続役務の支払

- 設計料の支払遅延

- 金型代の支払

- 瑕疵による支払い留保

- やり直しと同時の変更依頼

- 支払日の繰り延べ

- 値引要請

- 手数料名目による減額

- 代金の減額

- 情報成果物の値引

- 修理代からの手数料の控除

- 手形払から現金払への変更

- ソフトウェアの開発代金

- 一定割合の損害負担

- 5ヶ月手形の交付

- 160日手形の交付

6.下請け事業者への要請

第2章 独占禁止法関係

第1章 下請代金法関係 1 総論

下請かけこみ寺の相談業務について

【区分】総論

【類型】総論

下請かけこみ寺があると聞き、相談しようと思いますが、どのような相談に応じてもらえるのでしょうか。また、相談すると問題を解決してくれるのでしょうか。

1 相談内容

中小企業者(個人事業者も含みます。)からの取引に関する相談(取引あっせん、経営、金融、雇用に関する相談は除きます。)であれば、業種を問わず相談に応じます。

下請代金の代理回収を行うことはできませんが、回収のための各種アドバイス(無料弁護士相談もあります。)をさせていただくことで、債権回収ができた事例もあります。

2 問題の解決

下請かけこみ寺に相談しただけで、直ちに問題が、自動的に解決するというものではありません。

しかし、相談者が下請かけこみ寺の相談員に解決したい問題を相談することにより、解決の糸口を見つけられる場合があります。

下請かけこみ寺では問題解決に必要な方法等について助言します。

下請代金法違反の場合、行政処分が行われる例や、特に悪質な場合には、公取委から勧告された例もあります。

《ポイント》法令の根拠

- 中小企業の取引に関するご相談は、業種にかかわらず、「下請かけこみ寺」までお気軽にご連絡ください。

- 「下請かけこみ寺」は、相談者の秘密を守り親身に対応します。

下請事業者にとっての下請代金法を学ぶ意義

【区分】総論

【類型】総論

下請代金法は、「下請いじめ」を行った親事業者にやめさせるために取り締まる法律であると聞きましたが、下請事業者も知っておいた方が良いのでしょうか。

下請代金法第1条は、「親事業者の下請事業者に対する取引を公正ならしめるとともに、下請事業者の利益を保護し、もって国民経済の健全な発展に寄与することを目的とする。」と定めています。

下請代金法においては、親事業者と下請事業者との関係は、最初から親事業者が優越した立場にあるという特殊な関係であることを踏まえ、親事業者に対してする4つの義務(書面の交付等)と11の禁止事項(支払遅延、減額、買いたたき等)を定めています。

下請代金法により規制を受けるのは親事業者ですが、例えば、商慣行という名の下に長年にわたり継続してきた取引方法が、実は、下請代金法に違反していた、といった事例もあることから、下請事業者も下請代金法の仕組みを十分理解した上で、親事業者と取引してください。

従来から下請事業者が取引先の親事業者の下請代金法違反を発見しても、それを直接親事業者に指摘すれば、取引において不利益を受ける場合があり、下請事業者は中小企業庁や公取委に対してなかなか申告することができず、取り締りが困難であるという実情があるようです。

だからと言って、下請代金法違反を放置していては、ますます下請代金法違反が増加してしまいます。そこで、下請事業者も、親事業者は、本来どのような義務を負っているのか、どのような行為を行えば、下請代金法に違反するかしっかり監視を行う必要があります。

そのために、下請事業者も下請代金法を理解する必要があります。

《ポイント》法令の根拠

- 下請代金法は、下請いじめを防止するための法律です。

- 下請企業の権利を守るために、下請代金法を学んでください。

下請代金法が適用される取引

【区分】総論

【類型】総論

下請代金法が適用される取引とはどのようなものですか。

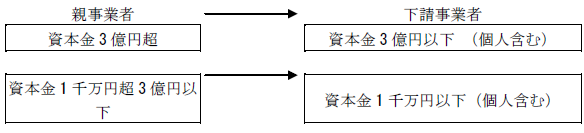

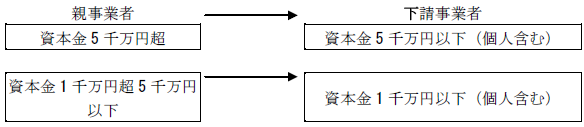

規模の大きな会社が小さな会社等と行う取引について下請代金法では、適用されるための要件の1つとして、「親事業者と下請事業者との資本金区分」を決めています。さらに、「取引内容」も定めています。

「親事業者と下請事業者との資本金区分」と「取引内容」を両方満足している取引が下請代金法の適用対象となります。

1 資本金区分

親事業者、下請事業者の定義(第2条第7項、第8項)(1)物品の製造・修理、プログラムの作成、運送・物品の倉庫における保管等

(2)情報成果物作成・役務提供委託((1)を除く。)

2 取引内容

下請代金法が適用される取引は、以下の4種類の取引があります。

-

製造委託

製造委託は、仕様を決めて製造や加工を外注することです。(詳しくは「下請代金法が適用される製造委託」参照)。 -

修理委託

修理委託は、修理業者が他の事業者に修理を外注する場合です。(詳しくは「下請代金法が適用される修理委託」参照) -

情報成果物作成委託

情報成果物作成委託は、情報成果物(プログラム、映像等、文字、図形等)の作成を外注する場合です(詳しくは「下請代金法が適用される情報成果物作成委託」参照)。 -

役務提供委託

役務提供委託は、受託した役務提供(サービス)を外注する場合です(詳しくは「下請代金法が適用される役務提供委託」参照)。

《ポイント》法令の根拠

- 下請代金法の適用範囲は、製造業に限らず、サービス業やソフトウェア開発業等広範にわたります。

- 下請代金法第2条第1項~第4項

下請代金法が適用される製造委託

【区分】総論

【類型】総論

下請代金法が適用される製造委託とはどのような取引ですか。

製造委託とは、物品(製品、半製品、部品、附属品及び原材料を含む)の規格、品質、性能、形状、デザイン、ブランドなどを指定して製造(加工を含む)を依頼する場合をいいます。

規格品・標準品を購入することは、原則として製造委託の対象とはならないが、本法の規定では、親事業者が下請事業者に委託する取引を対象としているので、規格品・標準品であっても、その一部でも自社向けの加工などをさせた場合には対象となり、さらにカタログ品でも汎用性が低く、下請事業者が親事業者の委託を受けてから製造することが前提となっているような場合には、「製造委託」に該当する。

下請代金法が適用される製造委託には、以下の4つの類型があります。

- 販売用物品の製造委託

事業者が「物品の販売」を行っている場合に、その物品(金型含む)の製造を他の事業者に依頼する場合です。 - 受託生産用物品の製造委託

事業者が「物品の製造」を請け負っている場合に、その物品の製造を他の事業者に依頼する場合です。 - 修理に必要な物品の製造委託

事業者が「物品の修理」を行っている場合に、その物品の修理に必要な部品又は原材料の製造を他の事業者に依頼する場合です。 - 自家使用・自家消費物品の製造委託

事業者が「自家使用・自家消費する物品の製造」を行っている場合に、その物品の製造を他の事業者に依頼する場合です。例えば、自社での販売等を目的とせず、自社で使用又は消費する物品の製造(無料配布するパンフレット等)を反復継続して行っている事業者がその物品の製造を他の事業者に依頼する場合にも下請代金法が適用されます。以上の他に金型の製造を他の事業者に依頼する場合託にも下請代金法が適用されます。

以上の他に金型の製造を他の事業者に依頼する場合託にも下請代金法が適用されます。

下請代金法の適用は、取引先ごとに、取引内容ごとにみる必要があります。

《ポイント》法令の根拠

- 物品の規格や品質等を指定して、製造を委託すると「製造委託」に該当します。

- 下請代金法第2条第1項

下請代金法が適用される修理委託

【区分】総論

【類型】総論

下請代金法が適用される修理委託とはどのような取引ですか。

下請代金法が適用される修理委託には、以下の2つの類型があります。

- 物品(製品、半製品、部品、附属品及び原材料を含む)の修理を業として請け負う事業者が、その修理の行為の全部又は一部を他の事業者に依頼すること。

例えば、自動車修理業者が請け負った自動車の修理を他の事業者に依頼する場合。 - 事業者がその使用する物品を自家修理している場合に、その修理の行為の一部又は全部を他の事業者に依頼することをいいます。

例えば、自社の工場で使用している機械の修理を社内でも行っている場合であって、その修理を他に事業者に依頼する場合。

なお、事業者が販売する物品について保証期間中にユーザーに対して行う修理も含まれます。

法令の根拠

- 下請代金法第2条第2項

下請代金法が適用される情報成果物作成委託

【区分】総論

【類型】総論

下請代金法が適用される情報成果物作成委託とはどのような取引ですか。

-

「情報成果物」とは、以下の3種類があります。

- プログラム。例えば、パソコンを動かすOSやアプリケーションソフト、家電製品の制御プログラムなどです。

- 映画、放送番組その他映像又は音声その他の音響により構成されるもの、例えば、テレビ番組、テレビCM、ラジオ番組、映画、アニメーションなどです。

- 文字、図形若しくは記号若しくはこれらの結合又はこれらの色彩との結合により構成されるもの、例えば、ポスター・商品・容器のデザイン、設計図、コンサルティングレポート、雑誌広告などです。

-

下請代金法が適用される情報成果物作成委託には、次の3つの類型があります。

-

情報成果物を業として提供している事業者が、その情報成果物の作成の行為の全部又は一部を他の事業者に依頼する場合

下請代金法では「提供」とは、他者に対し情報成果物の販売、使用許諾を行う等の方法により、他者が利用することです。

例えば「情報成果物の提供を業とする」事業者としては、プログラム開発業者、テレビ局、プロダクション、出版社、広告物制作会社、デザイン制作会社、設計会社等があります。

ここで注意すべきことは、情報成果物それ自体を単独で提供する場合のほか、物品等の付属品(例えば、家電製品の取扱説明書の内容)として提供する場合、制御プログラムとして物品に内蔵して提供する場合、商品の形態、容器、包装等に使用するデザインや商品の設計等を商品に形をかえて提供する場合等を含むことです。

単独で提供する場合だけですと、家電メーカーは、取扱説明書の内容という文書の提供や製品の制御プログラムの提供を業として行っているとは考え難いからです。

ここで重要なのは、例えば、物品の製造委託を行う企業が商品の形態、容器、包装等に使用するデザインの作成を委託する場合、自らは、これらのデザインの提供を業としていなくても、デザインを商品とともに業として提供しているといえるので、情報成果物作成委託に該当するということです。 -

情報成果物の作成を業として請け負っている事業者が、その情報成果物の作成の行為の全部又は一部を他の事業者に依頼する場合

この類型は、受注した情報成果物を外注する場合です。

例えば、プログラム、デザイン、文書等情報成果物の作成を受注した事業者からその全部又は一部の作成を外注される場合です。 -

自ら使用する情報成果物の作成を業として行っている場合に、その作成の行為の全部又は一部を他の事業者に依頼する場合

自家使用の情報成果物の作成委託では「作成」を「業として行っている」ことが要件とされています。

例えば、事務用ソフトウェア開発業者が社内で使用する会計ソフトウェアを作成する場合、ビデオ制作会社が自社の社員研修用ビデオを自ら作成する場合は、「会計ソフトウェア」は「事務用ソフトウェア」の範囲内に、「社員研修用ビデオ」は、一般的な「ビデオ」制作の範囲内にあるとし、業として作成を行っているといえ、いずれも情報成果物作成委託に該当します。

-

情報成果物を業として提供している事業者が、その情報成果物の作成の行為の全部又は一部を他の事業者に依頼する場合

《ポイント》法令の根拠

- 製造委託と同様に、プログラム等の仕様を指定し、作成を委託する場合「情報成果物作成委託」に該当します。

- 下請代金法第2条第3項

下請代金法が適用される役務提供委託

【区分】総論

【類型】総論

下請代金法が適用される役務提供委託とはどのような取引ですか。

役務提供取引の対象は役務です。「役務」という言葉は、一般にはあまり聞き慣れない用語です。「サービス」は、下請代金法の適用対象になり得ますと言った方がわかりやすいでしょう。サービスというと、例えば、運送、清掃、コンサルティング、製品のメンテナンス、倉庫の保管業務、等世の中には、たくさんのサービスが事業として行われています。

役務提供委託は、役務の提供を業として行っている事業者が、その提供の行為の全部又は一部を他の事業者に依頼する場合に該当します。

次に下請代金法が適用されない取引について述べます。

例えば、『荷主と運送業者』や『ビルオーナーと清掃業者』の関係は、自己目的の実現(「荷物を移動したい。」、「ビルを掃除したい。」)のための取引であり、下請関係(『運送業者と下請運送業者』、『清掃業者と下請清掃業者』)が成立していないことが分かります。こうした取引関係は、「自ら用いる役務委託」と呼ばれ、下請代金法の適用から外れます。

《ポイント》法令の根拠

- サービス業の「ビルオーナーと清掃業者」の関係のように、下請関係が成立しない場合は、下請代金法の適用を受けません。

- 下請代金法第2条第4項

下請代金法違反の疑いがある場合の対応

【区分】総論

【類型】総論

A社は、取引先(親事業者)のB社から「下請いじめ」を受けています。下請代金法違反の疑いがあるときは、どうすれば良いのでしょうか。

-

中小企業庁・経済産業局及び公取委への通報相談

親事業者から下請代金法に違反の疑いのある「下請いじめ」を受けている場合は、最寄りの経済産業局中小企業課又は公取委に相談してください。匿名での相談も受け付けています。

最寄りの経済産業局中小企業課及び公取委は、A社から「下請いじめ」の詳細(いじめの内容、時期、金額等)や当該事実を証明する書類等(発注書、指示書等)をお聞きし、B社の違法性を確認します。法令違反の疑いが有る場合は、B社に対する立入検査等を実施し、違反の事実が認められた場合は、改善指導を行います。また、中小企業庁(取引課)への通報も考えられます。中小企業庁取引課においても、経済産業局中小企業課と同様な手続きを行います(下請代金法第9条第2項)、場合によっては、中小企業庁長官が公正取引委員会に対し、措置請求(下請代金法第6条)を行う場合もあります。

公取委では、調査結果によって、親事業者に対し、必要な措置をとるべきこと等を勧告します(下請代金法第7条)。 -

下請かけこみ寺に対する相談

下請代金法に違反の疑いがある場合は上記1と2の方法がありますが、下請代金法の対象となる取引かどうかがよく分からない場合や下請代金法の対象とならない取引で困るときは、まずは下請かけこみ寺に電話して相談してみてはいかがでしょうか。

《ポイント》法令の根拠

- 「下請いじめ」を受けた方は、最寄りの経済産業局中小企業課又は公取委や「下請かけこみ寺」に相談して下さい。匿名での相談も受け付けています。

- 下請代金法6条、第7条、第9条

下請代金法の適用対象外の行為

【区分】総論

【類型】総論

下請代金法の適用を受けない取引というのは、他に何の規制も受けないのでしょうか。

下請代金法の適用を受けない取引であっても、以下の規制を受ける場合があります。

- 建設業法

建設業を営む者が、業として請け負う建設工事の全部又は一部を他の建設業を営む者に請け負わせる契約については、建設業法が適用されます。 - 独禁法の不公正な取引方法(優越的地位の濫用)

取引上優越的地位にある事業者が、取引先に対して不利益を与える行為は禁じられています。(独禁法第19条、一般指定14項)。 - 物流特殊指定

「荷主」と「物流事業者」の取引における優越的地位の濫用を効果的に規制する観点から、「特定荷主」と「特定物流事業者」の運送依託又は保管委託の取引において、代金の支払遅延、減額、買いたたき等を禁止しています。(独禁法第19条) - 大規模小売業の特殊指定(大規模小売業者による納入業者との取引における特定の不公正な取引方法)

「大規模小売業者」による「納入業者」に対する優越的地位の濫用を効果的に規制する観点から、商品の納入に対して、不当な返品、不当な値引き、納入業者の従業員等の不当使用、不当な経済上の利益の収受等を禁止しています。(独禁法第19条)

《ポイント》法令の根拠

- 下請事業者との取引については、下請代金法以外にも、独禁法や建設業法等の法律があります。

- 建設業法・独禁法第19条

下請取引適正化等の推進のためのガイドライン

【区分】総論

【類型】総論

経済産業省、国土交通省や総務省などが作成した「下請取引適正化のためのガイドライン」について教えて下さい。業種によってガイドラインが有ったり無かったりする理由も教えて下さい。公取委の下請代金法に関する運用基準とはどのように違うのですか。

- 経済産業省、国土交通省や総務省が作成し、公表している「下請取引適正化のためのガイドライン」は、親事業者―下請事業者間のwin-winの関係を構築するため、下請代金法等で問題となりうる行為や下請取引に関するベストプラクティス事例(理想的な良い取引関係)や望ましくない取引慣行について業主別にわかりやすく例示し、業界を挙げて適正取引に取り組むことを目的としています。

平成21年3月31日までに以下の11業種について策定されており、それ以外の業種についても、今後の追加策定が検討されています。

・「素形材産業」、・「自動車産業」、・「産業機械・航空機等」、・「繊維産業」、・「建材・住宅設備産業」、・「情報通信機器産業」・「情報サービス・ソフトウェア産業」、・「広告業」、・「建設業」、・「トラック運送業」、・「放送コンテンツ」

公取委の下請代金法に関する運用基準は、下請代金法の対象となる全業種に適用されるものとして、違反行為の未然防止が重要であることにかんがみ、留意事項を公表しています。 -

上記ガイドラインのない業種の対応

現時点において、該当する「下請取引適正化等の推進のためのガイドライン」がない業種の場合は、類似するものを参照して下さい。ガイドラインがない業種についても、最終的には公取委の下請代金法の運用基準を参考にして下さい。

《ポイント》

- 下請取引適正化のためのガイドラインは、下請取引の適正化の実現に向けた、業界全体としての取組みを支援するための指針です。業種別に作成されていますので、是非、お読みください。

下請適正化の取組み

【区分】総論

【類型】総論

A社は親事業者であるB社から下請いじめを受けていて下請代金法に違反している疑いがあるが、それをB社に指摘した途端、取引を切られてしまう心配があります。どのように対応したらよいのですか。

-

下請代金法違反の取り締り

A社は、B社が下請代金法に違反していても、それを直接訴えれば取引を打ち切られる可能性があるため、泣き寝入りをしています。

こうしたことを無くすため、公取委や中小企業庁は、親事業者に対する書面調査の実施を順次拡大し、その親事業者の取引先の下請事業者にも書面調査を行い、違反状況の把握に努めるとともに、立入検査等を実施するなど「違反の発見」に工夫を行っています。

また、匿名での相談の受付も随時行っています。 -

是正のためのシステム

下請代金法違反是正のための手段としては、・従来の中小企業庁や公取委の行政機関による取り締まりに加えて、・全国にある下請かけこみ寺への相談、・経済産業省、国土交通省や総務省等による下請取引適正化等の推進のためのガイドラインの普及啓発、・親事業者による下請代金法の社内研修会等の方策が試みられています。

下請事業者が下請かけこみ寺に下請代金法違反の疑いのある行為を相談したり、中小企業庁や公取委からの書面調査に下請代金法違反の疑いのある行為を回答することにより、中小企業庁や公取委が行う調査のきっかけを与える等の積極的な働きかけを行うことが重要です。 -

対応

下請事業者の方々も、直接対決は避け、より合理的な方法で親事業者の下請代金法違反の是正に努めて下さい。

《ポイント》

- 公取委・中小企業庁や「下請かけこみ寺」への相談内容等は、厳重に管理され、決して外部に漏れることはありませんので、安心してご相談ください。

【区分】下請代金法

【違反類型】減額

商社介在の時の親事業者

A社(資本金300万円)は、1億円の包装機械の製作を商社B(資本金2,000万円)から外注を受け、B社に納品しましたが、消費税分を払ってくれない上に、手数料を引かれました。そもそもの発注元のC社は大手メーカーですが、今回の取引には、間に商社Bが入っており、B社からA社に発注されています。

下請代金法では、商社が下請取引の間に入る場合は、実質的に委託を行っているのか(製品仕様、下請代金の決定等)、単に事務手続の代行を行っているにすぎないのか(注文書の取次、請負代金の請求等)、商社の取引の実質により取扱いが異なります。

本事例では、商社B社が実質的に発注を行っている場合は、B社が親事業者に該当し、事務代行のみであるのならば、C社が親事業者となります。

次に、事業者の資本金をみます。

A社は資本金300万円ですから、親事業者の資本金が1千万円を超える場合に下請代金法が適用されることとなります。

B社が親事業者と認められた場合、B社は、資本金が2,000万円ですので、下請代金法の適用を受けることとなります。

その場合、発注書に記載された代金から、消費税や手数料が差引かれているのであれば、下請代金法の「減額」に該当するおそれがあります。

なお、C社が親事業者に該当するのであれば、C社の資本金を調べることになります。

法令の根拠

- 下請代金法第2条第9項、同法第4条第1項第3号

システム開発の人材派遣

【区分】下請代金法・労働者派遣法

【違反類型】適用の有無

A社は、B社が行っているシステム開発に5人を出して、B社内においてシステム開発を行っていますが、これは労働者派遣なのか、あるいは、請負として下請代金法の適用を受けるのか、どちらでしょうか。

労働者派遣か、請負かを区別するためには、システム開発の態様が問題となります。

すなわち、労働者派遣とは、派遣元に雇用されていながら、派遣先の直接指揮命令を受ける関係がある場合をいいます。本事例では、5人のシステムエンジニアは、A社に雇用され、B社の現場でシステム開発作業に従事しているわけですが、B社の従業員から直接指揮命令を受けていれば、それは労働者派遣ということになり、A社は、労働者派遣登録をして、派遣元としての義務を負うことになります。

一方、A社の責任者から作業を指示され、5人が自分の担当するシステム開発を行っている場合は、まさにプログラムの請負であると考えられます。この場合は、それぞれが区分されたシステムを分担して、担当していることを示す帳票があると明確です。この場合は、資本金区分と取引内容の要件を満たしていれば、下請代金法が適用されます。

労働者派遣法に基づく労働者派遣に対しては下請代金法は適用されない扱いとなっています。

法令の根拠

- 下請代金法、労働者派遣法

トンネル会社の利用

【区分】下請代金法

【違反類型】トンネル会社・減額

A社(資本金5,000万円)は、B社(資本金4億円)から部品の製造を受託してきましたが、B社の指示により、B社の子会社C社(資本金1億円)から受注することになった途端、検査が厳しくなり、不合格品は10%引きで引き取るという運用が行われるようになりました。

A社の資本金が5,000万円でありC社が1億円であることから、資本金基準を満たしておらず一見すると、下請代金法の適用から外れる取引の様に見えますしかし、C社は、B社の子会社であることから、「トンネル会社」の適用が問題となります。

トンネル会社規制とは、親事業者が直接下請事業者に委託をすれば下請代金法の対象となる場合に、当該親事業者が下請代金法の適用を逃れるために、故意に資本金の小さい会社を取引の間に入れることを防止するものです。

トンネル会社に該当する要件は、(1)親会社から役員の任免、業務の執行又は存立について支配を受けている場合(議決権が過半数を超える場合、実質的に役員の任免が親会社に支配されている場合等)、(2)C社がA社に全量または相当部分を再委託すること(額又は量の50%以上)であり、この2つの要件に合致した場合は、C社は親事業者とみなされ、下請代金法の適用を受けます。

C社が親事業者となった場合、検査を恣意的に厳しくして、不合格品を10%引きで引き取るという行為は、「減額」に該当するおそれがあります。

近年、グループ経営が増えていることから、トンネル会社規制に留意する必要があります。

法令の根拠

- 下請代金法第2条第9項

![]()