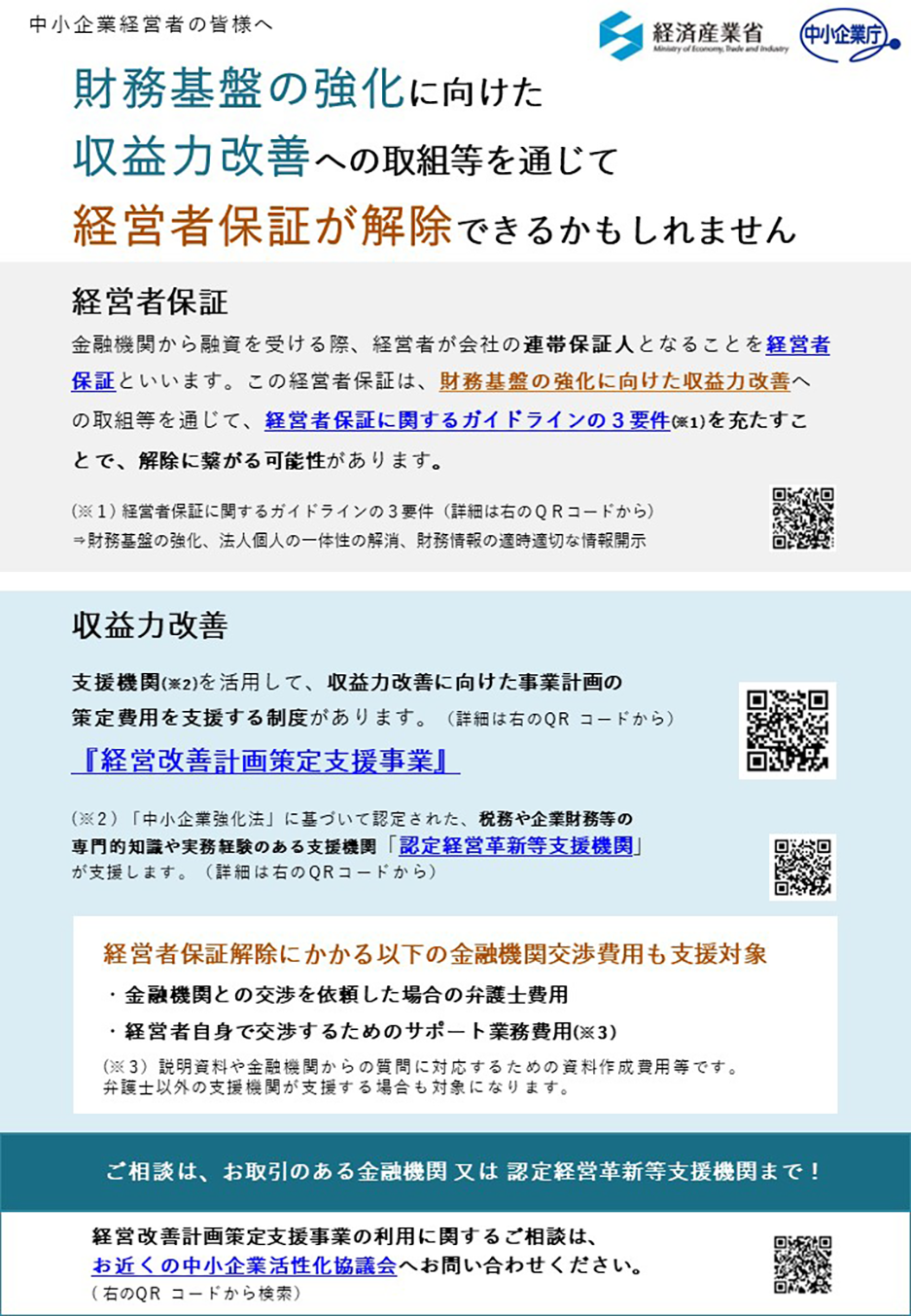

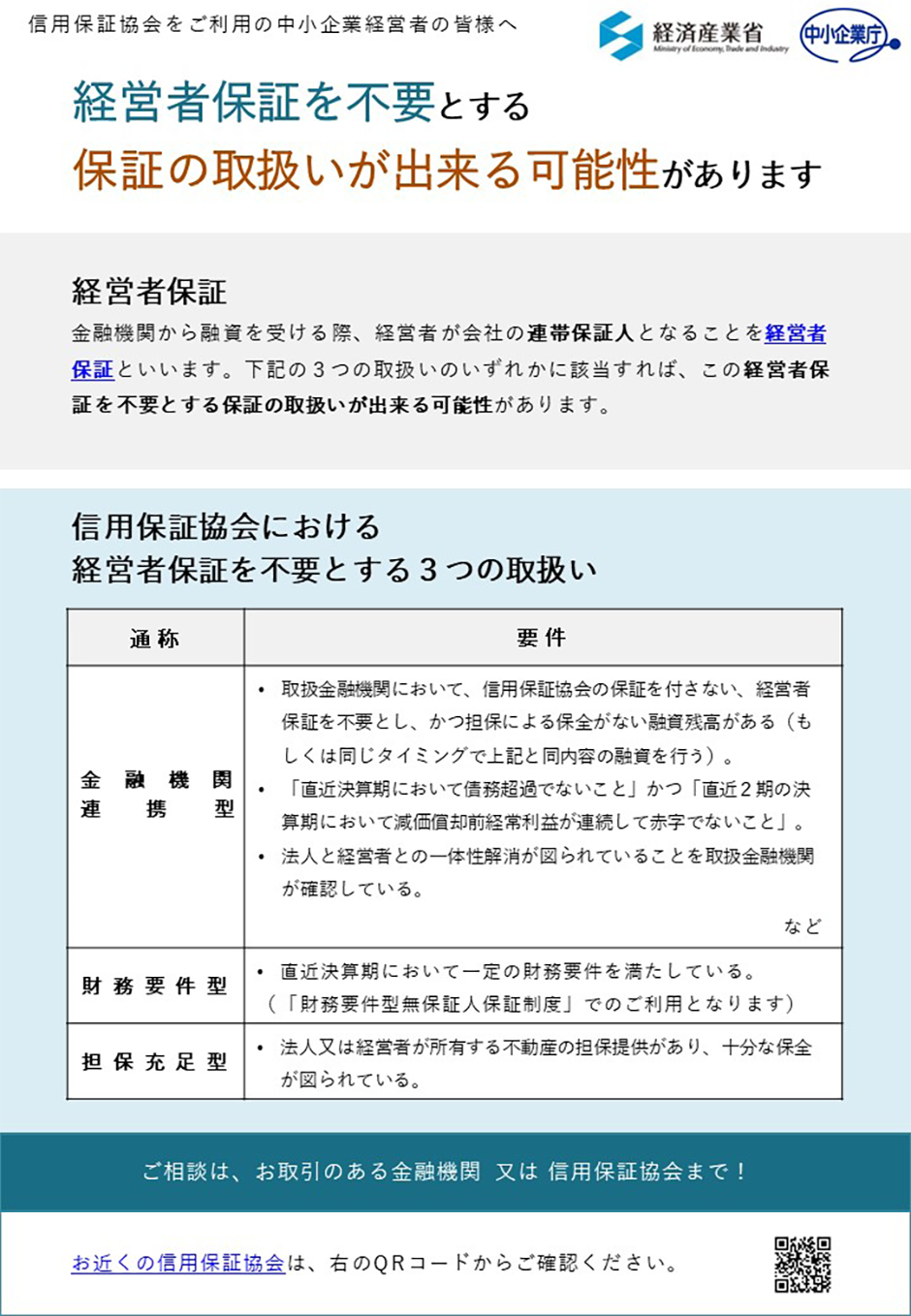

経営者保証

目次

1.経営者保証とは

中小企業が金融機関から融資を受ける際、経営者個人が会社の連帯保証人となること(保証債務を負うこと)。企業が倒産して融資の返済ができなくなった場合は、経営者個人が企業に代わって返済することを求められる(保証債務の履行を求められる)。

2.経営者保証に関する支援策等

(1)概要

「経営者保証」には、経営への規律付けや資金調達の円滑化に寄与する面がある一方、経営者による思い切った事業展開や早期の事業再生、円滑な事業承継を妨げる要因となっているという指摘もある。

これらの課題の解決策として、全国銀行協会と日本商工会議所が「経営者保証に関するガイドライン(以下、「ガイドライン」とする)」を策定した(平成25年12月5日公表、平成26年2月1日適用開始)。

また、経営者保証に依存しない融資慣行の確立を更に加速させるため、金融庁・財務省とも連携の下、①スタートアップ・創業、②民間金融機関による融資、③信用保証付融資、④中小企業のガバナンス、の4分野に重点的に取り組む「経営者保証改革プログラム 」を策定した(令和4年12月23日公表)。

」を策定した(令和4年12月23日公表)。

支援策の全体図

借りる時(経営者保証を契約する時)

| 新規借入時 既存借入の借換時 |

新規に借入を行う際や既存の借入について経営者保証を外してほしい方 |

|---|

引き継ぐ時(事業を引き継ぎたい時)

| 事業承継時 | 事業承継を行う際に経営者保証が障害となっている方 |

|---|

返す時(経営者保証を履行する時)

| 保証債務履行時 | 保証債務の整理を経営者保証ガイドラインに基づいて行いたい方 |

|---|

各支援策のご相談

| 経営者保証全般に関するご相談 | |

|---|---|

取引金融機関、商工会議所 ・商工会、中小企業団体中央会 ・商工会、中小企業団体中央会 |

|

| ガバナンス体制の整備を含めた収益力改善のご相談 | 保証債務整理のご相談 |

中小企業活性化協議会 、認定経営革新等支援機関 、認定経営革新等支援機関 |

中小企業活性化協議会 |

(2)経営者保証に関するガイドラインとは

経営者保証のガイドラインのポイント

「中小企業、経営者、金融機関共通の自主的なルール」と位置付けられており、法的な拘束力はないが、関係者が自発的に尊重し、遵守することが期待されている。経営者保証を解除するかどうかの最終的な判断は、金融機関にゆだねられる。

借りる時・引き継ぐ時(経営者保証を契約する時・事業を引き継ぎたい時)

経営者保証ガイドラインの3要件

内部又は外部からのガバナンス強化により 3要件を将来に亘って充足する体制が整備されていることが必要

-

資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている

-

財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

-

金融機関に対し、適時適切に財務情報が開示されている

上記3要件の全てまたは一部を満たせば

事業者は、

経営者保証なしで融資を受けられる可能性がある

すでに提供している経営者保証を見直すことができる可能性がある

金融機関は、

要件の充足度合いに応じて、経営者保証を求めないことや保証機能の代替手法(停止条件付保証契約※等)の活用を検討

- 停止条件付保証契約とは、中小企業が特約条項(定期的な財務情報の提出義務、他の金融機関に対する担保提供の制限など)に違反しない限り保証債務の効力が発生しない旨の契約

返す時(経営者保証を履行する時)

保証履行後も保証人の手元に残る資産等

- 破産時の自由財産(99万円)は、原則として経営者の手元に残る

- 金融機関は、事業再生等の早期着手により法人からの回収見込額が増加した場合、自由財産に加えて「一定期間の生活費(雇用保険の考え方を参考に、年齢等に応じて約100万円~360万円)」を経営者に残すことを検討

- 金融機関は、「華美でない自宅」について、経営者の収入に見合った分割弁済をする等により、経営者が自宅に住み続けられるよう検討

- 保証債務履行時点の資産で返済し切れない保証債務の残額は、原則として免除する

保証履行後の保証人情報

保証人が債務整理を行った事実その他の債務整理に関連する情報は、信用情報登録機関に報告・登録されない

経営者保証に関するガイドラインの種類

- 経営者保証に関するガイドライン

- 事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則

- 廃業時における「経営者保証に関するガイドライン」の基本的考え方

ガイドラインの本文などはこちら(一般社団法人 全国銀行協会ホームページ、日本商工会議所ホームページ)

経営者保証に関するガイドラインに係るニュースリリース

- 「経営者保証に関するガイドライン」に基づく保証債務整理に関するパンフレットの地方裁判所の窓口等への備付けについて(依頼)(令和6年2月15日)

- 「経営者保証に関するガイドライン」に基づく保証債務整理の更なる周知・浸透における文書の発出と事業者向けパンフレットの作成について(令和5年12月13日)

- 「廃業時における『経営者保証に関するガイドライン』の基本的考え方」の改定について(令和5年11月22日)

- 廃業時における「経営者保証に関するガイドライン」の基本的考え方の公表について(令和4年3月4日)

- 「中小企業再生支援協議会等の支援による経営者保証に関するガイドラインに基づく保証債務の整理手順」Q&Aの策定及び公表について(平成27年4月20日)

- 中小企業再生支援協議会等における保証債務の整理の支援手順を明確化しましたので公表いたします(平成26年5月12日)

- 「経営者保証に関するガイドライン」が2月1日より適用開始します(平成26年1月30日)

- 「経営者保証に関するガイドライン」が公表されました(平成25年12月9日)

(3)経営者保証改革プログラム

経営者保証に依存しない融資慣行の確立を更に加速させるため、金融庁・財務省とも連携の下、①スタートアップ・創業、②民間金融機関による融資、③信用保証付融資、④中小企業のガバナンス、の4分野に重点的に取り組む「経営者保証改革プログラム」を策定しました。

本プログラムに関連する当庁のニュースリリース

- 保証料率の上乗せにより経営者保証を提供しないことを選択できる信用保証制度等を開始します(令和6年3月15日更新)

- 事業承継時の経営者保証解除に向けた専門家による支援業務および事業承継特別保証制度の取扱いを開始しました(令和5年4月3日更新)

- 経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。(令和5年9月6日更新)

| 中小企業活性化協議会による支援 | 認定経営革新等支援機関を活用した支援 |

|---|---|

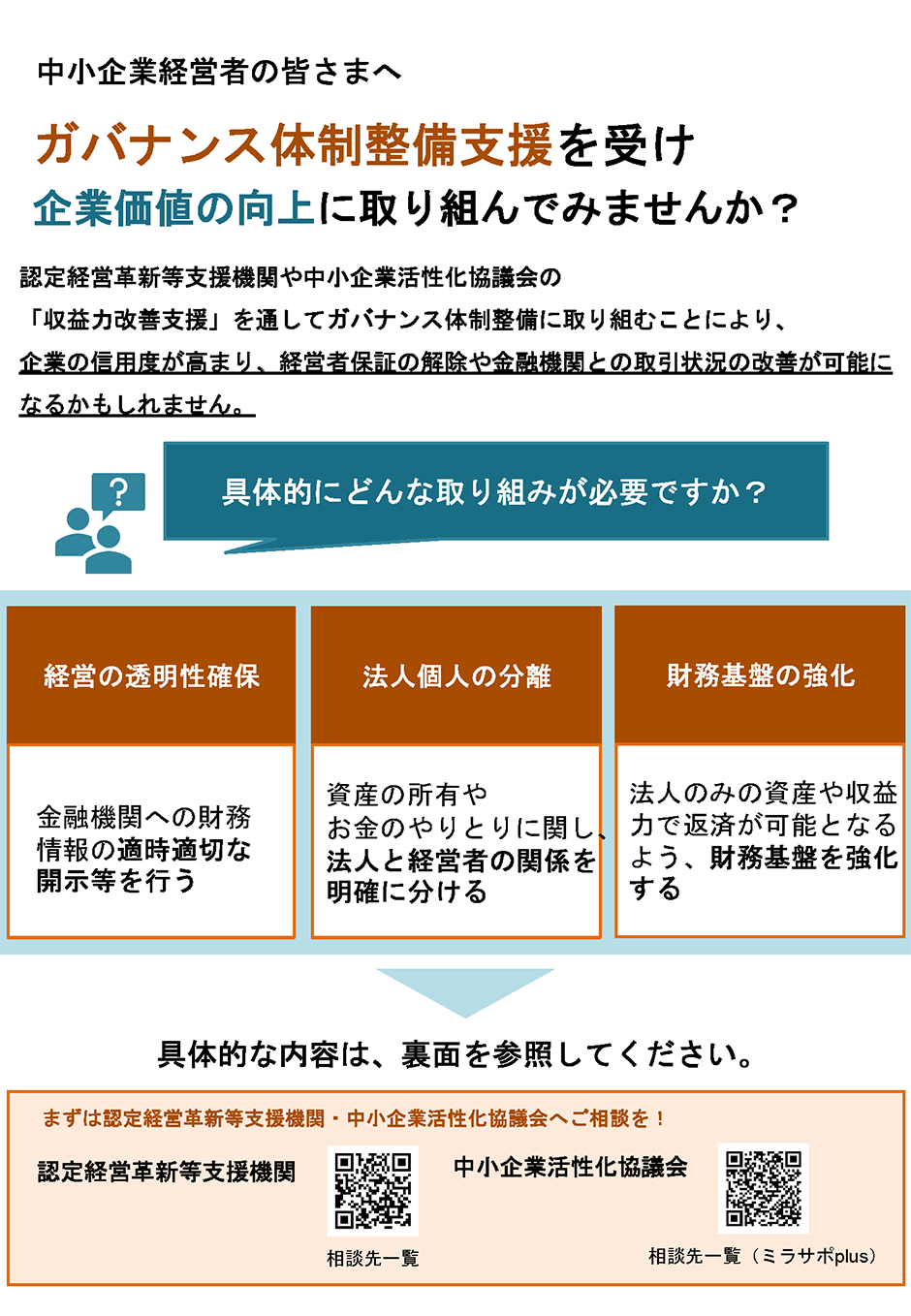

(4)ガバナンス体制の整備支援

中小企業活性化協議会や認定経営革新等支援機関の「収益力改善支援」を通してガバナンス体制の整備に取り組むことにより、企業の信用度が高まり、経営者保証の解除や金融機関との取引状況の改善が可能となるかもしれません。

中小企業活性化協議会による支援や認定経営革新等支援機関を活用した支援は以下の通り。

| 中小企業活性化協議会による支援 | 認定経営革新等支援機関を活用した支援 |

|---|---|

ガバナンス体制の整備支援

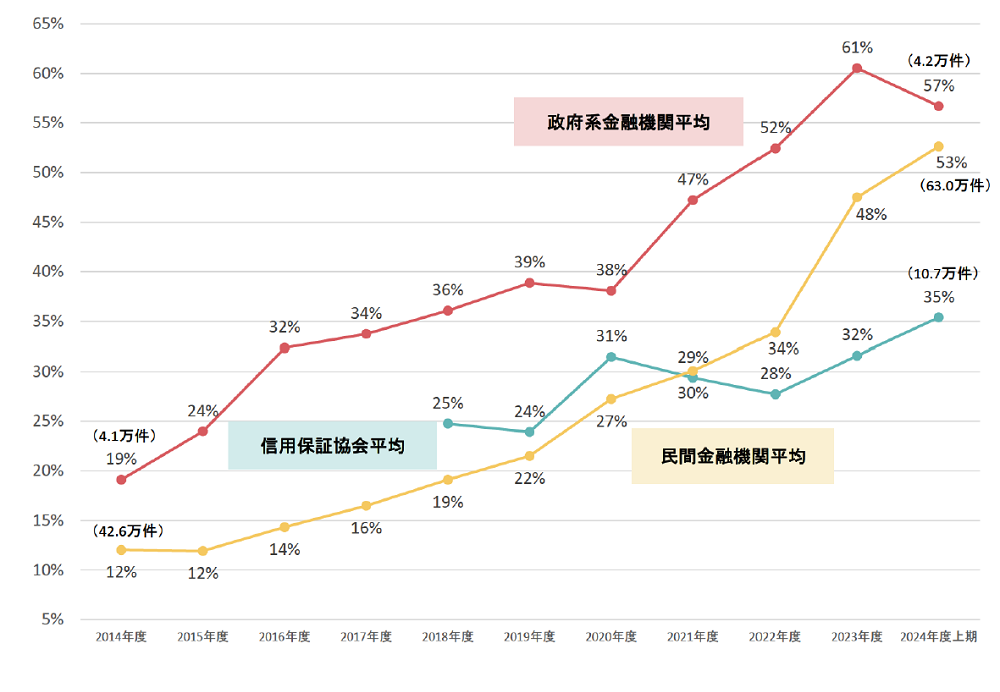

3.政府系金融機関及び信用保証協会におけるガイドラインの活用実績

直近の状況

経営者保証に依存しない新規融資の割合

(出所)金融庁「民間金融機関における『経営者保証に関するガイドライン』の活用実績」および中小企業庁「政府系金融機関における「経営者保証に関するガイドライン」の活用実績」「信用保証協会における「経営者保証に関するガイドライン」の活用実績」より作成

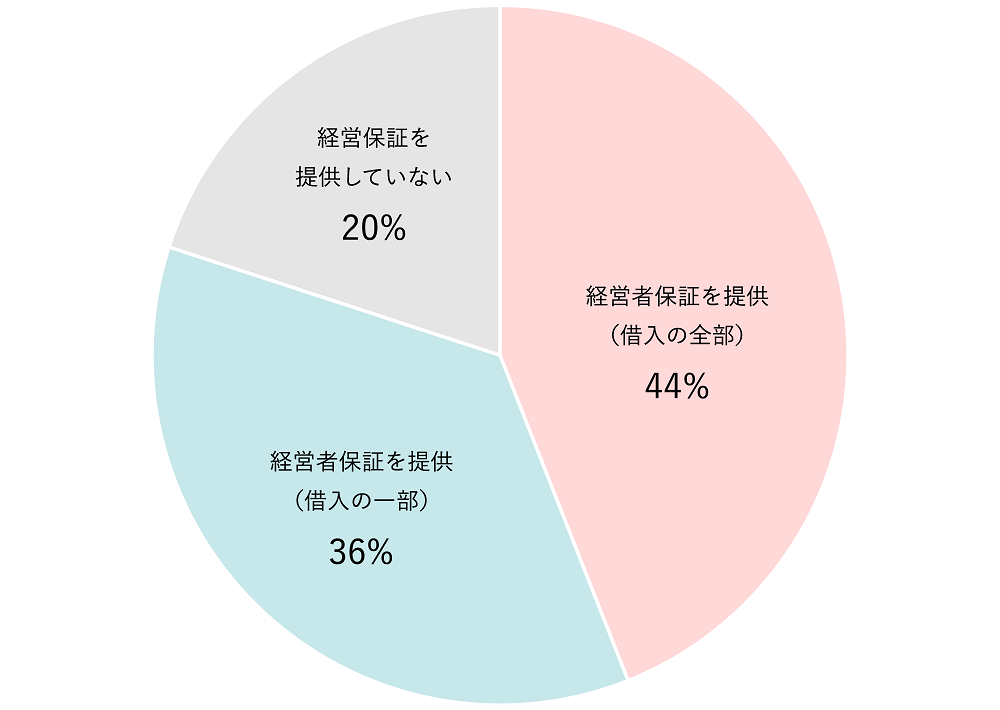

経営者保証の提供状況(2020年度)

(出所)令和2年度「経営者保証に関するガイドライン」周知・普及事業(中小企業・小規模事業者ワンストップ総合支援事業)事業報告書より作成

活用実績

実績は公表時点の速報での集計値です。今後の精査によって変動し得るものであり、確報値が判明次第修正を行う場合があります。

政府系金融機関

全体

政府系金融機関における「経営者保証に関するガイドライン」の活用実績 平成26年2月~令和7年9月実績(令和7年12月19日公表、令和8年2月25日更新)

機関別

- 政府系金融機関における「経営者保証に関するガイドライン」の活用実績 令和7年9月末(令和7年12月19日公表、令和8年2月25日更新)

信用保証協会

全国値

信用保証協会における「経営者保証に関するガイドライン」の活用実績 平成30年4月~令和7年9月実績(令和7年12月19日公表)

保証協会別

- 信用保証協会における「経営者保証に関するガイドライン」の活用実績 令和7年9月末(令和7年12月19日公表)

4.事例集

5.その他の政府の取り組み

6.広報チラシ

担当

(お問い合わせ先)

中小企業庁事業環境部金融課

電話:03-3501-1511(内線 5271~5275)

![]()