経営承継円滑化法による支援

中小企業の事業承継を総合的に支援する「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)においては、遺留分に関する民法の特例、事業承継資金等を確保するための金融支援や事業承継に伴う税負担の軽減(事業承継税制)の前提となる認定が盛り込まれています。加えて、令和3年8月2日施行の「産業競争力強化法等の一部を改正する等の法律」に伴う経営承継円滑化法の改正により、所在不明株主に関する会社法の特例の前提となる認定が新設されています。

お知らせ

経営承継円滑化法の認定を受けると・・・

経営承継円滑化法においては以下の支援を措置しています。

- 税制支援(贈与税・相続税の納税猶予及び免除制度)の前提となる認定

- 金融支援(中小企業信用保険法の特例、日本政策金融公庫法等の特例)の前提となる認定

- 遺留分に関する民法の特例

- 所在不明株主に関する会社法の特例の前提となる認定

(1)税制支援、(2)金融支援、(4)所在不明株主に関する会社法の特例 については各都道府県において認定を行っています。

(3)遺留分に関する民法の特例については中小企業庁において確認を行っています。

- 経営承継円滑化法の概要 (156KB)

(2022年6月13日更新)

(2022年6月13日更新)

関連条文

令和4年9月1日より前にされた法第12条第1項の認定については、現行の中小企業における承継の円滑化に関する法律施行規則(以下「施行規則」という。)第12条第6項及び第8項の規定を除き、以下の令和4年8月31日時点の施行規則をご参照ください。

1.事業承継税制

後継者が非上場会社の株式等(法人の場合)・事業用資産(個人事業者の場合)を先代経営者等から贈与・相続により取得した場合において、経営承継円滑化法における都道府県知事認定を受けたときは、贈与税・相続税の納税が猶予又は免除されます。

手続きについて

制度の詳細、申請方法、マニュアルについては、以下をご覧ください。

- 法人版事業承継税制(一般措置)の適用を受けたい方はこちら

- 法人版事業承継税制(特例措置)の適用を受けたい方はこちら

- 個人版事業承継税制の適用を受けたい方はこちら

2.金融支援

事業承継の際に代表者個人が必要とする資金の融資を受けることができます。会社及び個人事業主には、信用保証協会の通常の保証枠とは別枠が用意されます。

金融支援の概要

-

事業承継における融資・保証制度(1,019KB)

(2026年1月14日更新)

申請方法

| マニュアル | 申請様式 | 申請先 |

|---|---|---|

|

|

|

3.遺留分に関する民法の特例

後継者が、遺留分権利者全員との合意及び所要の手続を経ることを前提に、以下の遺留分に関する民法の特例の適用を受けることができます。

遺留分に関する民法の特例について

- 遺留分に関する民法特例のポイント(会社向け)(569KB)(2021年2月26日更新)

- 遺留分に関する民法特例のポイント(個人事業者向け)(590KB)(2021年2月26日更新)

遺留分に関する民法の特例の概要

-

事業承継を円滑に行うための遺留分に関する民法の特例(1,295KB)

(2021年2月26日更新)

手続きについて

- ※WEB申請での受付も行っております。WEB申請は(Gビズフォーム)から

。

。

| マニュアル | 申請様式 | 申請先 |

|---|---|---|

|

|

|

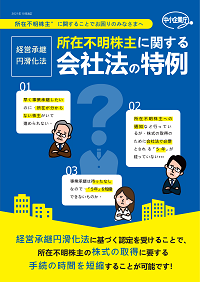

4.所在不明株主に関する会社法の特例

株式会社が、経営承継円滑化法における都道府県知事認定を受けたとき、所要の手続を経ることを前提に、以下の所在不明株主に関する会社法の特例の適用を受けることができます。

所在不明株主に関する会社法の特例の概要

-

所在不明株主に関する会社法の特例(670KB)

(2024年6月1日更新)

手続きについて

| マニュアル | 申請様式 | 申請先 |

|---|---|---|

|

|

|

※注:「規制改革実施計画」(令和2年7月17日閣議決定)を踏まえ、「押印を求める手続の見直し等のための経済産業省関係省令の一部を改正する省令(令和2年経済産業省省令第92号。以下「改正省令」という。)」が、令和2年12月28日に公布・施行され、経営承継円滑化法施行規則(以下「省令」という。)では、省令で押印を求めている様式について、当該押印欄を削除し、押印を求めないこととされました。

なお、経過措置として、改正省令の施行の際現にある改正前の様式(以下「旧様式」という。)により使用されている書類は、改正省令による改正後の様式によるものとみなし、改正省令の施行の際現にある旧様式による用紙については、当分の間、例えば、手書きによる打ち消し線を引くなど、これを修正して使用することができることとします。

また、今般の省令改正にあわせ、原則として遺産分割協議書のように実印による押印及び当該実印に係る印鑑証明書の添付が必要なもの又は遺言書のように法令等で押印が要件となっているものを除き、添付書類においても押印を求めないこととします。詳細につきましては申請マニュアル等をご覧ください。

![]()