第2章 事業の承継

中小企業・小規模事業者において経営者の高齢化が進む中で、多くの経営者がいずれ自身の引退と会社を次世代へ承継する場面に直面する。中小企業・小規模事業者の中には、経営者の親族や役員・従業員に事業承継していこうとする経営者もいれば、第三者に事業を譲渡・売却・統合(M&A)することで次世代に引き継ぐ経営者もいる。また、第一部でも見たとおり、経営者の高齢化や後継者難を背景に、廃業を選択する中小企業・小規模事業者も存在する。

本章では、「事業の承継」を事業承継、事業の譲渡・売却・統合(M&A)、廃業を包含する概念として定義し分析を行っていくことにより、中小企業・小規模事業者における事業の承継の準備状況や課題を、規模や法人・個人事業者の違いに留意しながら明らかにしていく。

第1節 事業承継に関する準備状況及び課題

本節では、中小企業・小規模事業者の事業承継について分析していく。はじめに、事業承継に必要な準備プロセスを示し、実際の準備状況について概観する。その上で、経営の引継ぎと資産の引継ぎに分けて、それぞれの準備状況及び課題を分析していく。

1 事業承継に必要な準備プロセス

第1項では、事業承継に必要な準備プロセスについて見ていく。はじめに、事業承継の概念や全体像を整理し、事業承継の現状を概観する。その上で、事業承継の準備の必要性の認識、事業承継の準備について見ていく。

〔1〕事業承継の全体像

「事業承継」という言葉には明確な定義があるわけではなく、「後継者確保」と捉えている者もいれば、「相続税の問題」と捉えている者もおり、受け取る者によって意味合いが異なる。そこで、はじめに事業承継の概念について整理する。2016年に策定された「事業承継ガイドライン1」によると、事業承継とは「事業」そのものを「承継」する取組とある。そうした事業承継の構成要素として、人(経営)・資産・知的資産(目に見えにくい経営資源・強み)の三つが挙げられている(第2-2-1図)。これらは、まさしく経営者が事業を通じて培ってきたものであり、次世代に円滑に引き継がれていくことが重要である。

1 「事業承継ガイドライン」は、中小企業経営者の高齢化の進展等を踏まえ、円滑な事業承継の促進を通じた中小企業の事業活性化を図るため、2016年12月に中小企業庁により策定された。

本章では、次世代に引き継ぐものとしての「事業」を「経営」と「資産」の二つに大きく分けて、「経営の引継ぎ」と「資産の引継ぎ」として分析していくこととする。ここでいう「経営の引継ぎ」とは、現経営者に代わり経営を担うことや経営理念や信用等の経営に付随する知的資産を承継することを指すこととする。また、「資産の引継ぎ」とは、第2-2-1図における「資産の承継」に対応し、主に経営者の保有する株式や事業用資産の承継を指すこととする。このように二分して分析する理由としては経営を引き継ぐ者と資産を引き継ぐ者が異なること2が考えられること、後継者の選定や了承を得るなどの経営の引継ぎの課題と、資産の買取や納税などの資産の引継ぎの課題を明確に区別し分析を深めるためである。

2 例えば、経営者の子供が将来経営を担う予定だが、若すぎるなどの理由で、従業員・役員や外部からの人材に一時的に経営を任せる、いわゆる「中継ぎ経営者」の場合、株式等の資産は経営者の子供が承継し、経営と資産の引継ぎ先が異なることが考えられる。

また、「事業承継ガイドライン」では、事業承継の類型として親族内承継、役員・従業員承継、社外への引継ぎ(M&A等)の三つを挙げている。本章では、「社外への引継ぎ」に対応する、親族や役員・従業員以外の社外に事業を譲渡・売却して事業を引き継ぐことを「事業の譲渡・売却・統合(M&A)」として、本章でいう「事業承継」に含めず、別途、第2節で分析していくこととする。

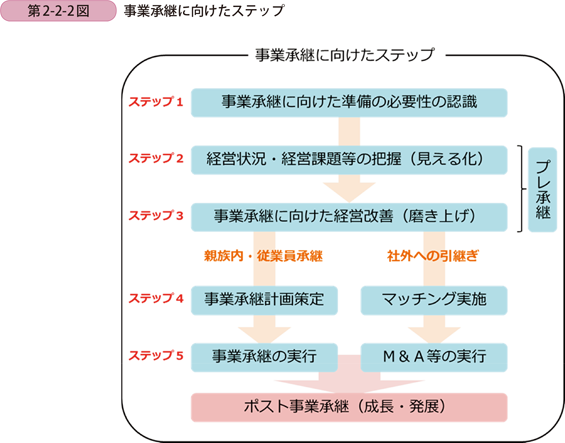

事業の引継ぎは、中小企業・小規模事業者にとって、創業以来の大きな節目の一つといっても過言ではない。その事業承継を円滑に行う上で、必要な準備のプロセスについては、今回策定された「事業承継ガイドライン」の要点として、五つのステップが挙げられている(第2-2-2図)。はじめに、経営者が早期に事業承継に向けた準備の必要性を認識し、自社の経営状況や経営課題等を把握するとともに、それを踏まえた経営改善を行う。その上で、引き継ぐ相手が親族や従業員の場合には、事業承継計画を策定し、経営や資産を引き継ぐ。また、社外への引継ぎを行う場合には、引継ぎ先を選定するためのマッチングを実施し、合意に至ればM&Aを実施する。こうした五つのステップを踏むことが円滑な事業承継を行う上で重要であると指摘されている。

これらの各ステップの内容について見ていくこととするが、ステップ4及びステップ5の内容に関しては、「経営の引継ぎ」・「資産の引継ぎ」・「事業の譲渡・売却・統合(M&A)」の三つに分けて、第2項以降で触れることとし、ここではいかなる事業承継に関しても共通のステップ1~3について詳細に見ていく。

はじめに、ステップ1の「事業承継に向けた準備の必要性の認識」とは、経営や資産を後継者に引き継ぐにはある程度時間を要するため、経営者が早期に準備の必要性を認識し、準備に着手する必要があるということである。「事業承継ガイドライン」では、国や自治体、支援機関がおおむね60歳を迎えた経営者に対して、承継準備に取り組むきっかけを提供していくことが重要であると指摘している。

ステップ2の「経営状況・経営課題等の把握(見える化)」は、会社の経営状況の把握と、事業承継の課題の把握に分けられる。会社の経営状況の見える化に資する取組として、資産面での会社と個人の関係の明確化、適正な決算処理、在庫管理や部門別損益等の経営管理、「ローカルベンチマーク3」を活用した自社の強みの把握等が挙げられている。事業承継の課題としては、後継者候補の有無の確認、親族内株主や取引先と後継者候補との関係、相続財産の特定や税額の試算等が挙げられているが、これらについては第2項以降で詳細に分析していく。

3 ローカルベンチマークとは、企業の経営者と金融機関、支援機関等が同じ目線で経営に関する対話を行うことができるよう作成された、いわゆる「企業の健康診断」を行うツールのこと。具体的には、「財務情報」(六つの指標)と「非財務情報」(四つの視点)に関する情報から構成される。「財務情報」(六つの指標)は、〔1〕売上高増加率、〔2〕営業利益率、〔3〕労働生産性、〔4〕EBITDA有利子負債倍率、〔5〕営業運転資本回転期間、〔6〕自己資本比率から構成され、「非財務情報」(四つの視点)は〔1〕経営者への着目、〔2〕関係者への着目、〔3〕事業への着目、〔4〕内部管理体制から構成されている。

ステップ3の「事業承継に向けた経営改善(磨き上げ)」とは、現経営者が後継者により良い状態で事業を引き継ぐために経営改善に努めることである。例えば、本業の競争力強化、社内の組織の整備、不要な資産・滞留在庫の処分、財務状況の把握や外部への開示等の取組、業績が悪化した企業の事業再生等が挙げられている。

こうした、「事業承継の準備の必要性の認識」や「事業承継の準備」についてはアンケート結果を踏まえて後述する。

〔2〕事業承継の現状

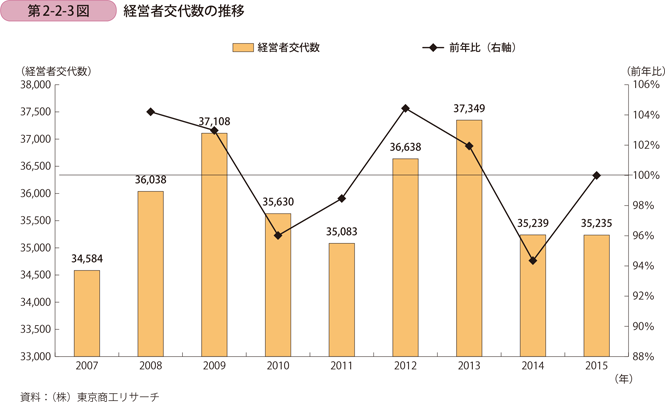

はじめに、事業承継の現状について見ていく。事業承継を一般的に捕捉した統計データはないため、経営者の交代という観点から見ていく。第2-2-3図の、(株)東京商工リサーチの企業データをもとに経営者の交代数の推移を確認する4と、2007年以降、おおむね年間に3.5万件程度と、横ばいで推移しており、経営者年齢の上昇に伴って、経営者交代数が増加しているとはいえない。

4 経営者交代の判定には経営者の姓名と経営者の生年月日を用いており、経営者が前年の姓名と異なる人物になり、かつ生年月日が異なるものを経営者交代したとみなしている。

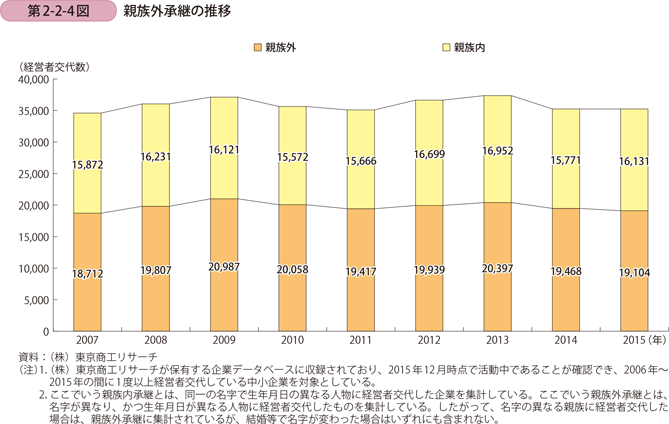

第2-2-4図は、同様に、交代前後の経営者の親族関係別に経営者交代数を見たものである。2007年以降の推移で見ると、親族外承継は、増えている5とはいえないものの、親族内承継に比べて件数が多く、全体の5割超を占めている。中小企業でも親族外承継は一般的なものになっているといえる。

5 2014年版中小企業白書では、1988年からの長期のスパンで推移を見ることで、親族外承継が増えていることを示している。

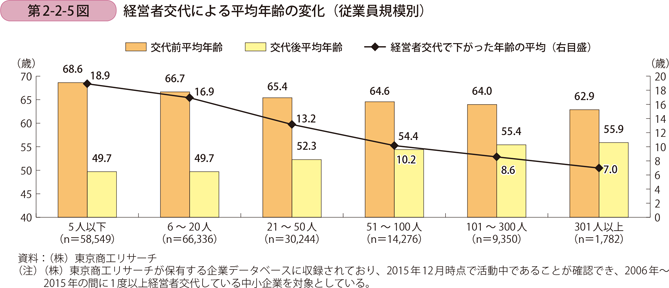

次に、中小企業における経営者の交代の実態について見ていく。はじめに、経営者の交代前と交代後の平均年齢について見ていく。第2-2-5図は、従業員規模別に経営者交代前後の経営者年齢の平均を見たものである。従業員規模で見ると、交代前の経営者年齢は従業員規模が小さいほど高く、規模が大きいほど低いことが分かる。他方で、交代後の経営者年齢は規模が小さいほど低く、規模が大きいほど高く、経営者交代で下がった年齢の平均も規模が大きいほど小さくなっている。

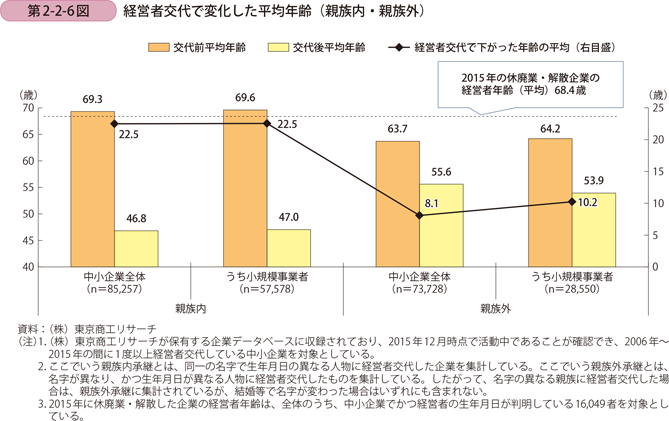

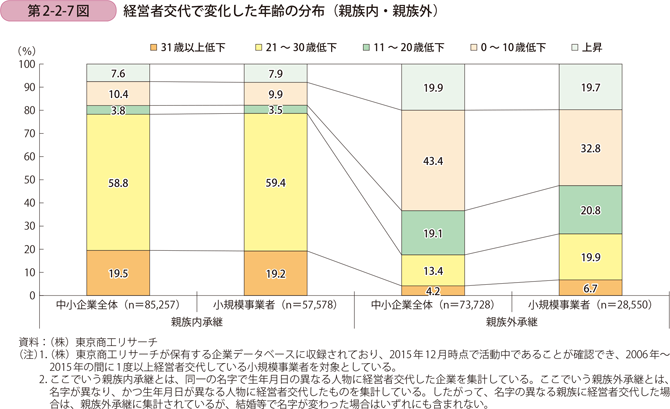

次に、交代後の経営者が親族内か親族外かに着目して見ていく(第2-2-6図)。親族内の方が経営者交代前の年齢は69.3歳と高く、交代による引下げ幅は20歳以上と大きいことが分かる。他方で、親族外の方では経営者交代前の年齢は63.7歳と低く、交代後の年齢は55.6歳と、親族内に比べて高い傾向にある。休廃業・解散企業の平均年齢の68.4歳と、親族内承継の交代前の平均年齢は69.3歳と近く、経営者の引退時期は68歳から69歳頃と推察され、事業の承継を進めていく上での一つの目安といえる。

第2-2-7図は、親族内・親族外の別に、経営者交代による経営者年齢の変化を分布で見たものである。親族内承継では、「21~30歳低下」の割合が最も高く、おおむね一世代の若返りが見て取れ、子供等に引き継がれていると推察される。他方で、「親族外承継」では「0~10歳低下」の割合が最も高く、おおむね同世代からやや下の者に交代していると推察される。

以上を踏まえると、親族内承継では、経営者交代前の経営者年齢が高い傾向があるが、交代後の経営者年齢が低くなるため、交代による経営者の若返りが認められる。他方で、親族外承継では、おおむね同世代間での経営者交代となっている。見方を変えて、経営者の交代前後の年齢差の平均を経営者の在任期間と見ると、親族外承継の場合は、交代までのタイミングにあまり多くの時間がなく、後継者となる人材を常に育成していくことが重要であるといえる。

ここまでは、(株)東京商工リサーチの企業データをもとに経営者の交代の現状を概観してきた。ここからは、中小企業・小規模事業者では後継者の確保に当たり、どのような課題を抱え、取組がなされているのかについて見ていく。「企業経営の継続に関するアンケート調査6」(以下、「アンケート調査」という。)により中小企業・小規模事業者の事業の承継を分析する。今回のアンケート調査は、主に経営者が50歳以上の中小企業・小規模事業者を対象に行っている。なお、事業の承継の場合は、法人か個人事業者かといった組織形態により事情が大きく異なると考えられる。比較対象をより明確にするために、本章では、以下、「中規模法人」、「小規模法人」、「個人事業者」と表記することとする。

6 中小企業庁の委託により、(株)東京商工リサーチが2016年11月に中小企業15,000社を対象にしたアンケート調査(回収率28.7%)及び、全国商工会連合会及び商工会議所の会員のうち、小規模事業者を対象にしたWebアンケート調査(有効回答件数3,984者)。

はじめに、中規模法人向けのアンケート調査結果7を概観していく。

7 なお、前述のとおり、アンケート調査は中規模法人向け調査と小規模事業者向け調査の2本からなり、共通の設問が多数ではあるが、それぞれの調査を合算して集計することは行っていない。

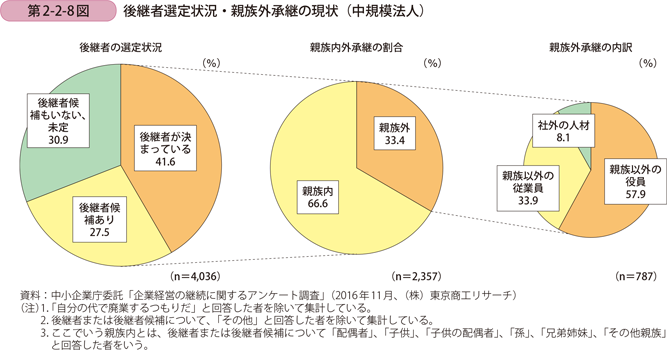

第2-2-8図は、後継者の選定状況、親族内外承継の割合、親族外承継の場合の内訳をまとめたものである。後継者が決まっている割合は4割超であり、後継者候補がいる者も合わせると、約7割を占める。こうした後継者・後継者候補との関係を親族内・親族外に分けると、親族外を後継者・後継者候補とする割合は33.4%となっており、その内訳を見ると「親族以外の役員」が57.9%、「親族以外の従業員」が33.9%と、社内の人材が大半を占めている。

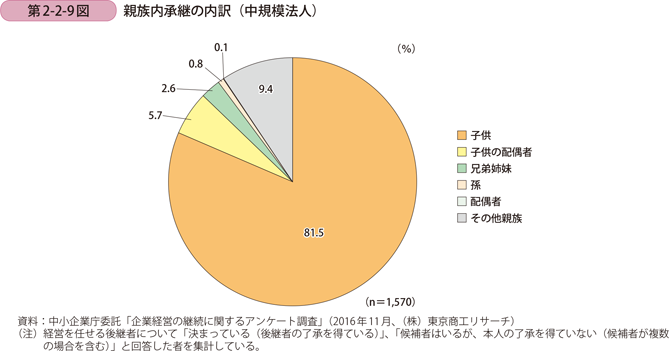

また、親族内承継の内訳を見てみると、81.5%が子供を後継者・後継者候補としており、中規模法人でも、親子間での引継ぎが依然として有力な選択肢であることが見て取れる(第2-2-9図)。

同様に、小規模事業者向けのアンケート調査結果を概観していく。

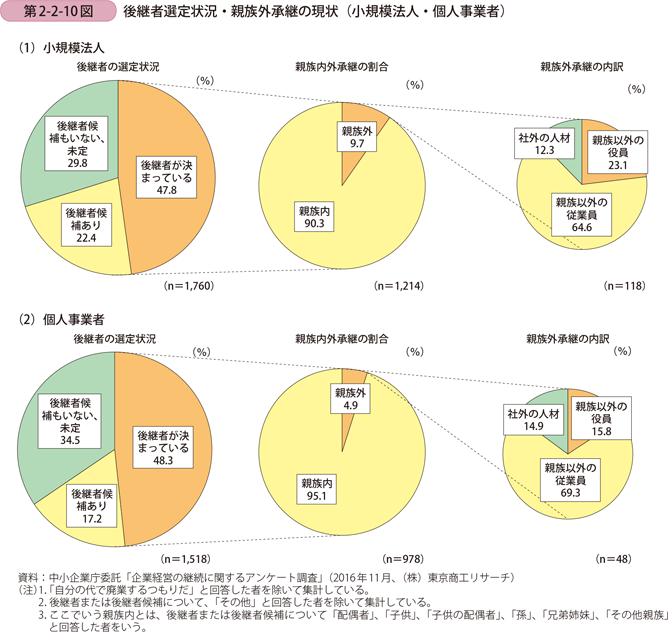

第2-2-10図は、小規模事業者の経営者について、後継者の選定状況、親族内外承継の割合、親族外承継の場合の内訳を見たものである。小規模法人・個人事業者共に、後継者が決まっている割合は約半数であり、候補者がいる者もあわせると約7割を占める。こうした後継者・後継者候補との関係を親族内・親族外で分けると、親族外を後継者・後継者候補とする割合は、小規模法人で9.7%、個人事業者で4.9%となっており、中規模法人と比べると極端に低くなっている。小規模事業者においては、親族外承継はまだ有力な選択肢とはなっていないことが分かる。こうした親族外承継の内訳を見ると「親族以外の従業員」が最も多く、小規模法人で64.6%、個人事業者で69.3%を占めており、「親族以外の役員」とあわせると、社内の人材が大半を占めている。

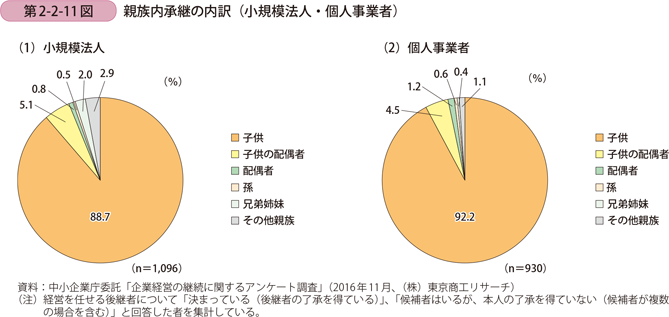

次に、小規模事業者の親族内承継の内訳について見たものが、第2-2-11図である。後継者・後継者候補を「子供」とする割合は、小規模法人で88.7%、個人事業者で92.2%を占めており、小規模事業者でも親子間承継が依然として最有力な選択肢になっている。

〔3〕事業承継の準備の必要性の認識

ここからは、アンケート調査の結果を前提に、事業承継前のステップについて概観していく。事業承継ガイドラインでも指摘されているように、最初のステップとして「事業承継に向けた準備をする必要がある」との経営者による認識が重要である。

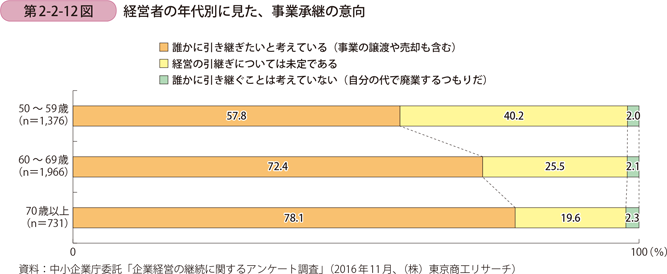

はじめに、中規模法人について見ていく。第2-2-12図は、経営者の年代別に事業承継に関する意向について見たものである。50~59歳の経営者でも57.8%がいずれ「誰かに経営を引き継ぎたい」と考えており、年代が上がるにつれてその割合も高くなっていくことが分かる。準備状況は不明であるが、多くの経営者が「誰かに引き継ぎたいと考えている」ことが分かる。

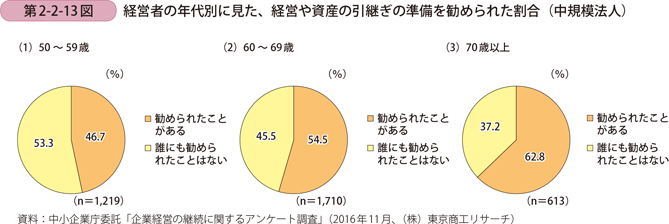

次に、こうした中規模法人の経営者が、周囲から経営や資産の引継ぎの準備を勧められたかについて見ていく。第2-2-13図は、経営・資産の引継ぎの準備を勧められた割合を経営者の年代別に見たものである。50~59歳の経営者では、半数超が周囲から勧められたことはないとしており、年代が上がるにつれて周囲から勧められる割合が高くなっている。他方で、60~69歳で45.5%、70歳以上でも37.2%が誰からも準備を勧められておらず、周囲からの働きかけが進みにくい状況とうかがえる。

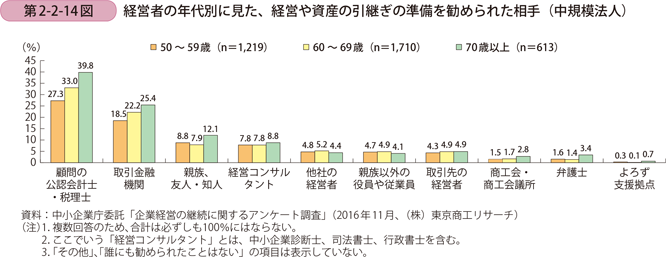

こうした経営や資産の引継ぎの準備を勧められた相手について経営者の年代別に見たものが、第2-2-14図である。「顧問の公認会計士・税理士」が最も多く、次いで「取引金融機関」、「親族、友人・知人」となっている。

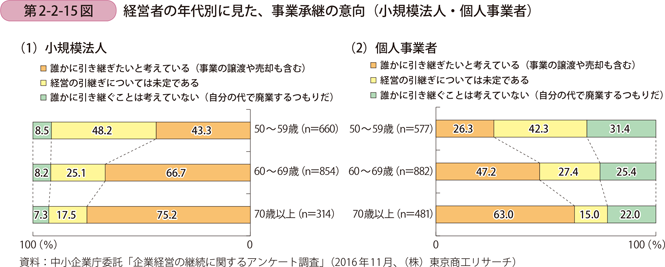

次に、小規模事業者について同様に見ていく。第2-2-15図は、経営者の年代別に事業承継に関する意向について見たものである。「誰かに引き継ぎたいと考えている」割合は、小規模法人に比べて個人事業者の方が総じて低い傾向にあり、個人事業者では若い事業主ほど廃業意向が強い傾向にあるものの、経営者の年代が上がるにつれて「誰かに引き継ぎたいと考えている」割合が高くなっている。70歳以上になると小規模法人で75.2%、個人事業者で63.0%の経営者が経営を誰かに引き継ぎたいと考えている。

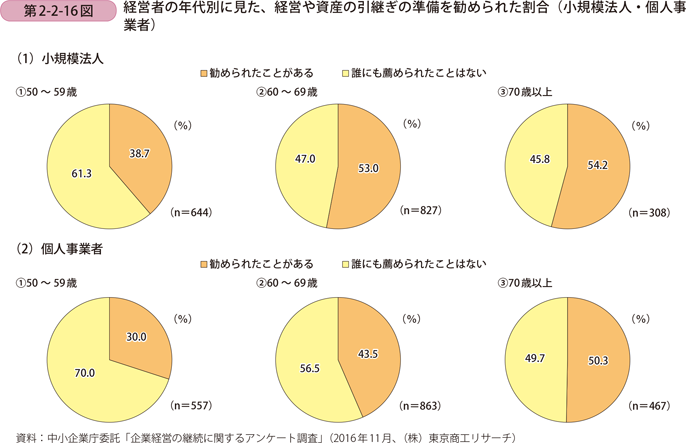

第2-2-16図は、小規模事業者について、周囲から経営や資産の引継ぎの準備を勧められた割合について経営者の年代別に見たものである。年代が上がるにつれて勧められた割合が上がっていくことは同様であるが、70歳以上で個人事業者はようやく5割に達し、小規模法人も54.2%に過ぎない。また、小規模事業者では、中規模法人と比べると、周囲から経営や資産の引継ぎの準備を勧められることは少ないことが分かる。

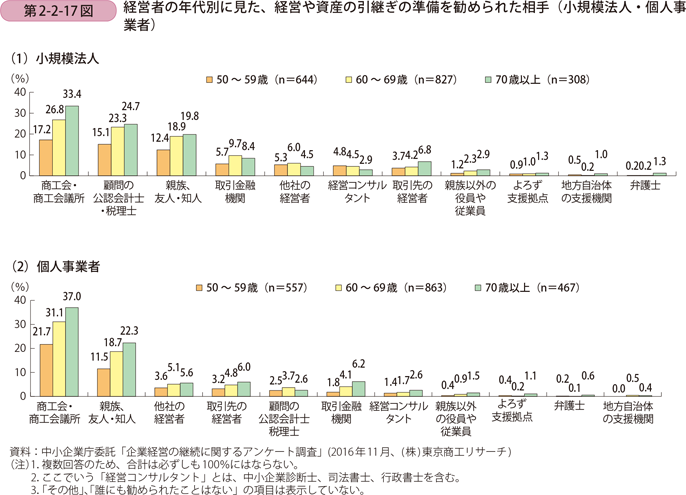

小規模事業者において、経営や資産の引継ぎの準備を勧められた相手を経営者の年代別に見たものが、第2-2-17図である。小規模事業者においては、「商工会・商工会議所8」が最も多く、小規模法人では「顧問の公認会計士・税理士」、「親族、友人・知人」と続き、個人事業者では「親族、友人・知人」、「他社の経営者」が続くなど違いが見られる。

8 小規模事業者向けの調査は、全国商工会連合会及び商工会議所の会員に対して行ったという点に留意が必要である。

以上を踏まえると、多くの中小企業・小規模事業者の経営者は、事業を「誰かに引き継ぎたい」と思っており、早期に経営や資産の引継ぎの準備に着手するきっかけとして、周囲からの働きかけは重要である。周囲から勧められる割合は経営者の年代が上がるにつれて高くなっているものの、円滑な「事業の引継ぎ」のためには、より早期から、顧問の公認会計士や税理士、取引金融機関、小規模事業者においては商工会・商工会議所等の支援機関が、経営者に対して働きかけていくことが期待される。

〔4〕事業承継の準備(1)「会社と経営者・親族との資産面での関係の明確化」

ここからは、会社と経営者・親族との資産面での関係の明確化について見ていく。会社や事業の存立基盤に関わる資金調達が、経営者や親族の個人資産に依存していることは好ましくない。会社や事業を次世代に引き継いでいく上でも、資金貸借の整理や、経営者や親族の個人資産の担保解除や代替物件の提供、個人保証の解除等の見直しが必要となる。以下では、アンケート調査結果に基づき、会社と経営者・親族との資金貸借関係、個人資産の担保提供、経営者保証について現状を見ていく。

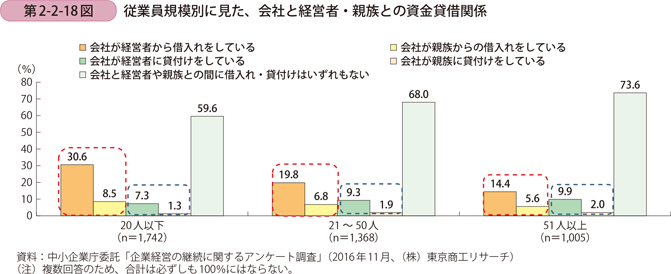

はじめに、会社と経営者・親族との資金貸借関係について、中規模法人向けの調査結果に基づき見ていく(第2-2-18図)。会社が経営者や親族個人から借入れをしている割合は、従業員規模20人以下で最も高く、従業員規模が大きくなると低下することが見て取れる。また、いずれの資金貸借もないという割合は、従業員規模が大きくなるにつれて高くなっている。会社と経営者・親族との間での資金貸借関係は、従業員規模が大きくなるにつれて少なくなっていくことが見て取れる。

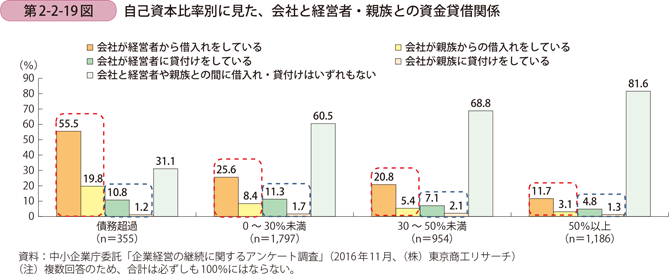

第2-2-19図は、会社と経営者・親族との間での資金貸借関係を自己資本比率別に見たものである。債務超過企業では半数超が経営者個人からの借入れを行っており、自己資本比率が高いほど、会社が経営者や親族個人から借入れをしている割合は低くなっている。自己資本比率が高い企業ほど、借入れ・貸付けがいずれもないという割合が高い傾向が見て取れ、資金貸借関係が少なくなっていくことが分かる。債務超過企業で、経営者や親族からの借入れをしている割合が高い背景には、資金調達力に乏しく、経営者等からの借入れに依存していると推察される。

中小企業においては、規模が小さい企業や自己資本の蓄積が進んでいない企業ほど会社と経営者・親族個人との一体性が強く、企業規模や自己資本が大きくなるにつれて会社と経営者・親族との資金貸借関係が減少し、法人と個人の区別が明確になっていくことが示唆される。

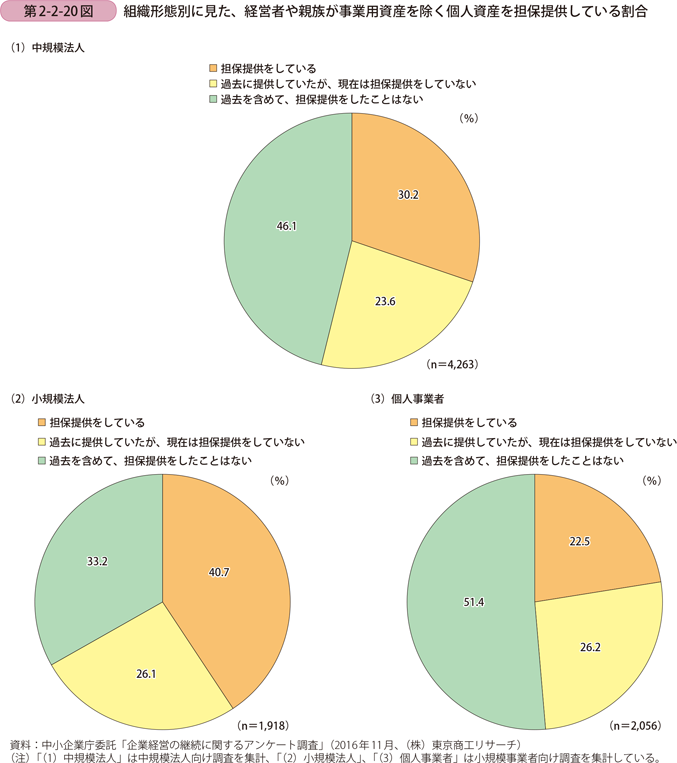

次に、担保提供の状況について見ていく。資金調達の際の担保提供は、事業の用に供する資産に基づいて行うことが原則であるが、中小企業・小規模事業者では資金調達の制約から、事業用ではない個人資産を担保提供していることがあると考えられる。そこで、経営者や親族が事業用資産を除く個人資産を担保提供している割合を組織形態別に見たものが第2-2-20図である。事業用資産以外の個人資産を担保提供している割合は、中規模法人で30.2%、小規模法人で40.7%、個人事業者で22.5%となっている。小規模法人では、資金調達のために、事業用資産以外の個人資産も金融機関等に担保提供している割合が中規模法人や個人事業者に比べて高いことが分かる。

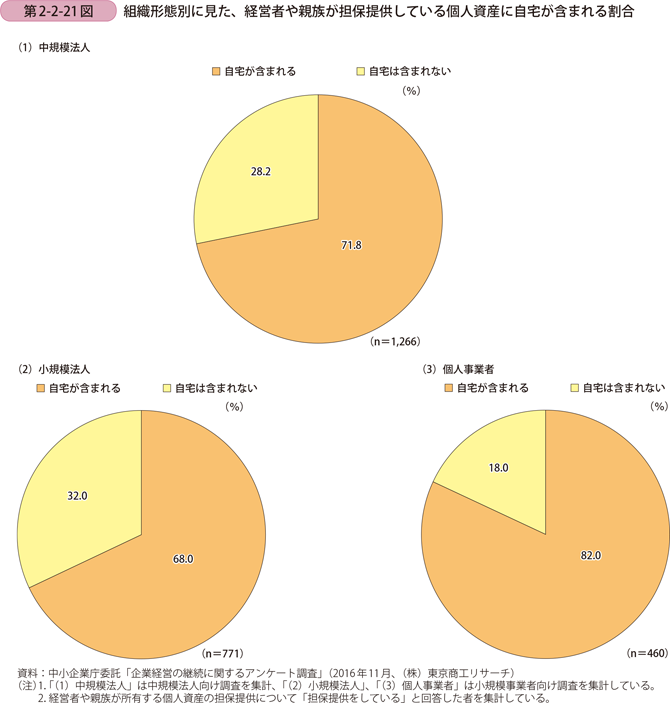

第2-2-21図は、こうした事業用資産以外の個人資産を担保提供している者のうち、自宅が含まれる割合を組織形態別に見たものである。個人事業者では約8割が自宅を担保提供しており、中規模法人や小規模法人で約7割が自宅を担保提供している。事業と経営者個人との一体性が強い個人事業者では、担保提供物件に自宅が含まれる割合が高くなっている。

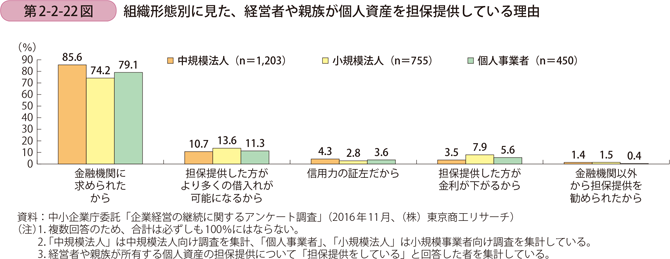

こうした個人資産を担保提供している理由を組織形態別に見たものが、第2-2-22図である。「金融機関に求められたから」が最も多く、「担保提供した方がより多くの借入れが可能になるから」や「担保提供した方が金利が下がるから」などもあり、資金調達のために個人資産を担保提供していることが見て取れる。

次に、金融機関からの借入れに対する個人保証の状況を見ていく。

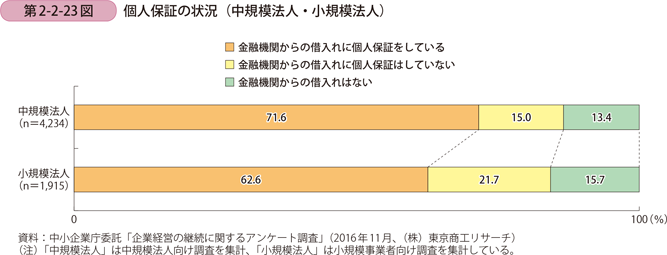

はじめに、第2-2-23図は、中規模法人・小規模法人別に個人保証の状況を見たものである。「金融機関からの借入れに個人保証をしている」割合は、中規模法人で71.6%、小規模法人で62.6%となっており、借入のある中小企業・小規模事業者では個人保証を行っていることが多い。

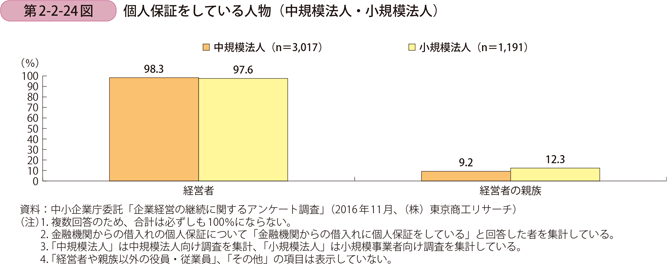

第2-2-24図は、こうした個人保証をしている企業について、中規模法人・小規模法人別に個人保証をしている人を見たものである。大半が経営者となっており、一部では経営者の親族も借入れの個人保証を行っている。

経営者による個人保証には、経営への規律付けや信用補完として資金調達の円滑化に寄与する面がある一方、経営者による思い切った事業展開、早期の事業再生や円滑な事業承継の際の課題になるなど、企業の活力を阻害する面があることも指摘されている。こうした中、経営者の個人保証に拠らない融資を一層促進するため、2013年12月に「経営者保証に関するガイドライン9」(以下、「経営者保証ガイドライン」という。)が策定され、2014年2月より運用が開始されている。

9 日本商工会議所と一般社団法人全国銀行協会を事務局とする「経営者保証に関するガイドライン研究会」により策定された。

【参考】「経営者保証に関するガイドライン」のポイント

(1)法人と経営者との関係が明確に分離されているなど、一定の要件を満たす場合、経営者の個人保証を求めないことや既存の保証契約の適切な見直しを検討すること

(2)事業再生等の早期着手により回収見込みが増加した場合、自由財産(99万円)に加えて、一定期間の生計費に相当する額や華美でない自宅等を保証人の残存資産に含めることを検討すること

(3)保証債務履行時に返済し切れない保証債務の残額は、原則として免除すること

中小企業・小規模事業者は、経営者保証を提供することなく資金調達することを希望する場合、〔1〕法人と経営者との関係が明確に区分・分離されている、〔2〕法人の資産・収益で借入返済が可能である、〔3〕適時適切に財務情報が開示されている、といった経営状況であることが求められる。

金融機関は、これに対し、経営者保証を求めない可能性、経営者保証の機能を代替する融資手法を活用する可能性について検討することとしており、仮にその検討の結果として経営者保証を求めることがやむを得ないと判断された場合であっても、債務者や保証人に対して保証契約の必要性等に関する丁寧かつ具体的な説明を行うことや、適切な保証金額を設定することといった対応が求められる。

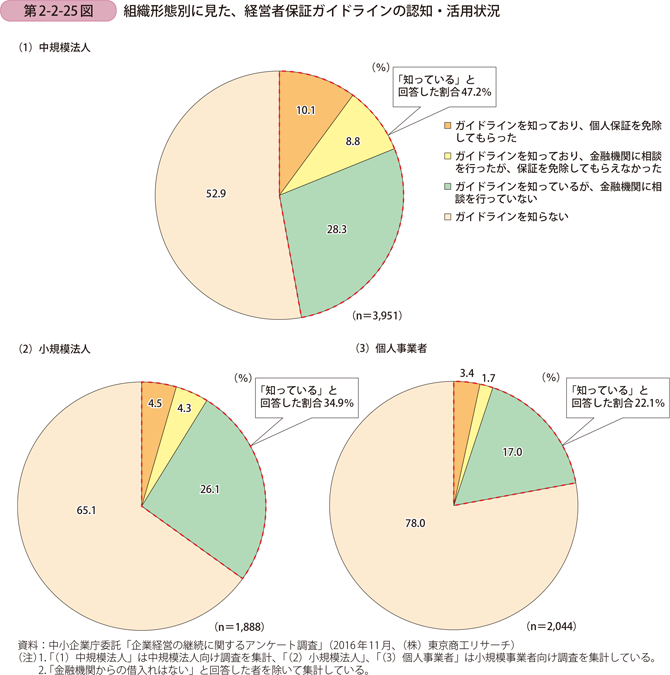

この経営者保証ガイドラインの認知・活用状況について見ると、金融機関からの借入れがある中小企業・小規模事業者のうち、経営者保証ガイドラインを知っていると回答した割合は、中規模法人で47.2%であるが、小規模法人では34.9%、個人事業者では22.1%とまだまだ低く、今後一層の周知・普及を図っていく必要がある(第2-2-25図)。

〔5〕事業承継の準備(2)「社内の組織の整備」

事業承継後、後継者がスムーズに経営を行っていくためには、社内の組織を整備しておく必要がある。こうした観点から、社内の意思決定や経営者を補佐する人材等に着目して、中小企業・小規模事業者の組織体制を概観していく。

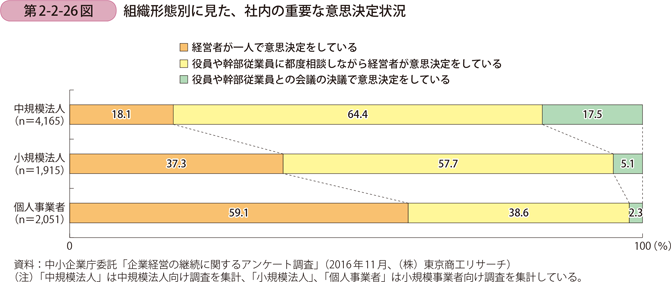

はじめに、社内の意思決定について組織形態別に見ていく(第2-2-26図)。「経営者が一人で意思決定している」と回答する割合は、個人事業者で59.1%と高く、小規模法人で37.3%、中規模法人で18.1%と規模が大きくなると低下しており、代わって会議の決議や、役員や幹部との相談を重んじる割合が高くなることが見て取れる。小規模事業者においては、経営者の判断に依存する部分が大きい一方、法人形態となると、組織的な意思決定が行われるようになっている。

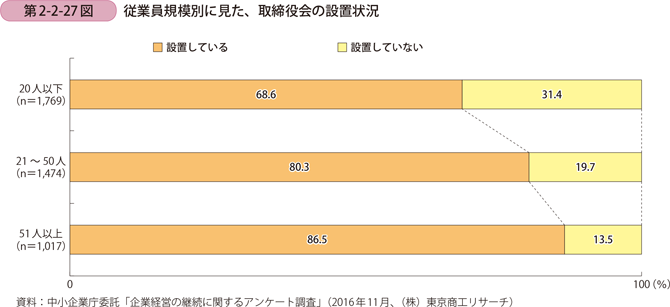

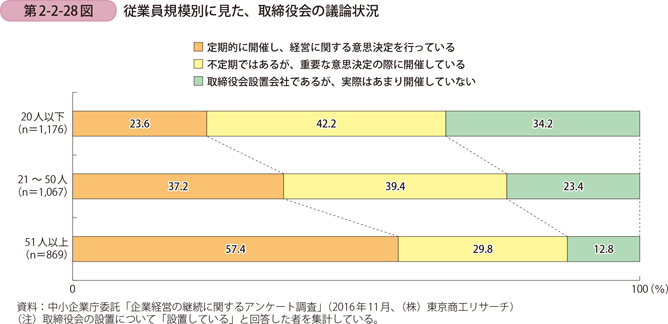

次に、中規模法人の、社内の重要な意思決定に関連して、取締役会の状況について見ていく。はじめに、従業員規模別に取締役会の設置状況について見たものが第2-2-27図である。従業員規模が大きい中規模法人ほど、取締役会を設置している割合が高くなっていることが見て取れる。

第2-2-28図は、こうした取締役会を設置している企業について、取締役会での議論状況について従業員規模別に見たものである。従業員規模が小さい中規模法人ほど、「実際はあまり開催していない」という割合が高いものの、規模が大きくなるにつれて、「定期的に開催し、経営に関する意思決定を行っている」という割合が高くなっている。従業員規模が大きくなるほど、取締役会を活用した組織的な意思決定が行われていることが見て取れる。

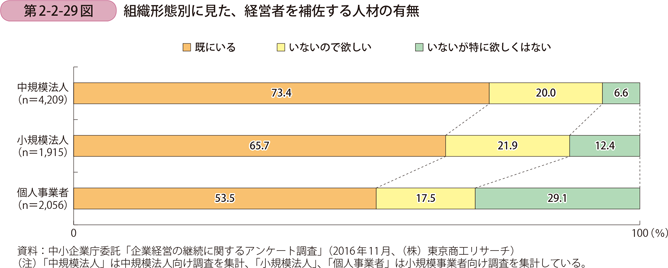

次に、経営者を補佐する人材(いわゆる、「右腕」となる人材)について見ていく。第2-2-29図は、経営者を補佐する人材の有無について組織形態別に見たものである。「既にいる」割合は、中規模法人で73.4%、小規模法人で65.7%、個人事業者で53.5%となっている。また、「いないので欲しい」という割合は、中規模法人で20.0%、小規模法人で21.9%、個人事業者で17.5%おり、「既にいる」とあわせると、経営者を補佐する人材がいる、もしくは必要とする経営者が多いといえる。

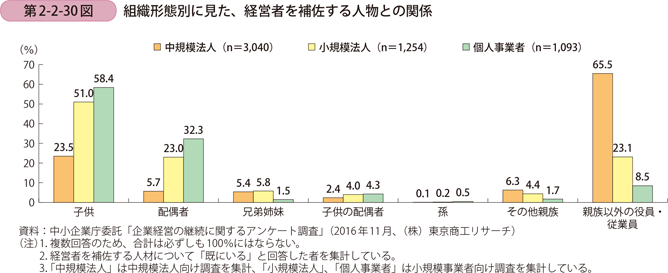

どのような人物がこうした経営者を補佐する人材になっているのかについて見ていく。第2-2-30図は、現経営者と経営者を補佐する人材との関係を組織形態別に見たものである。小規模事業者では「子供」や「配偶者」等の親族の割合が高いが、中規模法人では、「親族以外の役員・従業員」が最も多くなっており、組織形態によって違いが見られる。

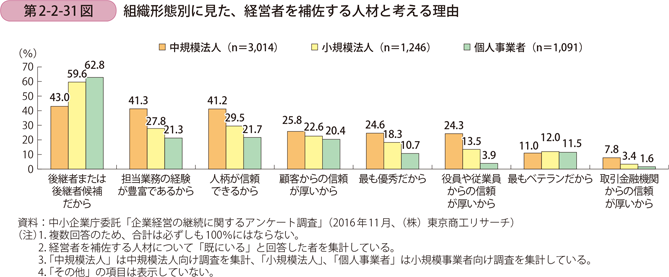

第2-2-31図は、経営者を補佐する人材がいる中小企業・小規模事業者に対して、その人物を経営者を補佐する人材として考える理由を組織形態別に見たものである。「後継者または後継者候補だから」が最も多く、小規模事業者ほどその傾向は強くなっている。中小企業・小規模事業者においては、経験の豊富さや人柄もあるが、後継者・後継者候補を「右腕」として登用し、経営を補佐してもらいながら、経営の引継ぎに備えていると推察される。

以上を踏まえると、中規模法人では組織的な意思決定が行われている一方で、小規模事業者、特に個人事業者では経営者の判断に依存している者も多い。また、従業員規模や組織形態にかかわらず、経営者を補佐する人材がいる経営者は、後継者を含む「右腕」となる人材とともに経営を行っている。こうした、組織体制の整備や経営者を補佐する人材を確保することは容易にできるものでないため、経営者は事業承継に直面する前の段階から、後継者の代を視野に入れた組織づくりや経営者を補佐する人材の確保・育成を心掛けることが重要である。

コラム2-2-1

事業を引き継いだ際に問題になったこと

本コラムでは、2代目以降の経営者が事業を引き継いだきっかけや事業を引き継いだ際に問題になったことについて、概観していく。

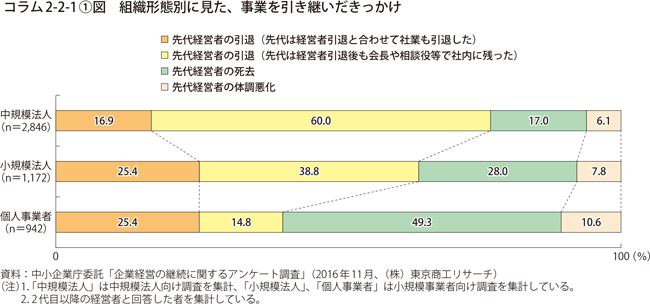

はじめに、コラム2-2-1〔1〕図は、組織形態別に事業を引き継いだきっかけを見たものである。中規模法人や小規模法人では、「先代経営者の引退」をきっかけとして事業を引き継いでいる一方、個人事業者では59.9%が「先代経営者の死去」や「先代経営者の体調悪化」をきっかけに事業を引き継いでいる。こうした割合は、中規模法人や小規模法人でも一定割合おり、事業承継についてネガティブな印象を持つ背景と考えられる。

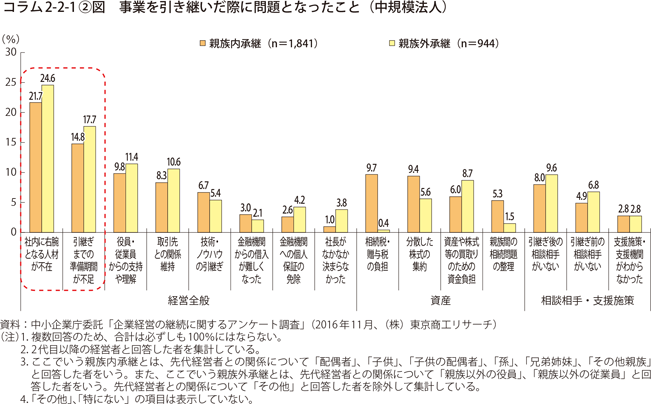

次に、コラム2-2-1〔2〕図は、中規模法人について、事業を引き継いだ際に問題となったことを親族内外承継の別に見たものである。経営全般に関しては、「社内に右腕となる人材が不在」、「引継ぎまでの準備期間が不足」が上位になっており、親族内承継に比べて、親族外承継で割合が高くなっていることが分かる。資産面に関して見ると、親族内承継では「相続税・贈与税の負担」と回答する割合が高い一方、親族外承継では「資産や株式等の買取りのための資金負担」と回答する割合が高い。

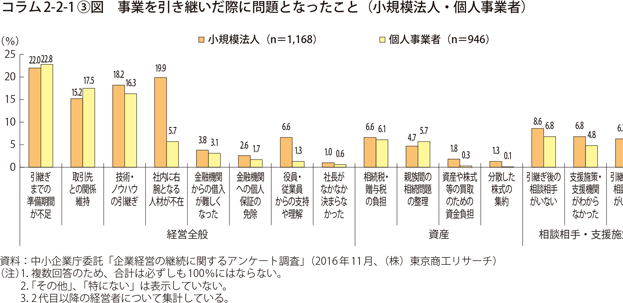

次に、コラム2-2-1〔3〕図は、小規模法人と個人事業者について事業を引き継いだ際に問題となったことを見たものである。経営全般に関しては、「引継ぎまでの準備期間が不足」、「取引先との関係維持」、「技術・ノウハウ等の引継ぎ」が上位になっている。小規模法人については、個人事業者に比べると、「社内に右腕となる人材が不在」と回答する割合が高くなっている。

以上を踏まえると、事業を引き継いだ際に問題となったこととして、準備期間不足や社内に右腕となる人材がいないことを挙げる中小企業・小規模事業者が多い。経営を譲る側の経営者が、承継には時間がかかることを認識し、実際に後継者に経営を引き継ぐ前から、計画的に引継ぎに向けた社内体制の整備や人材育成を進めることが、円滑な事業承継の実現につながるといえる。

コラム2-2-2

事業承継に関する各種施策

本コラムでは、円滑な事業承継を実現するために活用できる事業承継支援策について、それぞれ概略を紹介する。

【経営承継円滑化法に基づく総合的支援】

●遺留分に関する民法の特例

一定の要件を満たす後継者(親族外も対象)が、遺留分権利者全員との書面による合意及び所要の手続(経済産業大臣の確認、家庭裁判所の許可)を経ることにより、以下の民法の特例の適用を受けることができる。

〔1〕生前贈与株式について、遺留分を算定するための財産の価額から算入除外

贈与株式を遺留分減殺請求の対象外とすることで、相続に伴う株式分散を未然に防止できる。

〔2〕生前贈与株式の評価額をあらかじめ固定

後継者の貢献による株式価値上昇分について、遺留分を算定するための財産の価額に算入しないとすることで、企業価値の向上を心配することなく経営に集中できる。

●金融支援

事業承継に伴う資金需要(自社株式の買取資金や納税資金等)や信用力低下により経営に支障が生じている場合、都道府県知事の認定を前提として、〔1〕信用保証枠の実質的な拡大、〔2〕(株)日本政策金融公庫等による代表者個人に対する貸付けを利用できる。

●事業承継税制

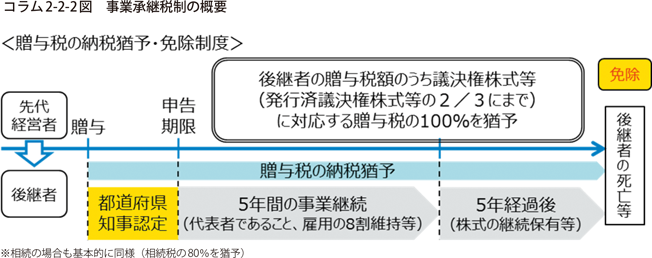

後継者が贈与・相続により先代経営者から取得した非上場株式等につき、経営承継円滑化法に係る都道府県知事の認定を受け、その後も引き続き一定の要件を満たす場合、贈与税・相続税のうち、その株式等に係る課税価格に対応する部分(贈与税は100%、相続税は80%)の納税が猶予される(ただし、贈与・相続前から後継者が既に保有していた議決権株式を含め発行済完全議決権株式総数の2/3に達するまでの部分に限る)。その後、後継者が死亡した場合等には、猶予税額が免除される(コラム2-2-2図)。

2017年度より、雇用要件(従業員数について5年間で平均8割を維持)につき、従業員5人未満の企業が従業員1人減った場合でも適用を受けられるよう見直し。また、災害や主要取引先の倒産等の場合には雇用要件を弾力化する。さらに、相続時精算課税制度との併用が認められるようになり、贈与税の納税猶予の取消時の納税負担が軽減される。

【事業承継を契機とした成長を目指す】

●事業承継補助金

事業承継(事業再生を伴うものを含む)を契機として、〔1〕経営革新等に取り組む中小企業、〔2〕事業転換に挑戦する中小企業に対し、設備投資・販路拡大・既存事業の廃業等に必要な経費を支援(補助上限〔1〕200万円、〔2〕500万円、補助率2/3)する。

【参考】事業承継ガイドライン

(1)事業承継に向けた早期・計画的な取組の重要性(事業承継診断の導入)

(2)事業承継に向けた5ステップの提示

(3)地域における事業承継を支援する体制の強化

を主な内容とする事業承継ガイドラインを策定。上記の他、事業承継の全体像や留意点、課題への対応策等を示す。

(中小企業庁ホームページ→財務サポート→事業承継)

コラム2-2-3

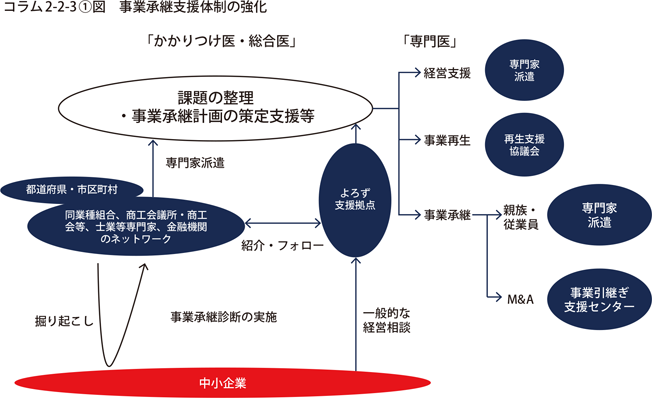

地域での事業承継支援体制の強化

●事業承継ネットワーク

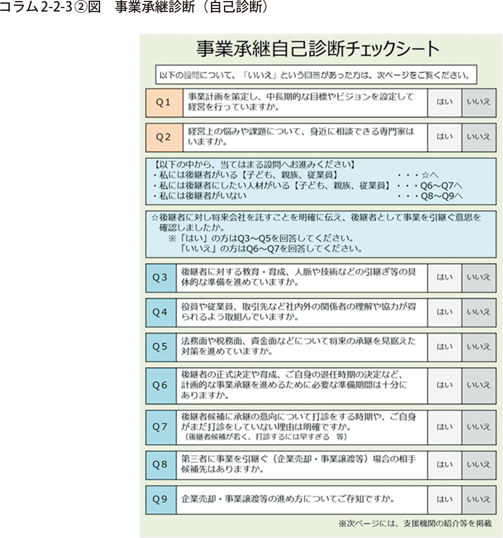

都道府県を中心として、商工会・商工会議所、公認会計士や税理士等の士業専門家、金融機関等の様々な支援機関から構成される「事業承継ネットワーク」を構築する(コラム2-2-3〔1〕図)。また、「事業承継診断」(コラム2-2-3〔2〕図)等を活用して支援機関による事業承継ニーズの掘り起こしを行うとともに、具体的な課題に応じて適切な支援機関への取り次ぎ等を実施することで、課題解決まで切れ目のない支援が受けられる体制の構築を目指す。

【後継者問題を抱える方へ】

●事業引継ぎ支援センター10

中小企業者等の事業引継ぎや事業承継を円滑に進めるため、各都道府県に設置された「事業引継ぎ支援センター」が課題解決に向けて助言、情報提供、マッチング支援等を行う。

10 事業引継ぎ支援センターは、産業競争力強化法に基づき、中小企業者等の後継者マッチング等を支援するために設立された専門機関である。

事例2-2-1. 株式会社大谷

後継者難から社長の公募を試みた企業が、親族内承継をきっかけに次世代を見据えた組織づくりに取り組む事例

新潟県新潟市に本社を置く株式会社大谷(従業員600名(本社工場55名、店舗販売545名)、資本金1億円)は、印章・ゴム印等の製造・販売業者である。1966年に、大谷勝彦会長(74歳)が当時24歳で同社を設立し、ショッピングモールを中心に全国135店舗の印章店を展開、一代で売上高業界一位の地位を築きあげた。

大谷会長は、55歳を過ぎた頃に自身の後継者について考えるようになった。5年後の60歳を目処に社長交代を行うべく、はじめに3人の娘に相談したが、いずれも家業を継ぐ気はないと断られ、幹部社員にも社長を継ぐ意志がある者はいなかった。そこで大谷会長が56歳であった1998年夏に、当時としては珍しく、インターネットでの社長の公募を試みた。その結果、大企業の管理職経験者や銀行支店長経験者等約20名の応募があり、書類選考や面談を重ねて、50歳代の大手企業の部長経験者を、社長就任を前提とする取締役待遇で招聘した。入社後は新規事業のプロジェクトを任せ、経営者に必要な経験を積ませようと試みた。大企業経験者だけあって、プレゼンテーション能力や交渉能力は高かったものの、新規事業が軌道に乗らず、結果的に社長に就任することなく、4年ほどで離職することとなった。

大谷会長は当時をこう振り返る。「親族経営の中小企業の社長は、金融機関への個人保証や個人資産の担保提供も必要であり、社外の第三者に経営を引き継ぐためには越えなければならないハードルがいくつもあった。このような環境下で親族外の人が社長を継ぐには相当な覚悟が必要だっただろう。」

長引く後継者難を目の当たりにし、2010年に後継者として手を挙げたのが次女の大谷尚子社長であった。「もともと継ぐつもりはなかったが、両親が会社を切り盛りする姿を見て育ち、折に触れて父の会社が気になっていました。会社や業界のことは全くわからなかったが、従業員の生活の基盤となっているこの会社を、後継者不在を理由に廃業させるのは忍びなかった。」と大谷社長は話す。

2012年に就任した大谷社長は、当初、社内組織が未整備であったと感じたという。「会長は創業者ということもあり、会長が指示すれば、従業員はその指示にしたがって動くという組織でした。会社を一代でここまで拡大させる、良い意味で「ワンマン経営」だったと思います。外部から招聘した社長候補の方について、従業員は「あの人は命令するばかりだった。」と言います。実績がない人が会長と同じように上から命令ばかりしても、従業員はついて行きません。会長の娘といえど、私も社長経験や業界経験がなく、会長と同じやり方では組織を動かせません。だから、私は、社長が命令をしていく組織から、従業員が自ら考えて行動する組織づくりを模索しました。」大谷社長は今も、工場や店舗に出向き現場の意見に耳を傾け、従業員に問題点や改善点を考えさせる意識改革に地道に取り組んでいる。まだまだと感じているが、一部の従業員からは意見が出るようになってきたという。「会長から引き継いできた経営理念の一つに、「お客様に喜びと満足と感動を与え続ける」というものがあります。日々お客様と接している優秀な店長や従業員の接客姿勢を見ていると、経営理念が根付いていることを感じ、私も勉強になります。製造の現場で働いている従業員も、私より問題点や改善点に気付いています。これらの声を拾い上げて、一つ一つ改善していける環境整備をすることが、私の仕事です。」と大谷社長は話す。

大谷社長は将来の事業承継についてこう述べている。「これからの会社のことを真剣に考えてくれるのは、会社で働いている従業員だと思っています。従業員から役員を登用し、その中から将来的に社長が育ってほしいと思っています。私の役目は、次の代へと経営を承継していける組織づくりをしていくことだと思います。」会社を起こし軌道に乗せて拡大させる創業社長と、会社が永く続く組織づくりをする2代目社長、求められる役割は経営者の代によって異なるのであろう。