第4章 中小企業の経営の在り方

第3章までで見てきたように、機械・設備投資やIT化投資、研究開発投資といった各種の投資行動や、人材育成、業務効率化、アウトソーシングといった経営の取組は、取締役会の開催といった内部体制や、経営計画の策定、管理会計の取組といった経営体制の整備状況と関係があることが分かった。

本章では、統計的手法を用いて企業の統治構造と企業行動の関係性を分析するとともに、中小企業における統治構造の整備状況について概観していく。

第1節 企業の統治構造と企業行動の関係性

上場企業においては、コーポレートガバナンス・コード1の浸透により、統治構造に関する一定の進展が見られるが、他方、中小企業においては、企業の所有者である株主と経営者が一体である企業が多く、外部の利害関係者からの規律が効きにくい構造であることから、取締役会のような経営の意思決定を行う仕組みが十分に整っていない企業や、経営計画の策定や管理会計の取組のような経営管理機能が未整備である企業も少なくない。

1 コーポレートガバナンス・コードとは金融庁による有識者会議で取りまとめられた「コーポレートガバナンス・コード案」(2015年3月)を受けて、東京証券取引所が整備を行い、2015年6月から適用した上場企業の企業統治の指針である。

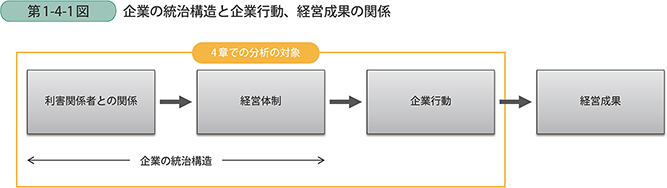

本節では、第1-4-1図で示すように2、中小企業における企業の統治構造(利害関係者との関係や経営体制)と、各種投資行動や人材育成、業務効率化といった企業行動との関係について統計的手法を用いて分析する。

2 青木(2017)では、企業の統治構造と企業行動、成果の関係性を経済学の分野において伝統的に用いられてきたSCPパラダイムの考え方に沿って整理している。SCPパラダイムとは、構造(Structure)が行動(Conduct)に、行動が組織パフォーマンス(Performance)に反映されるという考え方である。通常、SCPパラダイムにおける構造とは、競争環境、参入障壁等の市場構造を指すが、青木(2017)では企業の統治構造を市場構造に置き換えて、行動に影響を与えるものとして考えている。また、企業の統治構造を株主・債権者等の外部からのガバナンス(外部ガバナンス)、取締役会等の内部からのガバナンス(内部ガバナンス)に区分している。ここではこれらの先行研究等を参考にして分析を行った。

1 構造方程式モデリングによる企業の統治構造と企業行動の関係性の分析

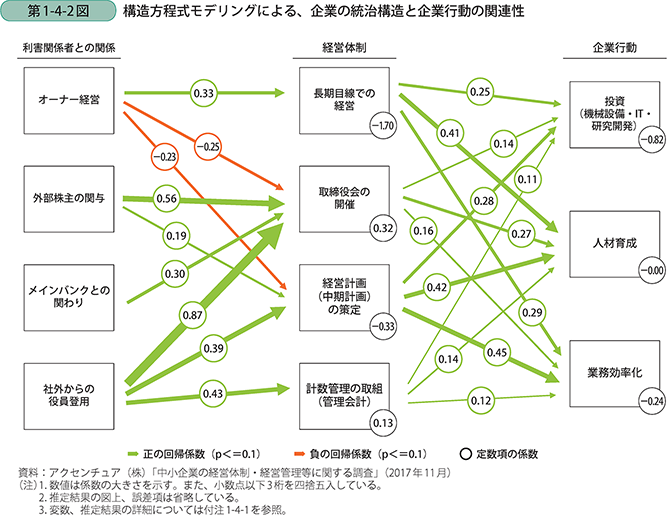

はじめに、アンケート結果をもとに企業の統治構造(利害関係者との関係、経営体制)と各種企業行動との関係性について、構造方程式モデリング3を行って分析を行う(第1-4-2図)。図中の線はその項目間の関係性を表しており、数字がプラスであれば正の相関関係、数字がマイナスであれば負の相関関係を示している。

3 構造方程式モデリング(Structural Equation Modeling)とは構成している複数の観測変数間の関係性を同時に分析するための統計的手法。「共分散構造分析」とも呼ばれる。詳細は付注1-4-1を参照。

構造方程式モデリング分析によると、投資(機械・設備投資、IT投資、研究開発投資)や人材育成、業務効率化等の企業行動には、長期目線での経営や取締役会の開催、経営計画(中期計画)の策定、管理機能の取組(管理会計)の実施がプラスに働いており、第3章第2節におけるアンケートのクロス集計と同様の傾向を示している。人材育成については、特に長期目線の経営や経営計画(中期計画)の策定が強く影響しているほか、業務効率化には経営計画(中期計画)の策定が影響していることが示された。

次に利害関係者との関係と経営体制との関係性について見てみる。外部株主の関与は、取締役会の開催や経営計画(中期計画)の策定を行う方向にプラスに影響をしていること、また、社外からの役員の登用は取締役会の開催のほか、管理会計の取組といった管理機能の強化にプラスに影響していることが分かった。

他方、オーナー経営4においては、経営者としての在任期間が長いため、長期目線で経営に取り組むことにはプラスに作用している一方で、取締役会の開催や経営計画の策定に取り組みにくいというマイナスの関係があることが示された。

4 ここでのオーナー経営とは、創業者や創業グループメンバー、創業家の血縁者、あるいは大株主個人が、社長、会長あるいは相談役として経営の第一線に立っている企業、若しくは議決権比率のみならず実質的な支配権を握っている企業を指す。

これらより、中小企業においても、外部株主の関与や社外からの役員登用といった外部の利害関係者からの牽制機能が働く経営体制の整備を進めていくことや、取締役会の開催といった組織的な意思決定の仕組みを整えること、また、経営計画の策定や管理会計の整備といった内部体制を意識的に整えていくことにより、投資活動や人材育成、業務効率化といった企業行動の活発化につながると考えられる。