第2節 企業の統治構造の整備状況

前節では利害関係者との関係や経営体制といった企業の統治構造と企業行動の関係性について見てきた。本節では中小企業の統治構造が実際にどのような整備状況にあるかを第3章で用いたアンケート結果を引き続き用いて見ていきたい。

1 利害関係者との関係

一般に大企業や上場企業であれば、会社の所有者である株主が、株主総会において業務の執行を担う取締役を選任するという、所有と経営が分離された経営形態になるが、非上場企業が大半である中小企業においては、後で見ていくように、株主と経営者が同一であるオーナー経営企業の割合が高い。ここでは企業の所有形態について、オーナー経営企業とオーナー経営企業以外に分け、さらに外部の株主5の有無で分類をして分析を行う。

5 外部株主とはオーナー以外の第三者の株主(非同族の役員、従業員、取引先、金融機関等)の株主を指している。

オーナー経営企業で外部株主がいない企業とは、経営者本人やその家族、親族等で株式を所有しており、所有と経営が一致している形態を指している。経営者本人及びその親族以外に株主が存在しないため、株主の規律が働きにくい統治構造の会社である。次にオーナー経営企業で外部株主がいる企業とは、基本的にはオーナー経営企業であることから、所有と経営がほぼ一致しているものの、非同族の役員や従業員、取引先等が株式を一部所有している企業である。外部株主のいないオーナー経営企業より、株主の目を意識する経営形態となっている。

また、中小企業にとっては、株主以外の外部から経営の規律付けを行う利害関係者として、債権者の立場としての取引金融機関もその役割を担っているほか、経営についての相談に乗ることや、時に経営を律する役割を社外からの役員が担っていることもある。

ここでは、所有形態の状況を見つつ、企業の所有者である株主とその決議機関である株主総会の開催状況や、メインバンクとの関わり、社外の役員の関与状況について、その状況を概観する。

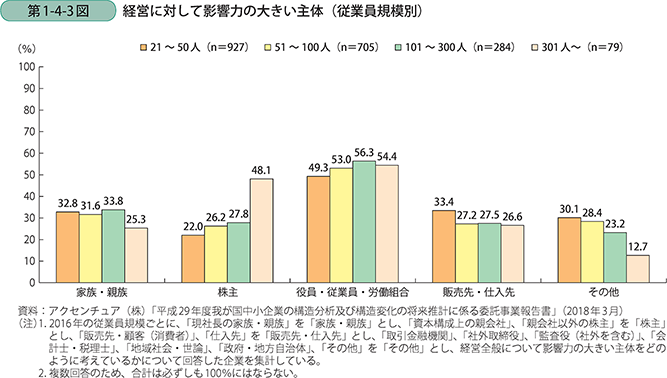

〔1〕経営に対して影響力の大きい主体

第1-4-3図は中小企業の経営に対して影響力の大きい主体について示したものである。会社の所有者である「株主」と、会社の内部の関係者である「役員・従業員・労働組合」、取引先である「販売先・仕入先」に加え、中小企業の経営者の一番身近に存在する存在である「家族・親族」で分類をしている。なお、影響力の大きい主体について1番目、2番目に選んだものについて集計を行った。

経営に対して影響力の大きい主体として「役員・従業員・労働組合」と答える比率が約5割弱と一番多く、続いて「家族・親族」と続き、「株主」と「販売先・仕入先」がほぼ同率となっている。なお、従業員301人以上の企業では、「株主」と答える比率が約5割と高くなっている。

〔2〕所有形態の状況

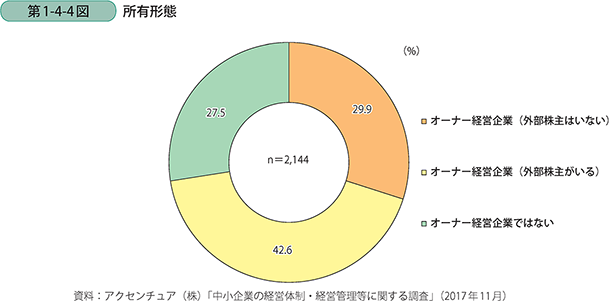

第1-4-4図は、中小企業の所有形態を示したものである。オーナー経営企業が約72%、オーナー経営企業でない企業が約28%となっており、オーナー経営企業の比率が高い。また、オーナー経営企業でかつ外部株主がいないという、所有と経営が一致している企業は全体の約30%存在している。

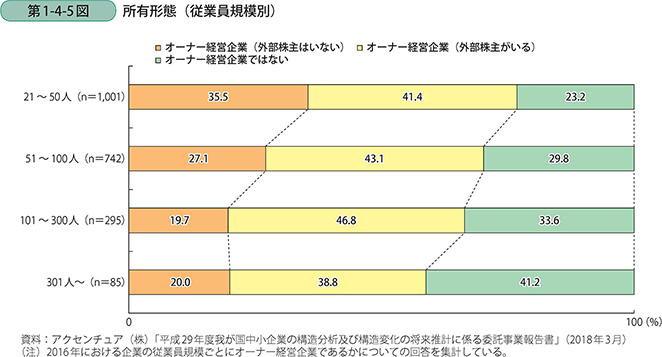

次に、第1-4-5図は所有形態について従業員規模別に見たものである。21~50人の企業では、オーナー経営企業は約77%であり、第三者の外部株主がいない企業も多いが、規模が拡大するにつれて、第三者の株主がいないオーナー経営企業の比率は減少し、オーナー経営企業でない企業の比率が上昇していくことが分かる。

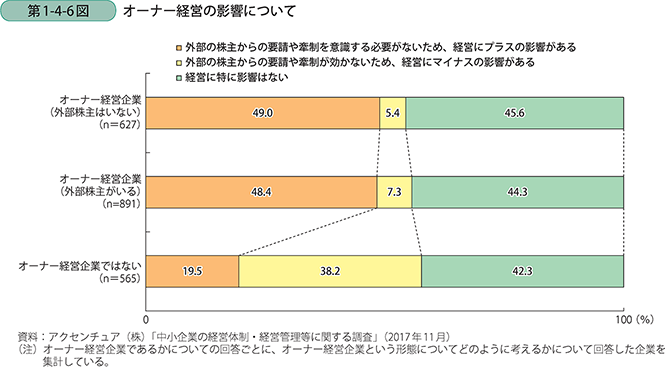

第1-4-6図は、オーナー経営の影響について、所有形態別に示したものである。オーナー経営企業、オーナー経営企業でない企業のどちらも、所有形態の違いは「経営に特に影響はない」と答えた企業が約半数存在する。他方で、オーナー経営企業においては、「外部の株主からの要請や牽制を意識する必要がないため、経営にプラスの影響がある」とオーナー経営を前向きに捉えているのに対し、オーナー経営企業でない企業では、オーナー経営企業に関して「外部の株主からの要請や牽制が効かないために、経営にマイナスの影響がある」と後ろ向きに答えている割合が高い。ただし、オーナー経営企業でない企業の約2割においてはオーナー経営企業に対しプラスの影響を認めている。

〔3〕株主総会の開催状況と外部株主の状況

次に株主総会の開催状況と外部株主の状況について見ていきたい。

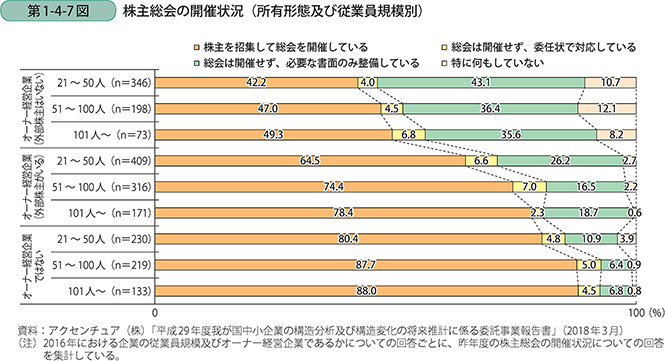

第1-4-7図は、規模別及び所有形態別に株主総会の開催状況を示したものである。オーナー経営企業でかつ外部株主がいない企業においては、「株主を招集して総会を開催している」比率がいずれの規模でも5割を下回っており、「総会は開催せず、必要な書面のみ整備している」という企業の割合が約4割と高い。他方、オーナー経営企業ではない企業においては、「株主を招集して総会を開催している」割合が8割以上と高くなる傾向にある。オーナー経営企業で外部株主がいない場合においては、経営者と株主が一致していることが多く、書面上必要な手続きのみを整備している企業が多いと思われる。

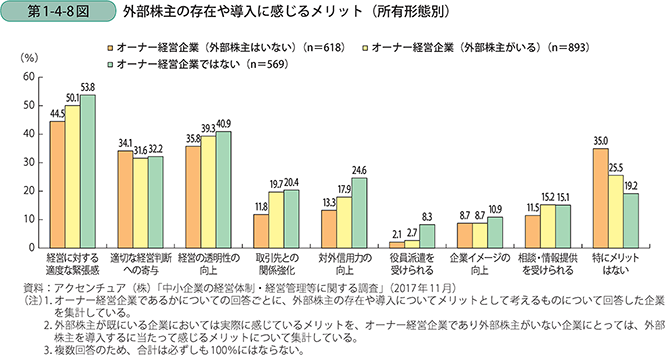

第1-4-8図は、外部株主の存在や導入に感じるメリットを所有形態別に示したものである。既に外部株主が存在する企業がメリットして一番大きく感じているのは「経営に対する適度な緊張感」であり、続いて「経営の透明性の向上」、「適切な経営判断への寄与」と続く。他方、外部株主のいないオーナー経営企業は「適切な経営判断への寄与」をメリットとして想定している割合が高い。

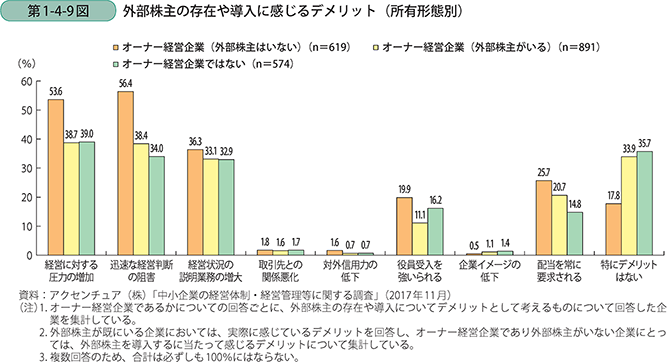

第1-4-9図は、外部株主の存在や導入に感じるデメリットを所有形態別に示したものである。外部株主のいないオーナー経営企業にとっては、「迅速な経営判断の阻害」、「経営に対する圧力の増加」をデメリットと感じており、「経営状況の説明業務の増大」と続く。他方で、オーナー経営企業でも既に外部株主がいる企業や、オーナー経営企業でない企業においては、デメリットを感じている割合は低く、「特にデメリットはない」と答える企業も相応数存在している。

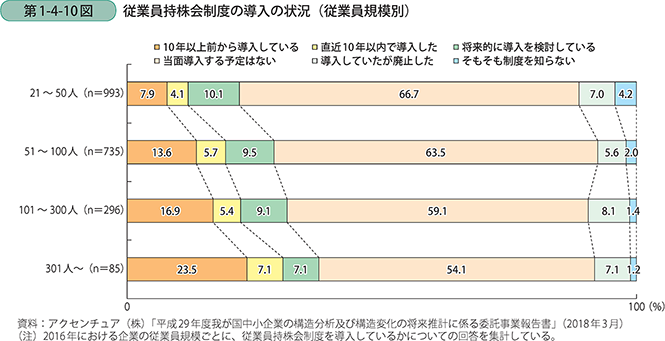

〔4〕従業員持株会制度の導入状況

続いて、第1-4-10図は、従業員持株会制度の導入状況について見たものである。従業員持株会は自社株式を従業員に保有させることにより、経営の参画意識の向上、業績に応じた配当を支払うことによる業績向上に対するモチベーションの向上、また自社株式を取得させる際に企業側が一定金額を補助するといった福利厚生としての側面がある。従業員規模が小さいほど導入の比率は低いが、従業員規模が大きくなるにつれて導入の比率が高くなる。どの従業員規模区分においても約1割の企業が従業員持株会制度の導入を検討していることが分かる。

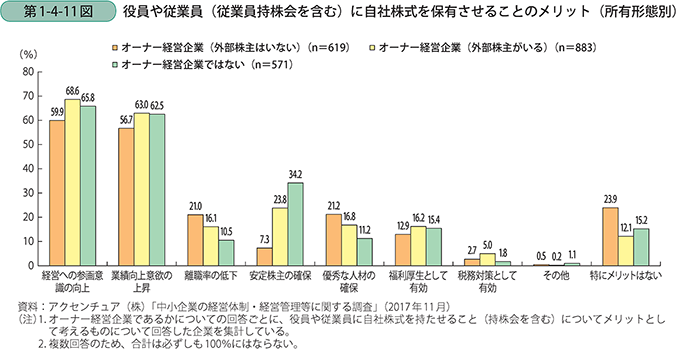

続いて、第1-4-11図は役員や従業員(従業員持株会を含む)に自社株式を保有させることのメリットについて、所有形態別に見たものである。「経営への参画意識の向上」がオーナー経営企業、オーナー経営企業でない企業ともに一番大きく、続いて、「業績向上意欲の上昇」が大きい。また、オーナー経営企業においては、「離職率の低下」や「優秀な人材の確保」といった従業員の採用や定着率向上をメリットに感じている企業も一定数存在する。オーナー経営企業でない企業においては「安定株主の確保」と答える企業も相当数存在しており、これはオーナー経営企業でない企業においては、株主数が多く、経営権(議決権)が分散する傾向があるため、従業員持株会を安定株主として導入する考えの企業も一定数存在するためと考えられる。

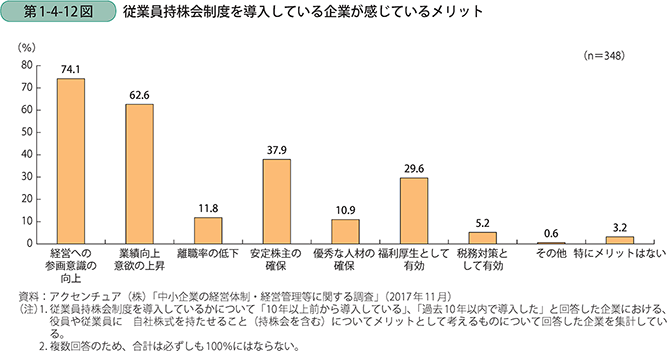

第1-4-12図は、従業員持株会制度を実際に導入している企業が感じているメリットを示したものである。総じて、第1-4-11図の従業員持株会のメリットと同様の傾向を示している。

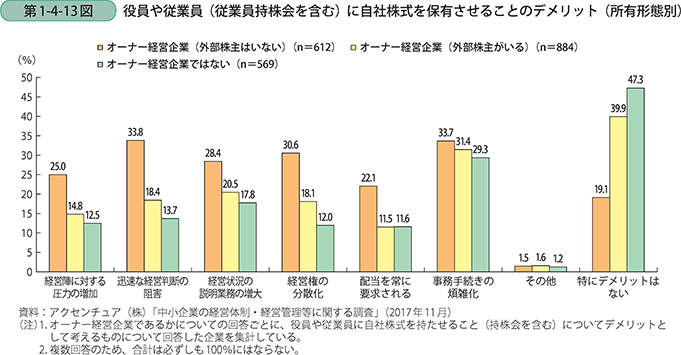

第1-4-13図は、役員や従業員(従業員持株会を含む)に自社株式を保有させることについてデメリットを示したものである。オーナー経営企業(外部株主はいない)は、「迅速な経営判断の阻害」が約34%とデメリットに感じている割合が多い。また、どの所有形態においても、「事務手続きの煩雑化」がデメリットして挙げられている。他方で、既に外部株主が存在する企業は「特にデメリットはない」と回答する比率が高いことが分かる。

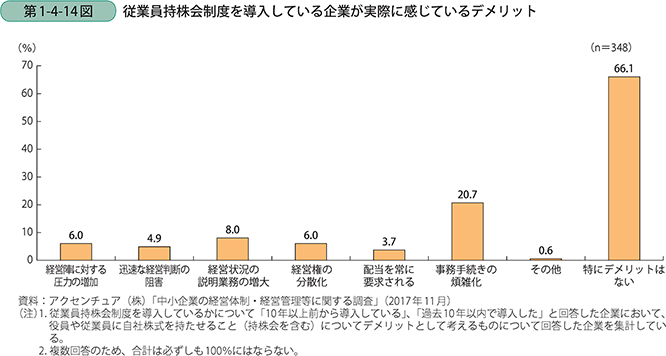

第1-4-14図は、従業員持株会制度を実際に導入している企業が感じているデメリットを示したものである。前掲の第1-4-13図と同様の傾向を示しており、デメリットとして感じている項目としては、「事務手続きの煩雑化」との回答が約2割である一方、約7割の企業が「特にデメリットはない」と回答をしている。

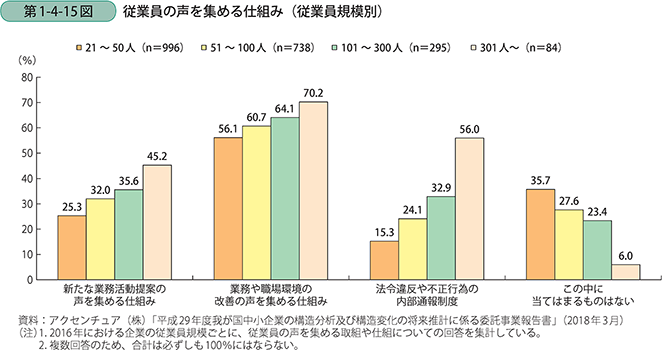

第1-4-15図は、従業員の声を集める仕組みについて、従業員規模別に見たものである。従業員規模が大きいほどこれらの従業員の声を集める仕組みが整備されている。それぞれを見ていくと、「業務や職場環境の改善の声を集める仕組み」については、どの従業員規模においても半数以上の企業が取り組んでいることが分かる。他方で、「法令違反や不正行為の内部通報制度」については、従業員数301人以上の企業では約半数が整備されているが、従業員数21~50人の企業では2割弱しか取組が進んでいない状況にあることが見て取れる。

〔5〕社外からの役員の受入状況

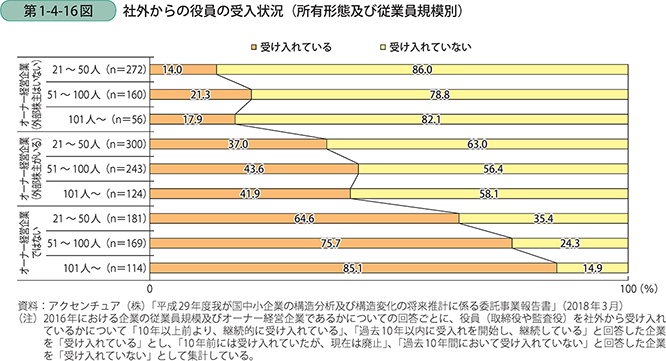

第1-4-16図は、社外からの役員の受入状況について所有形態別に見たものである。オーナー経営企業(外部株主がいない)については、社外からの役員を受け入れている企業は2割程度にとどまっている。他方で、オーナー経営企業でない企業では、約7割の企業が外部の役員を受け入れている状況である。社外からの役員の受入については従業員規模が大きくなってもさほど比率は変わらないことから、オーナー経営企業かどうかといった所有形態の影響が大きいものと推察される。

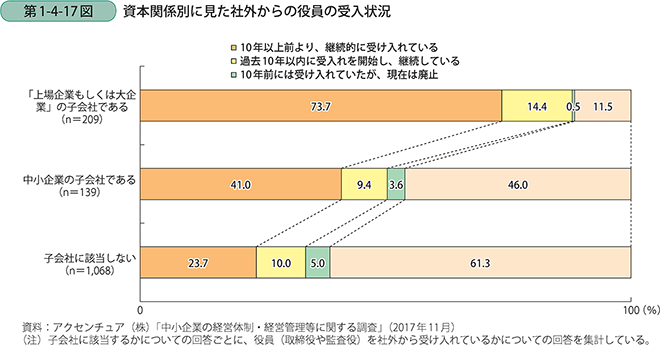

第1-4-17図は資本関係別に見た社外からの役員の受入状況を見たものである。上場企業や大企業の子会社である企業では約9割の企業が、また、中小企業の子会社である企業は約5割の企業がこの10年間に社外からの役員を受け入れており、資本関係があることで社外からの役員を受け入れることが多いことが分かる。

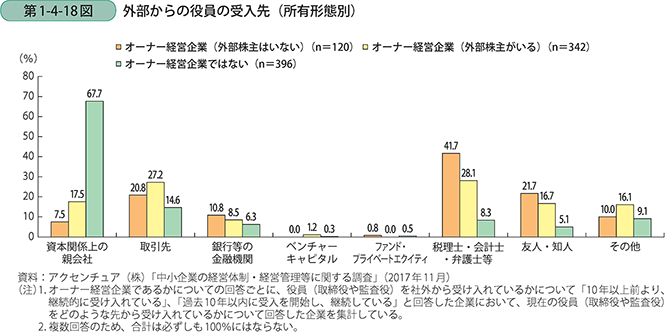

第1-4-18図は、所有形態別に役員の受入先を見たものである。オーナー経営企業においては、税理士・会計士・弁護士等の士業を役員として受け入れている比率が高く、続いて、取引先や友人・知人が多い。他方、オーナー経営企業でない企業においては、資本関係上の親会社から役員を受け入れていることが多いことが分かる。

〔6〕取引金融機関とメインバンクの有無

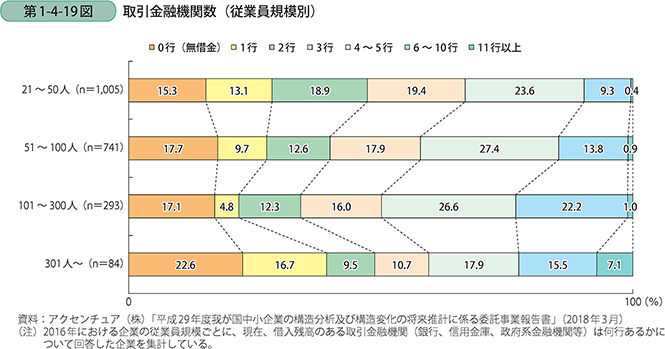

第1-4-19図は、従業員規模別に見た取引金融機関数を示したものである。従業員規模21~50人、51~100人、101~300人では6~10行と回答する割合が大きい。他方で、従業員規模が大きくなると、取引金融機関数は増加する傾向にあるが、従業員数301人以上では「0行(無借金)」や「1行」と答える割合も上昇する傾向にある。

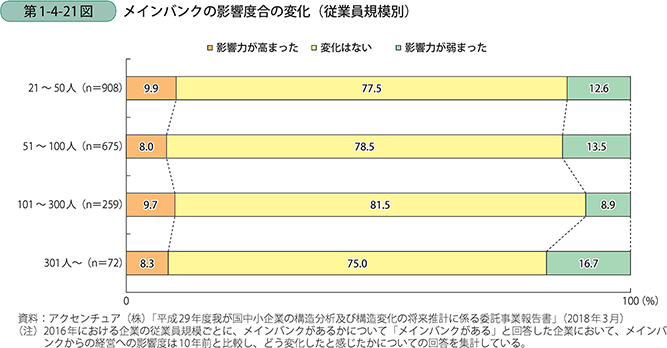

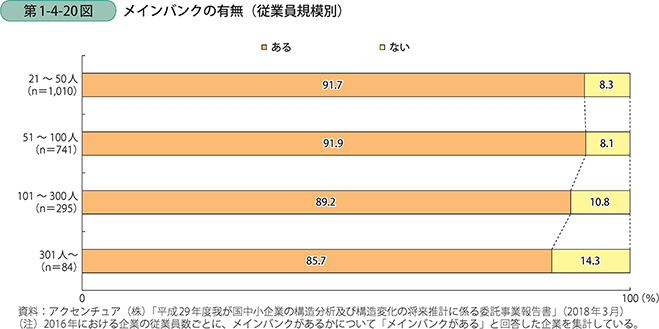

第1-4-20図は、メインバンク6があるかどうかを従業員規模別に示したものである。従業員規模にかかわらず、約9割の企業がメインバンクがあると答えている。他方、従業員規模が大きくなるほど、メインバンクがあると答えた割合が低くなっている。

6 ここでのメインバンクとは借入残高の大小を問わず、企業がメインバンクと認識している取引金融機関があるかどうかを尋ねている。

第1-4-21図は、従業員規模別にメインバンクの影響の度合いの変化を見たものである。約8割の企業は「変化はない」と回答をしているが、他方で、「影響力が高まった」と「影響力が弱まった」と回答した割合を比較すると、「影響力が弱まった」と回答した割合がおおむね高いことが見て取れる。