第3節 中小企業生産性の業種別比較

ここまで、中小企業の生産性に関して様々な指標を確認してきた。本節では、代表的なサービス業である生活関連サービス業,娯楽業、小売業を例に取ってこれらの指標を総括したい。

1 中小生活関連サービス業,娯楽業

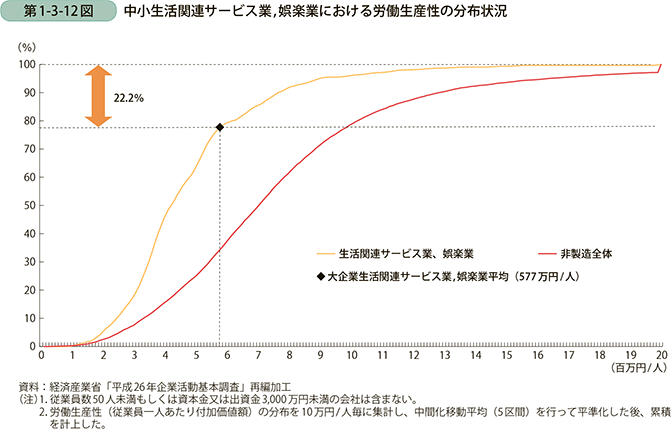

中小生活関連サービス業の労働生産性水準を見ると、平均は約485万円/人と、非製造業全体の平均(約830万円/人)を大きく下回り、低い水準となっていた。分布においても小さい範囲で動いており、累積を見ても非製造業の全体平均より大きく左に張り出し、低水準となっていた(第1-3-7図参照)。また、付加価値額伸び率についても、労働投入がマイナスに寄与し、2010年から2014年にかけて▲3ポイントとなっており、伸び悩んでいる。TFP伸び率についてはプラスとなっているものの、その伸び幅は小さい(第1-3-9図参照)。資本装備率を見ると高い水準にあることが確認されたものの、資本生産性は非常に低い水準に位置している(第1-3-10図、第1-3-11図参照)。このように、中小生活関連サービス業の労働生産性及び全要素生産性は平均より低い水準に位置しており、前述のサービス業における商品の性質(〔1〕同時性、〔2〕不可分性、〔3〕消失)がこれに影響を与えていると考えられる。

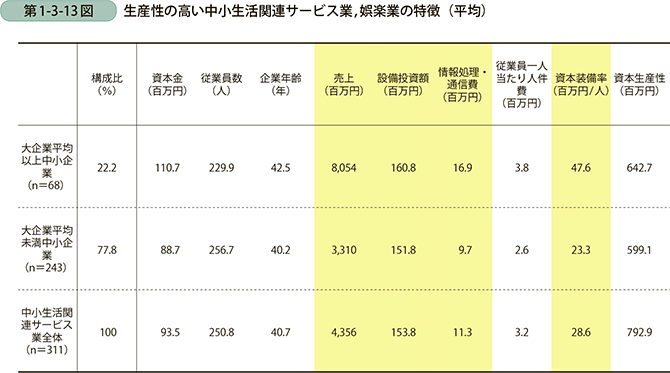

ここで、中小生活関連サービス業,娯楽業の分布状況と大企業生活関連サービス業,娯楽業の平均(約577万円/人)との比較を行いたい。第1-3-12図は、第1-3-7図から同業の累積分布を表すグラフを抜き出し、同業大企業の労働生産性平均を表す点を描き入れたものである。100%からこの点の表す割合までの距離が、大企業平均を上回る中小企業の割合を表す。これを見ると、大企業平均である約577万円/人以上の層に、22.2%もの中小企業が存在していることが分かる20。