第2節 中小企業の生産性の現状

以下では、生産性の指標として代表的な、「労働生産性」及び「全要素生産性」を用いて分析を行うこととする。

1 中小企業の労働生産性

■本章における労働生産性の考え方

本章において、労働生産性は「労働生産性2=付加価値額3/労働力4」と定義する。労働生産性とは、労働者がどれだけ効率的に成果を生み出したかを定量的に数値化したものであり、労働者の能力向上や効率改善に向けた努力、経営効率の改善等によって向上する。

|

第1部 平成27年度(2015年度)の中小企業の動向

|

第2節 中小企業の生産性の現状

以下では、生産性の指標として代表的な、「労働生産性」及び「全要素生産性」を用いて分析を行うこととする。

1 中小企業の労働生産性

■本章における労働生産性の考え方

本章において、労働生産性は「労働生産性2=付加価値額3/労働力4」と定義する。労働生産性とは、労働者がどれだけ効率的に成果を生み出したかを定量的に数値化したものであり、労働者の能力向上や効率改善に向けた努力、経営効率の改善等によって向上する。

2 GDPデフレーター(平成17年基準)を用いて価格の変動を取り除き実質化しているため「実質労働生産性」と表記するのが正確だが、本章においては便宜上「労働生産性」と呼ぶこととする。

3 ここでは、付加価値額=営業利益高+人件費+租税公課+不動産・物品賃借料とする。

4 ここでは、労働力=役員数+総従業員数とする。

■中小企業における労働生産性(概観)

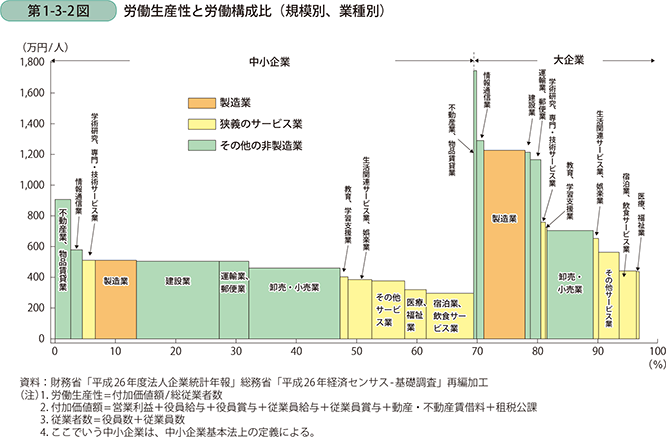

中小企業の労働生産性を分析するに当たって、まずは、業種別規模別の労働生産性について概観したい。第1-3-2図は、中小企業と大企業の労働生産性の業種別平均(縦軸)5と業種別従業者割合(横軸)6を示したものである。同図において業種別、規模別に労働生産性の水準を確認すると、我が国の労働力のうち約7割を占める中小企業の労働生産性の平均値は、大企業における労働生産性の平均値を下回っている。

5 財務省「法人企業統計調査年報」のデータを使用して計算。「法人企業統計」は営利法人等を調査対象とした標本調査であり、年報ではその年度における確定決算の計数を調査する。金融業、保険業については付加価値額の計算に必要な項目が調査されていないため、第1-3-2図からは省いている。

6 総務省「経済センサス-基礎調査」を再編加工。総務省「経済センサス-基礎調査」は日本標準産業分類に掲げる産業に属する事業所のうち、家事サービス業をはじめとする一部の業種を除く全ての事業所を対象とした悉皆調査。

こうした状況に鑑みるに、我が国全体の総付加価値額を引き上げるためには、大企業だけでなく、中小企業の労働生産性も向上させることが重要であるといえる。

第1-3-2図を見ると、とりわけ、「宿泊業,飲食サービス業」をはじめとするサービス業7については雇用全体に占める構成比が高い一方で他業種と比較して労働生産性の平均水準が相対的に低くなっている。

7 本書においては、「サービス業」と記述する場合は狭義のサービス業を指し、日本標準産業分類(第13回改訂)の大分類L~Rに属する業種を指す。広義のサービス業は第三次産業を表し、本章においては「非製造業」と記述することとする。

サービス業の労働生産性が低い水準にある背景としては、一部のサービス業に以下のような特徴が見られることが挙げられる。

〔1〕同時性:サービスの提供と消費が同時に行われる

〔2〕不可分性:サービスの提供と利用が同じ場所で行われる

〔3〕消失:サービスは在庫を持てない

つまり、飲食店、理美容、医療,介護をはじめとする一部のサービス業においては、サービスの提供と消費が時間的にも場所的にも同時に発生し、また在庫を保有することもできない場合がある。在庫調整により生産活動を平準化することのできる工業製品とは異なり、客の居ない間に商品(サービス)を製造(提供)し在庫として保存しておくことができないため、短期的な需要の変動により生産量も同様に変動する。このような短期的な需要の変動に対しては、労働投入量を調整することが難しく、生産活動の効率化による生産性引上げの制約要因となっている。

したがって、扱っている商品(サービス)に同時性・不可分性・消失という特徴が当てはまりやすい業種ほど、生産性を伸ばしづらく、低水準となりやすい。このため、サービス業については生産性の計測及び他業種との生産性比較が難しいとも指摘されている8。

8 本節におけるサービス業の特徴と需要の影響に関する記述については、小西(2015)を参照している。小西(2015)では、サービス産業の技術力や生産性を計測するためには、各業種がどのような付加価値を生み出しているかを定義し、その上で需給両方のデータを収集し実証分析を行う必要性が指摘されている。

以下では、この点に十分に留意しつつ、業種別の分析を進めていきたい。

■労働生産性の業種別比較

以上では、規模別・業種別に労働生産性の平均値を確認した。労働生産性が分析される際には、平均値による比較が行われる場合が多い。しかしながら、例え同一規模・同一業種の企業であっても、個社の取組の違いや置かれた状況等により、その労働生産性には大きな差が生まれるものである。

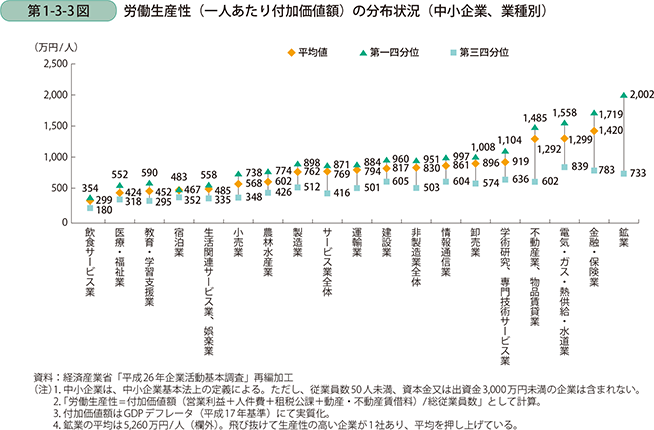

そこで、以下では「企業活動基本調査」の個票を用い、企業の生産性が業種別にどのように分布しているのか、更に詳細な分析を行う。経済産業省が毎年実施している「企業活動基本調査」は従業員50人以上かつ、資本金又は出資金3,000万円以上の企業を対象としているという特徴があるため、これ未満の規模に属する企業が対象とならない点に留意が必要だが、パネルデータを作成する9ことにより生産性をはじめとする様々な指標の個社ごとの伸び率を計算することができる大規模な政府統計であることから、これを用いることとする。

9 個社ごとに複数年にわたる動向を見ることのできるデータを作ること。

第1-3-3図は、2014年における中小企業の労働生産性について、業種内の平均と同時に、業種ごとに第一四分位点(上位25%点)、第三四分位点(下位25%点)を示すことによって、分布の様子を確認することを可能にしたものである。

同図によると、飲食サービス業や医療,福祉業、宿泊業における労働生産性は平均が低く、また企業間の水準のばらつきも小さい。これは、飲食サービス業や医療,福祉業等は金融・保険業等と比べて提供しているサービスに前述の〔1〕同時性、〔2〕不可分性、〔3〕消失という特徴があてはまりやすいため、労働生産性が上がりにくいことが原因となっていると考えられる。他方で、同じ中小企業であっても金融・保険業、不動産業,物品賃貸業等においては平均が高く、企業間の生産性水準のばらつきも大きい。これは、後述の資本集約度や、資本生産性の高さが背景にあるものと考えられる。

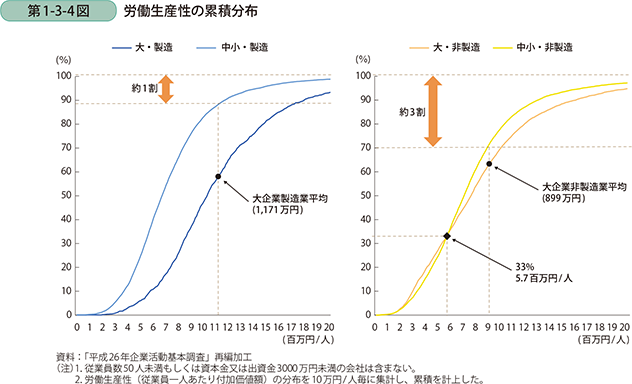

続いては、更に詳細な分布状況を確認し、業種別・規模別に労働生産性の比較を行いたい。第1-3-4図は、平成26年企業活動基本調査の個票を集計し、労働生産性の水準(横軸)ごとの、企業割合の累積分布(縦軸)を表したものである。生産性の水準を10万円/人単位で区切り、それぞれの区間ごとに何%の企業が分布しているかを集計した後、足し上げていった。グラフが右に寄れば寄るほど、その業種の多くの企業が高い生産性を持つことを表している。グラフの通っている点の表すX座標、Y座標を見れば、その業種の労働生産性について、何万円までの層に約何%の企業が分布しているかも確認することができる。また、グラフが50%点に到達するまでの角度を見ると、角度が急なほど、その水準に企業が集中して分布している様子を表している。

同図により、労働生産性の累積分布を規模別、製造業・非製造業別に比較すると、製造業においては、中小企業は全体を通じて大企業と比べ低い水準に多く分布している(第1-3-4図左側)。他方で、非製造業においては、労働生産性5.7百万円/人以下(下位33%以下)の層ではむしろ大企業の方が多く分布しており、5.7百万円/人を境に逆転している(第1-3-4図右側)。累積分布を見ると、製造業においてはどの階層においても大企業の労働生産性の方が中小企業の労働生産性よりも高くなっている一方で、非製造業においては、大企業の下位三分の一に当たる層については、中小企業よりも低い水準に生産性が分布していることが確認された10。また、同図では大企業の平均を表す点を表示しているが、100からこの点までの距離を見ることで、どのくらいの割合の中小企業が大企業よりも高い生産性となっているかも確認することができる。すると、製造業では約1割の中小企業が大企業平均を上回っているが、非製造業では約3割もの中小企業が大企業平均を上回っていることが分かる。

10 ただし、データ元の「企業活動基本調査」が従業員数50人未満、資本金又は出資金3000万円未満の企業を対象としていないことには引き続き留意が必要である。

これは、製造業においては規模の差が労働生産性の主要な決定要因の一つとなっている一方で、非製造業においてはその他の要因が大きく影響しているためだといえる。とりわけ、「非製造業」に含まれている業種の多様性が、非製造業全体の労働生産性の分布状況に強く影響を与えていると考えられる。

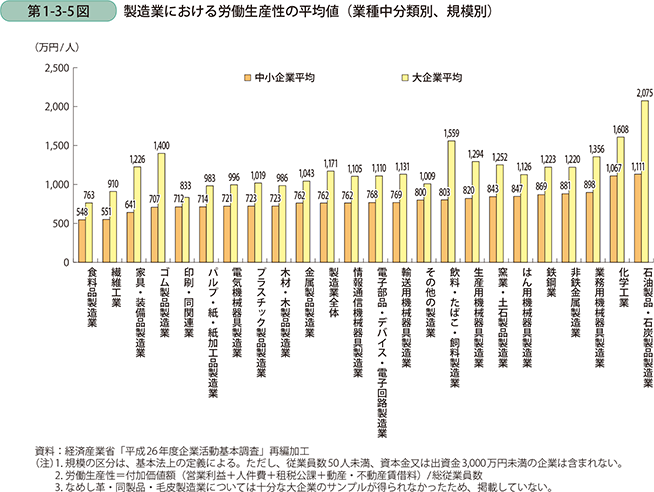

そこで、第1-3-5図では、製造業を更に中分類別に分解し、中小企業と大企業に分けてそれぞれの平均労働生産性を示した。製造業の労働生産性は、中小企業では食料品製造業の548万円/人から石油製品・石炭製品製造業の1,111万円/人の範囲に、大企業でも食料品製造業の763万円/人から石油製品・石炭製品製造業の2,075万円/人の範囲にある。製造業を業種中分類別に分けて労働生産性の平均を比較すると、中小企業・大企業共に最大で約2~3倍の範囲にとどまっている。

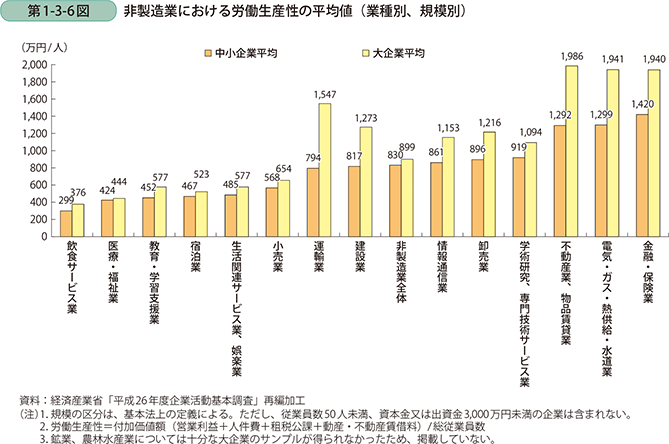

他方で、非製造業について2014年における業種別、規模別の労働生産性の平均値を比較したのが第1-3-6図である。これを見ると、非製造業における労働生産性の業種別平均は中小企業では飲食サービス業の299万円/人から金融・保険業の1,420万円/人と幅広く分布している。大企業でも、飲食サービス業の376万円/人から不動産業,物品賃貸業の1,986万円/人と、製造業と比べ業種による平均労働生産性の差が大きくなっている。「非製造業」を業種大分類別に分けて平均を確認すると、業種間に最大で約4~5倍の労働生産性の差が存在しており、中小企業の中で最も平均労働生産性の高い金融・保険業と、大企業の中で最も平均労働生産性の低い飲食サービス業を比較すると、中小金融・保険業の方が大企業飲食サービス業よりも約3.7倍、労働生産性が高くなっていた。

製造業と非製造業は対で比較されることも多いが、非製造業の中には全く業態の異なる幅広い業種が含まれており、製造業・非製造業とまとめて見た労働生産性に影響を与えている。企業規模の差以上に、このような業種、業態の違いが労働生産性に影響を与えていると考えられる。また、同一業種内においても企業によって労働生産性は様々で、こうした分布状況が第1-3-5図および第1-3-6図の背景にある点にも留意したい。

以上の状況を踏まえれば、製造業においては規模が違えば生産性が置かれた状況も異なり11、規模別のアプローチ12が有効であり、施策の実施や個社の取組においても規模感を考慮した取組が重要となると考えられる。他方で、非製造業においては規模別の取組よりもむしろ業種によって異なる事情をより重視し、きめ細かな業種分類で対応を行っていく必要があることが示唆される。

11 この点、2014年版中小企業白書では、中小製造業は大企業製造業と比べ価格転嫁力が弱く、中小製造業と大企業製造業の一人当たり名目付加価値額上昇率の格差の要因となっていると指摘されている(「2014年版中小企業白書」第1-1-48図参照)。中小製造業と大企業製造業の間には価格転嫁力の格差が存在しており、それが労働生産性(一人当たり付加価値額)の規模間の差に繋がっていると考えられる。

12 この点、深尾他(2014)では、日本の労働生産性の規模間格差を要因分解すると、資本装備率の格差により65%が、TFPの格差により25%が、労働の質の格差により10%が説明されるとしている。資本装備率の規模間格差は1990年以降減少しており、その理由として超低金利政策の継続や政府による中小企業への信用保証供与等により資本コストが下落し、大企業と中小企業の間の資本コストの格差が縮まった可能性が指摘されている。

そこで、続いては非製造業における労働生産性の分布状況について業種大分類別に観察することとする。

■労働生産性の業種別分布状況

中小非製造業の労働生産性の現状を正確に捉えるため、続いては中小非製造業について、業種大分類別の分布の様子を確認する。

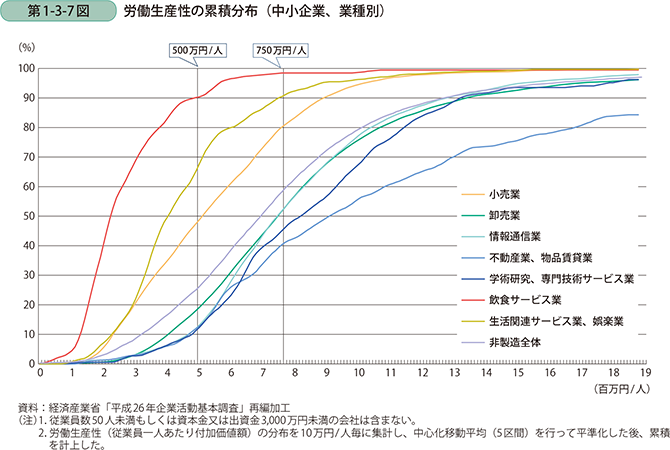

第1-3-7図は、第1-3-4図で確認した累積分布を、業種別に分解したものである13。これを見ると、飲食サービス業、小売業、生活関連サービス業,娯楽業のグラフは非製造業の全体平均より左に分布し、低い水準に多くの企業が分布している。同図によれば、飲食サービス業では500万円/人以下の層に、生活関連サービス業・娯楽業では750万円/人以下の層に約9割の企業が存在している。他方で、卸売業、学術研究・専門技術サービス業等を示すグラフは、平均より大きく右側へ張り出し、高い水準に分布している。同図によれば、学術研究・専門技術サービス業、不動産業・物品賃貸業、情報通信業等の業種においては、500万円/人以下の層には各業種における企業数全体のうち、十数%しか分布していない。中小企業同士で比較しても、業種ごとに分布の在り方が異なっており、業種間の特徴の違いが個社の労働生産性に影響を与えていることを示唆している。施策や個社の取組において生産性向上を目指す際には、業種ごとの実態をより正確に把握すると同時に、業種の特徴を捉まえたきめ細かな対応を行うことが求められる。

13 経済産業省「企業活動基本調査」により一定のサンプル数が得られることが本グラフを作成する条件となるため、一部の業種については結果を得られなかった。ここでは、一定のサンプル数を確保できた小売業、卸売業、情報通信業、不動産・物品賃貸業、学術研究・専門技術サービス業、飲食サービス業、生活関連サービス業・娯楽業、製造業について比較を行っている。

| 前の項目に戻る | 次の項目に進む |