中小企業経営強化税制

~経営力向上を図る企業の設備投資を強く後押しします~

中小企業経営強化税制について

【適用期限:2026年度末(2027年3月31日)まで】

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、即時償却又は取得価額の10%の税額控除(資本金の額等が3,000万円超の法人は7%)が選択適用できるものです。

本制度の適用を受けるためには、①生産性向上設備(A類型)、②収益力強化設備(B類型)、③経営資源集約化設備(D類型)、④経営規模拡大設備(E類型)を導入して実施する経営力向上計画の認定を受けることが必要になります。

「工業会等による証明書」「経済産業大臣による確認書」は設備の取得前に申請する必要があります。

上記計画申請前に「工業会等による証明書」または「経済産業大臣による確認書」を取得する必要があります。

※特定生産性向上設備等投資促進税制の適用を受ける場合、確認を受けた投資計画の期間中は本措置の適用を受けることはできません。

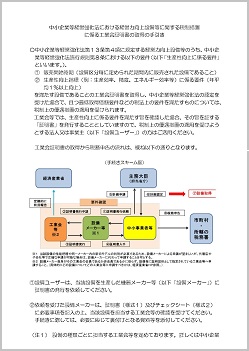

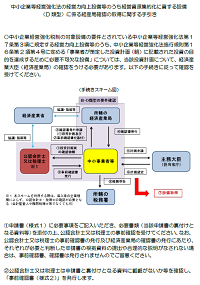

手続きの全体フロー

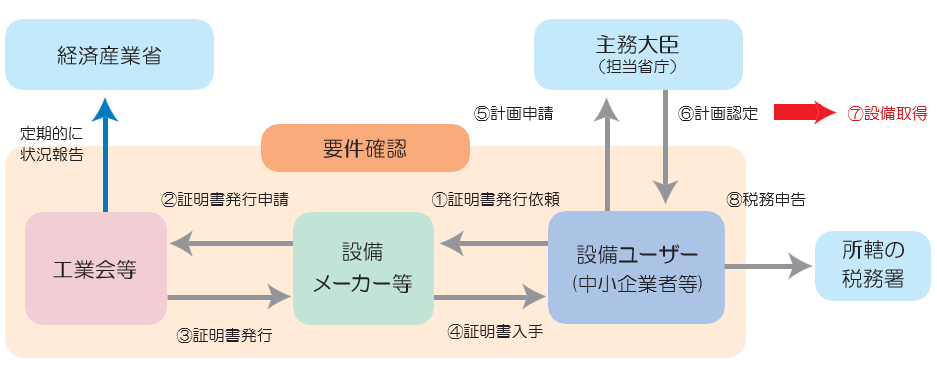

1.A類型

(1)設備メーカーに証明書の発行を依頼してください

生産性向上設備については、工業会等が前ページの要件を満たしていることを確認して、当該工業会等から証明書を発行してもらいます。

(2)経営力向上計画を策定してください

(1)で確認を受けた設備を経営力向上計画に記載し、証明書(写し)を添付して、主務大臣に計画申請をしてください。

(3)設備取得&税務申告

(2)で主務大臣の認定を受けた後、設備を取得してください。なお、税務申告の際は、所定の書類を添付する必要があります。

- 詳細については以下の手引きをご参照ください。

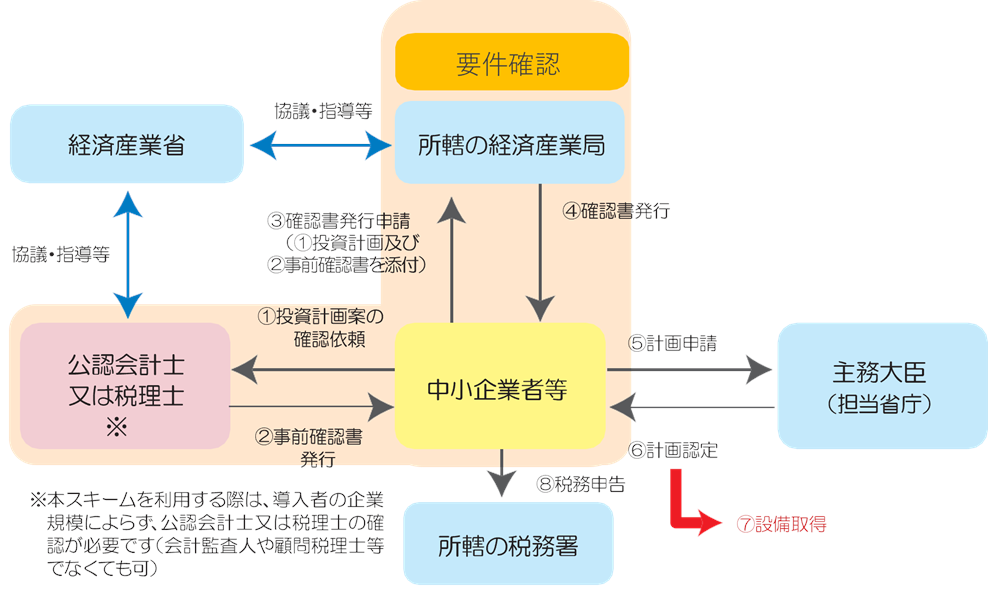

2.B・D類型

(1)まずはお付き合いのある税理士又は公認会計士にご相談ください

B類型・D類型の適用にあたっては、事業者において投資計画を策定して、その内容を税理士又は公認会計士に事前確認してもらい、事前確認書を取得する必要があります。

(2)経済産業局にご連絡したうえで、申請書をご提出・ご説明ください

本社所在地を管轄する経済産業局(次ページ参照)に投資計画とともに(1)の事前確認書をご提出・ご説明ください。

確認申請書の説明はオンラインでも可能とする運用改善を行いましたので、それに伴い、提出先は本社所在地を管轄する経済産業局に一元化されました。

(3)経営力向上計画を策定してください

(2)で確認を受けた設備を経営力向上計画に記載し、確認書(写し)を添付して、主務大臣に計画申請をしてください。

(4)設備取得&税務申告

(3)で主務大臣の認定を受けた後、設備を取得してください。なお、税務申告の際は、所定の書類を添付する必要があります。

- 詳細については以下の手引きをご参照ください。

- 中小企業等経営強化法の経営力向上設備等のうち収益力強化設備(B 類型)に係る経済産業大臣確認の取得に関する手引き

- 中小企業等経営強化法の経営力向上設備等のうち経営資源集約化に資する設備(D 類型)に係る経済産業大臣確認の取得に関する手引き

3.C類型 ※2025年4月1日をもって、本類型は廃止となりました。

(1)まずは認定経営革新等支援機関にご相談ください

デジタル化設備(C 類型)の適用にあたっては、事業者において投資計画を策定して、その内容を認定経営革新等支援機関に事前確認してもらい、事前確認書を取得する必要があります。

(2)経済産業局に、申請書をご郵送ください

本社所在地を管轄する経済産業局(次ページ参照)に投資計画とともに(1)の事前確認書をご郵送ください。

(3)経営力向上計画を策定してください

(2)で確認を受けた設備を経営力向上計画に記載し、確認書(写し)を添付して、主務大臣に計画申請をしてください。

(4)設備取得&税務申告

(3)で主務大臣の認定を受けた後、設備を取得して下さい。なお、税務申告の際は、所定の書類を添付する必要があります。

- 詳細については以下の手引きをご参照ください。

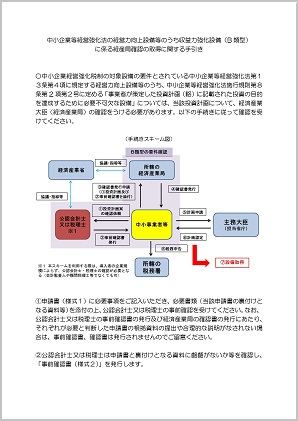

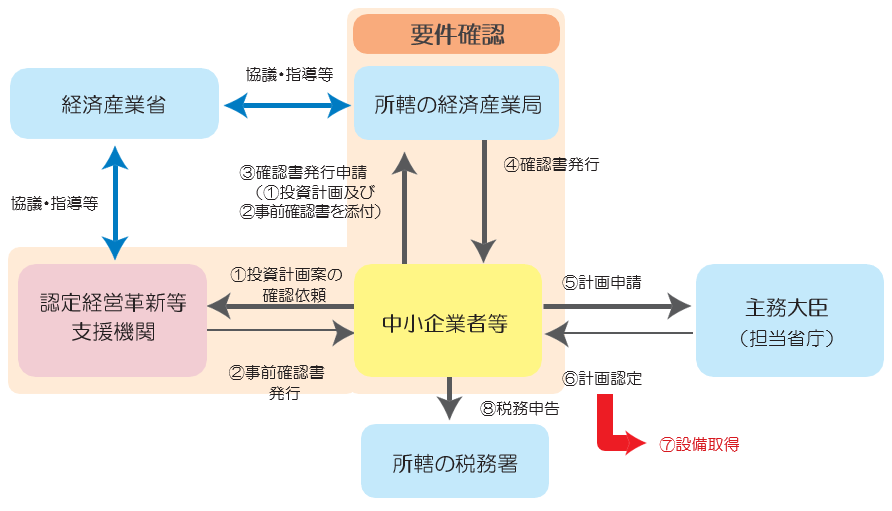

4.E類型

(1)まずはお付き合いのある税理士又は公認会計士にご相談ください

E類型の適用にあたっては、事業者において投資計画を策定して、その内容を税理士又は公認会計士に事前確認してもらい、事前確認書を取得する必要があります。

(2)経済産業局にご連絡したうえで、申請書をご提出・ご説明ください

本社所在地を管轄する経済産業局(次ページ参照)に投資計画とともに(1)の事前確認書をご提出・ご説明ください。

(3)経営力向上計画を策定してください

(2)で確認を受けた設備を経営力向上計画に記載し、確認書(写し)を添付して、主務大臣に計画申請をしてください。

(4)設備取得&税務申告

(3)で主務大臣の認定を受けた後、設備を取得してください。なお、税務申告の際は、所定の書類を添付する必要があります。

- 詳細については以下の手引きをご参照ください。

QA

- 中小企業経営強化税制についてのQAはこちら(262KB)(2025年11月14日更新)

事例

経営力向上計画関係

申請の前提となる経営力向上計画については、以下のHPをご参照ください。

※実際の制度活用にあたっては、関係法令の規定等の参照をお願いいたします。

(お問い合わせ先)

中小企業税制サポートセンター

電話:03-6281-9821(平日9:30-12:00、13:00-17:00)

![]()