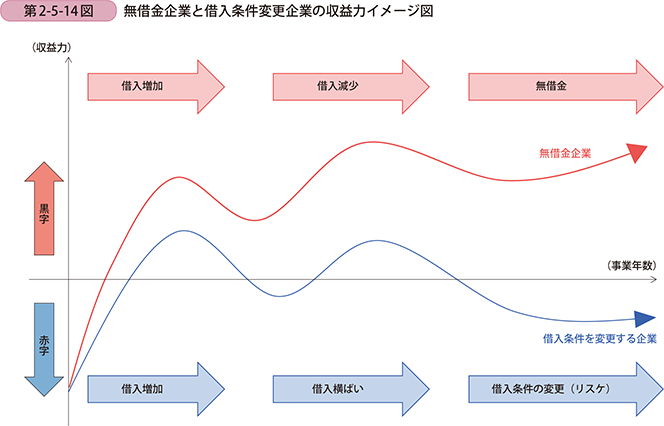

4 無借金企業と借入条件変更企業の推移

前項で見たように、借入れを増加させる企業と減少させる企業には収益力に差があり、特に中小企業においてその差が大きいことが分かる。高収益企業の一部は潤沢な内部留保の蓄積により借入金の返済を進めるうち、借入金を全て返済し、無借金の企業になっていく。他方で、低収益企業の一部は、事業拡大期には資金調達により借入れを増加させるが、収益力が悪化すると借入金の返済負担が増加し、資金繰りに窮し、借入条件の変更を行うこととなる。本項では、こうした無借金の企業(以下、「無借金企業」という。)や借入条件を変更する企業(以下、「借入条件変更企業」という。)の動向について分析をしていく(第2-5-14図)。

■無借金企業の割合の増加と借入条件変更企業が横ばいとなる背景

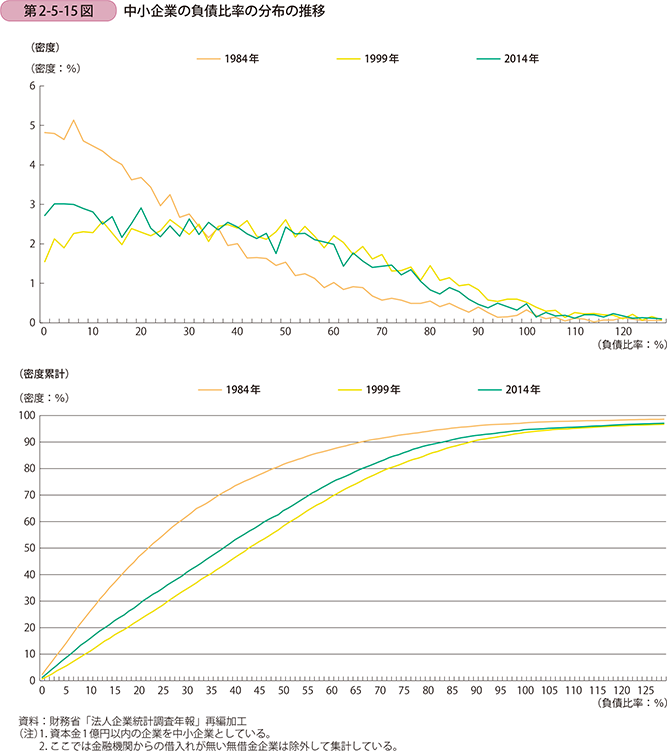

無借金企業と借入条件変更企業との違いは、収益力の差によって生じる。同一規模企業間においてもこの収益力の差は生じており、さらにその差は拡大傾向にある2。こうした収益力の違いが、借入金の増減につながり、企業における借入金の負担度合いに差が生じてくると考えられる。借入金の負担度を確認するため、金融機関からの借入れがある企業の負債比率の推移を見ていく(第2-5-15図)。1984年は負債比率が30%以内の企業が多く、1999年には負債比率が30%を下回る企業が減少し、30%を超過する企業が増え、足下の2014年には、負債比率が30%を下回る企業の比率が1999年に比べ僅かに上昇している。これは、1984年の負債比率のボリュームゾーンであった企業のうち、高収益の企業は借入れを減少させ無借金となる一方で、収益力の低い企業は借入金の削減が進まず、負債比率が高まったと考えられる。

■無借金企業の増加

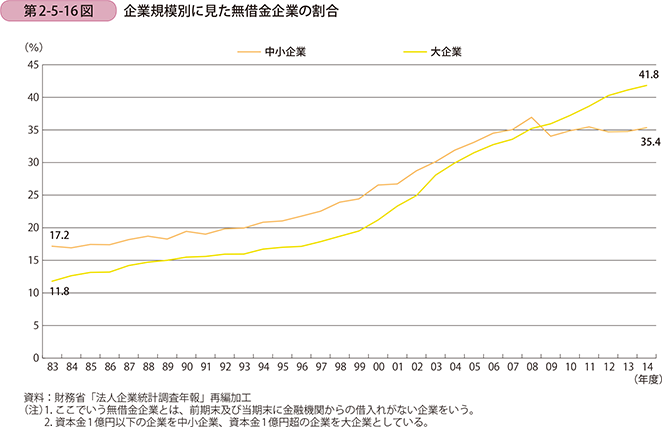

続いて、こうした負債比率の変化によって生じる無借金企業について見ていく。第2-5-16図は、金融機関からの借入れがない、「無借金企業3」の割合の推移について示したものである。中小企業・大企業共に無借金企業の割合は上昇傾向にあり、大企業は2014年時点で4割を超える企業が無借金となっている。過去30年間を見ると、長らく中小企業の方が無借金企業の割合が高かったが、リーマン・ショック以降は無借金企業の割合が横ばいとなっており、足下では大企業の方が無借金企業の割合が高くなっている。

■無借金企業の業種別構成

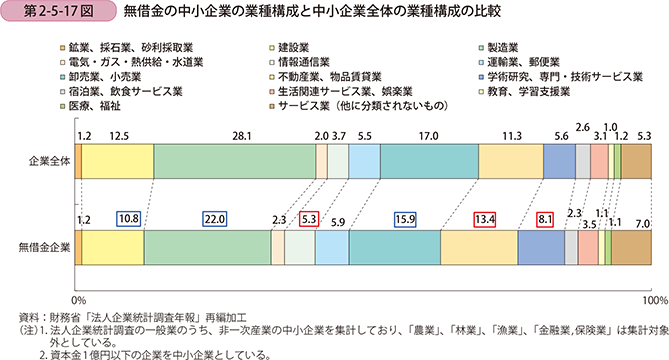

さらに、無借金企業の業種別構成を確認する。第2-5-17図は、無借金の中小企業の業種別構成と中小企業全体の業種別構成比を比較したものである4。これを見ると、「建設業」、「製造業」、「卸売業,小売業」は企業全体の構成比に比べ無借金企業の割合が低いことが分かる。他方で、「情報通信業」、「不動産業,物品賃貸業」、「学術研究,専門・技術サービス業」は、無借金企業の割合が高くなっている。

■借入条件変更企業の推移

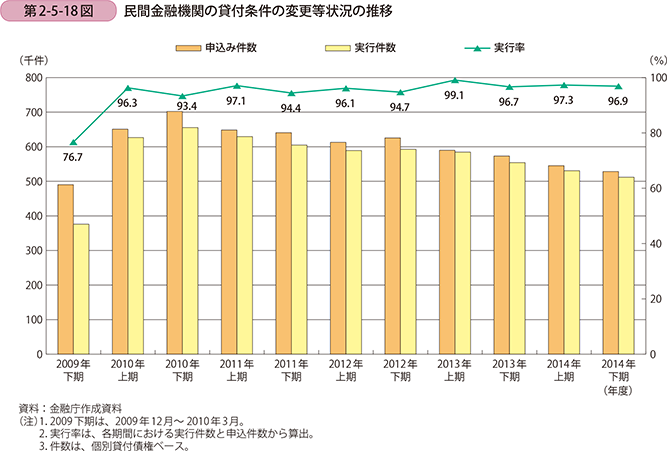

ここからは借入条件変更企業について見ていく。中小企業のうち、借入条件変更企業の正確な数は把握できていないが、その数は30万~40万者存在するとされている5。第2-5-18図は金融庁が公表している、民間金融機関の貸付条件変更等の状況の推移である。これは、中小企業が金融機関に借入条件の変更に係る申込みを実施した数や、その申込みに応じ、金融機関が貸付条件を変更した数の推移を示している。これを見ると、中小企業から金融機関への条件変更の申込件数はリーマン・ショックが発生した2009年下期以降増加し、2010年度の下期には、70万件にまで増加している。足下では景気上昇の影響もあり、申込件数は減少し、2014年下期は50万件強となっている。また、申込みに対する実行割合を見ると、金融円滑化法6の効果もあり、9割以上が申込みに対応しており、金融円滑化法が終了した2013年度以降も95%を超える高い水準が続いている。

5 金融庁「金融審議会総会(第28回)・金融分科会(第16回)合同会合議事録」より引用。

6 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律。金融機関が、中小企業や住宅ローンの借り手の申込みに対し、できる限り、貸付条件の変更等を行うよう努めること等を内容としている。

■再生支援協議会の利用状況

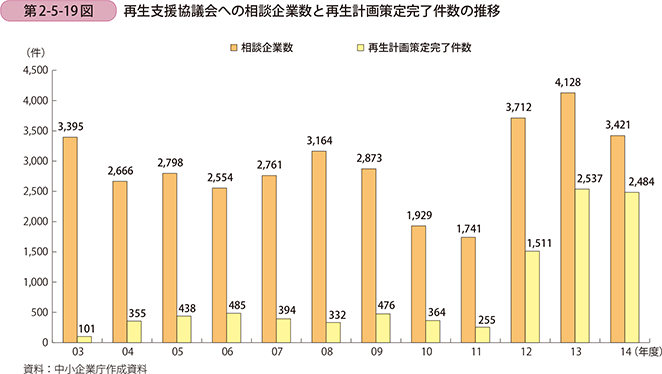

次に、こうした借入条件変更企業等の金融支援を必要としている中小企業を支援するために設立された、再生支援協議会7の利用状況について見ていく。第2-5-19図は、再生支援協議会のへの相談企業数と再生計画策定件数の推移を見たものである。設立された当初から毎年3,000件程度の相談件数があったが、2010年度、2011年度は2,000件を切り減少傾向にあったものの、2012年度に急増し、2014年度は3,421の企業が相談している。また、再生計画策定件数についても、2012年度に急増し、2014年度には2,484件の再生計画が策定されている。これは、金融円滑化法の出口戦略8が策定され、年間3,000件の計画策定支援の目標の設定が行われるとともに、再生計画の策定支援を迅速かつ簡易に行う方法が確立されたことが主な要因となっている。

7 再生支援協議会は、産業競争力強化法127条に基づき、中小企業再生支援業務を行う者として認定を受けた商工会議所等の認定支援機関を受託機関として、同機関内に設置されている。中小企業再生支援協議会は、2003年2月から全国に順次設置され、現在は全国47都道府県に1か所ずつ設置されている。事業再生に関する知識と経験とを有する専門家(金融機関出身者、公認会計士、税理士、弁護士、中小企業診断士等)が統括責任者及び統括責任者補佐として常駐し、窮境にある中小企業者からの相談を受け付け、解決に向けた助言や支援施策・支援機関の紹介や、場合によっては弁護士の紹介等を行い(第一次対応)、事業性等一定の要件を満たす場合には再生計画の策定支援(第二次対応)を実施している。

8 中小企業金融円滑化法の最終延長を踏まえた中小企業の経営支援のための施策パッケージ(2012年4月)。中小企業金融円滑化法の最終延長を踏まえ、中小企業の経営改善・事業再生の促進等を図るため、〔1〕金融機関によるコンサルティング機能の一層の発揮〔2〕企業再生支援機構及び中小企業再生支援協議会の機能及び連携の強化〔3〕その他経営改善・事業再生支援の環境整備の三つの取組を強力に進め、関係省庁・関係機関と連携し、早急にその具体化を図ることが打ち出された。

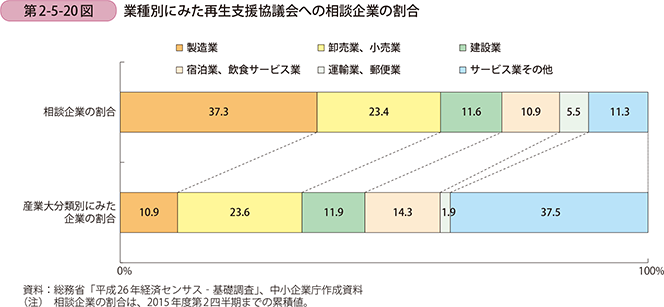

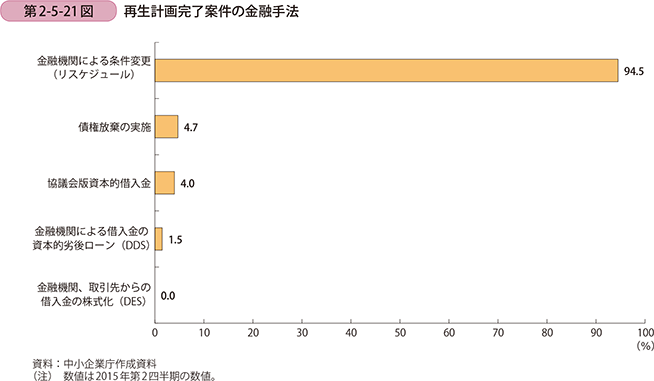

次に業種別に見た再生支援協議会への相談企業の割合を見ると、「製造業」、「卸売業,小売業」、「建設業」の合計が72.3%となっている。また、我が国の産業大分類別に見た企業の割合と比較すると、製造業の割合が非常に高いことが分かる(第2-5-20図)。また、その再生計画完了案件の金融手法を見ると、「金融機関による条件変更(リスケジュール)」が94.5%と圧倒的に多く、金融機関による、元金返済猶予や返済期限延長等の条件変更が主な対応策となっている(第2-5-21図)。

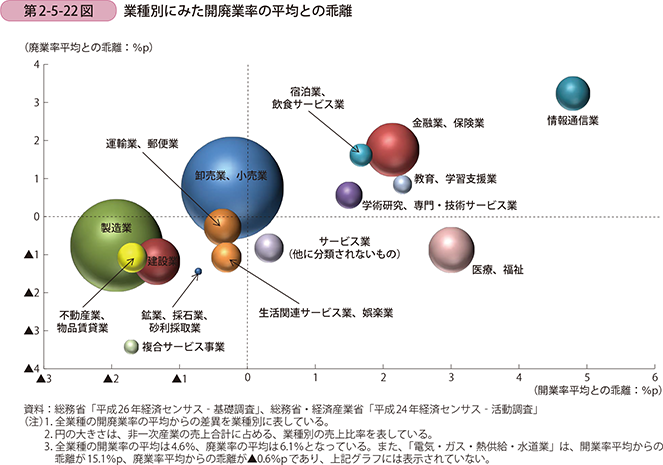

■開業率・廃業率の動向

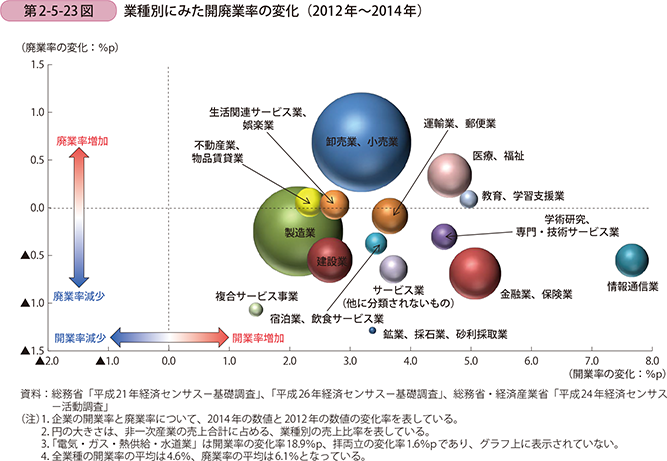

さらに、第2-5-22図は業種別に見た開廃業率の平均との乖離を示したものであるが、「製造業」、「建設業」の開業率、廃業率の平均は全業種の平均からの乖離が大きく、新陳代謝が停滞していることが分かる。また、「卸売業,小売業」の廃業率は全業種平均に比べ高いものの、開業率は全業種平均を下回っており、廃業が他の業種に比べて進んでおり、市場が縮小していると推察される。また、第2-5-23図は、2012年から2014年までの開廃業率の変化率を業種別に見たものである。足下の開業率は全業種プラスとなっており、開業が活発化しているが、その変化幅は業種ごとに異なっており、「製造業」、「建設業」、「卸売業,小売業」は開業率の伸び率が相対的に低い状況である。また、廃業率は、足下の景気拡張局面の影響もあいまって、低下している業種が多数を占める。

このように、再生支援協議会に相談されている業種の大半を占める「製造業」、「建設業」、「卸売業,小売業」は、新陳代謝の停滞や市場の縮小等の構造的な問題を有している業種であり、こうした企業が借入条件の変更による暫定的な金融支援を受けるだけでは、自力で経営を改善させることは難しく、抜本的な再生支援が必要ではないだろうか。