3 借入金の増減別に見た企業の収益の推移

ここまでは企業規模別に見た借入金の推移とその要因について分析してきたが、ここからは同一規模内の企業の中でも、借入金を増加させる企業と減少させる企業の違いについて分析していく。

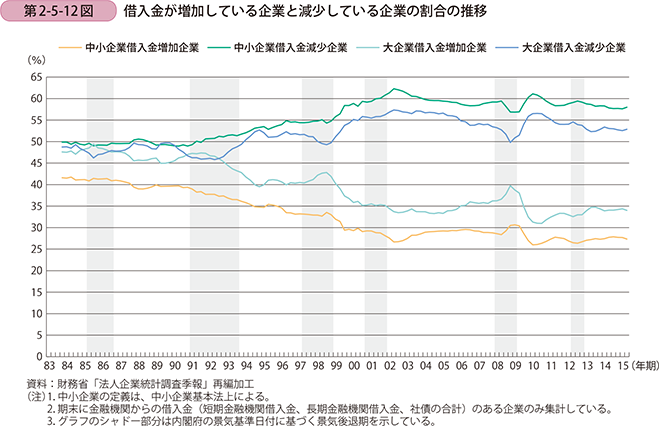

■借入金の変化状況別に見た企業の推移

まず、借入金の変化状況別に企業の動向を確認する。第2-5-12図は、借入金が増加している企業と減少している企業の割合の推移を見たものである。大企業は1990年代初頭までは借入れが増加している企業と減少している企業の割合が同水準であったが、1990年代半ば以降は減少している企業の方が多くなっており、その乖離幅は拡大傾向にある。中小企業は1980年代半ば以降減少させている企業の割合が高く、その乖離幅も大企業同様に拡大傾向にある。このように、1990年代半ば以降は企業規模の大きさを問わず、金融機関からの借入金が増加している企業よりも、借入金が減少している企業の数の方が、相当程度上回っている。

ただし、この借入金の増減別に見た企業の割合は、借入金の増減量は考慮していないため、前項までで見てきた企業規模別の借入金の推移とは異なる動きをしている。これは企業が資金を調達する際、1年間に必要な資金を一度に調達するなど、資金をまとめて調達するケースが多いためであり、単純に借入金が減少している企業の割合が高いことは、借入金の総量が減少していることとは異なる点に留意が必要である。

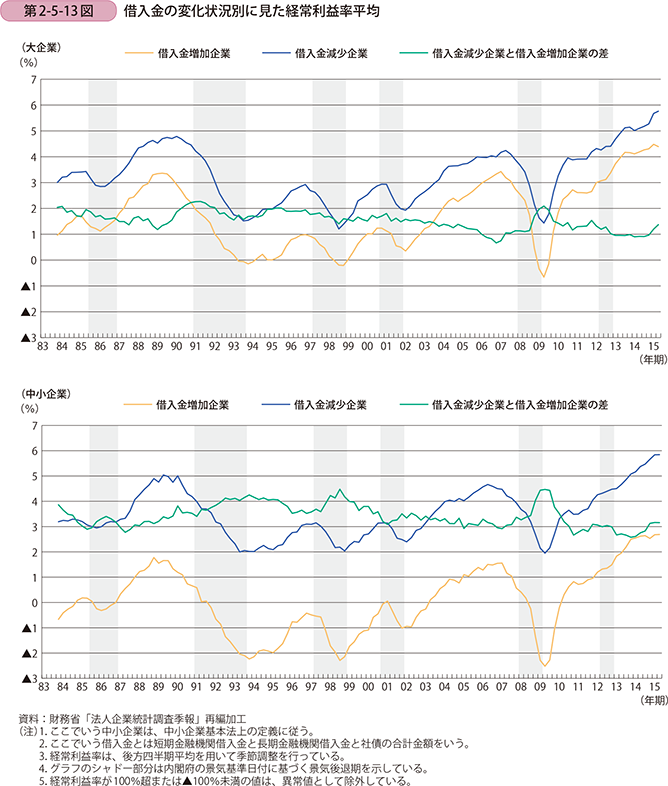

■借入れが増加している企業と減少している企業の財務状況

次に借入れが増加している企業と減少している企業の収益力の違いについて、見ていく。なお、ここでは収益力を示す指標を経常利益率とする。第2-5-13図は、借入金の変化状況別に見た経常利益率平均の推移を見たものである。中小企業・大企業共に借入金が増加している企業に比べて、減少している企業の方が、収益力が高いことが分かる。これは、収益力が高い企業ほど、内部留保の蓄積が進み、借入金の返済が進んでいるということが考えられる。また、借入れが減少している企業は、中小企業・大企業共に経常利益率が同じ水準であり、利益率が高く借入れを減少させている企業は企業規模が変わってもその収益水準は変わらないことがいえる。

借入れが増加している企業と減少している企業の利益率の差を見ると、中小企業は大企業に比べ高い水準にある。また、規模別にその推移を見ると、大企業は80年代初頭の2%から80年代後半にかけて1%前半まで低下し、その後バブル期には2%台に上昇するが、以降は2000年代後半まで緩やかに低下していく。2008年のリーマン・ショック時に再び2%台まで上昇するが、以降は再び低下しており、足下では1%台半ばとなっている。このような動きは中小企業でも同様に見られるが、中小企業においてはほぼ全ての景気後退期にこの差が拡大していることがいえる。

こうした借入れを増加させている企業と減少させている企業の利益率の差は金融機関のリスク許容度合いを示す指標になると考えられる。つまり、借入れを減少させている利益率の高い企業よりも、相対的に利益率が低い企業に対して貸出しを増加させるとその利益率の差は拡大するため、この差が拡大することは金融機関がリスクを許容した結果であると推測できるからである。この考えをもとに再び第2-5-13図を見ると、中小企業においては、景気後退期には企業の支援をすべく金融機関のリスク許容度合いが上昇しているものの、景気拡張期にはリスク許容度合いが弱まっており、長期的には90年代半ばの2%強から足下の1%強まで弱まっているといえる。ただし、直近では上昇傾向にあり、再びリスクの許容度合が上昇する兆しが見られる。