5 信用保証制度の利用動向

ここからは、中小企業の資金繰りの円滑化のために設立されている信用保証協会による「信用保証」の動向について述べる。信用保証は中小企業が民間金融機関等から借り入れる際に、信用保証協会がその保証を行うことで、中小企業の資金調達を円滑にするものである。ここでは、この信用保証制度の利用者や残高等の動向について確認していく。

■信用保証の利用者数とその残高の推移

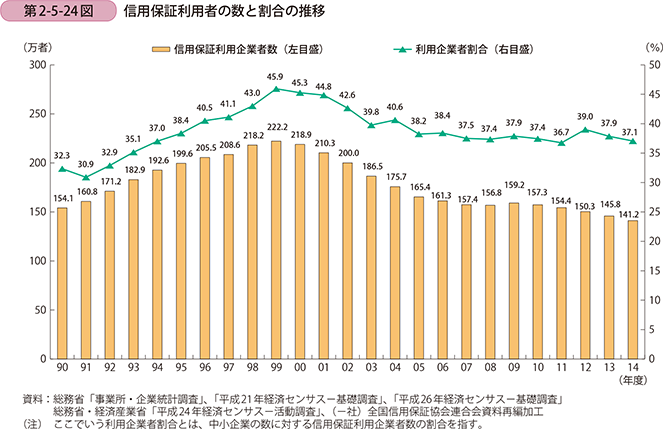

まず、中小企業における信用保証協会の利用状況について見ていく。第2-5-24図は、信用保証の利用者の数と、中小企業に占める信用保証利用者の割合を示したものである。これを見ると、信用保証利用者の数は1999年まで増加し、ピーク時には222.2万者が利用していたが、以降は緩やかに減少傾向にあり、足下では141.2万者となっている。また、中小企業に占める信用保証利用者の割合は、1990年には32.3%であったが、1999年には45.9%まで上昇した。その後2000年代半ばにかけて低下したが、リーマン・ショック以降はその割合は横ばいに推移し、足下では37.1%となっている。

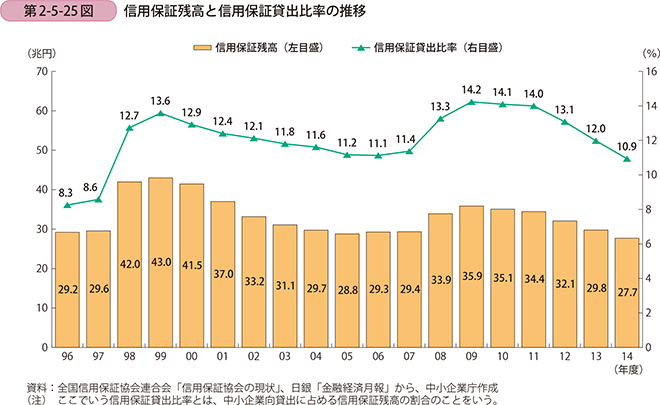

第2-5-25図は、信用保証の残高の推移と、中小企業貸出に占める割合を見たものである。1990年代末に発生した金融システム不安に対する緊急保証制度の導入もあり、1990年代末には信用保証残高は大きく増加し、信用保証貸出比率も同様に大きく上昇した。その後2000年代に緩やかに低下したが、リーマン・ショックを契機に再び上昇した。足下では景気拡張局面の影響もあり、信用保証残高は1990年代半ばの水準まで減少し、2014年度末の信用保証残高は27.7兆円となっている。

■信用保証利用者の傾向

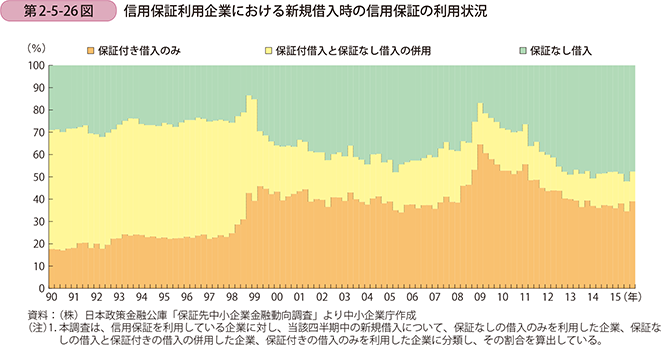

次に、信用保証利用者が資金調達をする際の信用保証の利用状況について見ていく(第2-5-26図)。これは、信用保証制度を利用している中小企業が、当該四半期の新規借入れについて、信用保証を利用した借入れなのか、金融機関のプロパー融資9を利用したのか、又はその二つを併用したのかを確認したものである。これを見ると、1990年代は信用保証と金融機関のプロパー貸出を併用している企業が半数を超えており、信用保証協会と金融機関がリスクをシェアしていたことが分かる。その後、1990年代末の金融システム不安、2008年のリーマン・ショック等の危機を経て、信用保証を利用した借入れのみの利用者と信用保証がない借入れの利用者の割合がそれぞれ上昇しており、二極化が進行していることが分かる。

■信用保証利用者のうち、条件変更先の推移

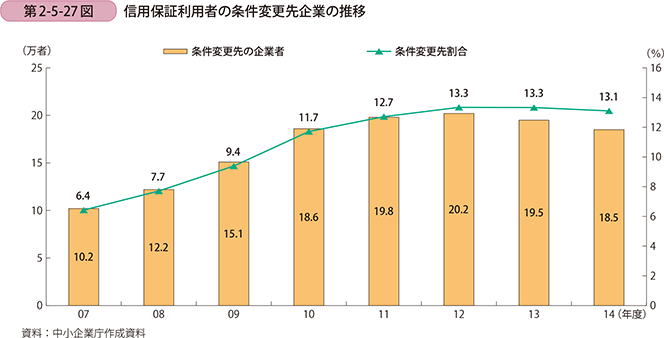

第2-5-27図は、信用保証協会を利用する中小企業のうち、条件変更先の企業数と、信用保証を利用する企業のうち条件変更先の企業の割合を示したものである。これを見ると、リーマン・ショック後に条件変更をしている企業は増加し、2012年度には20.2万者となっており、足下では緩やかに減少し、2014年度には18.5万者となっている。信用保証利用者のうち、条件変更をしている企業の割合は、2007年度の6.4%から2012年度の13.3%まで同様に上昇しているが、2014年度には13.1%となっており横ばいとなっている。

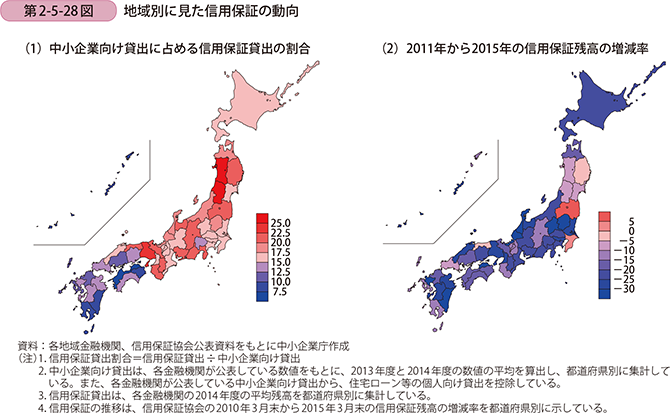

■地域別の信用保証の現状

最後に中小企業向け貸出に占める信用保証貸出の割合を地域別に確認する。第2-5-28図(1)は、地域金融機関の中小企業向け貸出に占める、信用保証貸出の割合を示している。東北地方、特に秋田県や山形県の割合が高くなっている。また、2011年から2015年にかけた信用保証残高の増減を見ると、東北地方を除き、信用保証残高は大きく減少していることが分かる(第2-5-28図(2))。これは、第2-5-25図で確認したとおり、全体としては信用保証残高や信用保証貸出比率が低下傾向にあるものの、東日本大震災後に、東日本大震災復興緊急保証等の措置がなされた影響により、東北地方を中心として信用保証を利用した借入れのニーズが強かったことが考えられる。他方で、中国地方、四国地方、九州地方では信用保証貸出の割合が低く、全体的には東高西低の傾向にある。