第6節 価格転嫁

本節では、中小企業・小規模事業者における価格転嫁の動向について確認する。

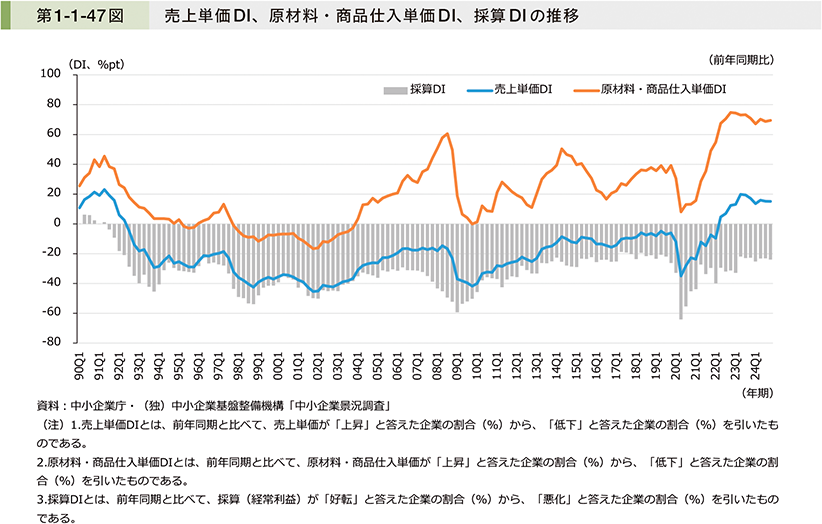

始めに、中小企業・小規模事業者の仕入価格・販売価格の状況について確認する。第1-1-47図は、中小企業・小規模事業者の売上単価DI、原材料・商品仕入単価DI、採算DIの推移を見たものである。「原材料・商品仕入単価DI」の上昇は足下で落ち着いているものの高水準が続いており、「売上単価DI」との差は埋まっておらず、「採算DI」はおおむね横ばいとなっている。

(47KB)

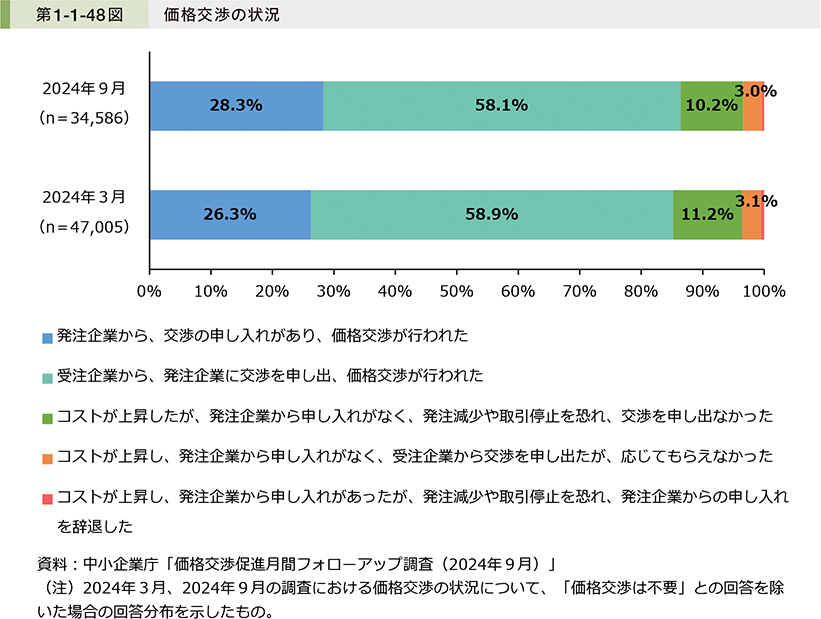

(47KB)次に、価格交渉及び価格転嫁率の状況について確認する56。2024年における価格交渉の状況を見ると、価格交渉を必要とした事業者の8割超で、価格交渉が行われていることが分かる。また、「発注企業から、交渉の申し入れがあり、価格交渉が行われた」と回答した割合が「2024年3月」に比べて「2024年9月」では若干高まっており、発注企業からの申し入れが浸透しつつあるといえる(第1-1-48図)。

56 詳細については、中小企業庁「価格交渉促進月間の実施とフォローアップ調査結果」(https://www.chusho.meti.go.jp/keiei/torihiki/follow-up/index.html )を参照。

)を参照。

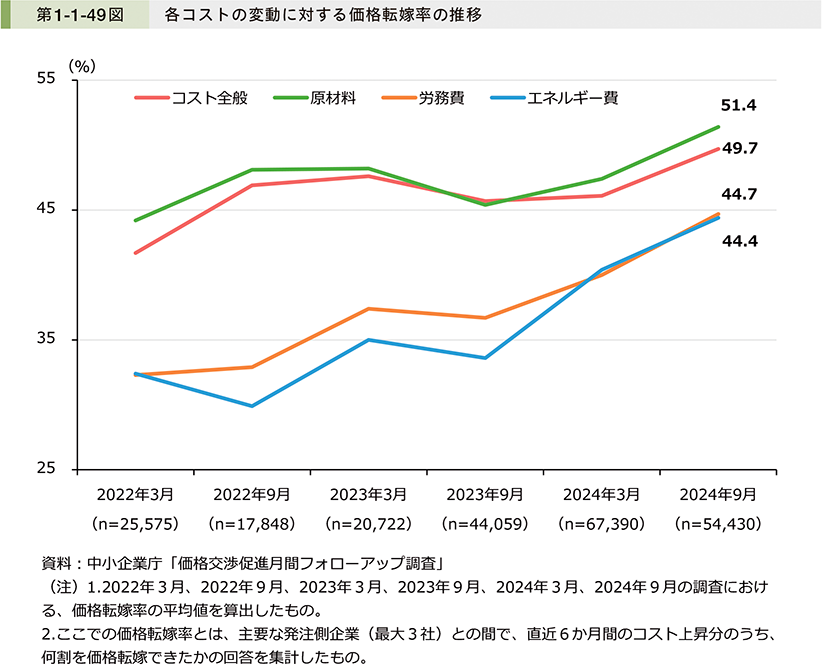

第1-1-49図は、2022年から2024年におけるコスト全般及び各コストの変動に対する価格転嫁率の推移を見たものである。各コストの転嫁率は上昇傾向であり、「コスト全般」の転嫁率は直近で5割程度まで上昇しているが、更なる価格転嫁の実現が期待される。

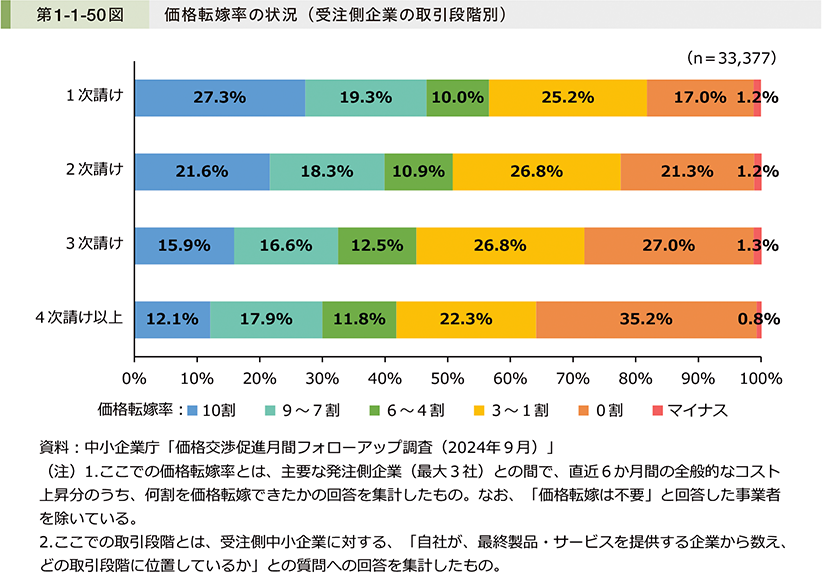

第1-1-50図は、2024年9月の価格転嫁率の状況について、受注側企業の取引段階別に見たものである。これを見ると、サプライチェーンにおける取引段階が最終製品・サービスを提供する企業に近い「1次請け」から下流に行くほど、価格転嫁率を「0割」と回答した割合が高まっており、価格転嫁が進みづらい傾向にあることが分かる。

事例1-1-5では、ニッチ分野で研究開発と競争力強化に取り組んできたことで、価格決定力を高めている企業の事例を紹介する。

事例1-1-6では、原価管理の強化と自社の強みを踏まえた適正な価格設定により、業績改善を実現した企業の事例を紹介する。

事例1-1-5 ウエタックス株式会社

ニッチ分野で研究開発と競争力強化に努め、価格決定力を高めている企業

所在地 新潟県上越市

従業員数 30名

資本金 2,400万円

事業内容 情報通信機械器具製造業

▶原材料価格高騰と賃上げによる人件費増加が経営を圧迫

新潟県上越市のウエタックス株式会社は、水中スピーカーや防水マイクなどの水中音響機器を製造する企業である。国内トップシェアの水中スピーカーをはじめとする多様な製品は、アーティスティックスイミングやスキューバダイビング、レスキューなどで使用されている。同社では2018年頃から原価低減に向けた取組を進めてきたが、2020年末からの輸入物価上昇による原材料価格の高騰を受けて、取組を更に強化。一度の仕入量を2~3倍に増やすことで仕入単価を5%程度抑えたほか、製品数を20種類強から半数に絞り、部品の共用による合理化も進めた。また、受注生産が主であり、以前は受注後に部品を調達していたため、納期の長さが負担となっていたが、主力製品の部品在庫を増やすことで納期を短縮して資金化を早め、資金繰りの改善にも努めた。それでも、原材料輸入における円安の影響拡大や、エネルギー価格上昇が重なって原価低減での対応は限界に達し、従業員の賃上げも経営を圧迫。一時は役員給与の削減で対処したが、賃上げを継続するための原資確保が課題となった。

▶競争力を高める取組を背景に、15~20%の大幅値上げを実現

同社が手掛ける水中音響機器は、市場が小さいことから大手メーカーが力を入れず、中小企業も多くは技術不足で手を出せない分野だという。同社はそのニッチ分野に的を絞り、長年の継続的な研究開発により技術優位性を確立し、新たな用途開発や研究機関との共同研究、展示会出展等を通じて販路拡大にも取り組んできた。また、「小回りが利いて、かゆいところに手が届くのが中小企業の強み」と植木正春専務が語るように、大手企業にはできない製品仕様のきめ細かなカスタマイズ対応や、迅速な修理対応などアフターサポートの充実により競合他社との差別化も進めていた。原価低減による対応の限界に直面した同社は、2022年に全製品の15~20%の値上げを決断。価格改定の根拠を丁寧に説明するとともに、保証期間延長などサービスを拡充した提案を併せて行ったほか、技術力・製品を磨き続けて競争力を高めていたことが奏功し、多くの顧客から納得を得ることができた。

▶価格転嫁による収益力向上で、研究開発と販路拡大を強化

値上げを行った結果、顧客離れも一部あったものの、販売単価上昇により売上げを維持。かねてより取り組んできた原価低減の効果もあって利益率が改善し、継続的な賃上げを実施できるようになった。さらに、設備投資の余裕も生まれて、従前は手が出なかった高価な測定器を購入。測定精度が向上し、正確な研究データの蓄積が可能になったことで、大学や研究機関からの共同研究の依頼が増加した。今後の事業拡大のためには、新たな技術開発や新市場の模索が不可欠だが、価格転嫁による収益力向上が研究開発の強化につながり、更なる共同研究にも力を入れられている。「常にチャレンジをしていかないと、企業の成長はない。地元の新潟県では、メタンハイドレートの回収地に生息するベニズワイガニを音で忌避させて、エネルギー資源開発と水産資源保護を両立する最先端の研究にも参加しており、技術の活用範囲が広がっている。今後は海外のレジャーリゾートのプールに設置する水中スピーカーの売り込みも本格化させ、研究開発と販路拡大を同時に進めていきたい」と植木専務は語る。

事例1-1-6 有限会社岡三屋

自社の強みを踏まえた適正な価格設定により、業績改善を実現した企業

所在地 福井県若狭町

従業員数 4名

資本金 300万円

事業内容 宿泊業

▶価格変動の大きいカニの仕入れや、適正な価格設定の難しさが業績回復のネックに

福井県若狭町の有限会社岡三屋は、「彩(いろ)かさね」の施設名で温泉旅館を営む企業である。三方五湖を見渡せる湖畔に位置し、心のこもった接客と、天然温泉の浴場を備えた絶景の宿と評判だ。有名料亭で修業を積んだ3代目の岡勝之社長が手掛ける料理も宿の自慢の一つで、冬期には地元名産の越前ガニと若狭フグを使用した料理が人気を博している。しかし、予約は半年前から受け付けている一方で、特にカニはその年ごとの漁獲高によって仕入値が約2倍に変動することもあるなど予測が困難で、原価率への影響も大きいため、適正な提供価格の設定が難しく、高騰時には料理を赤字で提供せざるを得ないこともあった。新型コロナウイルス感染症の感染拡大時に約5割まで落ち込んだ稼働率は8割前後まで回復してきたが、原価管理は依然として課題で、適正価格の算出や余分なコスト削減が進んでいなかったことが業績回復の妨げとなっており、経営改善が必要な状況であった。

▶金融機関から助言を受け、原価管理の強化と適正価格の算出・価格設定の見直しを実施

経営改善に向けて、まず原価管理の強化とコスト削減に着手した。取引銀行に毎月1回試算表を精査してもらう中で、原価率など財務状況改善の助言を受け、不要な電気代のような細かな経費削減に取り組みながら、カニなど魚介類の仕入れでは仕入先を2社に増やし、安い方を購入することで競争を促して原価率の改善につなげた。次に、原価管理の強化により把握した原価率を踏まえて、適正価格の算出と価格設定の見直しに着手。同社の立地・料理・接客などのサービス品質から、現状より高い価格設定でもよいのではないかとの助言を取引銀行から受けたことを契機に、地域の同業者の宿泊価格を調査し、同社の強みと宿泊者数見通しや稼働率、原価率を基に、黒字確保が可能となる適正価格を算出した。同社では宿泊プランと食事プランで価格設定を分けており、宿泊プランでは一人当たり1,000円の値上げを実施。一方で、食事プランは地元客の宴会利用も多いため、仕入値に応じた価格設定が必要なカニなどを提供するプラン以外は、地元客を守る観点から飲み物代のみの引上げとした。

▶収益力強化により3期ぶりの黒字化を達成、自社の強みを伸ばして更なる高級化路線を志向

コスト削減や価格改定の効果は業績にもすぐに表れ、2023年7月期は3期ぶりに黒字化を達成。収益力強化の取組と並行して、利用者から口コミで寄せられた要望にもこまめに対応し、設備の修繕を行うなど顧客満足度を高めるための取組も欠かさない。顧客管理情報として、前回利用時の提供メニューや接客への反応なども蓄積しており、原価率を常に考えながらも、常連客を飽きさせない献立の組立や心地よい接客を工夫している。利用客の約4割がリピーターだが、このようなサービスの質を向上させる取組が受け入れられ、値上げへの拒否反応は今のところ見られない。さらに、増収分を原資として、従業員の賃金を約1割引き上げるなど従業員への還元も行っているほか、後継者である息子と共に5年先を見据えて高級旅館へスタイルを変えていくことも考えており、そのための設備投資も計画している。「今後も料理や接客など自社の強みを伸ばすことで、旅館としての付加価値を高めて宿泊価格も上げられるような好循環を確立し、将来は高級旅館へと生まれ変わっていきたい」と岡社長は語る。

コラム1-1-7 企業規模別・業種別に見た価格転嫁の状況

1.価格転嫁状況の把握に向けた分析の概要

中小企業・小規模事業者を取り巻く外部環境が大きく変化する中、中小企業が抱える足下の経営課題において、輸入物価上昇などに起因する原材料価格高騰や、人材不足に起因する人件費上昇といった問題の影響度が高まっている。これらの問題に対処するためには、コスト上昇分の適切な価格転嫁を進めることがより一層重要となると考えられる。

現状、企業間取引における取引価格を直接的に捕捉する公的統計や民間データは限られているため、価格転嫁の状況を正確に把握することは容易ではない。また、企業規模や業種ごとの取引慣行等の違いも存在することが想定されるため、企業規模別・業種別での比較を行わなければ、価格転嫁の実態を理解することは困難であると考えられる。

そこで本コラムでは、先行研究57等を踏まえて、価格転嫁の状況に関する以下二つの分析を行った。一つは、日本銀行「全国企業短期経済観測調査」(以下、「日銀短観」という。)における販売価格DI、仕入価格DIをカールソン・パーキン法により修正したデータを用いて推計した「付加価値デフレーター」と、それが労働生産性に与える影響についての分析である。もう一つは、公的統計で把握できる財務データから推計した「マークアップ率」と、それが利益率・設備投資額・賃金水準といった企業の経営指標に与える影響についての分析である。

なお、本コラムでは、「中小企業の価格転嫁状況を把握する指標開発のための調査・分析事業58」(以下、「本事業」という。)において実施した分析結果を中心に紹介する。

57 内閣府(2023)、鎌田・吉村(2010)ほか

58 詳細は、デロイト トーマツ ファイナンシャルアドバイザリー(同)「令和6年度中小企業実態調査事業(中小企業の価格転嫁状況を把握する指標開発のための調査・分析)調査報告書」による。

2.付加価値デフレーターの分析結果

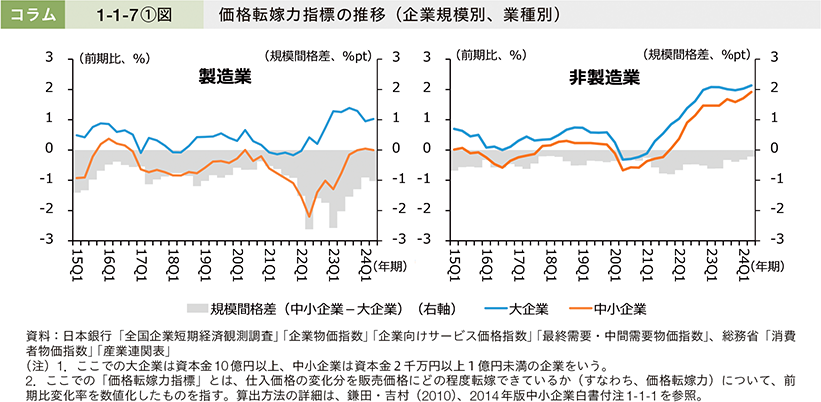

付加価値デフレーターとは、企業が生み出す付加価値の「価格」に相当するものである。付加価値は、売上高(販売価格×販売数量)から中間投入(仕入価格×仕入数量)を差し引いたものであるため、販売数量と仕入数量との関係性が一定であるとき、付加価値デフレーターの変化は販売価格の変化と仕入価格の変化から算出される。すなわち、付加価値デフレーターは、仕入価格の変化分に係る販売価格への転嫁度合いを示す指標であると解釈できることから、本コラムでは「価格転嫁力指標」と表すこととする59。

価格転嫁力指標を推計するには、販売価格・仕入価格の変化率を把握する必要がある。本事業では、鎌田・吉村(2010)及び中小企業白書(2014)に基づき、日銀短観から取得した販売価格DI・仕入価格DIのデータに対してカールソン・パーキン法を適用して、販売価格・仕入価格の変化率を企業規模別・業種別に算出することで、価格転嫁力指標の推計を行った。

また、カールソン・パーキン法を適用するに当たっては、価格変化率の情報を物価統計から補完する必要があることから、日本銀行「企業物価指数」、「企業向けサービス価格指数」、「最終需要・中間需要物価指数」、総務省「消費者物価指数」のデータを取得し、総務省「産業連関表」から計算した業種別のウェイトを用いて、業種ごとに補完する価格変化率を算出した60。なお、本指標の分析で使用するデータは、いずれも2015年1月以降のものであり最新時点は2024年6月である。

上記の手法により推計された価格転嫁力指標を企業規模別・業種別に見ると、「製造業」、「非製造業」共に、「中小企業」の価格転嫁力指標が「大企業」と比べて低い水準で推移していることが分かる。「製造業」では「大企業」が前期比プラスで推移しているのに対して、「中小企業」は前期比マイナスからゼロ近傍で推移しており、価格転嫁が十分に進んでいないことが推察される。一方で、「非製造業」では、足下の価格転嫁力指標が「大企業」、「中小企業」共に前期比プラスとなっており、価格転嫁が比較的順調に進んでいることが示唆される(コラム1-1-7①図)。

59 付加価値デフレーターの分析について、用語の定義や推計手法等に関する本コラムの記載内容の詳細は、鎌田・吉村(2010)及び2014年版中小企業白書第1部第1章第3節を参照。

60 算出方法の詳細は、デロイト トーマツ ファイナンシャルアドバイザリー(同)「令和6年度中小企業実態調査事業(中小企業の価格転嫁状況を把握する指標開発のための調査・分析)調査報告書」を参照。

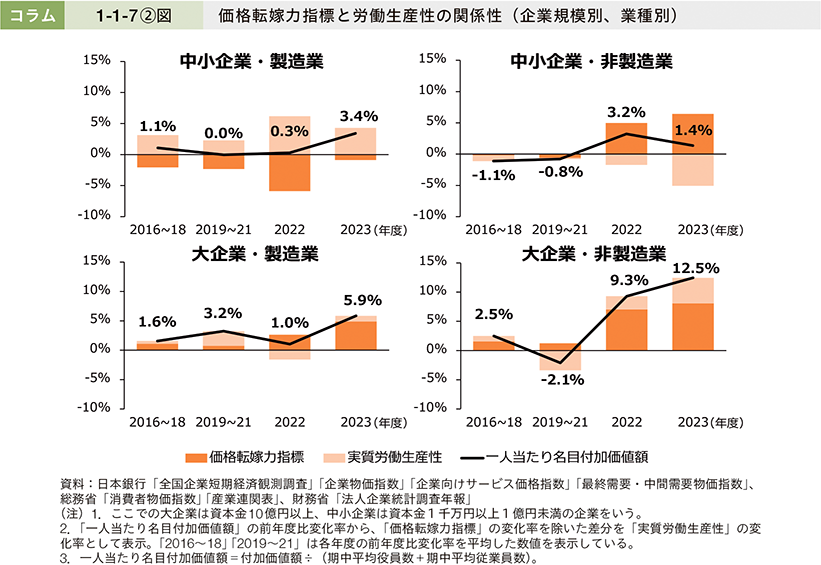

続いて、価格転嫁力指標と労働生産性との関係性を見ていく。コラム1-1-7②図は、財務省「法人企業統計調査」を用いて算出した「一人当たり名目付加価値額」の変化率から、価格転嫁力指標の変化率を差し引いた残差を「実質労働生産性」の変化率として表示し、「一人当たり名目付加価値額」の変動要因を算出したものである。

これを見ると、製造業においては、中小企業では大企業と比較して、「価格転嫁力指標」が低く、「一人当たり名目付加価値額」の上昇率の押し下げに寄与していることが分かる。足下の動きとしては、2022年のロシアによるウクライナ侵攻に伴う輸入物価上昇の影響等により「中小企業・製造業」の「価格転嫁力指標」は落ち込んだものの、2023年度には価格転嫁への取組もあり回復傾向に転じたのではないかと考えられる。

一方、非製造業においては、2022年度以降、中小企業・大企業共に「価格転嫁力指標」が上昇していることが分かる。足下の動きとしては、2022年以降の原材料費をはじめとする諸物価の高騰を背景に、消費者・販売先への価格転嫁が進み、「一人当たり名目付加価値額」の上昇率の押し上げに寄与していることが示唆される61。

61 非製造業には、仕入価格の変動が直接的に販売価格に反映されやすい小売業や卸売業も含まれており、これらの業種では価格転嫁力指標が高く出やすい構造にあるが、仕入価格の上昇分を転嫁できても収益向上に直結しているとは限らない可能性があることに留意が必要。

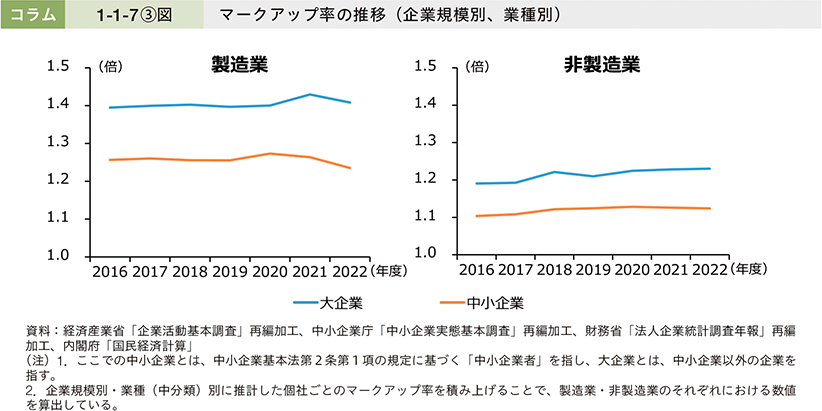

3.マークアップ率の分析結果

マークアップ率とは、名目限界費用(企業が製品・商品・サービス1単位を追加的に生産・提供するときに必要な名目費用)に対する販売価格の比率を指すものである。企業が名目限界費用を上回る販売価格を設定できているとき、マークアップ率は1倍を上回り、この水準が高いほど、費用構造に応じた適切な価格設定を行って利益を確保できている状態を表す62。

マークアップ率を推計するには、企業の限界費用を正確に計測する必要があり、労働・資本・原材料といった資源投入量に対する生産量の関係性を示した生産関数を正確に推計することで、限界費用を計測することができる。本事業では、内閣府(2023)、Nakamura and Ohashi(2019)と同様の手法により、売上高などの財務データを用いて、企業の最適化行動(収益最大化・費用最小化)を前提とする生産関数を推計することで、マークアップ率を推計した。なお、生産関数の推計は、青木・高富・法眼(2023)と同様に、企業規模別・業種(中分類)別で行っており、推計した個社ごとのマークアップ率を積み上げることで、企業規模別・業種(製造業・非製造業)別の数値を算出している63。

本指標の推計で使用する企業の財務データは、経済産業省「企業活動基本調査」、中小企業庁「中小企業実態基本調査」、財務省「法人企業統計調査」から取得している。推計に当たっては、法人番号をキーとして同一企業の複数年のデータを接合するため、法人番号の情報が備わっている必要があることから、「中小企業実態基本調査」は2016年度以降、「法人企業統計調査」は2018年度以降のデータを使用している。また、永久企業番号をキーとしてデータ接合を行った「企業活動基本調査」は、2016年度以降のデータを使用している。なお、最新時点はいずれも2022年度である。加えて、生産関数の推計式における各変数のデフレーターとして、内閣府「国民経済計算」の経済活動別のデフレーターを使用している。

上記の手法により推計されたマークアップ率を企業規模別・業種別に見ると、「製造業」、「非製造業」共に、「中小企業」に比べて「大企業」のマークアップ率の方が高い水準で推移していることが分かる。このことから、「中小企業」は「大企業」と比べて、費用変動に応じた適切な価格設定や価格転嫁が十分に進んでいない可能性があると考えられる。また、マークアップ率の水準を業種別に比較すると、「製造業」が「非製造業」よりも高い水準で推移しており、製造業では競合他社との差別化や市場環境を意識した価格設定、生産プロセスの改善による費用低減等が、非製造業よりも進んでいると示唆される(コラム1-1-7③図)。

62 マークアップ率の算出式において、分子に当たる販売価格を引き上げる取組だけでなく、分母に当たる限界費用を生産プロセス改善等により低減させる取組を通じても、マークアップ率は向上する。

63 生産関数の推計に当たっては、De Loecker and Warzynski(2012)、Levinsohn and Petrin(2003)なども参考にしている。詳細は、デロイト トーマツ ファイナンシャルアドバイザリー(同)「令和6年度中小企業実態調査事業(中小企業の価格転嫁状況を把握する指標開発のための調査・分析)調査報告書」を参照。

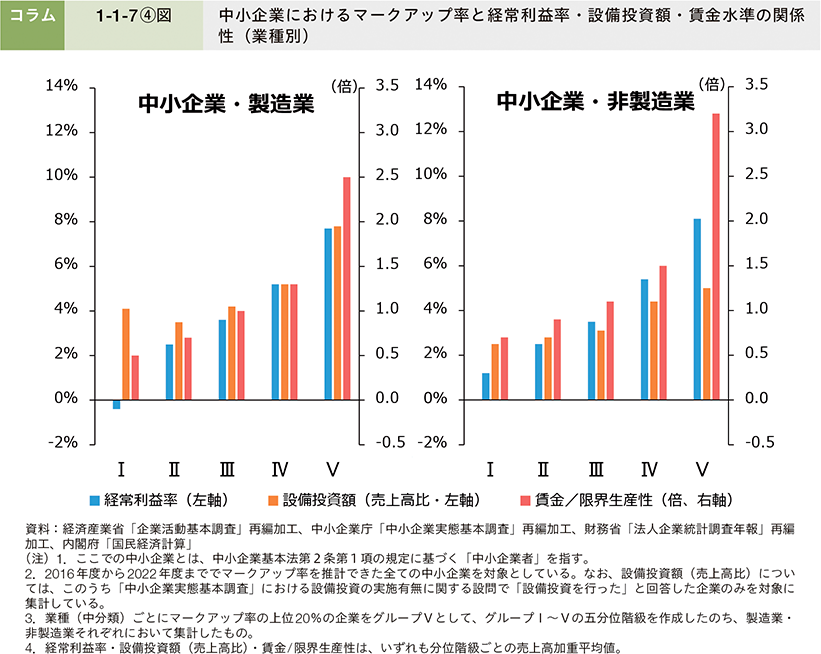

続いて、マークアップ率と経営指標(経常利益率・設備投資額(売上高比)・賃金水準64)との関係性を見ていく。コラム1-1-7④図は、中小企業について、業種(中分類)ごとにマークアップ率の上位20%の企業をグループⅤとして、グループⅠ~Ⅴの五分位階級を作成したのち、製造業・非製造業それぞれにおいて集計し、各経営指標について、分位階級ごとに売上高加重平均値を算出したものである。なお、2016年度から2022年度まででマークアップ率を推計できた全ての中小企業を対象としている。また、設備投資額については、このうち「中小企業実態基本調査」における設備投資の実施有無に関する設問で、「設備投資を行った」と回答した企業のみを対象に集計している。

これを見ると、「中小企業・製造業」、「中小企業・非製造業」共に、マークアップ率が高い企業ほど、経常利益率・設備投資額・賃金水準が高い傾向にあり、適切な価格を設定することによる好循環を実現できている可能性があると推察される65。

64 ここでの賃金水準とは、労働力の1単位追加により増加する生産物収入(限界生産性)に対する、労働力1単位に支払う賃金の比率(賃金/限界生産性)を指す。この水準が高いほど、企業の収益を従業員へ還元する度合いが高いことを表す。なお、この「賃金/限界生産性」は、内閣府(2023)と同様の手法により推計している。

65 この分析結果は、マークアップ率と経常利益率・設備投資額・賃金水準との相関関係を示したものであり、因果関係を示すものではないことに留意が必要。

4.分析結果のまとめ

価格転嫁力指標とマークアップ率のいずれの分析結果からも、中小企業は大企業と比べて価格転嫁が進んでいないという共通した傾向が確認された66。価格転嫁力指標と労働生産性との関係性の分析結果からは、中小企業の労働生産性は大企業と比較して低い状況にあるが、中小企業においては価格転嫁が十分に進んでいないことが、その一因となっている可能性があると考えられる。他方で、マークアップ率と経営指標との関係性の分析結果からは、適切な価格設定を行うことができている企業ほど、収益向上・設備投資・賃上げへの好循環を実現できていることが推察された。中小企業においても、正確な原価構成の把握や適切な価格交渉などを通じて価格転嫁を推進することで好循環を実現し、更なる労働生産性の向上につなげていくことが期待される。

66 両指標については、先行研究等に基づき様々な仮定を置いて推計したものであることから、分析結果については幅をもって見る必要がある。

コラム1-1-8 パートナーシップ構築宣言に関する取組状況

1.パートナーシップ構築宣言とは

パートナーシップ構築宣言は、「サプライチェーン全体の共存共栄と新たな連携」、「親事業者と下請事業者の望ましい取引慣行の遵守」に重点的に取り組むことで、新たなパートナーシップを構築することを、企業の代表権を有する者の名前で宣言するものである。2025年2月現在、60,000社を超える企業が宣言している。宣言は、2020年5月の「未来を拓くパートナーシップ構築推進会議」(共同議長:内閣府特命担当大臣(経済財政政策)、経済産業大臣)において導入が決定された。

政府としては、宣言の拡大と実効性向上のため、以下のような取組を実施している。

2.宣言拡大に資するインセンティブ措置

(1)宣言企業の申請に対する補助金の加点措置の拡大

経済産業省、中小企業庁、その他の省庁の補助金において、パートナーシップ構築宣言の宣言企業への加点措置を継続しているほか、加点措置のある補助金を拡大している(中堅・中小成長投資補助金等)。

(2)賃上げ促進税制の適用に必要なマルチステークホルダー方針に位置付け

一定規模以上の企業が税制を利用するに当たっては、マルチステークホルダー方針の公表及びその旨の届出が要件となっており、当該方針において、パートナーシップ構築宣言について記載を行う必要がある。

令和6年度賃上げ促進税制67では、マルチステークホルダー方針の公表及び届出が要件となる企業の対象を拡大した。

具体的には、全企業向け賃上げ促進税制では、「資本金10億円以上かつ従業員数1,000人以上の企業」に加えて、「従業員数が2,000人超の企業」等も、また、令和6年度賃上げ促進税制において新設された中堅企業向け賃上げ促進税制では、「資本金10億円以上かつ従業員数1,000人以上の企業」を対象とした。

(3)株式会社日本政策金融公庫による「企業活力強化資金」の要件拡充

株式会社日本政策金融公庫の「企業活力強化資金」において、パートナーシップ構築宣言を公表している企業は、宣言内容に基づく取組を実施するために必要な設備資金や長期の運転資金について、長期固定金利の融資を受けることが可能となっている。

令和7年度は、宣言の更なる取組促進の観点から、金利水準の見直しを図り、特別利率での支援が可能となっている(令和7年3月開始)68。

67 令和6年4月1日~令和9年3月31日までの間に開始する事業年度が対象。全企業向け・中堅企業向け賃上げ促進税制の詳細は経済産業省ホームページを参照のこと(https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai.html )。

)。

68 企業活力強化資金の詳細については、(株)日本政策金融公庫ホームページを参照のこと(https://www.jfc.go.jp/n/finance/search/14_syougyousikin_m.html)。

3.宣言の取組状況調査の実施と宣言企業へのフィードバック文書の送付

<宣言の取組状況調査の実施>

宣言企業の取組状況を把握し、実効性の向上につなげるため、宣言企業に対する調査に加えて、受注側企業に対して取引先の宣言企業の取組状況を確認する調査を、2022年度より毎年度実施している。2024年度は、宣言数拡大に伴い、宣言企業調査、受注側企業調査ともに2023年度より配布企業数を増加して実施した。

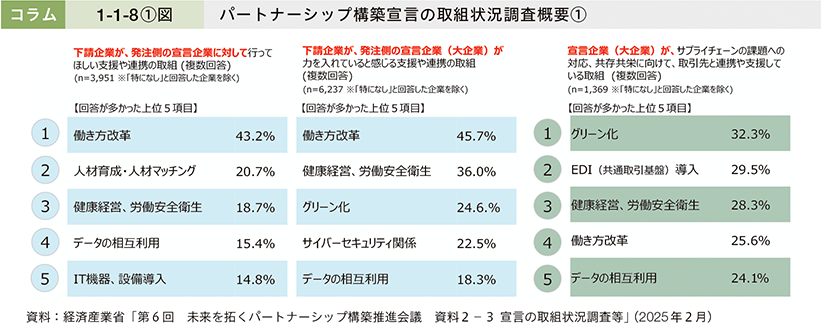

コラム1-1-8①図は、「受注側企業が、発注側の宣言企業に対して行ってほしい支援や連携の取組」、「受注側企業が、発注側の宣言企業(大企業)が力を入れていると感じる支援や連携の取組」、「宣言企業(大企業)が、サプライチェーンの課題への対応、共存共栄に向けて、取引先と連携や支援している取組」について、それぞれ上位5項目を示したものである。受注側企業が発注側である宣言企業に期待する取組、受注側企業が発注側である宣言企業が力を入れていると感じる取組のいずれにおいても「働き方改革」の取組支援が最も多く挙げられた。

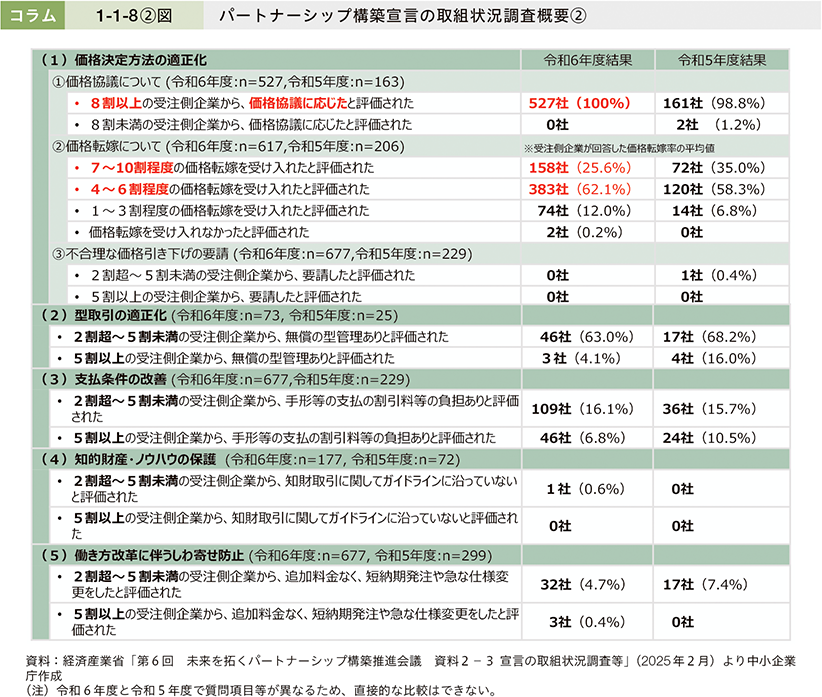

受注側企業調査においては、下請中小企業振興法の「振興基準」のうち、取引適正化の重点5課題(コラム1-1-8②図(1)~(5))に関する宣言企業の取組状況を確認した。受注側企業5社以上から回答の集まった宣言企業の結果を見ると、「(1)価格決定方法の適正化」の「①価格協議について」では、全ての企業が8割以上の受注側企業との協議に応じていることが分かった。価格転嫁については、大半の宣言企業で4割以上の転嫁率となったが、価格転嫁の裾野が広がりつつある中で、転嫁率の上昇を図っていくことが課題である。

また、「(2)型取引の適正化」、「(3)支払条件の改善」、「(5)働き方改革に伴うしわ寄せ防止」については、前年度に比べ、改善傾向にあるが、問題となり得る行為を指摘された宣言企業も確認された。

<宣言企業へのフィードバック文書の送付>

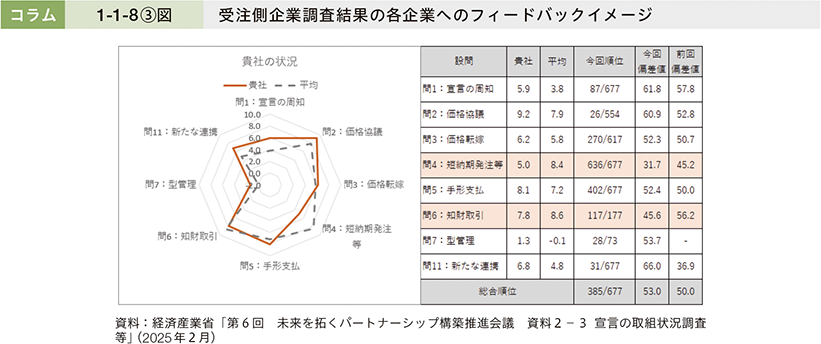

宣言の実効性の向上に向けて、受注側企業調査において5社以上から回答の集まった宣言企業677社と、宣言企業調査において振興基準に照らして問題となるおそれがある回答が確認された宣言企業449社に対しては、企業の代表者宛てに、調査結果についてのフィードバック文書を送付し、必要な改善を促している(コラム1-1-8③図)。

4.パートナーシップ構築宣言の取組事例の発信

2022年度から、宣言の更なる拡大やサプライチェーン全体での協力拡大の機運醸成を目的としたシンポジウムを開催し、サプライチェーンにおけるグリーン化や働き方改革など新たな連携に積極的に取り組む優良な取組事例を「パートナーシップ構築大賞」として表彰している。2023年度からは経済産業大臣賞、中小企業庁長官賞に加え、中小企業の優れた取組を表彰する「中小企業賞」、世間の注目度が高い、政府として注力している等のテーマを設定し、表彰する「テーマ特別賞」(2023~2024年度はサプライチェーンのGXの優れた取組を表彰するGX表彰)を表彰している。

また、パートナーシップ構築宣言の趣旨を踏まえ、サプライチェーンにおける新たな連携に積極的に取り組む事例や、宣言したことを契機に、受注側企業との適正な取引を含めて、経営者や調達担当者の意識が高まった事例など、他の宣言企業やこれから宣言を行う企業にとって参考になる事例について、取組の概要や背景などのポイントを事例集としてまとめて公表している。

コラム1-1-9 団体協約制度

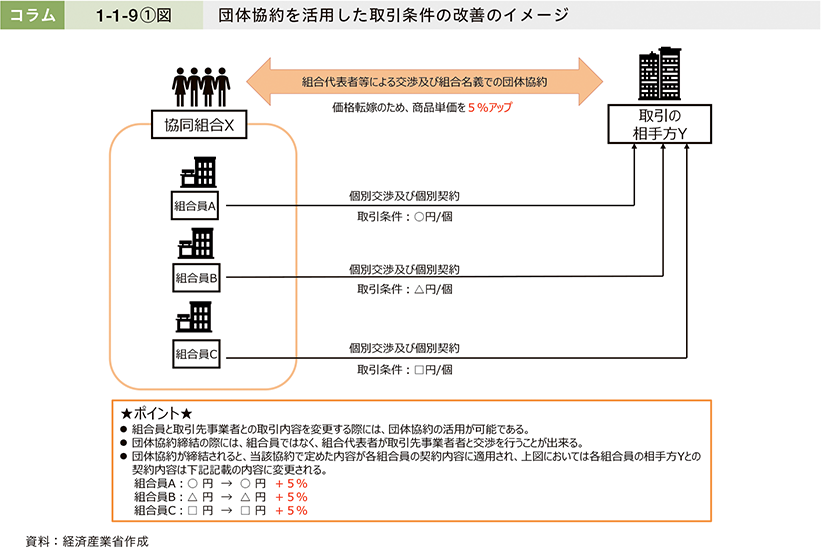

中小企業者は、取引に当たって、相手方との力関係から不利な条件を付されることが多い。この点、事業協同組合等(以下、「組合」という。)は、組合員の競争力を補強するための手段として、中小企業等協同組合法(昭和24年法律第181号、以下、「中協法」という。)に基づき、組合員とその取引先事業者との間の取引価格や納入条件等の取引条件に関する団体協約を締結することができる。組合は、組合員と取引関係がある事業者に対して、団体協約を締結するための交渉の申出を行うことができ、申出を受けた当該事業者は誠意を持って交渉に応じなければならないとされており、取引条件の改善の有効な手段の一つとして期待されている。

また、中協法及び私的独占の禁止及び公正取引の確保に関する法律(昭和22年法律第54号、以下、「独占禁止法」という。)に基づき、中小企業者により構成される組合の行為は独占禁止法の適用除外となることから、本来はカルテルに該当し、認められない「最低製品価格の設定」などが可能となる。

令和6年6月には、「経済財政運営と改革の基本方針2024」(令和6年6月21日閣議決定)の価格転嫁対策の項において、「中小企業等協同組合法に基づく団体協約の更なる活用の推進に向け、活用実態の調査や組合への制度周知に取り組む」旨が明記された。これに伴い、団体協約の更なる普及促進に向けた今後の取組を検討する上で、団体協約の知名度や利用実態の把握のために全国の組合に対し、調査を実施した。

団体協約については、組合の価格交渉力の向上につながることが期待されている。中小企業庁においても、利用実態把握に向けた調査結果等を踏まえつつ、引き続き、全国中小企業団体中央会等の関係団体と連携しながら、団体協約制度の活用促進に向けて取り組んでいく。

![]()