会社設立時の登録免許税の軽減について

地方における創業を促進するため、産業競争力強化法に基づき、創業者にとって身近な存在である市区町村が「創業支援等事業計画」を策定しています。

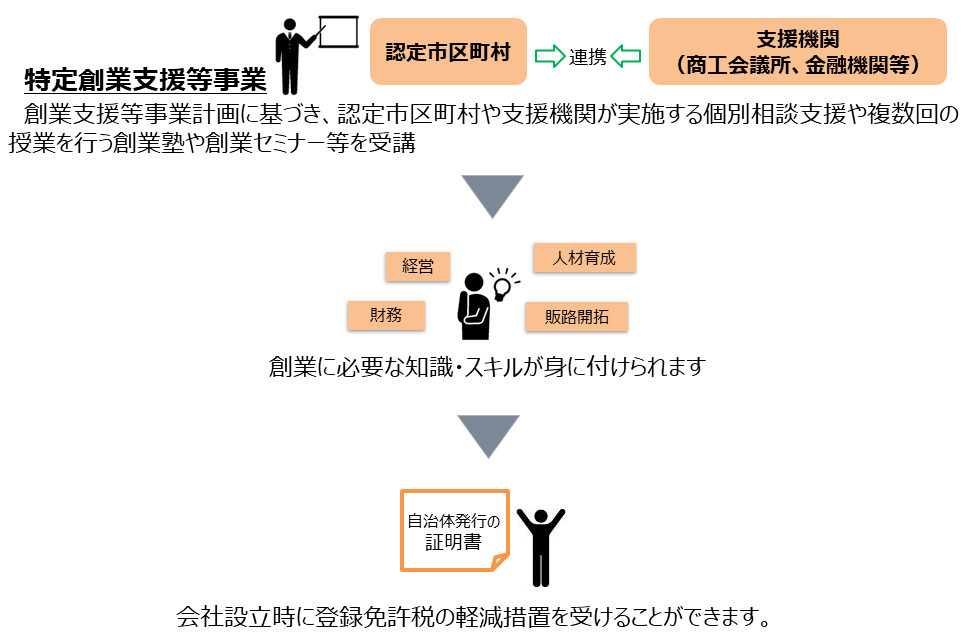

当該計画において定められた、市区町村が地域の支援機関と連携して実施する「特定創業支援等事業」を受けた創業者は、会社設立時に登録免許税の軽減措置を受けることができます。

制度の概要

- ①創業支援等事業計画に基づき、認定市区町村や商工会・商工会議所、金融機関等の支援機関が実施する個別相談支援や複数回の授業を行う創業塾、創業セミナー等を受講します。

- ②創業に役立つ「経営・財務・人材育成・販路開拓」の知識・スキルを身につけることができます。

- ③自治体が発行する「特定創業支援等事業」を受け、その証明書を取得することで会社設立時に登録免許税の軽減措置を受けることができます。

| 設立形態 | 通常の税率 | 軽減措置適用後の税率 |

|---|---|---|

| 株式会社 | 資本金の額×0.7% ※15万円に満たないときは、 1件につき15万円 |

資本金の額×0.35% ※7.5万円に満たないときは、 1件につき7.5万円 |

| 合同会社 | 資本金の額×0.7% ※6万円に満たないときは、 1件につき6万円 |

資本金の額×0.35% ※3万円に満たないときは、 1件につき3万円 |

関連条文

<お問い合わせ先>

中小企業庁経営支援部創業・新事業促進室

電話:03-3501-1511(内線:5342~5)

![]()