3 経営体制と企業行動との関係

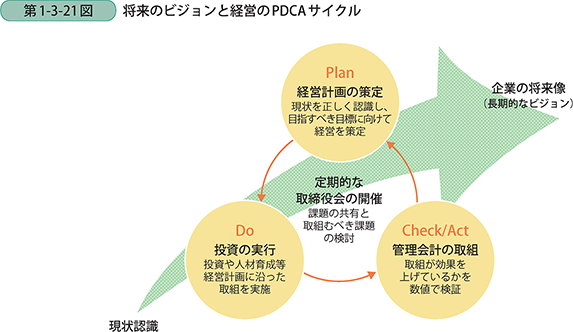

ここまでは労働生産性を向上させた企業が、どのような投資行動や経営の取組をしてきたかを分析した。投資行動や人材育成等の経営の取組は、取組を開始してもすぐに効果が出るものではなく、結果が出るまでに相応の時間を要するものであり、長期的なビジョンで計画を立てて実行していくことが必要である。また、何が現状の課題となっているかを数値で認識し、取締役会等の経営会議で経営幹部と議論をすることで課題を共有し、課題解決に向けた経営計画を策定すること、また計画を実行に移し、それらの取組について効果があるかを定量的に測定・検証して、次の取組につなげていくというPDCAサイクルを回していくことが大切だといえよう(第1-3-21図)。

ここでは、これまで見てきた投資行動や経営の取組と、経営体制の在り方との関係性について見ていく。

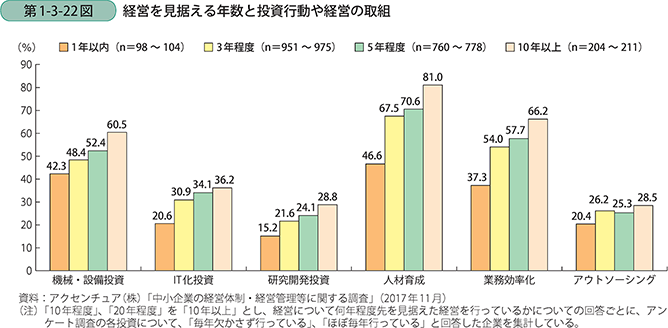

〔1〕経営を見据える年数と企業行動

第1-3-22図は、「何年程度先を見据えて経営をしているか」という経営を見据える年数と、投資行動や経営の取組について「毎年欠かさず行っている」、「ほぼ毎年行っている」と回答したものを示したものである。

いずれについても経営を見据える年数が長い企業のほうが、取り組んでいる比率が高い傾向にあることが分かる。特に、人材育成に関しては経営を見据える年数を「1年程度」と答えた企業では、「毎年欠かさず行っている」、「ほぼ毎年行っている」と回答した比率が約5割に留まるが、経営を見据える年数を「10年以上」と答えた企業では約8割が取り組んでおり、その差が大きい。また、業務効率化に関しても同様の傾向が見られる。先を見据えて経営に取り組んでいる企業のほうが、人材育成や業務効率化の取組に積極的であることが分かる。

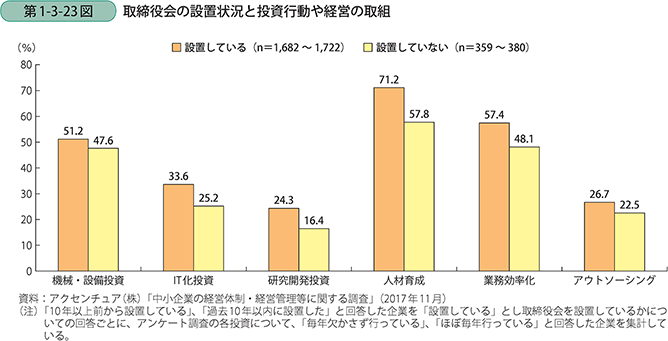

〔2〕意思決定構造と企業行動

次に意思決定構造と投資行動や経営の取組の関係について見ていく。第1-3-23図は、取締役会の設置状況と投資行動や経営の取組の関係について分析をしたものである。取締役会を設置している企業のほうが、どの投資行動や経営の取組についても取り組んでいる割合が高いことが分かる。取締役会のような経営方針の決定の場があることで、継続的かつ計画的な投資活動や経営の取組が促されることが示唆される。

〔3〕経営計画の策定と企業行動

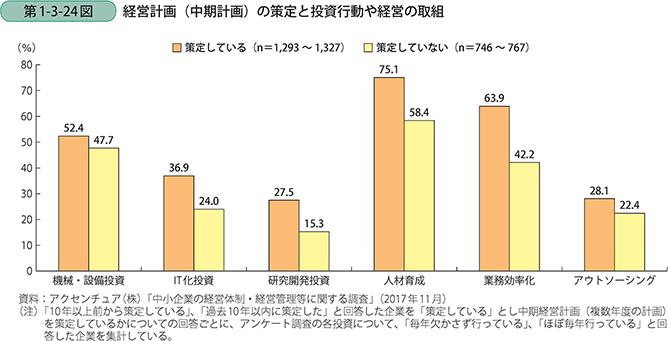

続けて、経営計画の策定状況と投資行動や経営の取組の関係について見ていく。ここでの経営計画とは、企業の経営理念やビジョンをもとにどのような行動を行っていくかを示した計画を指す。通常、企業が作成する経営計画には、年度ごとの単年度経営計画や、一般的に2年以上の複数年度の計画である中期経営計画がある。

第1-3-24図は、経営計画(中期計画)の策定の有無と投資行動や経営の取組を分析したものである。中期計画を策定しているほうが、投資行動や経営の取組について、いずれも取り組んでいる比率が高いことが見て取れる。特に人材育成や業務効率化の取組について、経営計画を策定している企業と策定していない企業で差が大きい。このことより、経営計画を策定している企業のほうが、計画的に投資活動や経営の取組を行っていると示唆される。

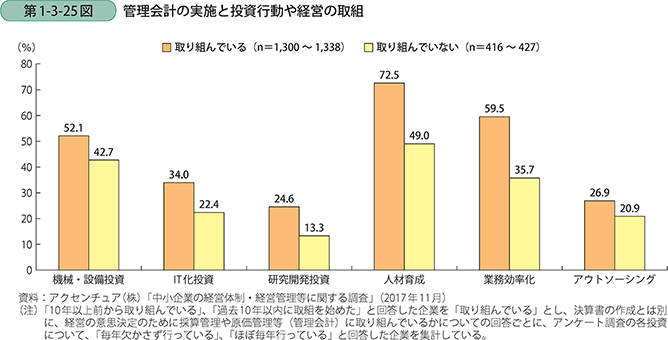

〔4〕管理会計の取組と企業行動

第1-3-25図は、管理会計の取組の有無と投資行動や経営の取組を示したものである。ここでいう管理会計とは、経営の意思決定のための販売先別や製商品別、部門別といった採算管理や原価管理等の管理資料の作成の取組を指している。管理会計に取り組んでいる企業のほうが、投資行動や経営の各種取組を行っている割合がいずれも高いことが見てとれる。管理会計に取り組むことで、数字に基づいた意思決定や経営計画の作成ができるようになり、投資活動や経営の取組がしやすくなるものと推察される。