3 資産の引継ぎに関する準備状況及び課題

事業や会社に関係する資産を経営者が所有している場合、経営者の交代にあわせて、こうした資産も次世代に引き継がれていく必要がある。こうした事業や会社に関係する資産としては、自社株式と事業用資産が挙げられる。自社株式や事業用資産を引き継ぐ方法には、こうあるべきという決まった方法があるわけではなく、個別の事情で望ましい在り方が異なってくる。自社株式を例に挙げると、集約して承継することで納税や買取りに関わる承継者の資金負担が重くなることもあれば、多くの関係者に分散して承継することで経営の安定に支障が生じる可能性もあり得る。

また、経営を引き継ぐ後継者が親族内か親族外かでも対応は異なる。親族に引き継ぐ場合は、自社株式や事業用資産を贈与・相続により移転する方法が一般的であり、贈与税・相続税の負担が発生する。他方で、役員や従業員等の親族外に引き継ぐ場合は、自社株式や事業用資産を所有する者と経営を担う者が異なる所有と経営の分離が生じることもあるが、資産を引き継ぐ際は有償譲渡によることも多く、買取資金の調達や現経営者及び親族との合意形成が重要となる。

いずれにしても、資産の引継ぎに関しては多様な面があり専門性を要する事項も多い。第3項では、こうした経営者が所有する自社株式や事業用資産の引継ぎについて、経営の引継ぎと同様、中規模法人と小規模事業者に分けて、実態を把握するとともに準備状況や課題を概観する。

〔1〕中規模法人の資産の引継ぎの準備状況及び課題

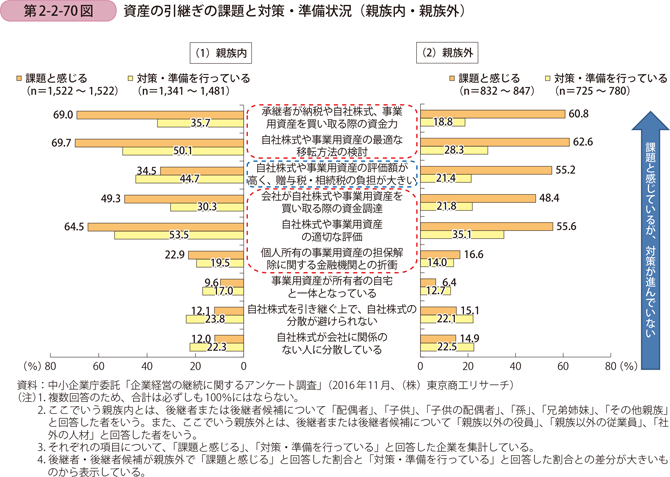

はじめに、第2-2-70図は資産の引継ぎについて、現経営者と後継者・後継者候補との親族関係別に「課題と感じる」項目と「対策・準備を行っている」項目を見たものである。共通する課題としては、「承継者が納税や自社株式、事業用資産を買い取る際の資金力」や「自社株式や事業用資産の最適な移転方法の検討」等が挙げられる。他方で、「自社株式や事業用資産の評価額が高く、贈与税・相続税の負担が大きい」に関しては、後継者・後継者候補が親族内のときに比べて、親族外では対策・準備が進んでいないことが分かる。総じて見ても、後継者が親族外の方が対策・準備を行っている割合が低い。

次に、こうした自社株式や事業用資産はどのような形で所有され、次世代に引き継がれるのかについて確認していく。

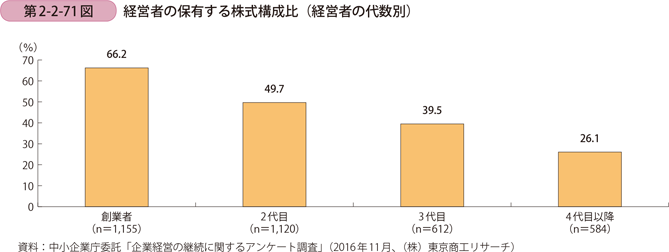

はじめに、中規模法人の自社株式の所有状況について見ていく。第2-2-71図は、経営者が所有する株式の構成比(平均)を経営者の代数別(何代目の経営者に当たるか)で見たものである。その構成比は、創業者の平均で66.2%であったが、4代目以降の平均では26.1%となっており経営者が代替わりするにつれて、経営者の所有する株式構成比が低減していくと推察される。

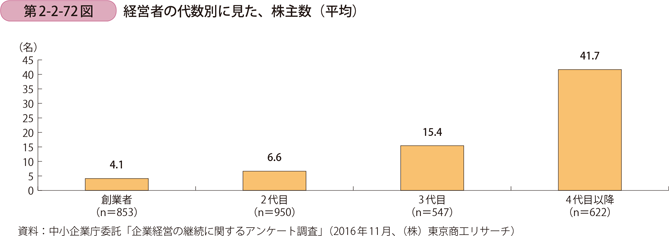

次に、株主数の平均について経営者の代数別に見ていく(第2-2-72図)。株主数の平均は、創業者の場合は4.1名に過ぎないが、4代目以降になると41.7名となっており、経営者が代替わりするにつれて、従業員持ち株会等による従業員の株式保有も含め、株式が広く分散していくと推察される。

ここからは、経営者が所有する自社株式をどのように次世代に引き継いでいくのかについて分析していく。

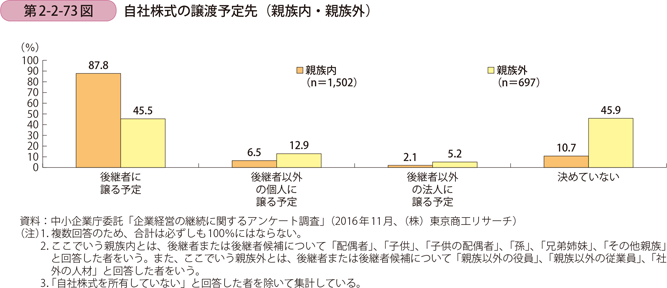

後継者・後継者候補との関係別に見た、自社株式の譲渡先について見たものが第2-2-73図である。これによると、後継者・後継者候補が親族の場合は後継者への引継ぎが87.8%を占めているが、後継者・後継者候補が親族外の場合は「決めていない」と回答する割合が高く、引継ぎ先を決めかねていると推察される。他方で、後継者・後継者候補が親族外で譲渡先を決めている場合、後継者候補が親族内である場合に比べ、後継者以外の法人・個人に譲ると回答する割合が親族内に比べて高い。

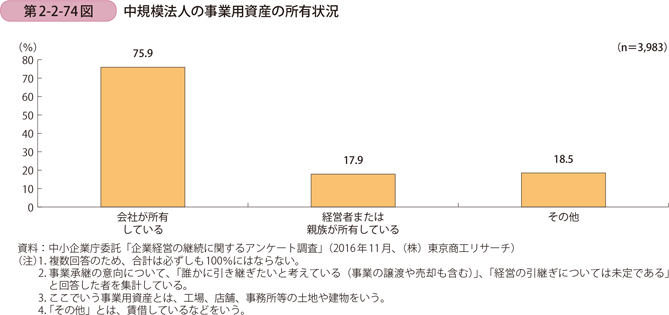

次に、事業用資産(工場や店舗、事務所棟の土地や建物等)の所有状況を見ていく。第2-2-74図は、自社の事業用資産の所有状況を見たものである。中規模法人では、「経営者または親族が所有している」割合は17.9%に過ぎず、会社所有の割合が最も高い。

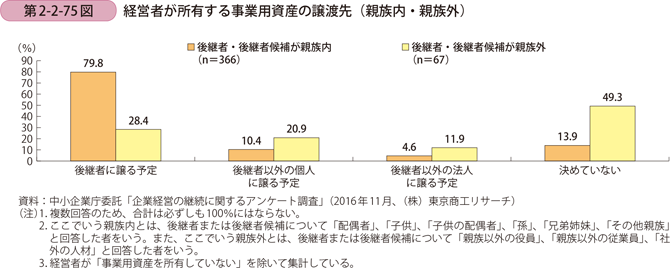

第2-2-75図は、後継者・後継者候補との関係別に、事業用資産の譲渡予定先について見たものである。後継者・後継者候補が親族内であると、「後継者に譲る予定」が最も多く79.8%となっているが、後継者・後継者候補が親族外であると、経営者が「決めていない」が最も多く、自社株式と同様で譲渡先を決めかねていると推察される。他方で、後継者・後継者候補が親族外で譲渡先を決めている先では、自社株式と同様、後継者以外の法人・個人に譲ると回答する割合は親族内に比べて高い。

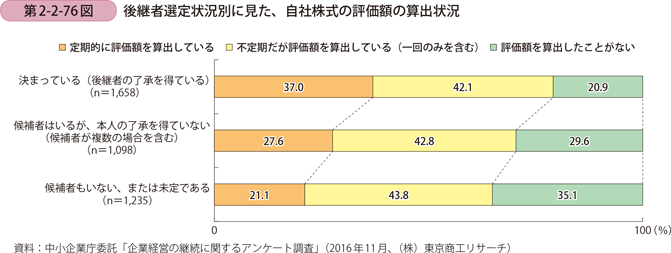

続いて、自社株式や事業用資産の引継ぎに関する準備状況について見ていく。はじめに、引継ぎの際に要する費用を把握するために必要な、自社株式の評価額についてどの程度経営者が意識しているのかについて見ていく。第2-2-76図は、後継者の選定状況別に自社株式の評価額の算出状況を見たものである。後継者未決定企業に比べ、後継者決定企業では「定期的に評価額を算出している」と回答する割合が高く、後継者の決定が進んでいるほど自社株式の評価額の算出を行っている傾向にあり、経営の引継ぎと共に資産の引継ぎの準備を進めていることが分かる。

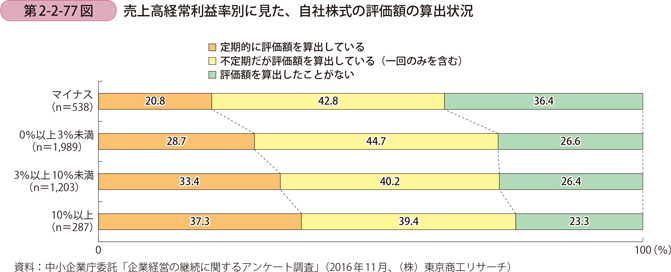

自社株式の評価額に関しては、会社の利益や純資産額といった要素によって決定されるため、以下では、こうした利益や純資産額に関連する財務指標に着目して、自社株式の評価額算出状況を見ていく。第2-2-77図は自社株式の算出状況について直近決算期の売上高経常利益率別に見たものである。売上高経常利益率が高い企業ほど、「定期的に評価額を算出している」割合が高く自社株式評価額を意識している企業が増えている。他方で、売上高経常利益率10%以上の企業でも、「評価額を算出したことがない」割合が23.3%いることが見て取れる。

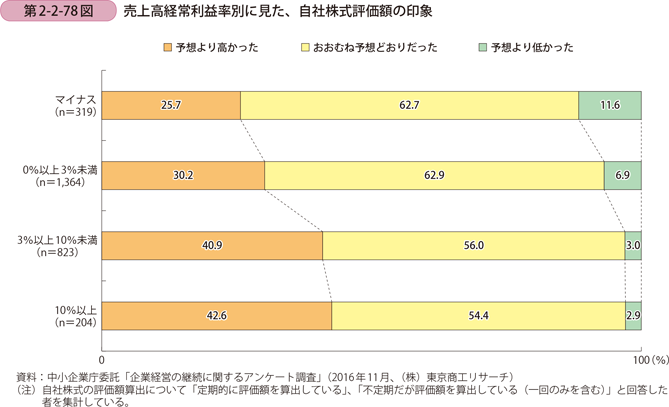

こうした自社株式の評価額を算出した企業で、評価額の印象を売上高経常利益率別に見たものが第2-2-78図である。全体的な傾向として、高収益な企業ほど自社株価が高いと感じている企業の割合が高くなっていることが見て取れる。他方で、売上高経常利益率がマイナスの企業であっても25.7%が予想外に高い評価額であったという印象を受けている。したがって、過去の利益の蓄積が大きい企業や高収益の企業だけでなく、利益率が低い企業であっても自社株価を算出した際に思わぬ高値になっていることに直面することが起こり得る。日頃から定期的に自社株式評価額を算出するように心掛けておくことが重要である。

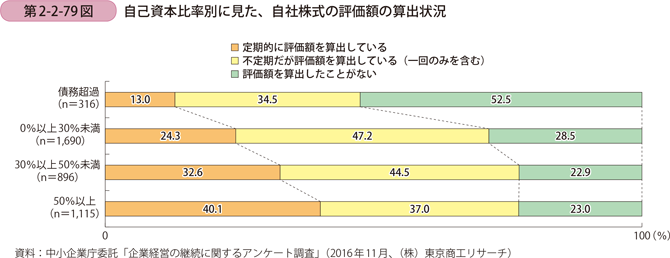

また、第2-2-79図は自社株式の評価額の算出状況を自己資本比率別に見たものであるが、自己資本比率が高い企業ほど「定期的に評価額を算出している」割合が高く自社株式評価額を意識している企業が増えている。

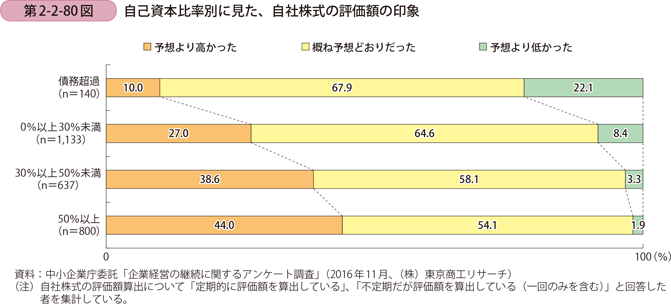

こうした自社株式の評価額を算出した企業がどのような印象を受けたかについて、自己資本比率別に見たものが第2-2-80図である。自己資本比率が高い企業ほど、自社株価が高いと感じている企業の割合が高くなっていることが見て取れる。

以上を踏まえると、足下の収益力や自社の利益蓄積が行われている企業、すなわち財務的に優良な企業ほど自社株式の評価額について高いと感じている傾向があり、定期的に自社株式の評価額を算出している。他方で、そうした企業でも、算出を行ったことがない企業も一定割合いることから、中小企業においても自社の株価を意識することが重要であると示唆される。

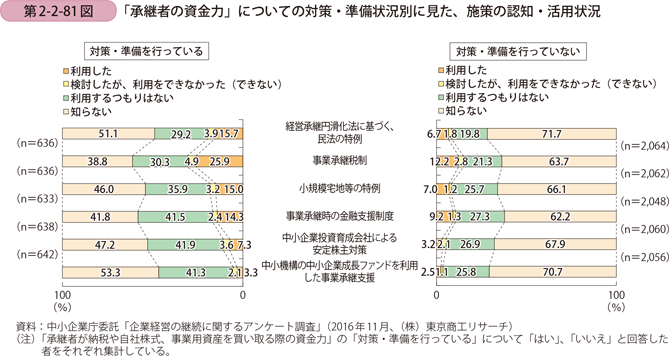

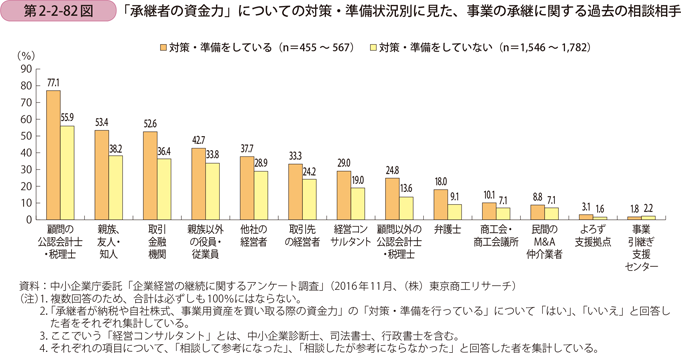

ここからは、第2-2-70図で見た各課題の中で「課題と感じる」割合と「対策・準備を行っている」割合との差が特に大きかった、「承継者が納税や自社株式、事業用資産を買い取る際の資金力」(以下、「承継者の資金力」という。)の項目に着目し、その対策・準備状況別に施策の認知・活用状況や相談相手を見ていく。

はじめに、資産の引継ぎに関連する各種支援施策12の認知・活用状況について見ていく。第2-2-81図は、「承継者の資金力」に関する対策・準備状況別に施策の認知・活用状況を見たものである。「対策・準備を行っている」と回答した者に関しては、施策の認知度・活用状況共に、「対策・準備を行っていない」と回答した者よりも高いことが見て取れる。「対策・準備を行っていない」企業では、こうした施策が知られておらず、活用されていない可能性が考えられる。

第2-2-82図は、「承継者の資金力」に関する対策・準備状況別に過去の相談相手を見たものである。「対策・準備を行っている」と回答した者に関しては、「対策・準備を行っていない」者よりも周囲に対して相談を行っている割合が高い。また、「対策・準備を行っている」中規模法人の相談相手に着目すると、「顧問の公認会計士・税理士」や「親族、友人・知人」、「取引金融機関」の割合が5割を超えており、そうした身近な相談相手から対策・準備に関する情報等を収集していると推察される。

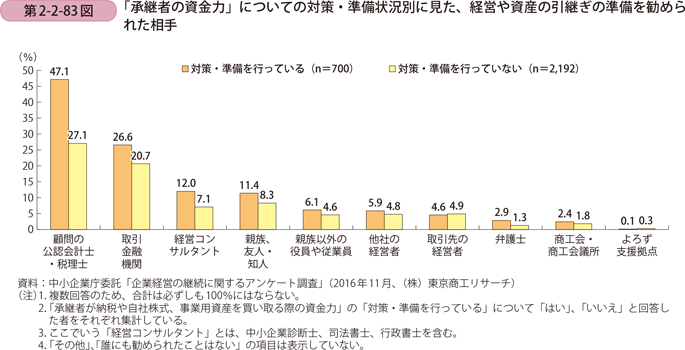

また、周囲からの働きかけに着目し、「承継者の資金力」に関する対策・準備状況別に経営や資産の引継ぎの準備を勧められた相手について見たものが、第2-2-83図である。「対策・準備を行っている」と回答した者に関しては、「対策・準備を行っていない」者よりも、周囲から準備を勧められた割合が高いことが見て取れる。その相手としては、「顧問の公認会計士・税理士」や「取引金融機関」等が多くなっている。特に親族外承継の場合には、「承継者の資金力」が課題となるが、対策には時間がかかるため、早期に準備に着手するよう、こうした周囲の支援者が経営者に対して働きかけていくことが期待される。

〔2〕小規模事業者の資産の引継ぎの準備状況及び課題

ここからは、小規模事業者向けアンケート調査結果に基づき、小規模事業者の資産の引継ぎについて分析を行っていく。小規模事業者では、中規模法人に比べて、経営者個人と会社・事業との関係が明確ではないことが多い。特に、個人事業者においては、経営者自身が「その名」において事業を行い、取引先や顧客との契約を結び、事業用資産を所有しているため、個人と事業は一体である。以下では、そうした組織形態の違いに留意しながら分析を進めることとしたい。

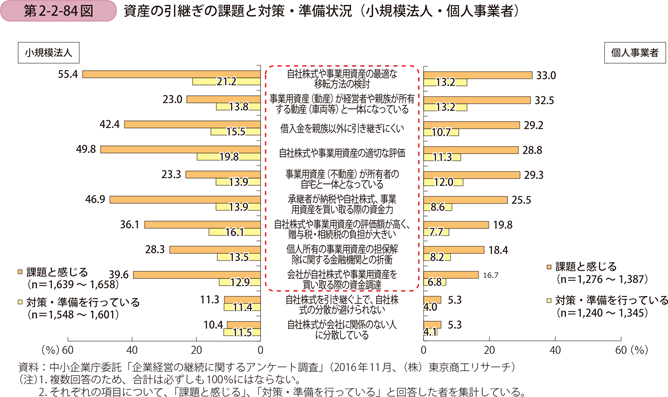

第2-2-84図は資産の引継ぎについて、小規模法人・個人事業者別に「課題と感じる」項目と「対策・準備を行っている」項目を見たものである。小規模法人・個人事業者に共通する課題としては、「自社株式や事業用資産の最適な移転方法の検討」、「事業用資産(動産)が経営者や親族が保有する動産(車両等)と一体になっている」、「借入金を親族以外に引き継ぎにくい」などが挙げられる。総じて、個人事業者に比べて、小規模法人では資産の引継ぎに関して課題と感じている割合が高い。他方で、個人事業者では、小規模法人に比べると「準備・対策をしている」割合が低い。

次に、小規模法人が、自社株式や事業用資産をどのような形で所有し、次世代に引き継ぐかについて確認していく。こうした状況について自社株式と事業用資産に分けて概観していく。

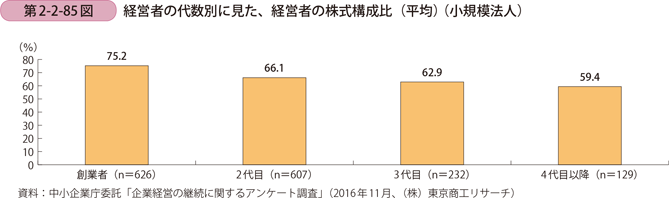

第2-2-85図は、経営者が所有する株式の構成比(平均)を経営者の代数別(何代目の経営者に当たるか)で見たものである。その構成比は、創業者の平均で75.2%であったが、4代目以降の平均では59.4%となっており経営者の代数を重ねるにつれて、経営者の所有する株式構成比が低減していくと推察される。他方で、中規模法人に比べ、経営者の代数を重ねても経営者の株式構成比の低下は少なく、経営者に一定程度株式が集約されているのが特徴といえる。

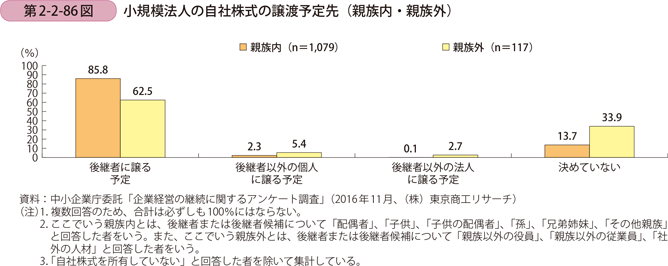

後継者・後継者候補との関係別に自社株式の譲渡先について見たものが第2-2-86図である。これによると、後継者・後継者候補が親族の場合は「後継者に譲る予定」が85.8%を占めているが、後継者・後継者候補が親族外の場合はその割合が62.5%となり、「決めていない」と回答する割合が高くなる。後継者・後継者候補が親族外の場合でも、「後継者に譲る予定」とする割合は、中規模法人と比べると高いことが分かる。

続いて、自社株式の引継ぎに関する準備状況について見ていく。ここでは、自社株式の評価額についてどの程度経営者が意識しているのかについて確認する。

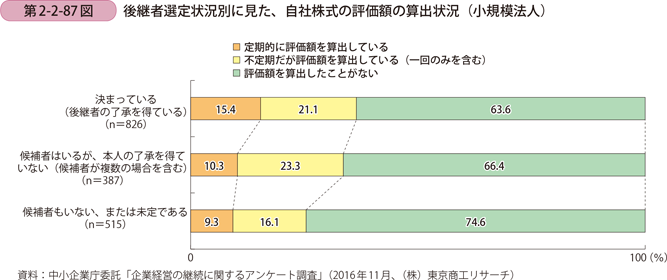

第2-2-87図は、小規模法人について、後継者の選定状況別に自社株式の評価額の算出状況を見たものである。後継者未決定企業に比べ、後継者決定企業では「定期的に評価額を算出している」と回答する割合が高く、後継者の決定が進んでいるほど自社株式の評価額の算出を行っている傾向があるものの、小規模法人では、中規模法人に比べ、自社株式について「評価額を算出したことがない」という割合が高く、自社株式の評価への認識が低いことが分かる。

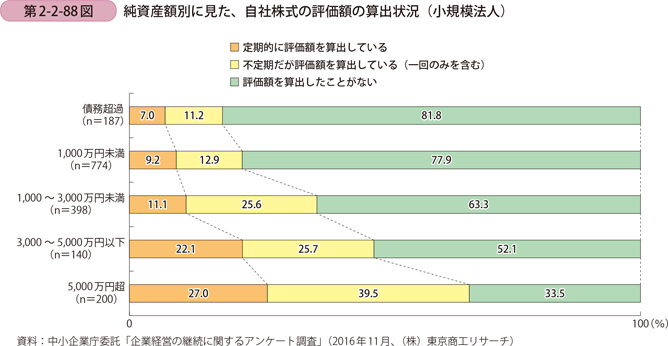

自社株式の評価額に関しては、会社の利益や純資産額といった要素によって決定される。第2-2-88図は小規模法人について、自社株式の算出状況を純資産額別に見たものである。純資産額が高い企業ほど、「定期的に評価額を算出している」割合が高く、自社株式評価額を意識している企業が多いことが分かる。

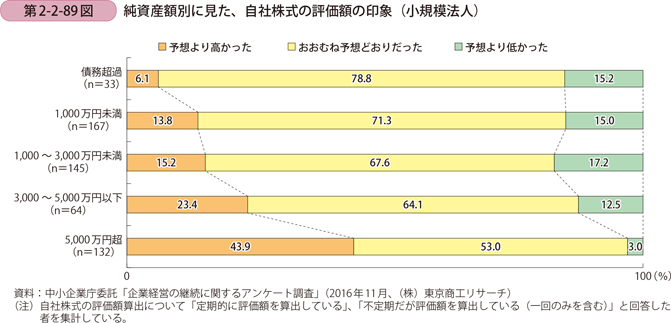

次に、こうした自社株式の評価額を算出した企業がどのような印象を受けたかについて、純資産額別に見たものが第2-2-89図である。純資産額が大きい企業ほど、自社株価が高いと感じている企業の割合が高くなっていることが見て取れる。

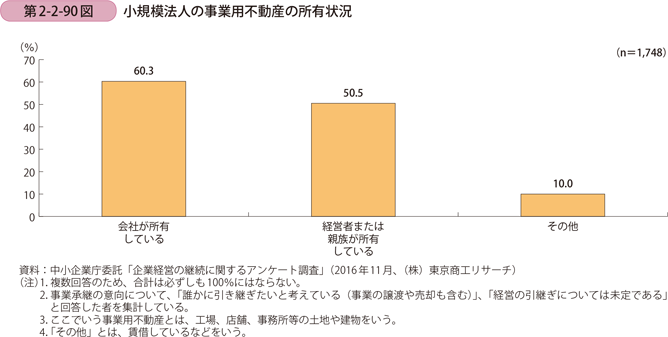

次に、小規模法人の事業用不動産(工場や店舗、事務所棟の土地や建物)の所有状況を見ていく。第2-2-90図は、自社の事業用不動産の所有状況を見たものである。「経営者または親族が所有している」割合は50.5%と中規模法人に比べて割合が高い。

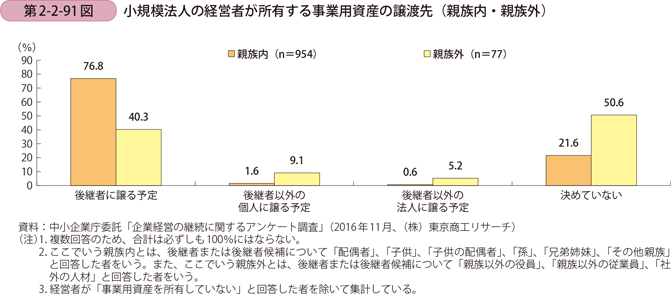

第2-2-91図は、後継者・後継者候補との関係別に、事業用資産の譲渡予定先について見たものである。後継者・後継者候補が親族内であると、「後継者に譲る予定」が最も多く76.8%となっているが、後継者・後継者候補が親族外の場合、「決めていない」が最も多く、譲渡先を決めかねている経営者が多いと推察される。

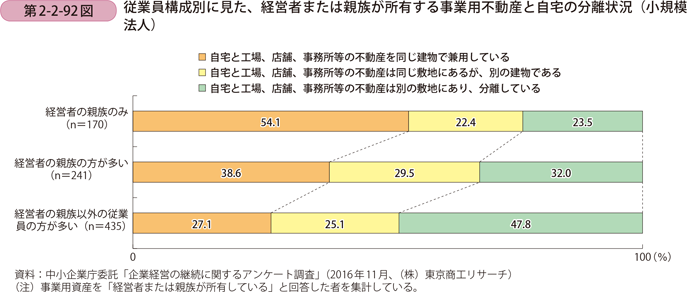

次に、経営者または親族所有となっている事業用不動産の特徴について確認する。第2-2-92図は、従業員構成別に、経営者または親族が所有する事業用不動産と自宅の分離状況を見たものである。「経営者の親族のみ」や「経営者の親族の方が多い」といった家族経営に近い小規模法人では、自宅と事業用不動産が同じ建物である割合が高いなど一体性が強い企業が多くなっていると見て取れる。

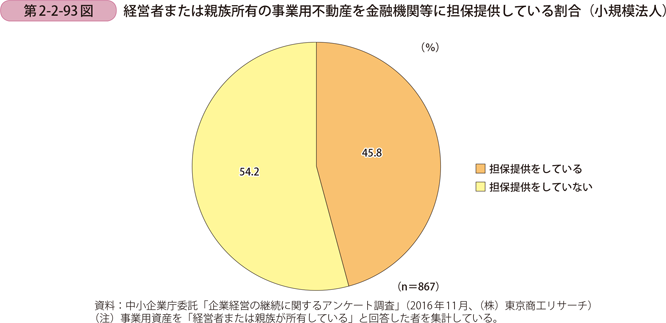

また、経営者や親族が所有している事業用不動産を金融機関等に担保提供している割合について見たものが第2-2-93図である。45.8%の小規模法人が担保提供しており、経営者や親族が所有している事業用資産が資金調達においても重要な役割を果たしている。

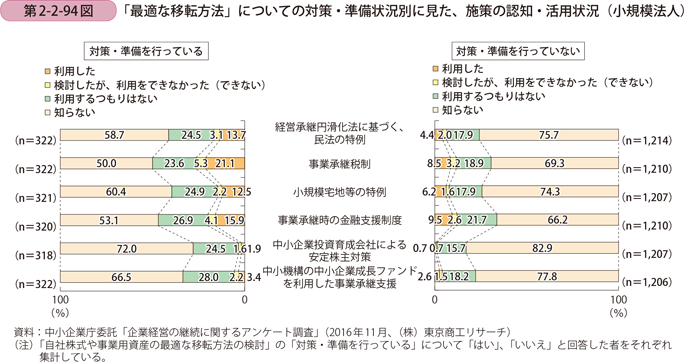

ここからは、第2-2-84図で見た各課題の中で「課題と感じる」割合と「対策・準備を行っている」割合に差が特に大きかった、「自社株式や事業用資産の最適な移転方法の検討」(以下、「最適な移転方法」という。)の項目に着目し、その対策・準備状況別に施策の認知・活用状況や相談相手を見ていく。第2-2-94図は、「最適な移転方法」に関する対策・準備状況別に施策の認知・活用状況を見たものである。小規模法人でも、中規模法人と同様、「対策・準備を行っている」と回答した者は、施策の認知度・活用状況共に、「対策・準備を行っていない」と回答した者に比べて高いことが見て取れる。「対策・準備を行っていない」企業では、こうした施策が知られておらず、活用されていない可能性が考えられる。

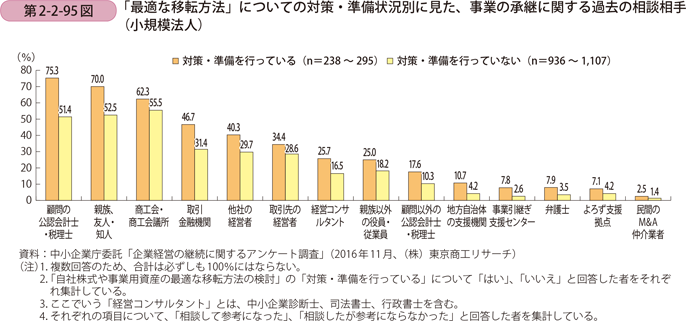

第2-2-95図は、「最適な移転方法」に関する対策・準備状況別に過去の相談相手を見たものである。「対策・準備を行っている」と回答した者に関しては、「対策・準備を行っていない」者よりも周囲に対して相談を行っている割合が高いことが見て取れる。そうした相談相手については、「顧問の公認会計士・税理士」や「親族、友人・知人」、「商工会・商工会議所」が60%を超えており、こうした身近な相談相手から対策・準備に関する情報等を収集していると推察される。

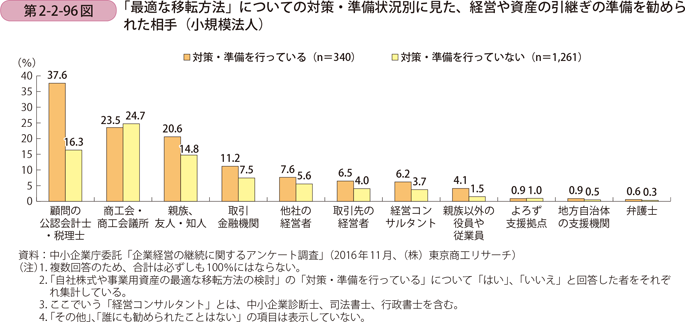

また、周囲からの働きかけに着目し、「最適な移転方法」に関する対策・準備状況別に経営や資産の引継ぎの準備を勧められた相手について見たものが、第2-2-96図である。「対策・準備を行っている」と回答した者に関しては、「対策・準備を行っていない」者に比べ「顧問の公認会計士・税理士」から、準備を勧められた割合が高いことが見て取れる。

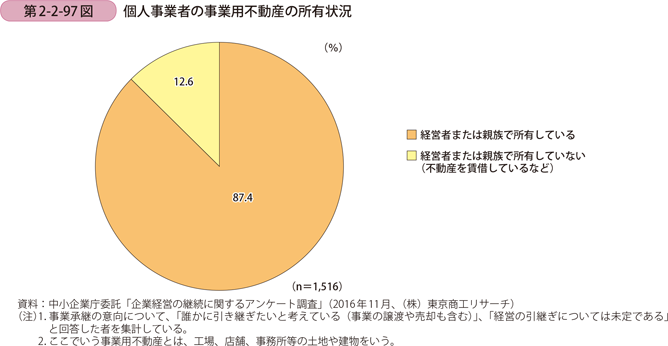

ここからは、個人事業者の資産の引継ぎについて見ていく。はじめに、個人事業者の事業用不動産(工場や店舗、事務所棟の土地や建物)の所有状況を見ていく。第2-2-97図は、自社の事業用不動産の所有状況を見たものである。「経営者または親族が所有している」割合は87.4%となっており、多くの個人事業者が事業用不動産の引継ぎを検討する必要がある。

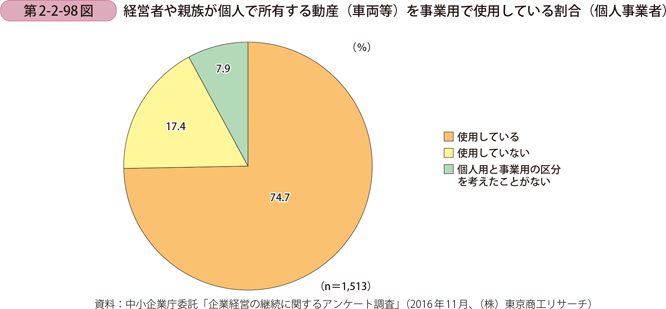

第2-2-98図は、経営者や親族が個人で所有する車両等の動産を事業用で使用している割合について見たものである。「使用している」割合は74.7%となっており、多くの個人事業者が事業用動産と個人所有の動産が一体化している。

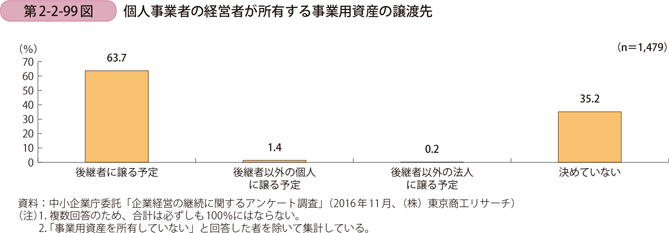

次に、個人事業者の経営者が所有する事業用資産の譲渡先について見ていく(第2-2-99図)。個人事業者では、「後継者に譲る予定」が63.7%と最も多いものの、「決めていない」が35.2%おり、検討が進んでいない個人事業者も存在する。

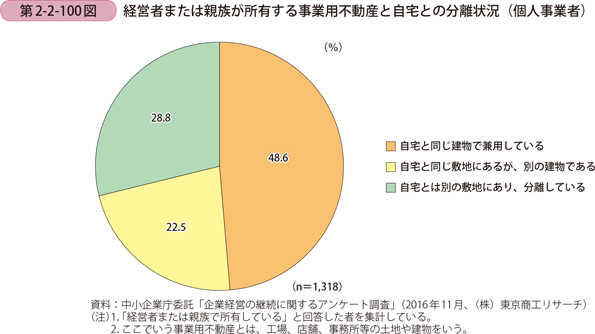

続いて、個人事業者の経営者や親族が所有している事業用不動産の特徴について確認する。第2-2-100図は、経営者または親族が所有する事業用不動産と自宅の分離状況を見たものである。自宅と事業用不動産が同じ建物である割合が48.6%と事業用資産と自宅の一体性が強い事業者が多くなっている。

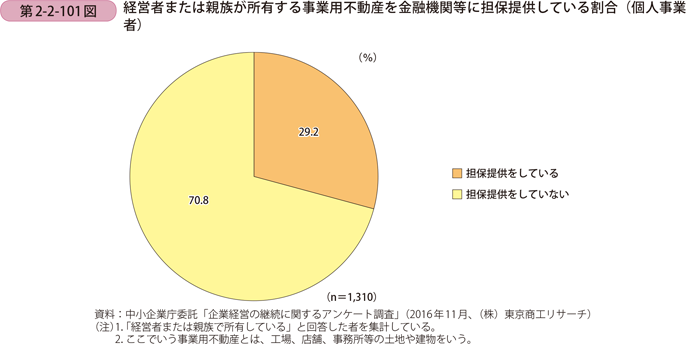

また、経営者や親族が所有している事業用不動産を金融機関等に担保提供している割合について見たものが第2-2-101図である。小規模法人では、担保提供している割合が45.8%であったが、個人事業者では29.2%となり、経営者や親族が所有している事業用資産の資金調達の際の役割は相対的に低くなっている。

ここからは、個人事業者についても、小規模法人と同様に、「最適な移転方法」の項目に着目し、その対策・準備状況別に施策の認知・活用状況や相談相手を見ていく。

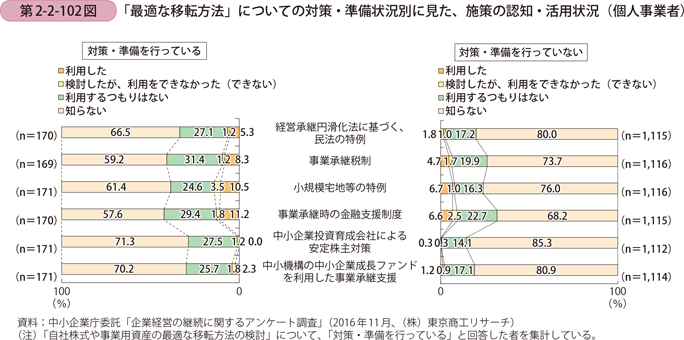

はじめに、資産の引継ぎに関連する各種支援施策の認知・活用状況について見ていく。第2-2-102図は、「最適な移転方法」に関する対策・準備状況別に施策の認知・活用状況を見たものである。個人事業者でも、「対策・準備を行っている」と回答した者は、施策の認知度・活用状況共に、「対策・準備を行っていない」と回答した者に比べて高く、「対策・準備を行っていない」事業者では、こうした施策が知られておらず、活用がなされていない可能性が考えられる。

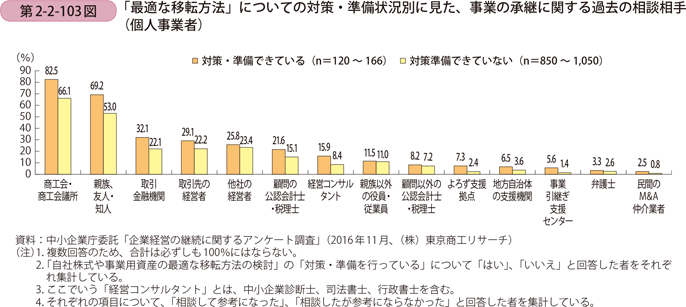

第2-2-103図は、「最適な移転方法」に関する対策・準備状況別に過去の相談相手を見たものである。「対策・準備を行っている」と回答した者に関しては、周囲に対して相談を行っている割合が高い。また、「対策・準備を行っている」個人事業者の相談相手に着目すると、「商工会・商工会議所」や「親族、友人・知人」に相談している割合が50%を超えており、こうした身近な相談相手から対策・準備に関する情報等を収集していると推察される。

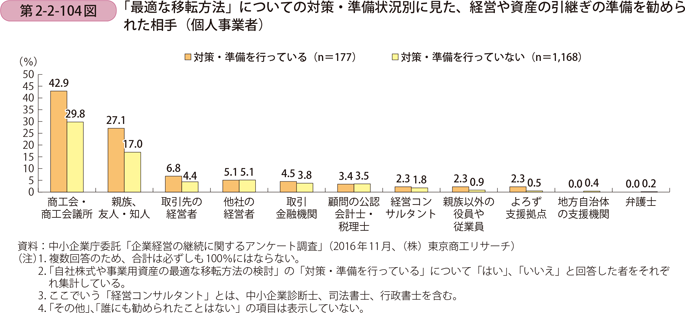

また、周囲からの働きかけに着目し、「最適な移転方法」に関する対策・準備状況別に経営や資産の引継ぎの準備を勧められた相手について見たものが、第2-2-104図である。「対策・準備を行っている」と回答した者に関しては、「商工会・商工会議所」から、準備を勧められた割合が高い。

〔3〕「資産の引継ぎ」まとめ

第1節第3項では、「資産の引継ぎ」について準備状況や課題について見てきた。

中規模法人においては、資産の引継ぎの際、「承継者が納税や自社株式、事業用資産を買い取る際の資金力」や「自社株式や事業用資産の最適な移転方法の検討」等が課題として挙げられており、総じて後継者が親族外の方が対策・準備ができていないことが分かった。移転に必要な費用の算出に関わる、自社株式の評価額について見ると、財務状況が良好な企業だけでなく、利益率が低い企業であっても自社株価を算出した際に思わぬ高値になっていることが起こり得る。資産の引継ぎに関する意識付けとして、日頃から定期的に自社株式評価額を算出するように心掛け、準備しておくことが重要である。

また、小規模事業者においては、「自社株式や事業用資産の最適な移転方法の検討」、「事業用資産(動産)が経営者や親族が保有する動産(車両等)と一体になっている」が課題に挙げられる。小規模事業者では、そもそも事業用資産と個人用資産の分離ができておらず、承継の上で課題となっており、事業の承継を望む場合には、こうした事業用資産と個人用資産の明確な分離にも取り組んで行く必要がある。

このように、中規模法人、小規模法人、個人事業者それぞれで資産の引継ぎに関する課題は異なるが、承継者が自社株式や事業用資産を買い取る際の資金調達や最適な移転方法の検討、事業用資産と個人用資産の分離等、資産の引継ぎに向けた最適な方法を探るためにも、承継を実際に行うこととなる時期よりも早期に準備に着手する必要がある。こうした資産の引継ぎを円滑に進めるためには、下記の二点が重要だと考えられる。一つは、経営者側が、上記のように、資産の引継ぎには時間がかかることを認識し、実際に承継の必要性が生じるよりも早くから、顧問の公認会計士や税理士、取引金融機関等に自ら相談し、対策を行っていく必要があろう。二つ目として、事業承継の準備に向けた既存の各種施策に関しての認知度を高め、公認会計士や税理士、金融機関等が施策の理解を深め、中小企業・小規模事業者への周知を行い、また、経営者に対して承継の準備を働きかけていくことが期待される。

コラム2-2-4

事業承継に関する融資制度

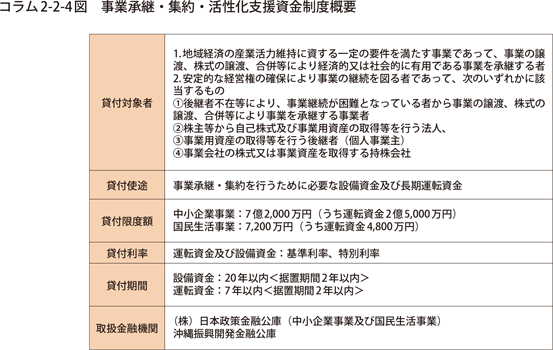

本節で見てきたとおり、資産の引継ぎの上での課題として、自社株式にかかる相続税・贈与税の納税負担や、自社株式・事業用資産の買い取りの際の資金力が挙げられている。こうした事業承継を行うために必要な資金の融資を(株)日本政策金融公庫が行っている(コラム2-2-4図)。

コラム2-2-5

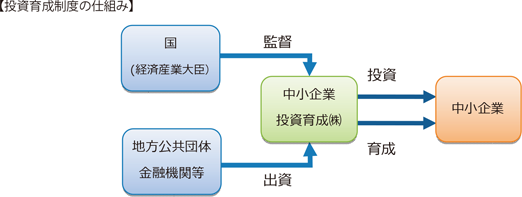

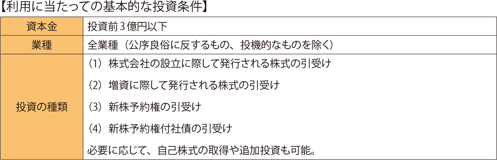

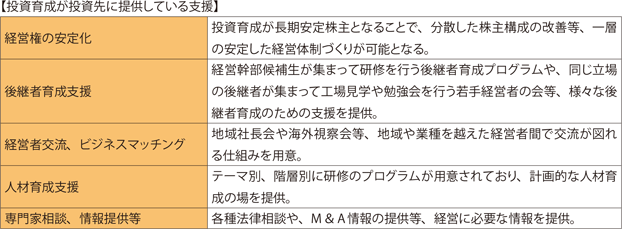

中小企業投資育成の概要

経営者の持ち株比率は、経営権の安定と不可分な関係にあり、経営者が円滑に意思決定を行っていくためには、経営権である株式の保有割合(議決権比率)を高めておく必要がある。他方で、世代を重ねるにつれ、株主の相続等で株式は分散していく傾向にあり、分散した株式を経営者が集約するのは資金負担が大きい。このように株式が分散している企業は、現経営者の経営方針に賛同し、長期間にわたって株式を保有してくれる安定株主を導入することが有効である。

中小企業投資育成株式会社(以下、「投資育成」という。)は、中小企業が発行する株式の引受け等を行い、株主となって自己資本の充実と健全な成長を支援する政策実施機関である。1963年に中小企業投資育成株式会社法に基づいて東京・名古屋・大阪に設立されており、投資育成制度はこれまで日本全国で累計5,163社(2016年12月末時点)に利用されている。

例えば、同族企業の事業承継において後継者の持ち株比率が低い場合、投資育成が安定株主として参画することで、経営の安定を図ることができる。また、事例2-2-3で取り上げたように、親族外承継を行い非同族の株主構成となる場合は、安定株主の導入策としても利用されている。

【問い合わせ先】

事例2-2-3 株式会社五星

代々、親族内で承継してきた企業が、経営と資本の両面から親族外への承継を進めた事例

香川県三豊市に本社を構える株式会社五星(従業員141名、資本金4,800万円)は、総合建設コンサルタント会社である。土木関連の測量・設計等のコンサルタント業務を主体に、企画、調査、計画、設計等を総合的に手掛けられる体制が高く評価されている。

代表取締役社長の武内和俊氏(66歳)は4代目であり、社内従業員から取締役として登用されて非同族で始めて社長に就任した。当社は現会長である浅野氏の父が創業し、その後2代目、3代目(現会長)と親族内承継が行われてきたが、浅野会長はもともと親族に承継をしていくという考えが薄く、社長に就任した42歳のときから、親族外承継を進める布石を打ってきた。

はじめに、40歳代の管理職級を早くから取締役に登用して経営に参画させ、経営の重要な事項は取締役会の開催を通じて組織的に決定してきた。また、創業家一族が株式の大半を所有していたところ、増資を行って従業員持株会や役員にも株式を保有させ、毎期、株主総会を開催して決算状況を従業員・役員と共有することで、経営参画意識を高めさせてきた。

2008年に大手同業者の子会社となったことをきっかけに、生え抜きの取締役であった武内氏が社長に抜擢された。当時のことを武内社長はこう振り返る。「社長に就任した際、銀行借入れに対して約12億円の経営者保証をすることになりました。私自身は実家が製造業を営んでおり、社長だった父親の姿を見ていたことから経営者保証に対する抵抗感はあまりなかったのですが、今後、非同族の取締役の中から社長に登用していく際は、多額の個人保証を負うことが、社長交代のハードルとなることもあるかもしれません。」武内社長は在任期間中に、より一層財務基盤を強化して、経営者保証を外してもらうことが自身の代での重要な仕事であると話す。

大手同業者の傘下入りをした同社であったが、親会社との経営方針の不一致により、資本提携後、僅か2年で株式を自己株式として買い戻した。代わりとなる安定株主を模索したところ、中小企業投資育成株式会社(以下、「投資育成」という。)の制度を知り、投資育成から出資を受け、大手同業者に代わる安定株主として迎え入れた。また、メインバンクである百十四銀行の支店長に事業承継における資本政策について相談し、資本政策に精通した税理士の紹介を受けた。同税理士の助言を受けて、役員・従業員持株会を再組成し、一人当たりが過度な負担にならない程度の自社株式を役員や従業員に保有させ、将来的にこれらの株主が退職する際は次世代に順次引き継いでいく仕組みを構築した。「親族外承継を進めるに当たって、事業承継の課題解決に精通した税理士から的確な指導を受けたことで対応が一気に進みました。他方で、親族外に株式を保有させると株主数が増え、議決権が分散する傾向がありますが、そのような中で、公的機関である投資育成に経営陣を支える安定株主となってもらい、経営権の安定化を図れたことで、安心して経営できる環境が整いました。」と武内社長は話す。

武内社長の目下の課題は、次世代の経営陣の育成だという。2016年夏から、幹部社員数名と若手社員有志で会社の将来を考えるプロジェクトを発足させ、経営ビジョンの策定を進めている。「このプロジェクトを通じて会社が今後進むべき方向性を、次世代の経営陣と社員で考えて欲しい。自分たちで主体性を持って決めてもらうことで、その実現可能性も高まるだろう。」と武内社長は話す。