5 持続成長型企業の、成長段階別の課題と取組

最後に、本項では、持続成長型の企業に着目し、資金調達、人材確保、販路開拓それぞれについて、成長段階ごとの課題や取組状況及び各成長段階における支援施策等の利用状況についても確認して行く。

〔1〕持続成長型企業の、成長段階ごとの資金調達における課題

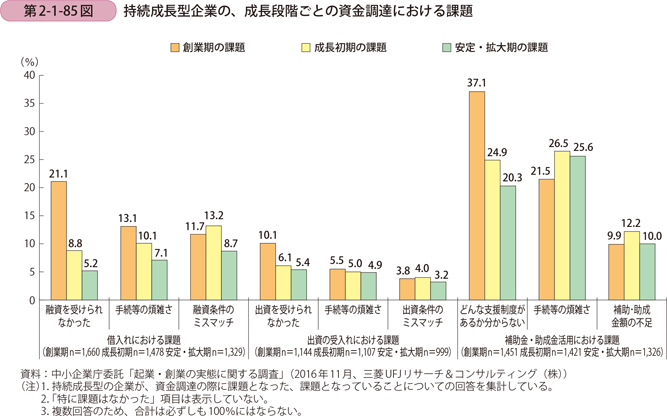

はじめに、起業した企業が創業期と成長初期において課題として直面している資金調達について着目し、成長段階ごとの資金調達の課題や取組状況について確認していく。持続成長型の企業が資金調達において課題となったことについて、成長段階別に比較したものが第2-1-85図である。まず、借入れにおける課題について見てみると、創業期は「融資を受けられなかった」が最も高くなっているが、成長初期と安定・拡大期は「融資条件のミスマッチ」の割合が最も高くなっていることから、成長段階が進むにつれて課題が変化していることが分かる。続いて、出資の受入れにおける課題について見てみると、いずれの成長段階においても「出資を受けられなかった」の割合が最も高くなっている。最後に、補助金・助成金活用における課題について見てみると、創業期は「どんな支援制度があるか分からない」の割合が高いことが分かる。成長初期、安定・拡大期については、前掲第2-1-69図の安定成長型企業の資金調達における課題と同様に、「手続等の煩雑さ」の割合が最も高くなっているが、その一方で、持続成長型企業については、成長初期、安定成長期において、「どんな支援制度があるか分からない」と回答した割合が安定成長型企業のように低くなってはいないことが分かる。一般的に、創業期にはどのような補助金や助成金があるのか分からずこれらが活用できないケースは多いと考えられるが、持続成長型企業の場合には、成長段階が進むにつれて、補助金・助成金の認知度は若干向上しているものの、安定成長型企業に比べて低い水準にとどまっていることからも、補助金・助成金の活用が進みにくくなっていることが推察される。

〔2〕持続成長型企業が成長段階ごとに利用した資金調達方法

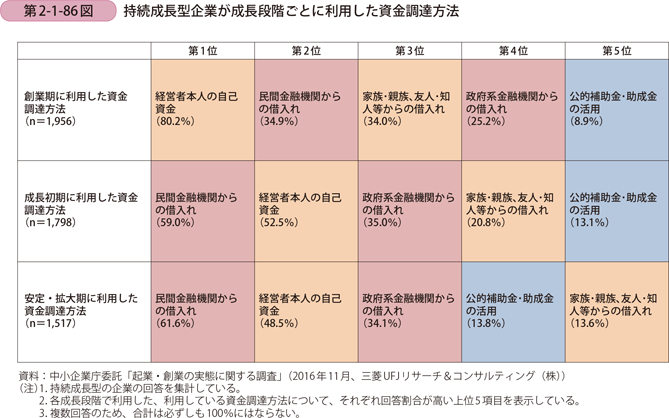

続いて、持続成長型の企業が成長段階ごとに利用した資金調達方法について見たものが第2-1-86図である。これを見ると、はじめに、創業期においては、「経営者本人の自己資金」の割合が最も高く、次いで「民間金融機関からの借入れ」、「家族・親族、友人・知人等からの借入れ」の順になっている。次に、成長初期と安定拡大期においては、「民間金融機関からの借入れ」の割合が最も高く、次いで「経営者本人の自己資金」、「政府系金融機関からの借入れ」の順になっている。また、成長段階が進むにつれて「経営者本人の自己資金」、「家族・親族、友人・知人等からの借入れ」の回答割合は低下しており、その一方で「民間金融機関からの借入れ」、「政府系金融機関からの借入れ」、「公的補助金・助成金の活用」の回答割合はおおむね増加していることが分かる。以上より、持続成長型の企業は、創業期は経営者の自己資金や家族・親族といった身の回りから資金を調達しているが、成長段階が進んでいくにつれて、自己資金や家族・友人等からの借入れから、外部の金融機関からの借入れや公的補助金・助成金の活用へ、資金調達方法を変化させていることが分かる。

〔3〕持続成長型企業が成長段階ごとに利用したかった資金調達方法

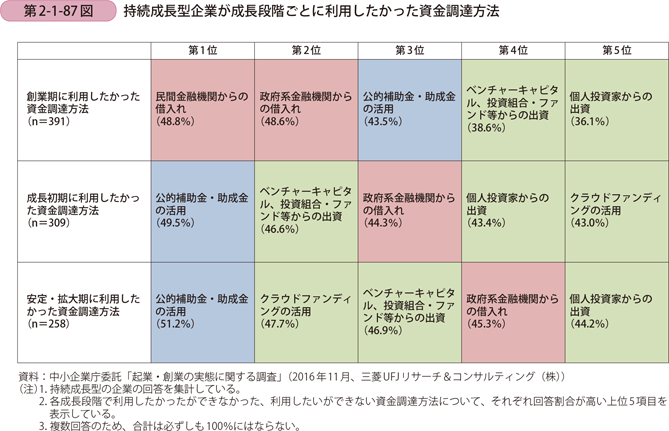

続いて、持続成長型の企業が各成長段階で利用したかった資金調達方法について見たものが第2-1-87図である。これを見ると、創業期については「民間金融機関からの借入れ」の割合が最も高く、次いで「政府系金融機関からの借入れ」、「公的補助金・助成金の活用」の順になっている。次に、成長初期については「公的補助金・助成金の活用」、「ベンチャーキャピタル、投資組合・ファンド等からの出資」、そして安定・拡大期については「公的補助金・助成金の活用」、「クラウドファンディングの活用」の割合がそれぞれ高くなっている。また、成長段階が進むにつれて、「民間金融機関からの借入れ」、「政府系金融機関からの借入れ」の割合はおおむね低下しており、その一方で「公的補助金・助成金の活用」、「ベンチャーキャピタル、投資組合・ファンド等からの出資」、「クラウドファンディングの活用」の割合は増加している。

以上より、持続成長型の企業は、創業時については金融機関からの融資を利用したかったが、実際には自己資金を活用しており、成長段階が進むにつれて、金融機関からの融資や公的補助金・助成金は活用できるようになっていくが、一方でベンチャーキャピタルや個人投資家等からの出資やクラウドファンディングの活用といった、金融機関からの借入れ以外の多様な方法での資金調達については、ニーズは高いものの実際に活用できていないことが推察される。

〔4〕持続成長型企業が融資を受ける際に利用した担保・保証等の条件

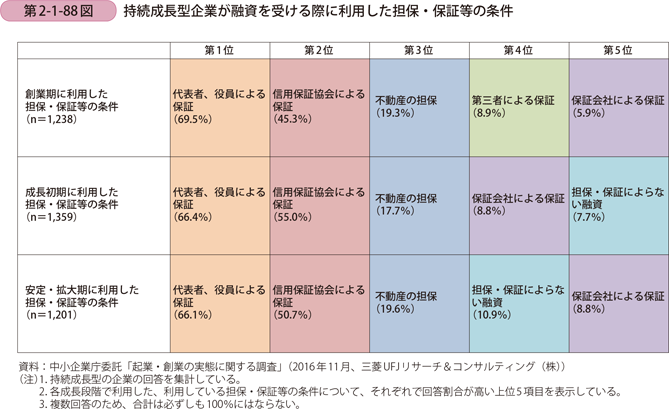

次に、持続成長型企業が融資を受ける際に利用した担保・保証等の条件について成長段階ごとに見たものが第2-1-88図である。これを見ると、創業期、成長初期、安定・拡大期のいずれの成長段階についても、「代表者、役員による保証」の割合が最も高く、次いで「信用保証協会による保証」、「不動産の担保」の順になっていることが分かる。

〔5〕持続成長型企業が融資を受ける際に利用したかった担保・保証等の条件

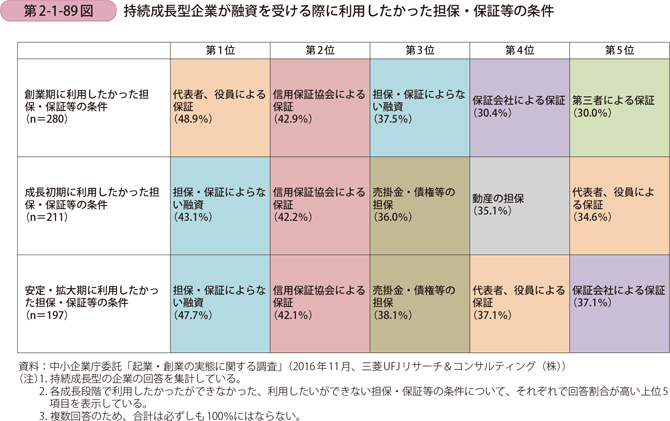

持続成長型企業が融資を受ける際に利用したかったができなかった担保・保証等の条件について成長段階別に聞いた第2-1-89図によると、創業期は「代表者、役員による保証」の割合が最も高く、次いで「信用保証協会による保証」、「担保・保証によらない融資」の順になっているが、成長初期と安定・拡大期については、「担保・保証によらない融資」の割合が最も高く、次いで「信用保証協会による保証」、「売掛金・債権等の担保」の順になっていることが分かる。また、前掲第2-1-73図の安定成長型企業が融資の際に利用したかった担保・保証等の条件と比較してみると、成長初期、安定・拡大期において、「担保・保証によらない融資」の割合が最も高い点では共通しているが、その一方で、安定成長型企業はその次に「売掛金・債権等の担保」、持続成長型企業はその次に「信用保証協会による担保」の割合がそれぞれ高くなっている。このことからも、持続成長型企業は、安定成長型企業と同様に、成長初期、安定・拡大期において、担保・保証によらない融資を最も受けたかったと思っているものの、実際は担保・保証によらない融資は受けることができず、代表者や役員の保証又は信用保証協会による保証により融資を受けている企業が多いことが推察される。さらに、持続成長型企業は、安定成長型企業が希望しているような売掛債権の担保といった慣れていない手法ではなく、信用保証協会の保証による融資を希望していることが分かる。

〔6〕持続成長型企業が成長段階ごとに必要としている社内人材

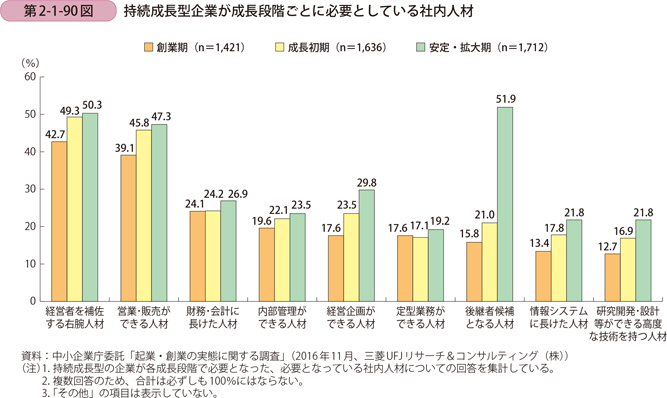

次に、持続成長型企業の各成長段階における人材確保の取組状況について見ていく。第2-1-90図は、持続成長型の企業が必要としている社内人材を成長段階別に見たものである。これを見ると、創業期については、「経営者を補佐する右腕人材」が最も高くなっており、次いで「営業・販売ができる人材」、「財務・会計に長けた人材」の順になっている。また、成長段階が進むにつれて、いずれの人材についても必要とする割合が増加しており、特に「後継者候補となる人材」については、安定・拡大期において最も割合が高くなっていることが分かる。

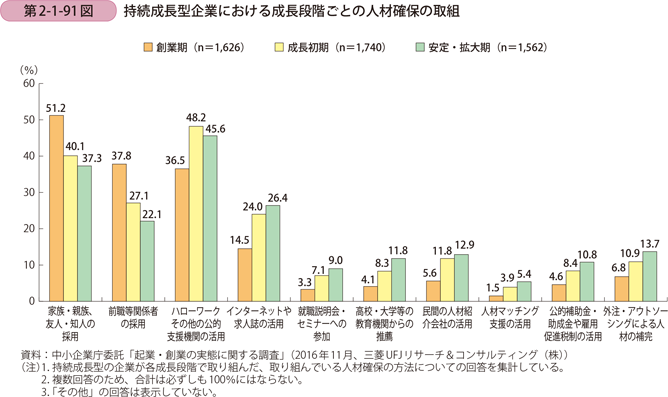

〔7〕持続成長型企業における成長段階ごとの人材確保の取組

また、持続成長型の企業が、各成長段階で取り組んだ人材確保の方法について見たものが第2-1-91図である。これを見ると、創業期は「家族・親族、友人・知人の採用」の割合が最も高く、次いで「前職等関係者の採用」の順になっている。また、成長段階が進むにつれて、「家族・親族、友人・知人の採用」、「前職等関係者の採用」の割合は低下している一方で、「ハローワークその他の公的支援機関の活用」、「インターネットや求人誌の活用」をはじめとしたそのほかの取組については、成長段階が進むにつれて回答割合が上がっていることが分かる。

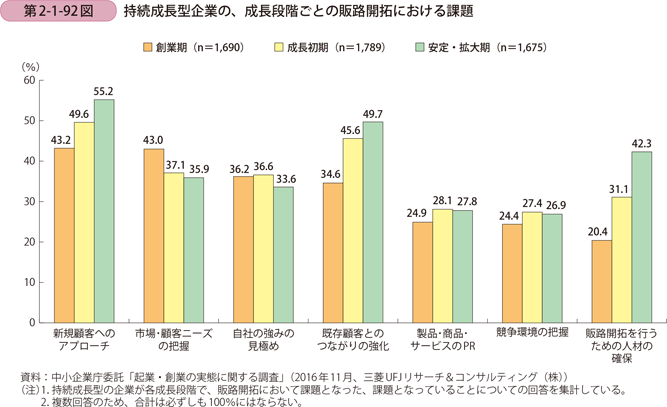

〔8〕持続成長型企業の、成長段階ごとの販路開拓における課題

続いて、持続成長型企業の各成長段階における販路開拓の課題と取組状況について確認していく。はじめに、販路開拓の課題について見たものが第2-1-92図である。これを見ると、創業期については「新規顧客へのアプローチ」の割合が最も高く、次いで、「市場・顧客ニーズの把握」、「自社の強みの見極め」の順になっている。また、成長段階が進むにつれて、「新規顧客へのアプローチ」、「既存顧客とのつながりの強化」、「販路開拓を行うための人材の確保」の回答割合が高まっていることが分かる。

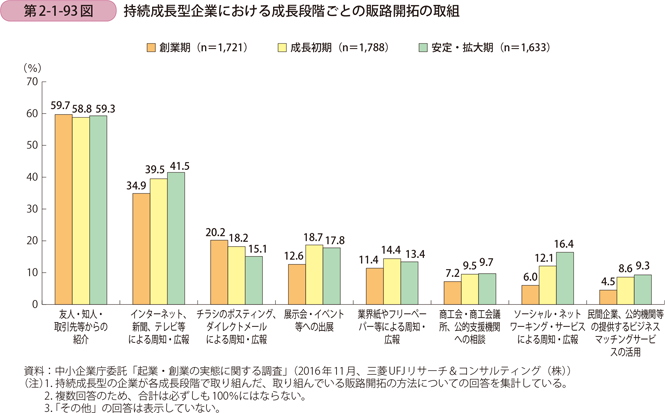

〔9〕持続成長型企業における成長段階ごとの販路開拓の取組

次に、第2-1-93図は、持続成長型企業が各成長段階で取り組んだ販路開拓の方法について見たものであるが、これを見ると、各成長段階で一貫して「友人・知人・取引先等からの紹介」の割合が最も高くなっている。そのほか、成長段階が進んでいくにつれて、「インターネット、新聞、テレビ等による周知・広報」、「ソーシャル・ネットワーキング・サービスによる周知・広報」といった取組の割合は上がっていることが分かる。また、前掲第2-1-61図の高成長型企業の販路開拓の取組で、高成長型企業は、成長段階が進むにつれて販路開拓の方法を「友人・知人・取引先等からの紹介」から「インターネット、新聞、テレビ等による周知・広報」にシフトさせていることを見てきたが、持続成長型の企業は、「インターネット、新聞、テレビ等による周知・広報」や「ソーシャル・ネットワーキング・サービスによる周知・広報」といった取組について、成長段階が進むにつれて割合が徐々に増えてきてはいるが、いずれの成長段階についても「友人・知人・取引先等からの紹介」の回答割合が最も高いことからも、持続成長型企業は、一貫して口コミによる販路開拓を主として行っていることが推察される。

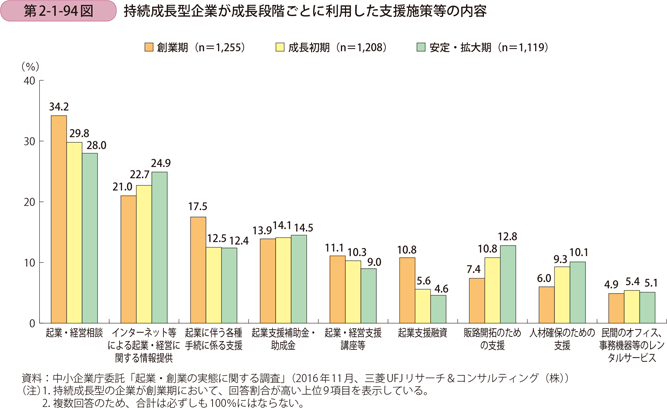

〔10〕持続成長型企業が成長段階ごとに利用した支援施策等の内容

最後に、持続成長型企業が各成長段階で利用した支援施策等の内容について見ていく(第2-1-94図)。これを見ると、利用した支援施策等は、いずれの成長段階についても、「起業・経営相談」の割合が最も高く、次いで「インターネット等による起業・経営に関する情報提供」の順になっている。また、創業期については、「起業に伴う各種手続に係る支援」、「起業・経営支援講座等」、「起業支援融資」の割合がほかの成長タイプに比べて高くなっており、さらに成長段階が進むにつれてこれらの割合が低下している。他方で、「インターネット等による起業・経営に関する情報提供」、「販路開拓のための支援」、「人材確保のための支援」の取組については、成長段階が進むにつれて回答割合が高まっている。

以上、持続成長型企業に着目し、各成長段階における課題や取組状況、支援施策等の利用状況について確認してきたが、企業が起業後に持続成長型企業として円滑な成長を遂げていくためにも、各成長段階にあった、資金調達、人材確保、販路開拓それぞれの取組を行い、さらに前掲第2-1-93図で見たような支援施策等も積極的に利用していくことが求められよう。

コラム2-1-8

政府系金融機関の創業関連融資制度

これまで、本文では資金調達方法及び融資により資金調達を行う際の担保・保証等の内容について見てきたが、本コラムでは、政府系金融機関である(株)日本政策金融公庫が取り扱う融資制度の利用状況について概観していく。(株)日本政策金融公庫国民生活事業では、新たに事業を始める者や事業開始後おおむね7年以内の者に対して、「新規開業資金」や、女性及び30歳未満や55歳以上男性向けの「女性、若者/シニア起業家支援資金」の融資を行っている(それぞれの融資制度の概要ついては、付注2-1-12、付注2-1-13参照。)。

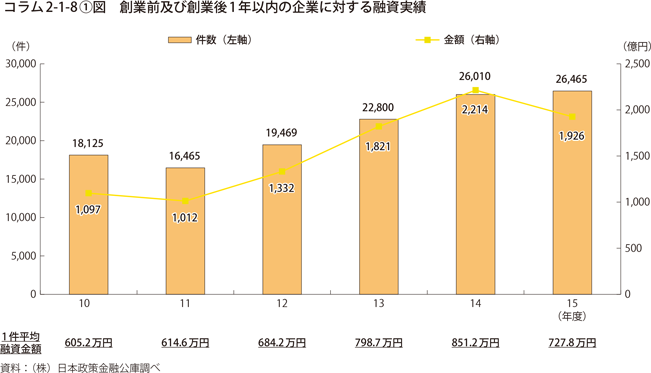

コラム2-1-8〔1〕図は、新規開業資金や女性、若者/シニア起業家支援資金をはじめとした融資制度を活用した創業前及び創業後1年以内の企業数、融資金額の推移を見たものであるが、これを見ると、企業数ベースでは2011年度以降増加傾向にあることからも、2015年度の創業融資件数は前年度に続き高水準であることが分かる。

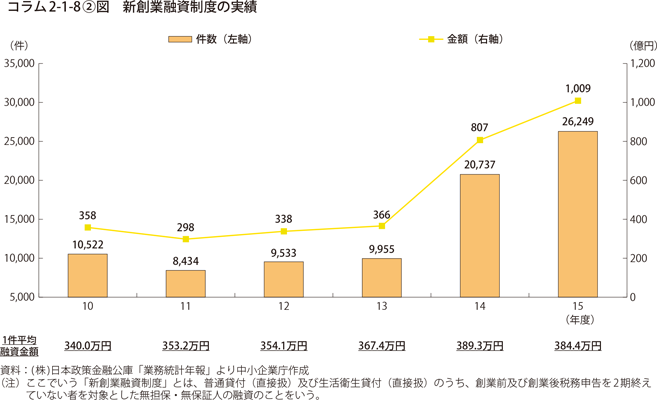

また、(株)日本政策金融公庫では、新たに事業を始める者や事業開始後おおむね7年以内の者が前述した新規開業資金や女性、若者/シニア起業家支援資金等の融資制度を利用する際に、無担保・無保証の条件で融資をする「新創業融資制度(融資制度の概要については、付注2-1-14を参照。)も取り扱っている。コラム2-1-8〔2〕図はこの新創業融資制度の融資実績の推移を見たものであるが、これを見ると、融資件数、融資金額共に増加傾向にあることが分かる。また、1件当たりの平均融資金額についても、新創業融資制度による融資金額単価は、コラム2-1-8〔1〕図と比べて見ると約半分程度であることからも、(株)日本政策金融公庫から無担保・無保証の条件で創業融資を利用している企業は、300万円台の小口の金額を融資により調達して創業している傾向にあることが考えられる。以上のことからも、起業活動の促進に果たす政策金融の役割は大きいことが分かる。