3 中小企業の課題

以降では、中小企業の抱える課題について、特に〔1〕設備投資の動向、〔2〕海外展開の状況及び〔3〕取引の状況の3点について分析する。

〔1〕設備投資の動向

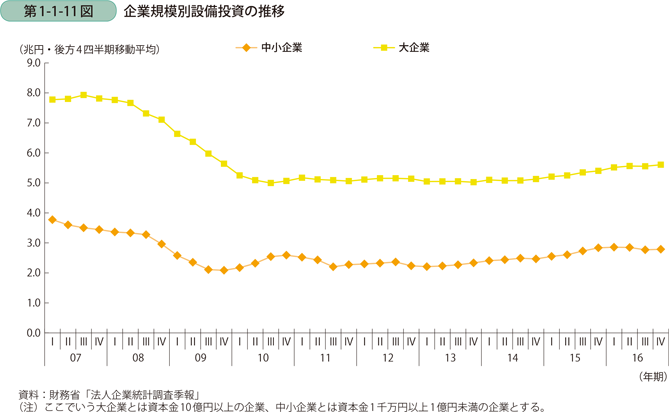

はじめに、中小企業の設備投資の動向を見ていく。設備投資額の推移を見ると、リーマン・ショックの影響もあり、2008年から2009年にかけて大きく落ち込み、以降は横ばい傾向にあったが、足下では大企業、中小企業共にやや増加傾向にある(第1-1-11図)。他方で、水準としては、依然リーマン・ショック前の2007年の水準を下回っている。

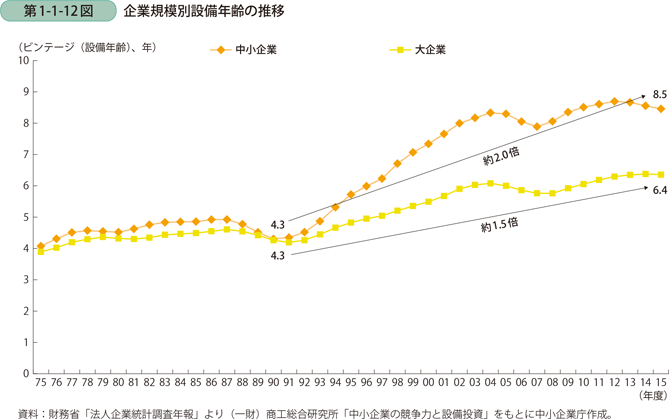

次に、設備を新設してからの経過年数を示す、設備年齢の上昇度合いを確認する。足下では中小企業の設備投資がやや増加傾向にあるため、老朽化の度合いが緩やかになっているものの、中小企業と大企業の設備年齢が同水準であった1990年と比較すると、大企業で約1.5倍、中小企業で約2.0倍と、特に中小企業で設備の老朽化が進んでいることが分かる(第1-1-12図)。

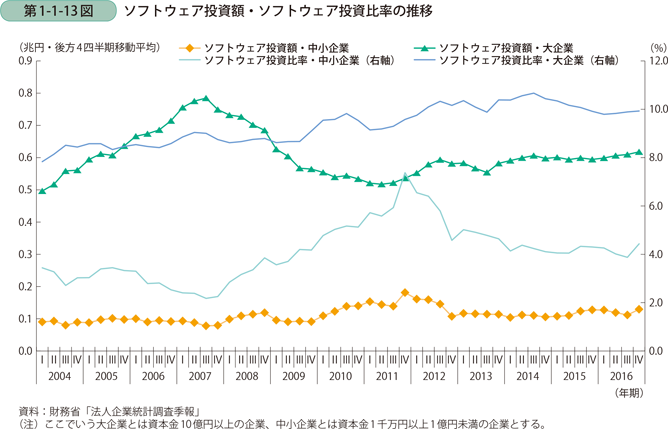

さらに、投資のうち、IT投資関連の指標を確認すると、中小企業のソフトウェア投資額はここ10年程度横ばい傾向である一方、大企業のソフトウェア投資額は足下で増加傾向にある(第1-1-13図)。全体の設備投資額に占めるソフトウェア投資比率を見ても、大企業では10%弱、中小企業では4%程度と、大企業の方がソフトウェア投資割合は高い。

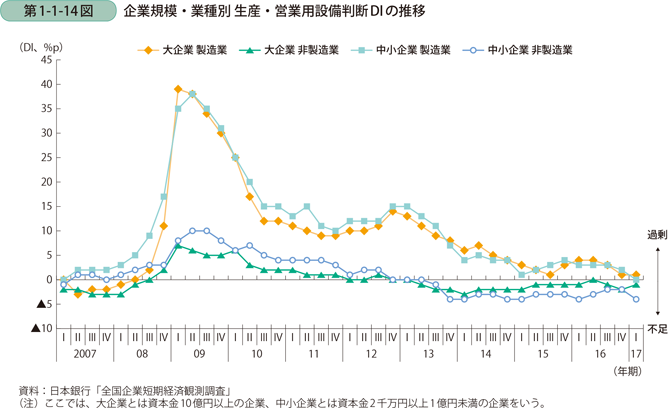

中小企業の設備投資は足下では増加傾向にあるものの、リーマン・ショック前の水準には戻っていない。設備の老朽化も大企業より進んでいる。また、ソフトウェア投資も進んでいない。これらの事情もあり、近年設備の過剰感は大企業・中小企業ともに解消されつつあり、非製造業では不足感も出てきている(第1-1-14図)。

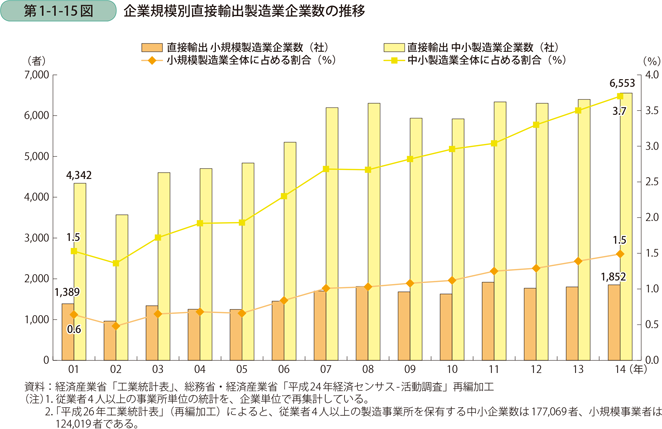

〔2〕中小企業の海外展開の状況

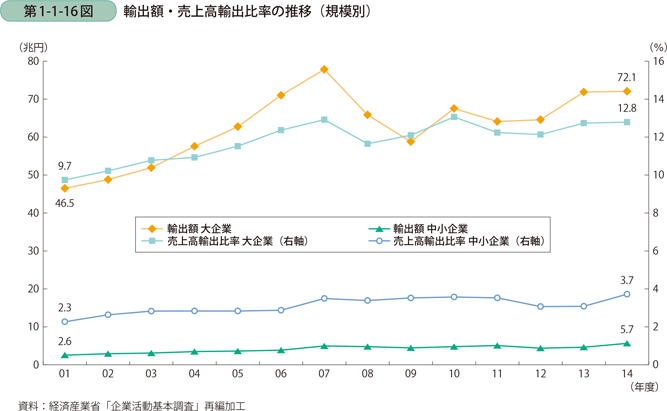

中小企業のうち、直接輸出を行っている製造業の企業数は増加傾向にあり、2014年では6,553者となっている(第1-1-15図)。中小製造業全体に占める割合で見ても2009年から6年連続で増加しているものの、水準としては、2014年で3.7%にとどまっている。実際の輸出額を確認すると、中小企業の輸出額は2001年度から2014年度で3.1兆円増加しているが、大企業の輸出額は同期間で25.6兆円増加しており、売上高に占める比率で見ても、大企業が9.7%から12.8%、中小企業が2.3%から3.7%となっており、大企業の方がここ15年で売上高輸出比率を高めている(第1-1-16図)。

〔3〕中小企業の取引の状況

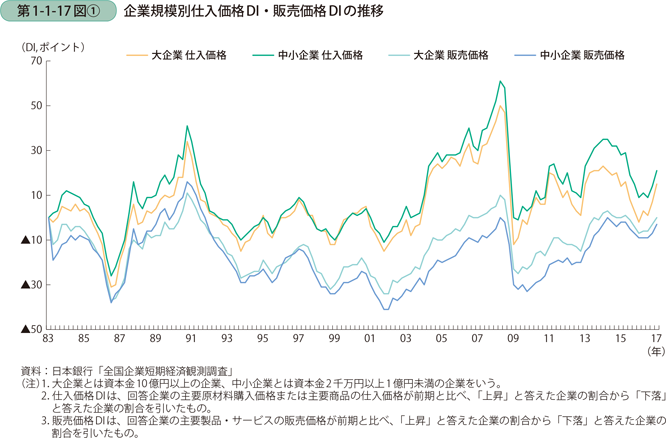

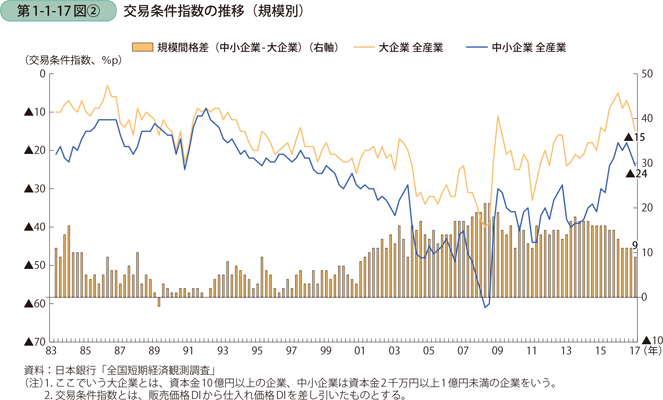

次に、中小企業の取引の状況、特に価格転嫁を巡る状況を概観するため、企業規模別に仕入価格DIと販売価格DIの動向を確認すると、2014年頃から仕入価格DIが低下しており、それに応じて販売価格DIも低下していたが、足下では仕入価格DI、販売価格DIともに上昇に転じている(第1-1-17図〔1〕)。販売価格DIから仕入価格DIを引いた値である交易条件指数の推移を確認すると、80年代から90年代にかけては、大企業と中小企業それぞれの交易条件はほぼ連動して推移しており、差はほぼ見られなかった。その後2000年代に入り、特に中小企業のマイナス幅が拡大することで、徐々に大企業と中小企業間に差が生じ、足下でもその差は埋まらずに推移している。仕入価格の上昇時に指数がマイナスである場合、仕入価格を販売価格に転嫁できていない可能性が高いことを示しているため、中小企業の方がより厳しい取引環境に置かれていることが分かる。