第6章 中小企業の稼ぐ力を決定づける経営力

前章まで、中小企業が直面する経済構造の変化を概観しながら、中小企業が稼ぐ力を強化するための取組として、第2章及び第3章では、IT投資と海外展開投資を取り上げ、それぞれの投資の成功要因を分析するとともに、投資を主導する人材に着目し、その課題を分析してきた。これに加え、第4章では、売上拡大に向けた取組を支える上で必要不可欠となるリスクマネジメントに焦点をあて、現状の中小企業のリスクマネジメントの実態を分析するとともに、今後の課題について分析してきた。さらに、第5章においては、中小企業の企業活動を支えている金融機関に着目し、金融を巡る構造の変化を概観するとともに、金融機関と中小企業との関係を分析し、中小企業と金融機関の相互理解の重要性を示してきた。

以上を踏まえ、第6章では、企業の経営力に着目する。企業活動にはあらゆる意思決定が介在し、企業の次なる行動を決定している。例えば、上述のIT投資や海外展開投資においても、経営者若しくは経営層の判断により、その実施の是非が決定され、その結果が企業の収益力に大きな影響を及ぼしている。企業が意思決定を行った背景や、意思決定までに至るプロセスは様々であるものの、稼げる企業は共通した特徴を持っていることが考えられる。逆に、現状では稼ぐ力が弱い企業には、企業の内部的要因に成長への制約要因があり、稼げる企業との収益力の差が生じていることも考えられる。

このような問題意識のもと、本章では、稼げる企業が持つ特徴を明らかにし、稼げる企業へと成長するために必要な要素を分析することで、成長への強い潜在力を持った企業の成長を促す。具体的には、第1節で、稼げる企業と稼げる企業へと成長できる強い潜在力を持った企業の実態を把握し、稼げる企業とそうでない企業の特徴の差を分析する。また、第2節では、企業が成長するための一要素として、企業の新陳代謝を取り上げ、企業が成長するに当たっては、新陳代謝の活性化が重要であることを分析する。

第1節 成長企業の成長と制約要因

本節では、まず、中小企業の中で「稼げる企業」と、「成長への強い潜在力を持った企業」(以下、「潜在的成長可能性の高い企業」という。)の実態を概観する1。そして、稼げる企業の組織の仕組みや、経営者あるいは経営層の意識等を分析し、稼げる企業の特徴を明らかにしていく。

1 本節における分析では、主に経済産業省「企業活動基本調査」を用いることとしている。その理由として、〔1〕企業の財務状況を詳細に集計していること、〔2〕企業の投資行動を多面的に分析できること等が挙げられる。ただし、同調査が従業員数50人未満、資本金又は出資金3,000万円未満の企業を対象としていない点には留意が必要である。

1 成長企業と潜在的成長可能性の高い企業の実態把握

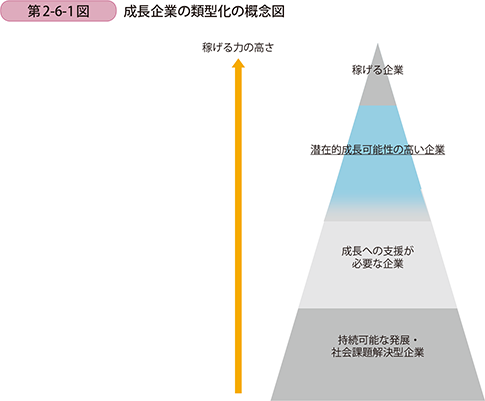

本節で分析する中小企業の分類の考え方を示したものが第2-6-1図である。収益力が高く稼げる企業を頂点とし、その次に潜在的成長可能性の高い企業が位置する。収益力や成長性の向上ということを課題とした場合に、これらの企業の間には、成長への制約要因が存在していることが考えられる。

この制約要因の一つとして考えられるのが、企業の投資行動である。企業が持続的に発展し、収益力を高めていくためには、中長期的な視野に基づき個々の企業に見合った投資を行い、企業の成長基盤を整えていく必要がある。

以上を踏まえ本項では、まず、中小企業の稼ぐ力を概観し、中小企業の中には大企業を上回る収益力を持つ企業が一定数存在することを示す。次に、収益力を示す指標として売上高経常利益率を、また、投資調達余力を示す指標として自己資本比率を取り上げ、中小企業を収益力や投資調達余力の高さから分類することを試みる。そして、各分類の収益力の推移や投資行動の推移を概観する。

■従業員一人当たり売上高の分布

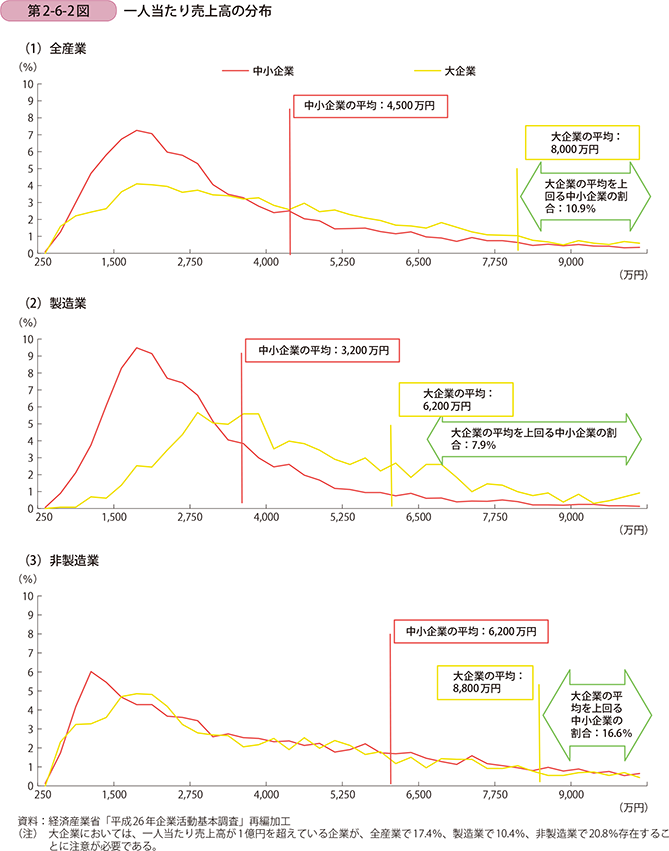

はじめに、従業員一人当たり売上高(以下、「一人当たり売上高」という。)の分布から確認する(第2-6-2図)。中小企業における一人当たり売上高は45百万円である一方、大企業の平均は80百万円であり、中小企業の一人当たり売上高の平均は、大企業を下回っていることが分かる。産業別で見ると、製造業では中小企業の平均が32百万円、大企業の平均が62百万円であり、非製造業では中小企業の平均が62百万円、大企業の平均が、88百万円となっている。産業別に見ても、中小企業と大企業の間には開きがあることが分かる。他方、大企業の平均を上回る中小企業も存在しており、具体的には、産業全体では10.9%、製造業では7.9%、非製造業では16.6%の中小企業が大企業の平均値を上回っている。

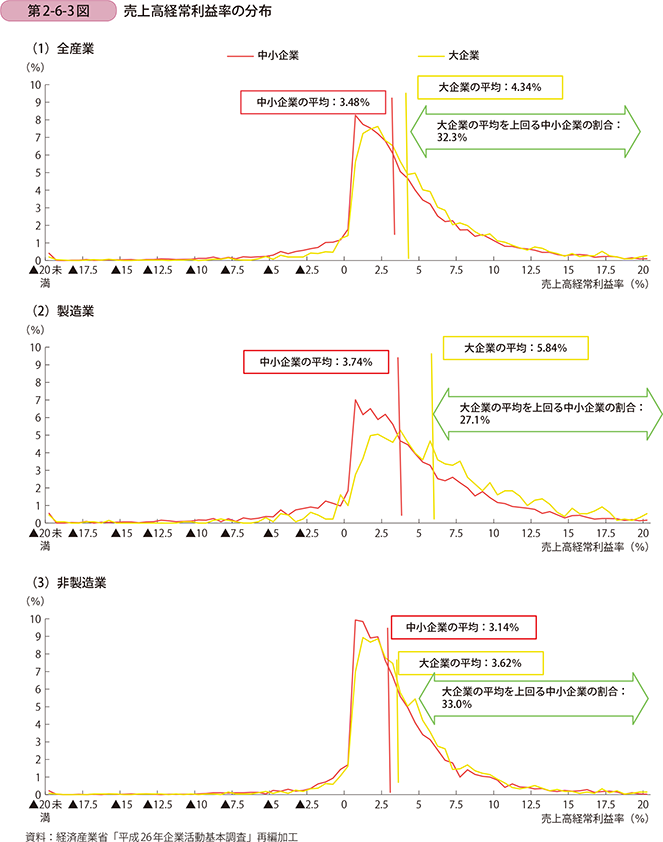

■売上高経常利益率の分布

次に、売上高経常利益率の分布を確認する(第2-6-3図)。全産業でみると、中小企業の売上高経常利益率の平均値は3.48%である一方、大企業の平均値は4.34%である。また、売上高経常利益率のマイナス部分では、中小企業の割合が高く、プラス部分では、大企業の割合が高くなる。産業別に見ると、製造業では、中小企業の平均値は3.74%であり、大企業の平均値は5.84%である。また、非製造業においては、中小企業の平均値が3.14%であり、大企業の平均値が3.62%である。このことから、非製造業では、製造業と比較すると中小企業と大企業の平均値の差は小さいが、総じて、中小企業の売上高経常利益率の平均は大企業を下回っていることが分かる。他方で、大企業の平均を上回る中小企業が、全産業においては32.3%、製造業では、27.1%、非製造業では33.0%存在していることも分かる。

■自己資本比率の分布

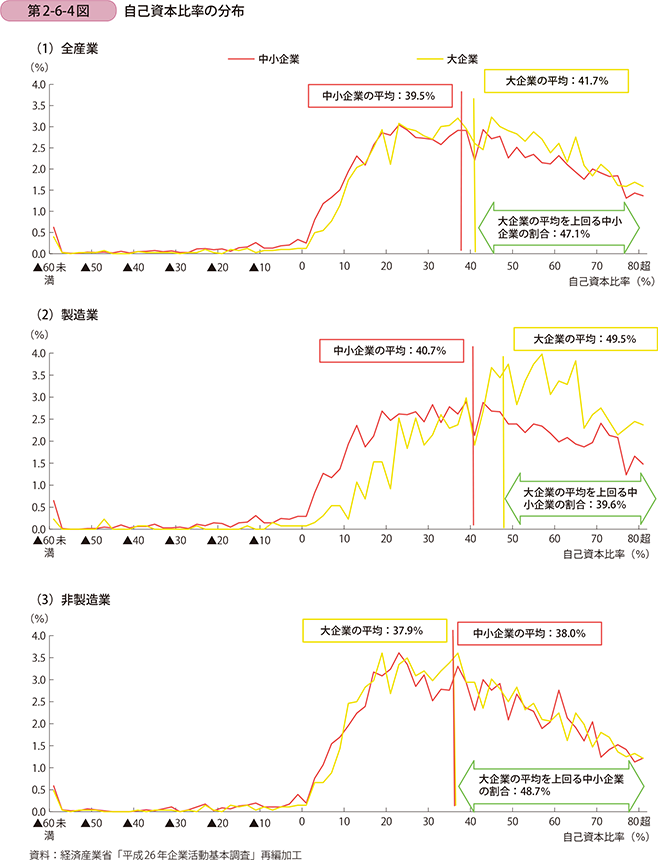

最後に、自己資本比率の分布を確認する(第2-6-4図)。中小企業の自己資本比率の平均は39.5%である一方、大企業の平均は41.7%であり、中小企業の自己資本比率の平均は大企業を下回っているが、あまり差はない。産業別に見ると、製造業では、中小企業の平均値は40.7%、大企業の平均値は49.5%となっている一方で、非製造業では、中小企業が38.0%、大企業が37.9%となっている。製造業では、中小企業と大企業の間に差が見られるが、非製造業では、中小企業と大企業の間にほとんど差がないことが分かる。また、大企業の平均を上回る中小企業は、全産業で47.1%、製造業で39.6%、非製造業では、48.7%存在している。

第2-6-2図、第2-6-3図及び第2-6-4図の結果から、総じて、中小企業の収益力や自己資本比率は大企業の平均よりも低い水準であるものの、中小企業の中には、大企業と同等若しくは大企業を上回るような稼ぐ力と投資余力をもった企業が存在することが分かった。以下では、この結果を基に、中小企業を収益力と自己資本比率の観点から分類を試みる。

■中小企業の分類

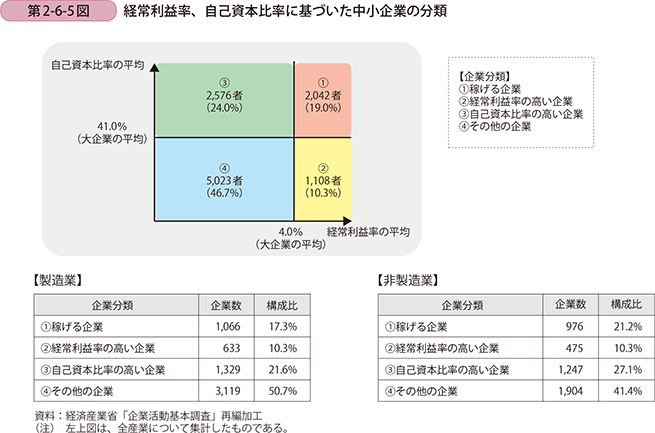

上記の分析に基づき、中小企業の中で、稼げる企業と潜在的成長可能性の高い企業について考察していく。経常利益率と自己資本比率の二つの指標をもとに考察すると、稼げる企業は、安定的に稼げている企業であるため、経常利益率及び自己資本比率が共に高い数値であることが考えられる。このように、稼げる企業を経常利益率および自己資本比率が高い企業と定義すると、自己資本比率が高く経常利益率が低い企業は、現状は稼げる企業ほど収益力は高くないものの、今後成長するために、資金調達に向けた安定性がある企業といえる。

そこで、本項の分析では、大企業の平均の経常利益率と自己資本比率を基準として用いることで、中小企業を四つに分類することとしたい2。第2-6-5図は、経常利益率と自己資本比率を基に、大企業の平均値を指標とし、中小企業の数及び割合を整理したものである。上述の考察から、稼げる企業は〔1〕に位置する企業であり、潜在的成長可能性の高い企業は〔2〕や〔3〕に位置する企業であるということができる。本項においては、第2-6-5図に示す四つの分類に基づき、それぞれに位置する企業の財務的な特徴や経営者の考え方の違い等を分析していく。なお、以降では特に断りがない限り、〔1〕の企業を「稼げる企業」、〔2〕の企業を「経常利益率の高い企業」、〔3〕の企業を「自己資本比率の高い企業」、そして、〔4〕の企業を「その他の企業」と定義し、分析を進めることとする。

2 ここでは、経済産業省「企業活動基本調査」のデータから、10年間のパネルデータを作成し、分析している。そのため、第2-6-2図、第2-6-3図及び第2-6-4図に示した平均値等と値が違うことに留意が必要である。また、第2-6-5図は10年間のパネルデータの母集団について、直近3年間の平均値を基に分類している。

■売上高経常利益率、売上高、自己資本比率の推移

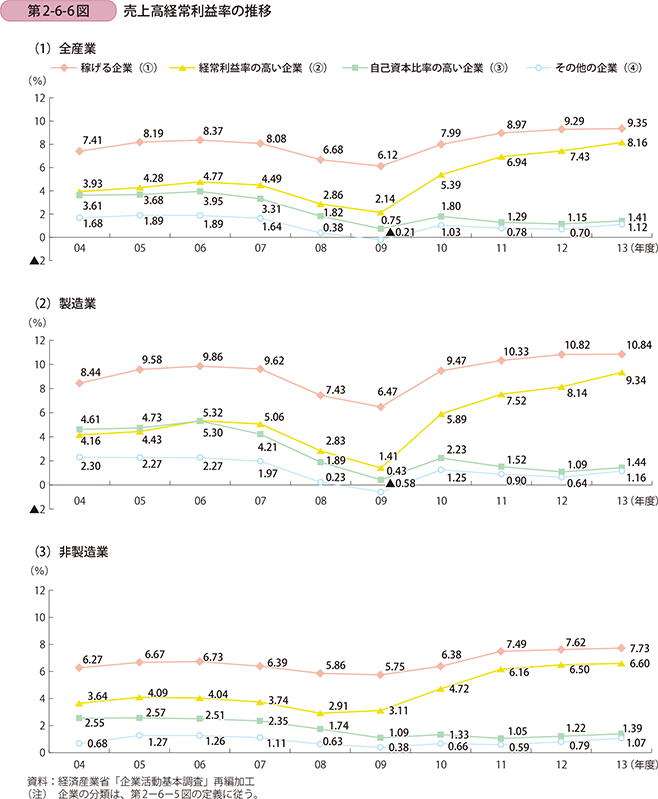

まず、売上高経常利益率の推移から確認する(第2-6-6図)。全産業の推移を見ると、「稼げる企業(〔1〕)」は、高い水準で推移していることが分かる。他方で、「自己資本比率の高い企業(〔3〕)」に着目すると、2004年から2009年にかけては、「経常利益率の高い企業(〔2〕)」と近い値で推移していたが、2010年以降は、「経常利益率の高い企業(〔2〕)」よりも低い値で推移しており、かつ、減少傾向にあることが見て取れる。加えて、「稼げる企業(〔1〕)」と「自己資本比率の高い企業(〔3〕)」を比較すると、その差は拡大傾向にあることも分かる。業種別に見ると、製造業では、「自己資本比率の高い企業(〔3〕)」は、2009年頃までは、「経常利益率の高い企業(〔2〕)」と同等の水準に位置していたが、2010年以降は、全産業の動きと同様、「稼げる企業(〔1〕)」や「自己資本比率の高い企業(〔3〕)」より低い値で推移しており、かつ、減少傾向にあることが見て取れる。非製造業では、「稼げる企業(〔1〕)」の水準が相対的に高位置にあることが特徴の一つである。他方で、「自己資本比率の高い企業(〔3〕)」を見ると、2004年から2013年までの10年間においては、「経常利益率の高い企業(〔2〕)」よりも低い位置で推移していることが分かる。

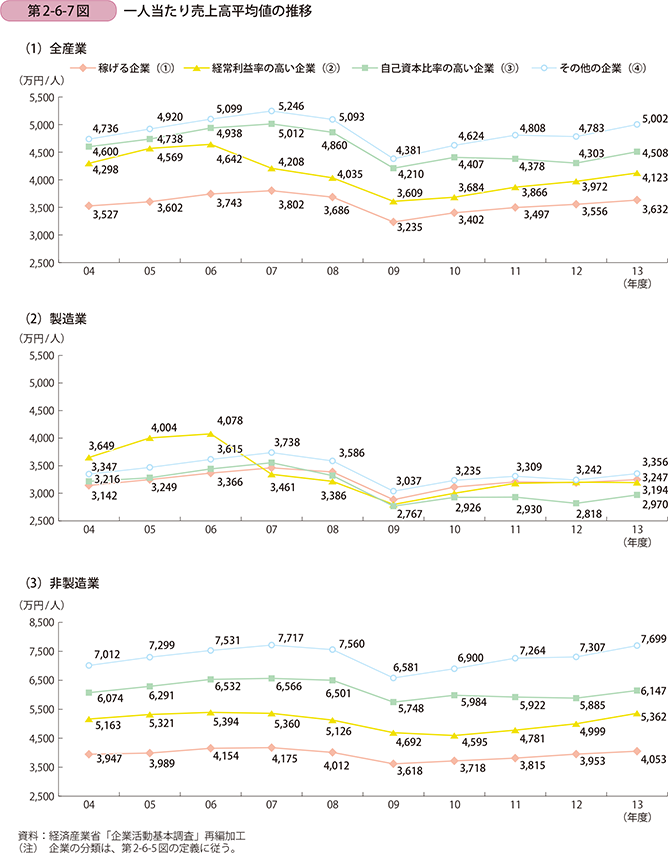

第二に、従業員一人当たり売上高平均値の推移を確認する(第2-6-7図)。全産業の推移を見ると、「稼げる企業(〔1〕)」は、最も低い水準で推移していることが分かる。他方で、「自己資本比率の高い企業(〔3〕)」に着目すると、「その他の企業(〔4〕)」に次ぐ水準で推移していることが分かる。ただし、経常利益率の推移と同様、2009年以降はやや減少傾向にある。

業種別に見ると、製造業では、「稼げる企業(〔1〕)」から「その他の企業(〔4〕)」の間であまり差がなく、2004年から2013年までの10年間においては、これらの企業間で同じような動きで推移している。また、「自己資本比率の高い企業(〔3〕)」に着目すると、最も低い水準に位置する傾向にあることが分かる。

他方で、非製造業を見てみると、「稼げる企業(〔1〕)」と「その他の企業(〔4〕)」との間で、一人当たり売上高の差があることが見て取れ、「稼げる企業(〔1〕)」と「その他の企業(〔4〕)」の間には、約3,000万円/人の差があることも分かる。「自己資本比率の高い企業(〔3〕)」は、全産業と同様、「その他の企業(〔4〕)」に次ぐ水準で推移しているが、2009年以降はやや減少傾向にあることが見て取れる。

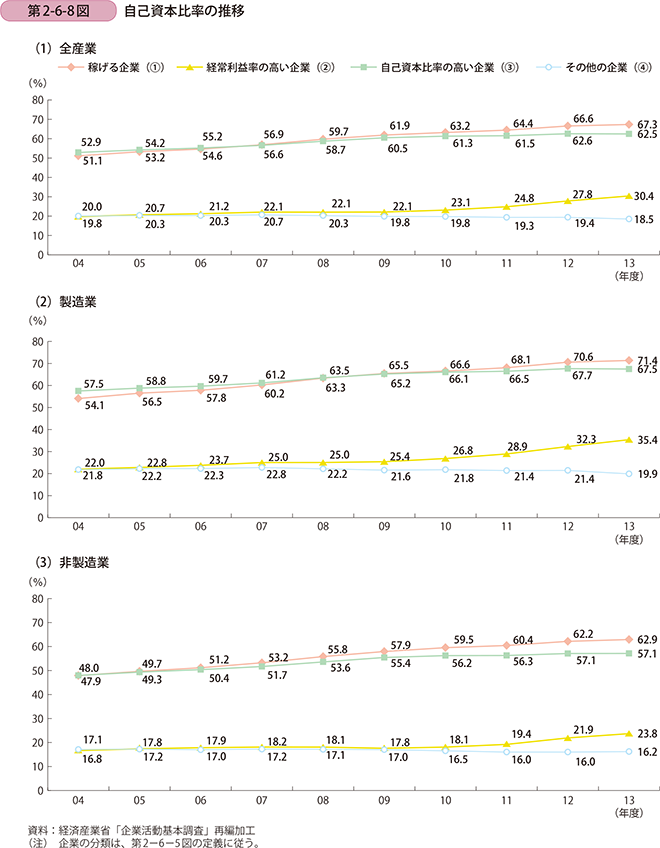

第三に、自己資本比率の推移について見ていく(第2-6-8図)。全産業の傾向を見ると、「稼げる企業(〔1〕)」及び「自己資本比率の高い企業(〔3〕)」の自己資本比率と、「経常利益率の高い企業(〔2〕)」及び「その他の企業(〔4〕)」の差は拡大傾向にあることが見て取れる。「稼げる企業(〔1〕)」と「自己資本比率の高い企業(〔3〕)」を比較すると、2004年から2006年までは、「自己資本比率の高い企業(〔3〕)」が、「稼げる企業(〔1〕)」を上回る傾向にあったが、2007年以降は、「稼げる企業(〔1〕)」と「自己資本比率の高い企業(〔3〕)」の水準が逆転し、「稼げる企業(〔1〕)」が「自己資本比率の高い企業(〔3〕)」を上回る傾向が続いている。「経常利益率の高い企業(〔2〕)」と「その他の企業(〔4〕)」に着目すると、「経常利益率の高い企業(〔2〕)」は上昇傾向にある一方、「その他の企業(〔4〕)」は減少傾向にある。

業種別に見てみると、製造業においては、「経常利益率の高い企業(〔2〕)」は自己資本比率が上昇する傾向にある一方で、「その他の企業(〔4〕)」は減少傾向にあり、近年は、その差が拡大していることが分かる。

非製造業を見てみると、製造業ほどではないものの、「経常利益率の高い企業(〔2〕)」と「その他の企業(〔4〕)」の自己資本比率の差は拡大傾向にあることが見て取れる。

ここまで、第2-6-6図、第2-6-7図及び第2-6-8図では、第2-6-5図の分類に従い、各分類に位置する企業の売上高経常利益率、一人当たり売上高、自己資本比率の推移を確認してきた。以下では、各分類における投資行動の実態を把握していく。

■投資行動の推移

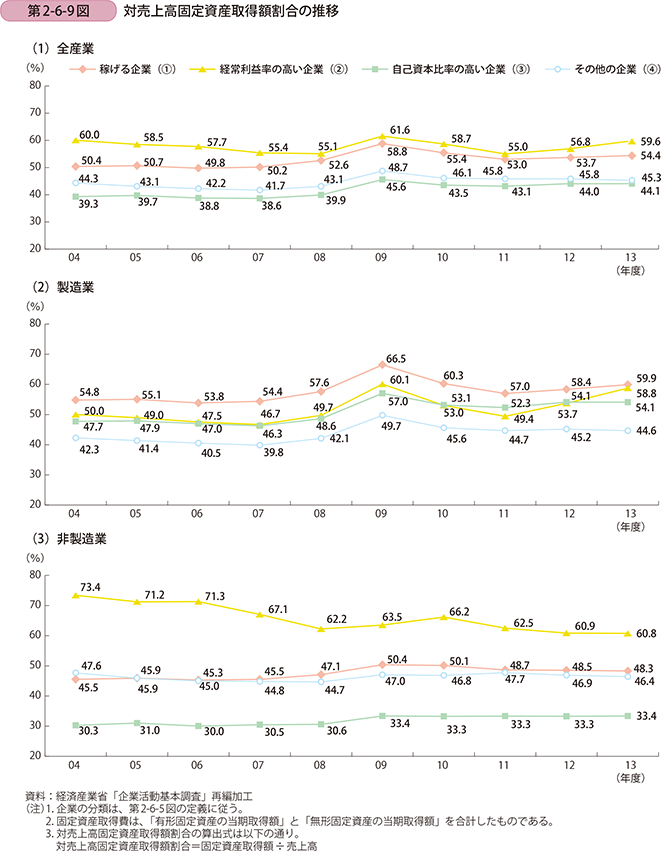

まず、固定資産の取得状況について見ていく。第2-6-9図は、売上高に対する固定資産取得額の割合を示したものである。これを見ると、全産業では、「稼げる企業(〔1〕)」は「自己資本比率の高い企業(〔3〕)」に比べて、固定資産取得額割合が高くなっており、固定資産に対する投資に積極的な傾向にあると考えられる。また、「経常利益率の高い企業(〔2〕)」も高い水準にあり、「稼げる企業(〔1〕)」と同様に、固定資産に対する投資に積極的な傾向にあるといえる。

次に、産業別で見てみると、製造業では、「稼げる企業(〔1〕)」が高い水準に位置していることが分かる。「自己資本比率の高い企業(〔3〕)」は、「経常利益率の高い企業(〔2〕)」とほぼ同水準で推移しており、稼げる企業ほど、投資により積極的な傾向にあると考えられる。非製造業を見ると、「経常利益率の高い企業(〔2〕)」が高い水準に位置している一方で、「稼げる企業(〔1〕)」と「自己資本比率の高い企業(〔3〕)」を比較すると、「稼げる企業(〔1〕)」の方が高い水準にあり、投資に積極的な傾向にあると考えられる。

非製造業では、収益力が高い企業ほど、投資に積極的な傾向にあることが見て取れ、非製造業においても、製造業ほどではないものの、収益力が高い企業ほど投資に積極的な傾向にある。このことから、企業の稼ぐ力と投資への積極性には一定の関係があることが推察される。

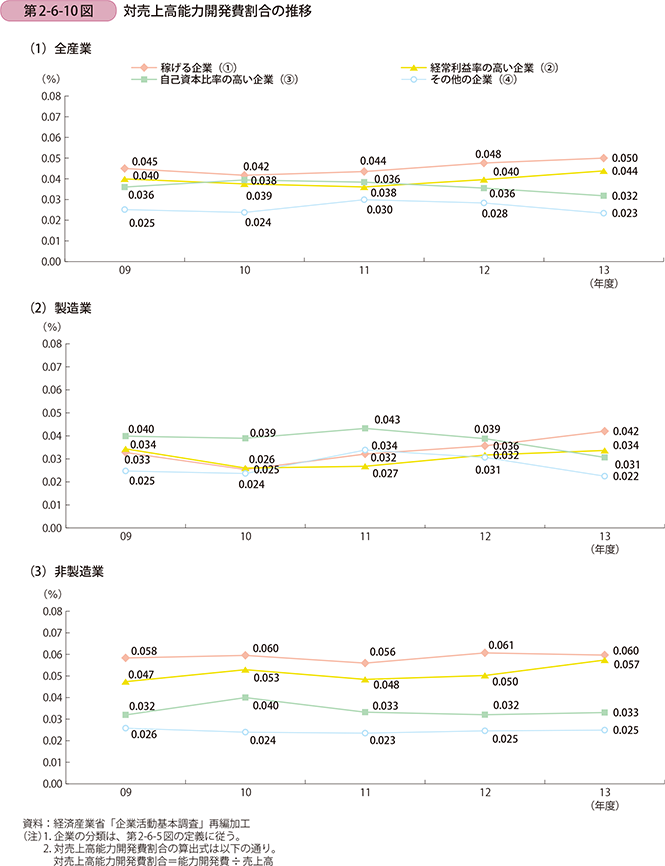

次に、人材育成投資の指標として、能力開発費の推移を確認する3。第2-6-10図は、売上高に対する能力開発費の割合を見たものである。これを見ると、全産業では、全体的には、各分類において差は顕著ではないものの、「稼げる企業(〔1〕)」が高い水準にあることが見て取れる。

3 データの制約上、能力開発費については、5年間の分析となることに留意が必要である。

製造業について見てみると、2009年から2012年までは、「自己資本比率の高い企業(〔3〕)」が「稼げる企業(〔1〕)」よりも高い水準にあり、人材育成に対する意識が高いことが示唆されるものの、2012年から2013年にかけては割合が減少している。他方で、「稼げる企業(〔1〕)」については、能力開発費は上昇傾向にあり、人材育成という側面からも投資に対して積極的な傾向にあることが考えられる。

非製造業では、「稼げる企業(〔1〕)」が高い水準にあり、次いで「経常利益率の高い企業(〔2〕)」となっている。「自己資本比率の高い企業(〔3〕)」は、「経常利益率の高い企業(〔2〕)」よりも低い位置にあり、人材育成への積極性も課題の一つであると考えられる。他方で、非製造業の能力開発費の傾向を製造業と比較してみると、「稼げる企業(〔1〕)」と「経常利益率の高い企業(〔2〕)」は高い割合にあることから、非製造業の方が人材育成に対して積極的な姿勢であることがうかがえる。

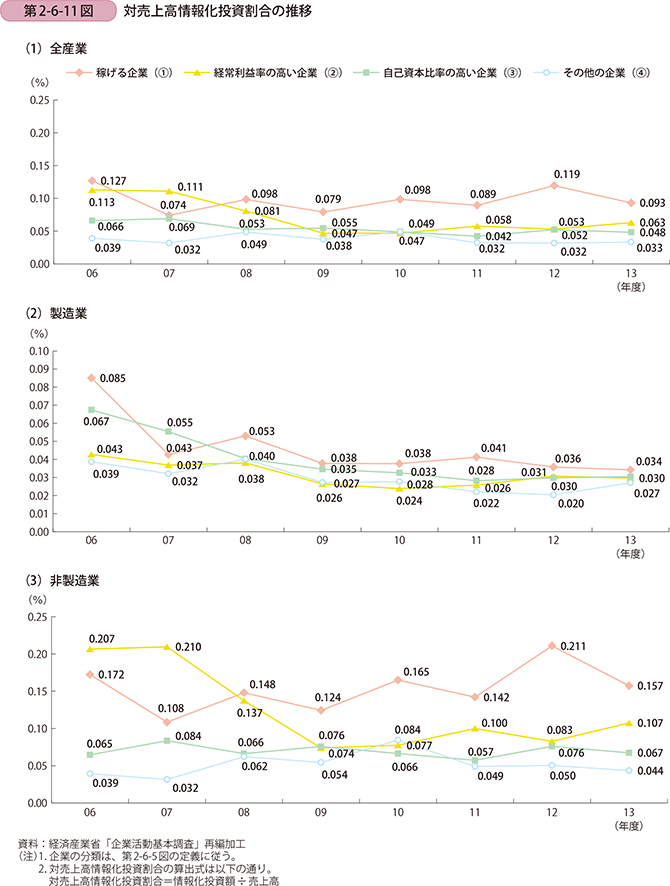

最後に、情報化投資割合について確認する(第2-6-11図)4。全産業で見ると、2006年から2007年にかけては、「経常利益率の高い企業(〔2〕)」が高い水準に位置していたが、2008年以降は、「稼げる企業(〔1〕)」が高い水準に位置していることが分かる。また、「自己資本比率の高い企業(〔3〕)」は、0.06%程度の水準で推移していることが分かる。

4 データの制約上、情報化投資割合の推移については、7年間の分析となることに留意が必要である。

製造業に着目すると、「稼げる企業(〔1〕)」が高い水準にあるものの、総じて、割合が減少していることが見て取れる。「自己資本比率の高い企業(〔3〕)」は、「稼げる企業(〔1〕)」の次に位置していることから、他の投資と比べると、情報化投資に対しては比較的積極的な傾向にあることが推察される。

非製造業を見ると、2006年から2007年にかけては「自己資本比率の高い企業(〔3〕)」が高い水準にあったが、その後、減少傾向にある。「稼げる企業(〔1〕)」に着目すると、2007年以降、微増傾向にあり、他の投資同様、情報化投資についても積極的な傾向にある。加えて、製造業と比較すると、売上高に対する割合も高い傾向にある。また、「経常利益率の高い企業(〔2〕)」を見てみると、0.07%程度の水準で推移していることが分かる。

■各企業分類の特徴

以上の分析に基づき、各分類の企業をまとめると以下の通りとなる。

まず、「稼げる企業(〔1〕)」は、総じて、売上高に対する投資割合が高いことが特徴の一つといえる。「稼げる企業(〔1〕)」は、収益を得ることで投資を行い、成長に向けた基盤を整備する、という好循環が生まれていることが示唆される。

第二に、「経常利益率の高い企業(〔2〕)」に着目する。まず、経常利益率の高さについて「稼げる企業(〔1〕)」と比較すると、2005年には4%ポイント程度の差が生じていたが、2014年には1%ポイント程度になっており、その差が縮小傾向にあることが見て取れた。次に、売上高に対する投資割合について見てみると、「稼げる企業(〔1〕)」と同様に高い水準にあることが分かった。収益を得ていることで、投資に対する姿勢が積極的であることが推察される。

第三に、「自己資本比率が高い企業(〔3〕)」の特徴を見ると、自己資本比率の高さは、「稼げる企業(〔1〕)」と同程度の水準で推移してきたことが分かった。他方で、売上高に対する投資割合は低い傾向にあった。ただし、能力開発費の割合は、製造業では「稼げる企業(〔1〕)」に次いでいることを見ると、人材育成への意識は高い傾向にあることが考えられる。このような結果を踏まえると、「自己資本比率が高い企業(〔3〕)」は、かつては収益力が高く、自己資本の積み上げを行ったが、投資の実施割合が低かったことから、収益力の伸びが鈍化している可能性が示唆される。

最後に、「その他の企業(〔4〕)」を見ると、従業員一人当たり売上高の平均は高水準にあるものの、経常利益率の推移は低水準であり、特に、近年は「稼げる企業(〔1〕)」との差が拡大傾向にあることが見て取れた。また、売上高に対する投資割合も全体的に低い。一人当たり売上高が高く、利益率が低いことから、まずは費用の削減が重要な課題であることが推察される。

このように、本項では、経常利益率等の財務指標や固定資産等の投資費用に着目することで、企業の収益力の違いを概観してきた。この結果から、収益力の高さと投資割合の高さには一定の関係があることが考えられ、企業の成長基盤には、投資を行っていく重要性を再認識することができた。第2項では、これらの企業の成長に差が生じた理由について、企業内部の要因や経営者の意識等に着目して分析し、成長の制約要因を探っていく。