2 稼げる企業の特徴と求められる経営像

第1項では、中小企業の中でも大企業と同様若しくは大企業以上に収益力を持つ企業が存在することを示すとともに、経常利益率と自己資本比率を用いて、中小企業を分類し、これらの企業の売上高、売上高経常利益率、自己資本比率の推移を概観した。また、企業の投資行動に着目し、各企業分類における特徴を分析してきた。

それでは、これらの企業の間で、投資に対する経営者の意識は違っているのだろうか。また、成長企業の経営風土はどのような特徴を持っているのだろうか。以下では「中小企業の成長と投資行動に関するアンケート調査5」を用いて、第2-6-5図の分類に従い、各企業の経営面における特徴や、投資に対する考え方、投資への取組状況をアンケート調査結果に基づいて分析していく。

5 中小企業の委託により、(株)帝国データバンクが、2015年12月に企業30,000社(回収率15.3%)を対象に行ったアンケート調査。

■経営者の年代と企業の創業年数

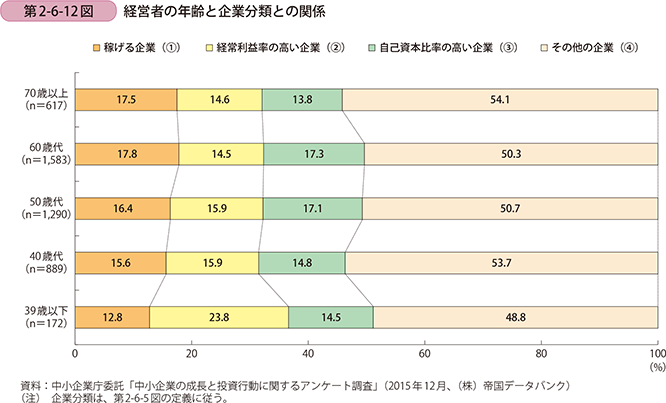

はじめに、経営者の年齢と企業分類との関係について確認する。第2-6-12図を見ると、39歳以下では、他の年齢と比べて、「経常利益率の高い企業(〔2〕)」の割合が23.8%と、最も多いことが分かる。また、40歳代では、「稼げる企業(〔1〕)」が15.6%、「経常利益率の高い企業(〔2〕)」が15.9%、「自己資本比率の高い企業(〔3〕)」が14.8%であり、これら3つの企業が同程度の水準で分布している。この傾向は、50歳代でも同様である。続いて、60歳代を見ると、「稼げる企業(〔1〕)」が17.8%であり、他の年齢と比べて、「稼げる企業(〔1〕)」の割合が最も多い。このように、経営者の年代と企業の稼ぐ力には一定の関係性が見られ、企業が稼ぐ力を維持していくためには、適切なタイミングでの、経営者の新陳代謝が必要であると考えられる。なお、この新陳代謝や、経営者の年代と稼ぐ力の関係については、第2節にて詳細に分析する。

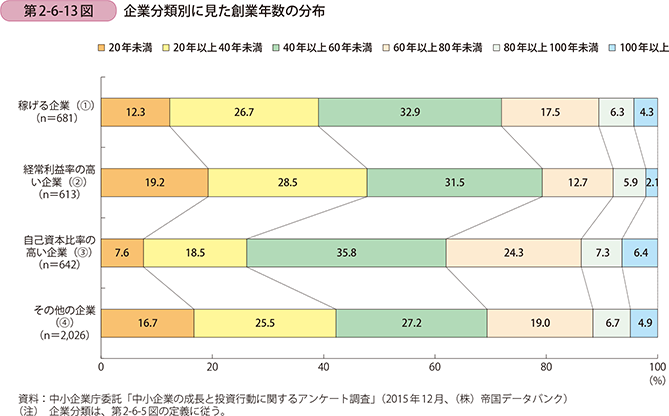

続いて、企業分類と創業年数の分布について確認する。第2-6-13図を見ると、「稼げる企業(〔1〕)」においては、創業年数が「40年未満」の企業が4割程度存在することが分かる。また、「40年以上60年未満」の企業も3割程度存在している。次に、「経常利益率の高い企業(〔2〕)」を見ると、「20年未満」及び「20年以上40年未満」の企業がそれぞれ、19.2%と28.5%となっており、「経常利益率の高い企業(〔2〕)」は、創業年数の短い企業が、他の企業分類と比較して多い傾向にある。

第三に、「自己資本比率の高い企業(〔3〕)」を見ると、創業年数が40年を超えている企業が7割程度存在しており、創業年数の長い企業が多い傾向にある。最後に、「その他の企業(〔4〕)」において、他の企業分類と比較すると、80年未満までの各区分の割合が、同程度の傾向にあることが特徴的である。すなわち、「その他の企業(〔4〕)」は他の企業と比較して創業年数のばらつきが少ないことから、ベンチャー企業のような創立年数が短い企業から長寿企業まで様々な企業が、「その他の企業(〔4〕)」に存在していることが考えられる。

■企業の成長段階と企業風土

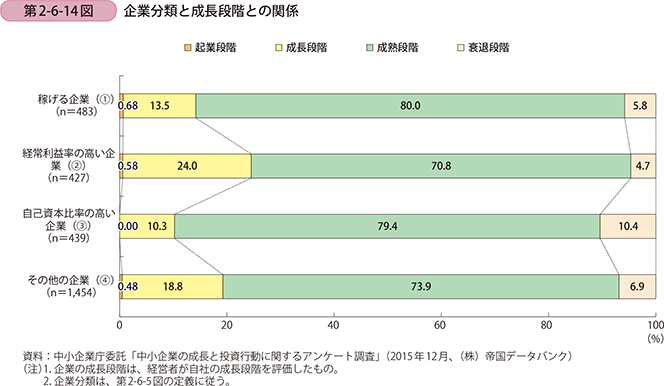

ここで、経営者自身が認識する自社の成長段階を確認してみたい。第1項では、経常利益率と自己資本比率という2つの指標を用いて、企業を分類したが、これらの分類と経営者が認識する自社の成長段階には、関係性はあるのだろうか。第2-6-14図は、企業分類ごとに、経営者が認識する成長段階の分布を示したものである。企業分類ごとに詳細を見ると、「稼げる企業(〔1〕)」は、四つの分類の中で、「成熟段階」と回答した企業が80.0%と最も多い。他方で、「自己資本比率の高い企業(〔3〕)」を見ると、「衰退段階」と回答した企業が10.4%となっており、これは、四つの分類の中で最も多い回答割合となっている。

第2-6-5図に基づき、企業分類と成長段階の関係を考察すると、「稼げる企業(〔1〕)」は経常利益率、自己資本比率共に高く、収益力と安定性を兼ね備えていることから、経営者自身も自社を「成熟段階」と評価した経営者が多いことが考えられる。

次に、「経常利益率の高い企業(〔2〕)」に着目すると、「成長段階」と認識している経営者が多い。「経常利益率の高い企業(〔2〕)」は、成長に対する意欲は四つの企業分類で最も高く、そのため、投資にも積極的であり、自己資本比率が低い可能性がある。成長意欲については、後述で更に詳細を分析するが、「経常利益率の高い企業(〔2〕)」の収益力の高さを考慮すると、企業の成長には経営者が自社を成長させていくという意識も重要な要素であることが示唆される。

第三に、「自己資本比率の高い企業(〔3〕)」を見ると、収益力は「稼げる企業(〔1〕)」と比べて低いものの、自己資本比率は「稼げる企業(〔1〕)」と同水準であり、安全性を評価し、「成熟段階」と回答した企業が多いことが示唆される。加えて、第2-6-13図で見たとおり、「自己資本比率の高い企業(〔3〕)」は、創業年数が長い企業が多いことと経常利益率が低い水準にあることに鑑みるに、「衰退段階」と回答した企業も多い傾向になった可能性がある。

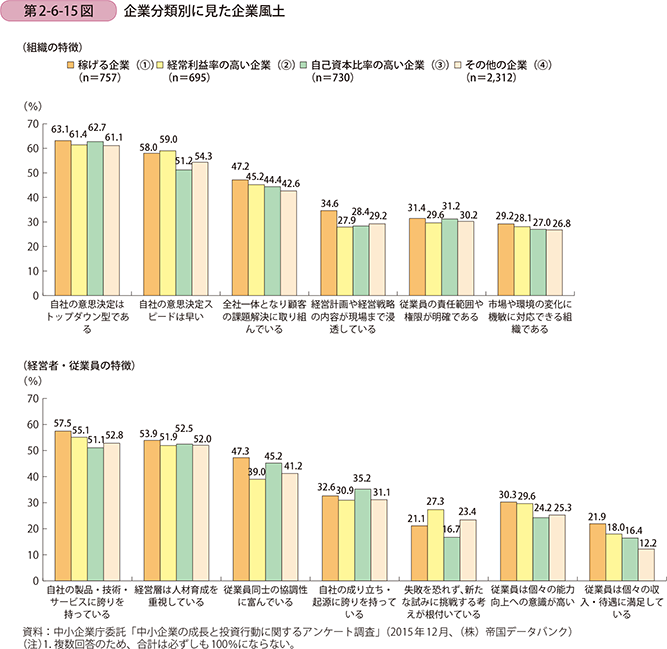

続いて、企業風土について見てみる。第2-6-15図を見ると、「自社の意思決定はトップダウン型である」や「経営層は人材育成を重視している」といった項目は、どの企業にも、共通して該当する企業風土であることが分かる。また、企業分類別に見ていくと、「稼げる企業(〔1〕)」では、「経営計画や経営戦略の内容が現場まで浸透している」が34.6%となっており、他の企業よりも回答割合が高く、経営層が事業計画等を策定し、それを全社一体で共有する、という組織的な経営を目指していることがうかがえる。また、「従業員は、個々の収入・待遇に満足している」に対する回答割合も21.9%と、他の企業より高く、「稼げる企業(〔1〕)」は、従業員の自社に対する満足度も高いことがうかがえる。

次に、「稼げる企業(〔1〕)」と同様に収益力が高い「経常利益率の高い企業(〔2〕)」に着目すると、「経常利益率の高い企業(〔2〕)」は、「失敗を恐れず、新たな試みに挑戦する考えが根付いている」に対する回答割合が27.3%となっており、他の企業分類よりも自社の成長に対して積極的な姿勢がうかがえる。

他方で、収益力は低いものの、自己資本比率が高い「自己資本比率の高い企業(〔3〕)」はどのような特徴が見られるだろうか。同図を見ると、「自己資本比率の高い企業(〔3〕)」は「自社の成り立ち・起源に誇りを持っている」と回答する割合が35.2%となっており、他の企業の回答割合よりも高い。これとは逆に、「失敗を恐れず、新たな試みに挑戦する考えが根付いている」に対する回答割合は16.7%と、他の企業分類より低い回答割合となっている。「自己資本比率の高い企業(〔3〕)」は、自社の社歴、蓄積やノウハウに自信を持っている一方で、新規事業の展開、新規市場への進出といった新たな試みに課題がある可能性が示唆される。

■経営者の外部環境の変化への意識と成長意識

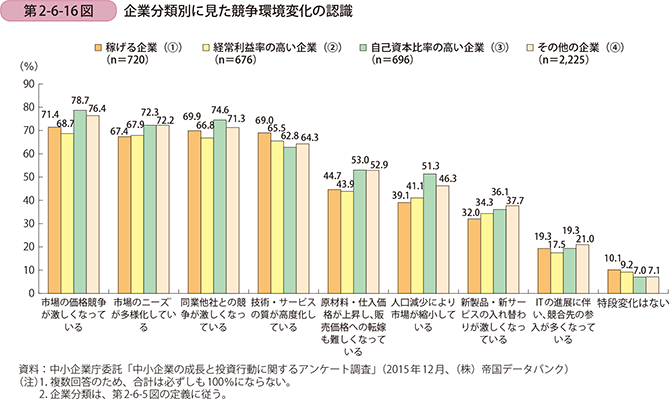

ここからは、経営者が認識する自社の競争環境の変化について見ていく。第2-6-16図は、企業分類別に見た外部環境変化の認識である。これを見ると、収益力が低い「自己資本比率の高い企業(〔3〕)」や「その他の企業(〔4〕)」は、「市場の価格競争が激しくなっている」や「市場のニーズが多様化している」、「人口減少により市場が縮小している」、「同業他社との競争が激しくなっている」への回答割合が高く、市場の変化を好ましくない状況と捉えている企業が多いことがうかがえる。

他方で、収益力が高い「稼げる企業(〔1〕)」や「経常利益率の高い企業(〔2〕)」は、「技術・サービスの質が高度化している」に多く回答しており、自社の技術・サービスと市場の動向を見極めている傾向にあることが示唆される。

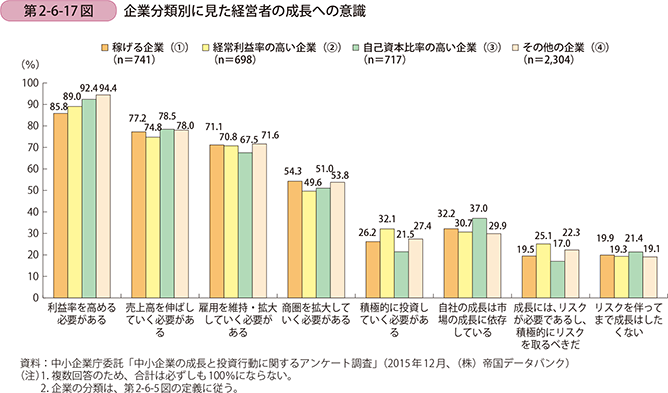

続いて、成長に対する意識を確認してみる。第2-6-17図は、経営者の成長に対する意識を企業分類別に見たものである。これを見ると、「利益率を高める必要がある」への回答割合は、どの企業も高いことから、企業が成長に向けて利益率を高めることへの意識が高いことがうかがえる。他方で、成長に向けた手段に対する意識を確認すると、「積極的に投資していく必要がある」や「成長には、リスクが必要であるし、積極的にリスクを取るべきだ」といった、成長に向けた積極的な姿勢は、「稼げる企業(〔1〕)」や「経常利益率の高い企業(〔2〕)」において高い傾向が見られる。逆に、「自己資本比率の高い企業(〔3〕)」は、「自社の成長は市場の成長に依存している」への回答割合が他の企業よりも高い。

以上から、「稼げる企業(〔1〕)」や「経常利益率の高い企業(〔2〕)」は、収益力が高く、成長への積極性も高いことが見て取れた一方で、「自己資本比率の高い企業(〔3〕)」は、成長への意思はあるものの、「稼げる企業(〔1〕)」や「経常利益率の高い企業(〔2〕)」と比較すると、その姿勢は保守的な傾向が見られる。

コラム2-6-1

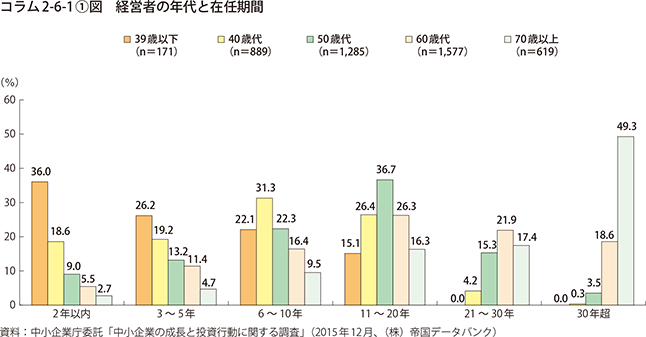

経営者の在任期間及び代数と成長段階との関係

経営者の在任期間や就任代数の違いによって、経営者の自社の成長段階への認識に違いがあるだろうか。本コラムでは、経営者の在任期間及び代数と、経営者が感じている自社の成長段階との関係について見てみる。

まず、経営者の年代別の在任期間の傾向を踏まえながら、経営者の在任期間と成長段階の関係を見てみる。コラム2-6-1〔1〕図で、経営者の在任期間と経営者の年代の関係から見てみると、経営者の在任期間の平均は、「11~20年」に集中する傾向にあることが見て取れ、その在任期間において最も多い年代は50歳代である。また、「6~10年」において、最も高い回答割合が「40歳代」で31.3%であること、「21~30年」において、最も高い回答割合が「60歳代」で21.9%であることを考慮すると、30歳代で経営者に就任している事例が多いことが推察される。

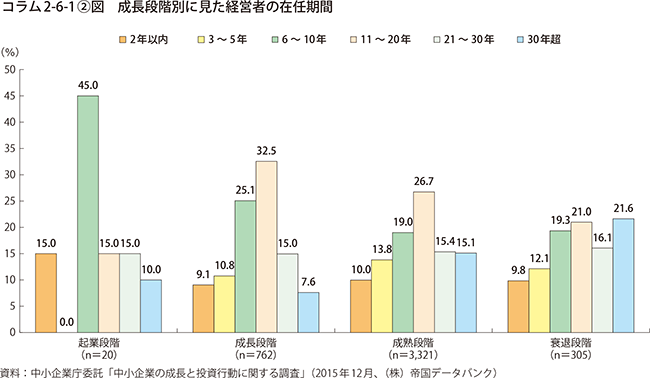

続いて、成長段階別に経営者の在任期間を確認してみる。コラム2-6-1〔2〕図を見ると、成長段階と回答している経営者の中で、最も多い在任期間は、6~10年であることが分かる。また、成熟段階では11~20年が、衰退段階では、11~20年及び30年超の在任期間の経営者が多いことが分かる。すなわち、企業が成長段階、成熟段階、衰退段階に推移するに従い、経営者の在任期間も長期化する傾向にある。このことから、企業が継続的に成長していくためには、然るべきタイミングで経営者の若返りが必要なことが示唆される。このことを、別の視点から考察してみる。

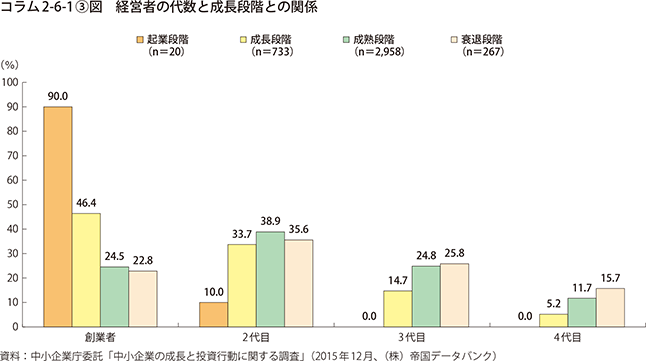

コラム2-6-1〔3〕図は、経営者の代数と成長段階の関係を見たものである。これを見ると、経営者の代数で最も多いのは2代目であることが分かる。成長段階との関係を見ると、成長段階にある企業は、創業者である傾向が強く、創業者から代数を重ねるに従い、成熟企業や衰退企業が増加していくことが分かる。コラム2-6-1〔3〕図からは、経営者の代数が上がっていくにつれ、成長段階にある企業が減少していく傾向にあることが示された。経営者の代数が上がるにつれ、市場の成熟等から、自社の企業が成熟段階若しくは衰退段階と回答する割合が高くなっていると推察される。企業が持続的に成長していくためには、適切なタイミングで新陳代謝が行われると同時に、自社の市場環境の変化に応じて、自社の収益の柱を見直していくことが必要であることも考えられる。

コラム2-6-2

企業の生存率と長寿企業

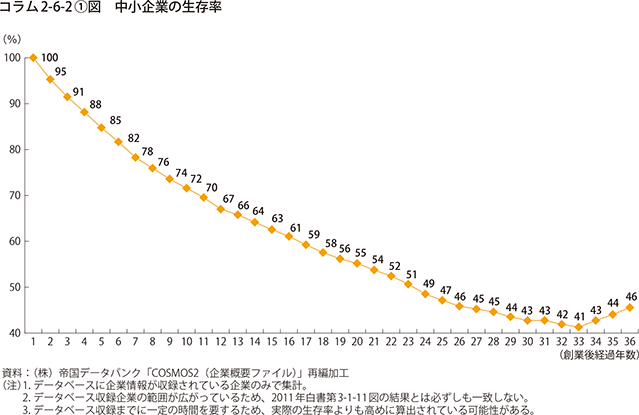

以上では、様々な指標により企業の成長性について評価し、また直前のコラムでは成長段階と経営者の就任代数に着目して、分析を行った。それでは、我が国の企業の生存年数は、どのような実態にあるのだろうか。

コラム2-6-2〔1〕図は、我が国における創業後経過年数ごとの企業生存率を表している。同図によれば、創業後10年後には約3割の企業が、20年後には約半数の企業が退出しており、創業後の淘汰の厳しさがうかがえる。

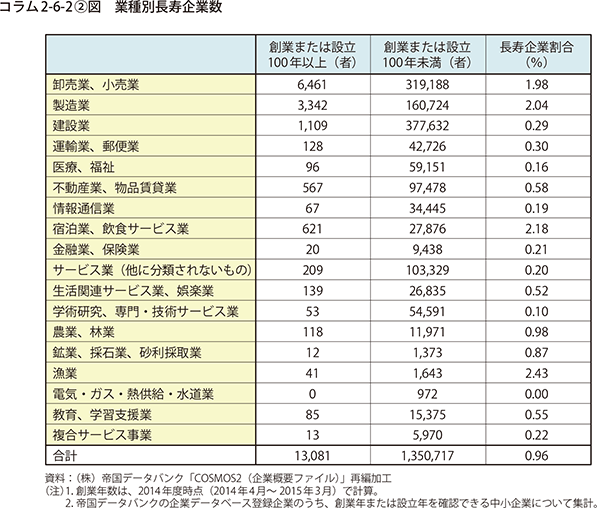

変化し続ける事業環境を正確に捉えて収益を維持し、事業を長く続けることは容易ではない。(株)帝国データバンクの企業データベース6によれば、2014年時点で創業または設立100年以上の長寿企業は、全体の約0.96%(13,081者)に過ぎない。業種別で見ると、最も多いのは卸売・小売業で6,461者、次いで製造業の3,342者、そして建設業の1,109者となっている(コラム2-6-2〔2〕図)。

6 国内の企業全てを網羅するものではない点には注意が必要であるものの、国内約70万社の企業データを収録する民間データベースである。

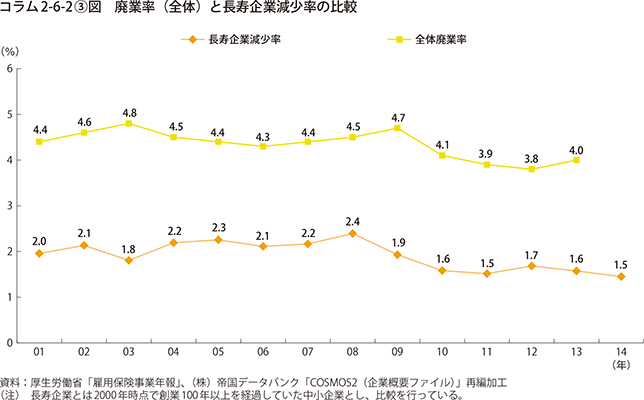

時代ごとに様々な経営危機を乗り越え、事業を続けてきた長寿企業にはどのような特徴があるのだろうか。ここで長寿企業7の減少率に着目し、全体の廃業率と比較するとコラム2-6-2〔3〕図のようになり、長寿企業の減少率の方がおよそ2%低く推移している。長寿企業は非長寿企業と比べて事業環境の変化に強く、持続的に事業を行う力があると考えられる。

7 ここでは、基準年において創設100年以上の企業を長寿企業と定義する。

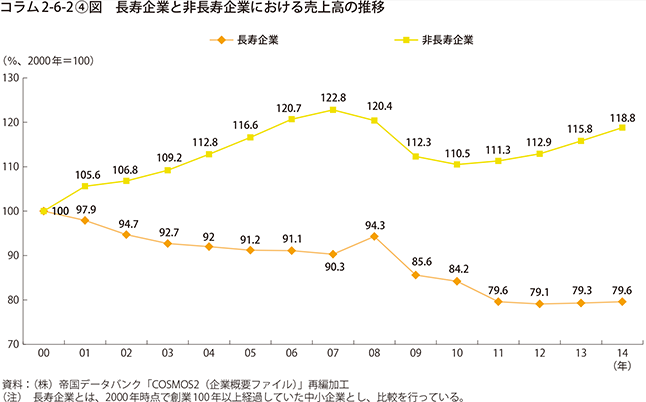

他方で、売上高を比較すると、長寿企業の売上高は創設100年以内の企業と比べて低く推移している(コラム2-6-2〔4〕図)。2000年の水準を100とすると、非長寿企業では2014年の売上高水準は118となっており、2割弱伸びている。しかしながら、長寿企業においては、2割強低下しており両社の間には約4割の開きがある。

長寿企業の特徴として、売上高の伸びは非長寿企業と比べ小さい一方で、長期間にわたり安定的に経営を行っている傾向が見られる。売上高をほどほどの水準で維持しながら、長期的に事業を行っているといえる。本節においては、企業の成長に向けた投資や、「稼ぐ力」の向上に焦点を当てて論じてきた。しかし、事業環境が変化する中で、家業を後世につなぎ、未来に残していくことが、売上拡大や成長よりも重視される場合もある。

長期安定的な経営の持続もまた、重要な視点である。

事例2-6-1. 株式会社セラリカNODA

時代に合わせて伝統を応用し、柔軟に生き残る長寿企業

神奈川県愛川町の株式会社セラリカNODA(従業員数18人、資本金4,000万円)は、和ろうそくや鬢付け油向けのロウ製造業者として江戸時代天保年間(1832年)に創業8した。本来の生命ロウとは、生物が自らを守るために分泌した生体保護成分である動植物ロウだ。社名の「セラリカ」とは、スペイン語で「ロウ」を意味するセラ(CERA)と「豊かな」を意味するリカ(RICA)を合わせた生物系のロウを指す9。

石油ロウの台頭や液体整髪料への需要の転換等の時代の変化を受けて生命ロウの用途は徐々に狭まっていったが、現社長、野田泰三氏は情報記録産業に注目し、大手複写機メーカーに売り込みを行った。1980年代当時、米国の大手企業が乾式コピー機の特許を軒並み押さえる中、日本独自の普通紙複写機開発に取り組んでいた大手企業の技術者に、生命ロウの熱に対してシャープ(熱変動により溶けやすく、固まりやすい)という特徴が認められ、同社の生命ロウはトナー等の添加剤として採用されることとなった。

その他、同社では木造建築向け自然塗料10や天然食品添加物、天然化粧品原料としての農薬フリー原料等、生命ロウ独自の機能性と安全性を応用した幅広い製品を製造開発している。生命ロウという昔ながらの天然素材を、長い歴史の中で様々な分野で生かし切る技術を応用し、現代に合わせて柔軟に生き残っている長寿企業である11。

■リスクを伴う行動への企業の意識

企業が成長し稼ぐ力を強化するためには、各企業が成長基盤を整備することが必要となる。その成長基盤とは、設備投資や人材投資といった投資行動に他ならない。前述のとおり、稼げる企業ほど、成長には投資が必要と答えており、経営者も投資の必要性については強く意識していることがうかがえる。他方で、企業が投資を行うことは不確実的な行動であり、リスクが伴う。そこで、企業の投資行動の実態を分析するに際し、まずは、企業のリスクを伴う行動(以下、「リスクテイク行動」という。)に対する意識や、リスクテイク行動を行う際に企業が重要視する項目について確認していく。

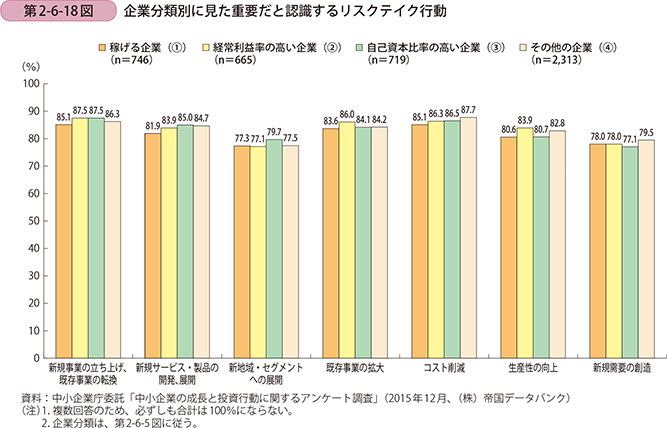

まず、リスクテイク行動に対する企業の意識を確認する。第2-6-18図は、企業分類別にリスクテイク行動への認識の高さを示したものである。これを見ると、「経常利益率の高い企業(〔2〕)」や「自己資本比率の高い企業(〔3〕)」は、リスクテイク行動を重視する姿勢が、「稼げる企業(〔1〕)」や「その他の企業(〔4〕)」の企業よりも高い傾向にあることが分かる。また、「自己資本比率の高い企業(〔3〕)」は、「新規事業の立ち上げ、既存事業の転換」や「新規サービス・製品の開発、展開」への意識も高いことがうかがえ、特に、「新地域・セグメントへの展開」に対する回答割合が他の企業よりも高い点が特徴的である。また、「経常利益率の高い企業(〔2〕)」を見ると、「既存事業の拡大」が他の企業よりも回答割合が高く、また、「コスト削減」や「生産性の向上」への意識も高い。他方で、「稼げる企業(〔1〕)」に着目すると、他の企業分類と比べ、リスクテイク行動への意識はやや低い傾向にあるものの、「新規事業の立ち上げ、既存事業の転換」への意識は高い傾向にある。

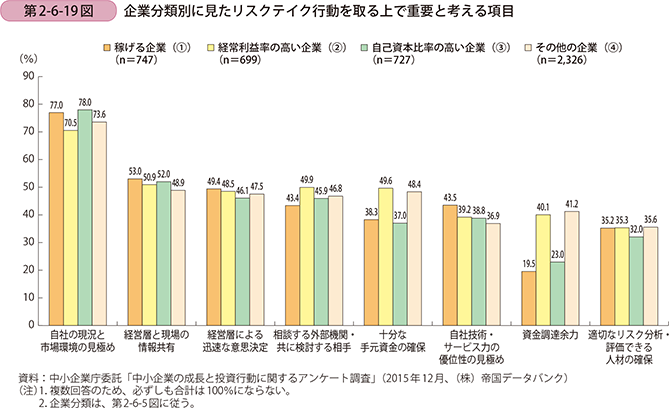

では、企業のリスクテイク行動の選択を決定する要因は何であろうか。第2-6-19図は、企業がリスクテイク行動を取る上で重要と考える項目を聞いたものである。第2-6-19図を見ると、企業はリスクテイク行動を取る際に、「自社の現況と市場の見極め」を最も重要視していることが分かる。次に、企業分類別に見ると、「稼げる企業(〔1〕)」は、「経営層と現場の情報共有」や「経営層による迅速な意思決定」という、組織体制や企業内部の要因を重要視している傾向にあることがうかがえる。加えて、「自社技術・サービス力の優位性の見極め」に対する回答割合も高く、リスクテイク行動を取る際に、事業の戦略性を意識している姿勢がうかがえる。

次に、「経常利益率の高い企業(〔2〕)」を見ると、「相談する外部機関・共に検討する相手」が49.9%であり、外部機関との連携を重要視している傾向にある。加えて、「十分な手元資金の確保」や「資金調達余力」への回答割合も高い。これは、「経常利益率の高い企業(〔2〕)」は、自己資本比率が低いことを自社でも認識していることに起因していると推察される。また、「十分な手元資金の確保」や「資金調達余力」の回答割合が高いのは、「その他の企業(〔4〕)」も同様である。

続いて、「自己資本比率の高い企業(〔3〕)」を見ると、「稼げる企業(〔1〕)」と同様、「経営層と現場の情報共有」の回答割合が高い傾向にあることが分かる。

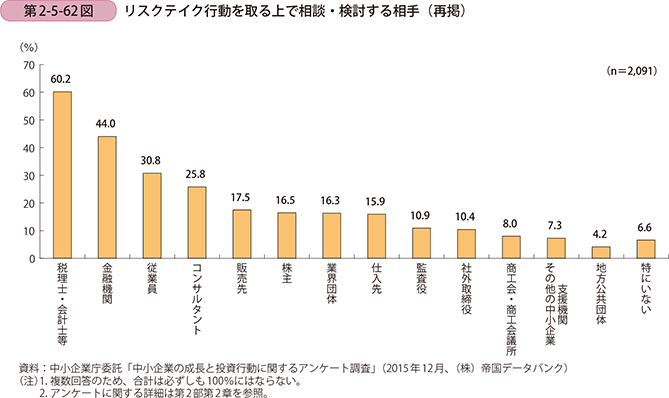

ここで、投資に積極的な傾向である「経常利益率の高い企業(〔2〕)」が、他の企業分類と比較して、回答割合が高かった「相談する外部機関・共に検討する相手」について、具体的な相談相手、検討相手を確認してみる。改めて、第2-5-62図(再掲)を見ると、リスクテイク行動を取る上で、相談・検討する相手として最も多いのは、「税理士・会計士等」である。次いで、「金融機関」が44.0%、「従業員」が30.8%となっている。「税理士・会計士等」は、中小企業にとって身近な存在であり、リスクテイク行動を取る際にも、気軽に相談できる相手であることがうかがえる。また、「税理士・会計士等」と同様に、「金融機関」も中小企業にとっては重要な存在であることから、リスクテイク行動を取る上で相談・検討する相手として上位に位置していると考えられる。加えて、中小企業にとって、自社のビジョンに沿って全社員が一体となって仕事を進めていくことが重要であることから、リスクテイク行動を取る上で相談・検討する相手として「従業員」が上位に位置していると推察される。

ここまで、中小企業のリスクテイク行動への考え方や重要視している項目、また、実際の取組状況の把握、そして、リスクテイク行動を選択する上で重要とする項目を分析してきた。次項では、リスクテイク行動を達成するための具体的な投資行動について、分析していく。

コラム2-6-3

企業成長と企業のリスクテイク行動

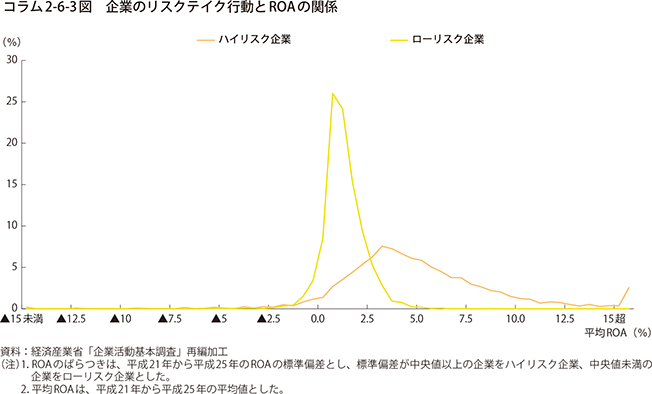

本コラムでは、企業のリスクテイク行動を指標化し、企業のリスクテイク行動と収益の関係を考察していきたい。企業がリスクテイク行動を取る場合、企業の収益は各年で大きく変動することが想定される。そこで、企業の収益力のばらつきを企業のリスクテイク行動の指標として用いる。すなわち、収益力のばらつきが大きいほど、企業がリスクテイク行動を取る傾向にあると考えていくことになる。ここでは、企業の収益力として総資本利益率(以下、「ROA」という。)を用い、収益力のばらつきは、ROAの標準偏差を用いることとする12。

この指標を用いて、中小企業のリスクテイク行動と収益の関係を見たのが、コラム第2-6-3図である。コラム第2-6-3図は、ROAのばらつきが中央値以上の企業をハイリスク企業、中央値未満の企業をローリスク企業として、これらの企業のROAの分布を見たものである。これを見ると、ハイリスク企業の方が、ローリスク企業よりも、ROAの平均が高くなっていることが分かる。このように、ROAのばらつきを用いて企業のリスクテイク行動を測った場合、リスクテイク行動をしている企業の方が、そうでない企業よりも収益力が高まることが示唆される。

12 経済財政白書(2008年版)では、上場企業を対象にROAのばらつきを企業のリスクテイク行動の指標として用い、リスクテイク行動と収益の関係について考察している。

事例2-6-2. 水上印刷株式会社

マーケティングからロジスティックスまで印刷に関わる全てを顧客に提供し、

高付加価値を創造する企業

東京都新宿区に本社を構える水上印刷株式会社(従業員数132名、資本金1,000万円)は、オフセット印刷及び特殊印刷を主力とする企業である。同社は市場が縮小傾向にある印刷業界において、業績を4期連続で伸ばしており、同業他社と比較すると、5倍程度の収益力となっている。

B to B企業の同社が大切にしているのは、マーケットシェアを追うのではなく、いかに顧客とのマインドシェアを作れるか、ということである。価格競争をして多くの顧客に製品を売っていくのではなく、顧客が真に求める付加価値を理解し提供することで、一社の顧客により長く、そして、より多くの自社製品を使ってもらえることを大切にしている。そのため、同社では、顧客との接点を増やし、顧客満足度を上げることで、取引の機会が多く生まれることが自社の成長につながる、と代表取締役社長の河合克也氏は考えている。

このような、同社の理念を実現していくため、河合社長は自社を「お客様の“面倒くさい”を解決する会社」と定義している。すなわち、印刷業を核としながらも、自社を情報加工業と捉え、マーケティング部門やロジスティックス部門等の機能も有することで、印刷に関連するプロセスを全て顧客に提供できる「フルサービスカンパニー」として、高付加価値を創造している。加えて、同社では、100%直接取引にこだわる、という方針を打ち出している。それは、同社が下請けにならないことで、価格交渉が可能になることに加え、対等な目線で顧客と向き合えるという背景があるからである。このような考えも、同社が他社よりも高い収益を上げている源泉であろう。

このような高い顧客満足を目指すと同時に、河合社長は従業員満足も重要視している。それは、顧客満足と従業員満足の総和が、企業の永続的発展につながると河合社長は考えているからだ。従業員満足を高めるためには、給与等の経済的価値と、やりがい等の精神的価値の両方を得られる環境が不可欠であると河合社長は語る。加えて、従業員個々のスキルを向上させ、更に顧客に満足してもらえるよう、同社では、「日本一勉強する会社になろう」をスローガンとして掲げ、一人当たり年間120時間程度の教育を行っている。それは、サービスは顧客ごとに求められるものが異なるため、そのような個別のニーズに対応していくには、現場が自律的に判断していく必要がある、という河合社長の考えがあるからだ。そして、その考えを従業員と共有している。人材の質が高まることで、同社の収益力が更に高まることが期待できよう。

河合社長に今後について伺うと、「従業員満足度と顧客満足度を高め、顧客に選ばれる会社、従業員に選ばれる会社(人が集まる会社)を目指し、10年20年後も成長し続ける企業でありたい。中小企業、印刷業等の既成概念にとらわれない新しい企業像を打ち出していきたい。」と目指すべき姿を語った。

事例2-6-3. 株式会社生活の木

新たな市場を創造したハーブ業界のパイオニア企業

東京都渋谷区に本社を構える株式会社生活の木(従業員数730名、資本金1,000万円)は、ハーブ類を中心とした各種商品の製造小売・卸売を行っており、同分野でのパイオニア企業である。同社は、ハーブやアロマテラピーという、これまでなかった文化を日本に根付かせ、これらの市場の拡大とともに成長を遂げている。

現在の代表の重永忠氏は3代目。先代は洋食器の製造販売を行っていたが、中国からの輸入が拡大しており、事業の将来性を不安視していた。ちょうどその頃、先代が米国へ視察に行った際、ハーブを活用したライフスタイルを見て、いずれ日本でもこのような自然の恵みのものが好まれる文化が根付くだろう、という思いから、ハーブ事業に取り組み始めた。

まず、同社が取り組んだのはポプリ13の販売であった。小学生の少女向け雑誌とタイアップして、消費者自らがポプリ作りをするという流行を作り上げることで、徐々に日本でもハーブ市場が作られ始めていった。最初はマニア向けの市場であったが、ポプリ作りに親しんだ世代が大人になったことや、全国の主要都市に直営店やパートナーショップを構え、商品の販売だけでなくハーブやアロマテラピーの魅力や使い方、ハーブやアロマテラピーを取り入れたライフスタイルの紹介等を、消費者に伝えられるネットワークを構築できたことが奏功し、市場規模の拡大とともに同社も成長を遂げた。加えて、日本アロマ環境協会14とアロマテラピーの資格認定制度の策定に関わり、アロマテラピーの資格を持った人たちが、アロマテラピーやハーブの普及を後押しする仕組みを作り上げ、市場の裾野を大きく広げた要因となった。その後、日本メディカルハーブ協会15やメディカルハーブ検定16の策定に関わるなど、継続して市場の拡大に努めている。

このように、同社の強みは「世界中のハーブを活かすためのネットワークが構築されている」ことと、「それらのハーブを、日々の生活に活かすという付加価値をつけるための体制が整っている」ことである。ハーブに関する事業を総合的に展開している企業は、世界を見ても同社以外にないため、同社には、世界中からハーブに関する情報が集まるようになっている。

重永社長に成長の要因を伺ったところ、ここまで会社規模が大きくなった背景には、本業一筋で投資を続けてきたことにあるという。「オール自前主義」を掲げ、原材料の仕入から、商品開発、製造販売、物流まで一貫して自社で手掛けており、自社で生み出した商品に責任を持つという考えを貫いている。また、ハーブやアロマテラピーという「文化」を創るために、ハーブやアロマテラピーの楽しみ方を提案し、それを体験できる「場」(店舗やスクール、ハーブガーデン等)の提供を経て、顧客のニーズを汲み取った商品開発を行ってきた。これらの流れを回していくことで、日本におけるハーブやアロマテラピーの文化が深まり、市場の成長とともに自社も成長してきたという。

今後については、「食」の分野にも注力することで、ハーブやアロマテラピー以外にもスーパーフード17等の事業の柱を増やし、社会的な影響力を高めるとともに、自社の企業価値を高め、より働き甲斐のある企業を目指したいと語った。

13 ポプリとは、ハーブや精油等を混ぜ合わせて容器に入れ熟成させて作る室内香の一つである。

14 アロマテラピーの普及・啓発を目的に1996年に設立された日本アロマテラピー協会を母体として、2005年に環境省所管の法人許可を受け社団法人になり、2012年に公益社団法人として新たに設立された。ここで、アロマテラピーとは、植物やハーブを健康増進や美容に役立てていこうとする自然療法のことである。

15 医療や健康作りの分野におけるハーブの普及を目指し、2006年に特定非営利活動法人として法人格を取得した。同社によると、現在、会員数は約一万人である。

16 15種類のハーブを題材に、メディカルハーブの安全性、有用性、使い方等ハーブを楽しむために知っておきたい基礎知識を身につける検定。ここで、メディカルハーブとは、ハーブに含まれている成分を健康維持に使おうとするものである。

17 スーパーフードとは、一般的な食品よりも栄養成分が高かったり、一部の栄養成分が突出して多く含まれたりする自然食品として、近年注目されている食品である。

事例2-6-4. 株式会社あいや

食品用抹茶市場を切り開いてきた長寿企業

愛知県西尾市に本社を構える株式会社あいや(従業員数100名、資本金3,000万円)は、1888年に創業した抹茶の製造販売会社である。同社は、抹茶を食品加工用に転換することで、新たな抹茶市場を築き上げてきた。

代表取締役社長の杉田芳男氏は、企業が継続的に成長していくために重要なのは、変えてはいけないことと、変えなければいけないことを見極めることだという。同社にとって、変えてはいけないこととは茶臼で挽く高品質な抹茶であり、変えなければならないこととは、同社が参入する市場である。同社が食品加工用としての抹茶市場を開拓していった背景には、他社に比べて、同社が扱う西尾産の抹茶は無名の抹茶ということがあった。そこで、競合他社と比較しても高品質な抹茶を付加価値として、他社がやったことがない食品加工用の抹茶の製造を始めたことが、同社が市場を切り開いてきたきっかけであった。

また、同社が大事にしているのは、顧客のニーズに合わせる、ということである。例えば、同社は海外展開を積極的に行っているが、海外の市場では、それぞれの市場の嗜好に合ったものを販売するようにしている。例えば、欧州では、ハーブティーが好まれており健康志向の高い市場であることから、抹茶をハーブティーと同じく健康効果の高い製品であることをアピールし、彼らの生活の中に自然と抹茶が溶け込むようにした。ここにも、杉田社長の考えである、変えてはいけないことと変えなければいけないことの精神が表れているといえる。

杉田社長に今後の展望を伺うと、「国内では抹茶メーカーのリーディングカンパニーというポジションを堅持しつつ、海外ではフロンティア企業として、特に東南アジアといった新マーケットに積極的に展開していきたい。」と語った。同社が開拓する新しい市場が、なぜ海外なのか。それは、誰もやったことがないからだと杉田社長は語る。食品加工用の抹茶を製造し始めたのも、誰もやったことがなかった取組であり、新しい市場を開拓するのも、過去に誰もやったことがない取組である。こうした過去に誰も取り組んだことがない市場を開拓していくことは、杉田社長にとっての挑戦でもある。ただし、それは無謀な挑戦ではなく、お茶の強みは健康に良いということが、必ず、市場に受入れられるという自信があるからこそである。

変えてはいけないものを見極めながら、変えていかなければいけないことには積極的に挑戦していく、そのような社長の姿勢が、同社の強みでもあるといえよう。

■投資行動の実態把握

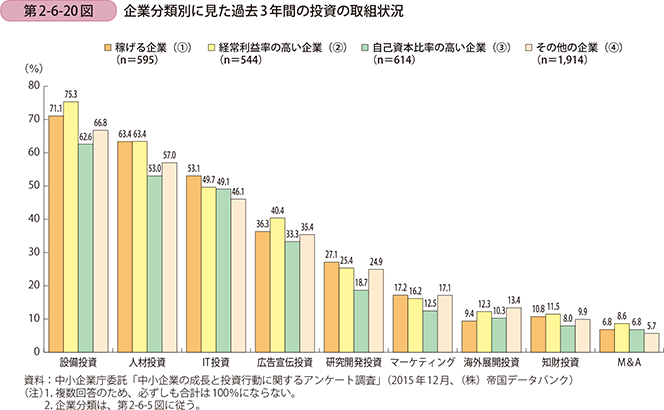

ここからは、中小企業の投資行動の実態について見ていく。第2-6-20図は、過去3年間の投資行動を企業分類別に示したものである。全体の傾向を概観すると、「設備投資」や「IT投資」、「人材投資」の実施割合が高いことが分かる。

次に、企業分類別に特徴を見てみる。まず、「稼げる企業(〔1〕)」を見ると、「IT投資」が53.1%、「研究開発投資」が27.1%となっており、これらの投資の実施割合が他の企業よりも高い傾向にあることが分かる。他方で、「海外展開投資」は、他の企業と比較すると低い傾向にある。続いて、「経常利益率の高い企業(〔2〕)」を見ると、総じて他の企業より、投資に積極的な姿勢がうかがえ、特に、「設備投資」が75.3%、「広告宣伝投資」が40.4%となっており、投資への積極的な傾向が強く見られる。

第三に、「自己資本比率の高い企業(〔3〕)」を見ると、総じて、他の企業分類よりも投資の取組状況が低い傾向にあることが見て取れる。

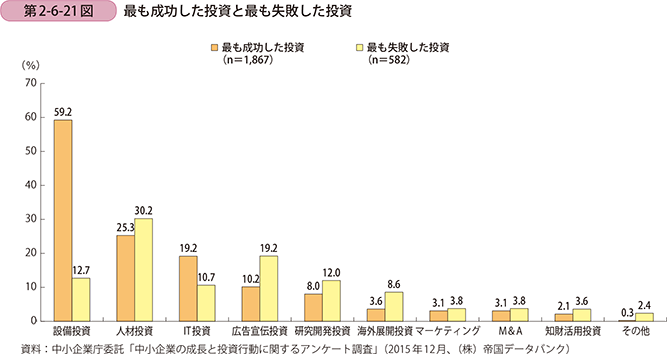

次に、第2-6-20図で回答した投資行動の中で、最も成功した投資と最も失敗した投資について見たものが、第2-6-21図である。これを見ると、最も成功した投資は「設備投資」が突出して高いことが見て取れる。他方で、「人材投資」は失敗した割合の方が高い。第2-6-20図で見たとおり、企業の投資行動において、「人材投資」への取組状況は高い割合であった。この結果を踏まえて考察すると、企業は「人材投資」への意識が高いものの、成功するには他の投資よりも課題があることが示唆される。例えば、中小企業白書(2015年版)では、中核人材の育成における課題18として、人材育成を行う人材の不足という、人材不足のジレンマが生じていることを述べており、人材投資を行う上では、社内の人材配置や外部機関の活用が一つの解決策になることが考えられる。

18 中小企業白書(2015年版)P240-P241を参照。

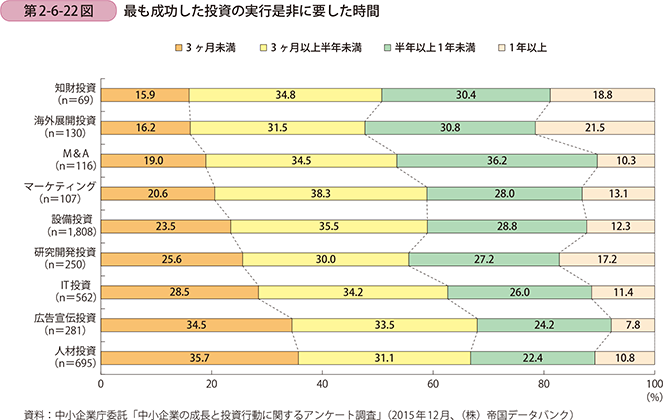

ここで、投資行動を実行に移すまでに要した時間を投資別に見てみる。第2-6-22図は、最も成功した投資について、経営者もしくは経営層が投資実行是非の検討に要した時間を見たものである。これを見ると、「知財投資」や「海外展開投資」、「M&A」といった投資は、「半年以上1年未満」の回答が多く、検討期間が長期化する傾向がうかがえる。他方で、「IT投資」や「広告宣伝投資」、「人材投資」は、「3ヶ月未満」が最も多く、意思決定に要する時間は比較的短いことが分かる。「設備投資」を見てみると、「3ヶ月以上半年未満」が35.5%と最も多い一方で、「半年以上1年未満」の回答割合が28.8%、「3ヶ月未満」も23.5%と、これらの回答割合も比較的多い傾向にある。「設備投資」は規模が多岐に渡っていることが、このような回答割合になっている要因であると推察される。

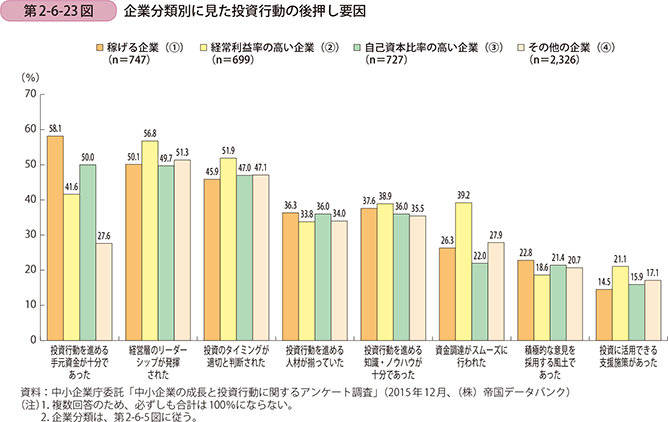

では、このような投資は、社内のどのような後押しによって、実行に至ったのか。第2-6-23図で、企業分類別にその特徴を確認してみる。同図を見てみると、「稼げる企業(〔1〕)」においては、「投資行動を進める手元資金が十分であった」が58.1%となっており、最も回答割合が高い。また、「経営者のリーダーシップが発揮された」が50.1%、「投資のタイミングが適切と判断された」が45.9%となっており、これらの回答割合も比較的高いことが分かる。

続いて、投資に積極的な傾向にある「経常利益率の高い企業(〔2〕)」を見てみると、「経営者のリーダーシップが発揮された」が56.8%、「投資のタイミングが適切と判断された」が51.9%となっており、これらの回答割合が高いのは、「稼げる企業(〔1〕)」と同様の傾向である。加えて、「資金調達がスムーズに行われた」が39.2%であり、他の企業と比較して、資金面での回答も高い。「稼げる企業(〔1〕)」と「経常利益率の高い企業(〔2〕)」は、ともに資金面での回答が多い傾向にあるが、回答項目に違いが生じているのは、自己資本比率の違いが背景にあると考えられる。このように、「稼げる企業(〔1〕)」や投資に積極的な傾向である「経常利益率の高い企業(〔2〕)」は、投資行動を実行する上で、自社の資金力や経営者の統率力、そして、投資のタイミングを適切に捉える分析力や洞察力を重要視している傾向がうかがえる。

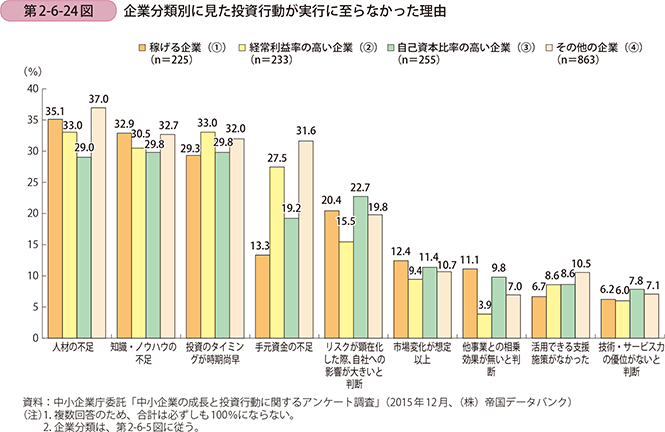

逆に、投資行動に至らなかった要因を見てみる。第2-6-24図は、一度は投資を検討したものの、実行に至らなかった理由を示したものである。第2-6-24図をみると、「人材の不足」や「知識・ノウハウの不足」といった人材面での要因が高い割合となっている。加えて、「投資のタイミングが時期尚早」という、市場の動向と自社の技術・サービスの見極めに係る項目も高い割合となっており、特に「経常利益率の高い企業(〔2〕)」ではその傾向が顕著である。「その他の企業(〔4〕)」に着目すると、「手元資金の不足」に対する回答割合が31.6%となっており、資金面での課題が重要であることがうかがえる。さらに、「自己資本比率の高い企業(〔3〕)」に着目すると、「リスクが顕在化した際、自社への影響が大きいと判断」に対する回答割合が22.7%であり、「経常利益率の高い企業(〔2〕)」と比べると比較的高くなっている。第2-6-17図でも、「自己資本比率の高い企業(〔3〕)」は保守的な傾向が見て取れたが、第2-6-24図でも同様の結果がうかがえる。

ここまで、投資の取組状況を企業分類別に概観しながら、企業が投資の検討段階において、投資を実行する決断に至った理由や投資を断念した要因等を分析してきた。

それでは、実際に投資を実行する決断の後、その投資が成功に至る場合と失敗に終わる場合の違いはどこにあるのだろうか。以降では、企業の投資行動が成功に至った要因と、失敗に終わった要因について、分析を進めていく。

■投資行動の成功要因と失敗要因

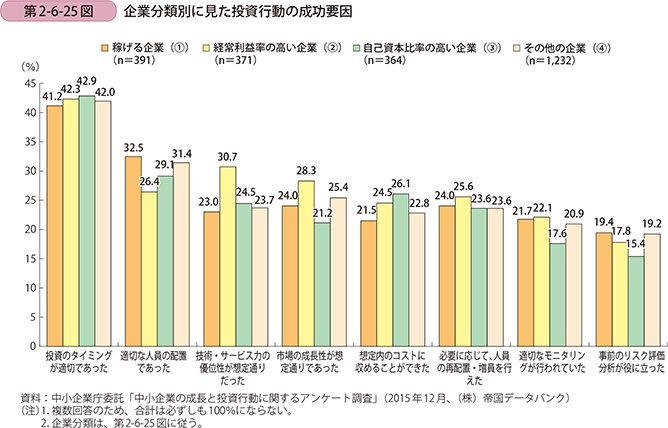

第2-6-25図は、投資行動が成功に至った要因を見たものである。これを見ると、どの企業も、「投資のタイミングが適切であった」に対する回答割合が高い。市場の動向に対する自社の製品・サービスの見極めが想定通りであったことが、投資を成功に導く大きな要因と考えていることが分かる。

次に、企業分類別に特徴を見ると、「稼げる企業(〔1〕)」は、「適切な人員の配置であった」という人材面の要因や、「事前のリスク評価分析が役に立った」という投資行動前の検討プロセスを成功要因として考えている傾向にあることが分かる。加えて、「経常利益率の高い企業(〔2〕)」の企業と同水準ではあるが、「適切なモニタリングが行われていた」に対する回答割合が21.7%となっており、比較的高い傾向にある。続いて、「経常利益率の高い企業(〔2〕)」に着目すると、「市場の成長性が想定通りであった」が28.7%であることや、「技術・サービス力の優位性が想定通りであった」が30.7%と、事前分析評価に係る要因が他の企業よりも高い回答割合となっている。また、上述のとおり、「適切なモニタリングが行われていた」に対する回答割合も22.1%となっており、「自己資本比率の高い企業(〔3〕)」や「その他の企業(〔4〕)」と比較して高い傾向にある。このように、「稼げる企業(〔1〕)」や「経常利益率の高い企業(〔2〕)」は、投資のタイミングに加えて、投資検討段階での事前評価分析や投資実施中の進捗管理等を重視していることがうかがえる。

他方で、「自己資本比率の高い企業(〔3〕)」に着目すると、「想定内のコストに収めることができた」という費用面での要因が高くなっていることが見て取れる。

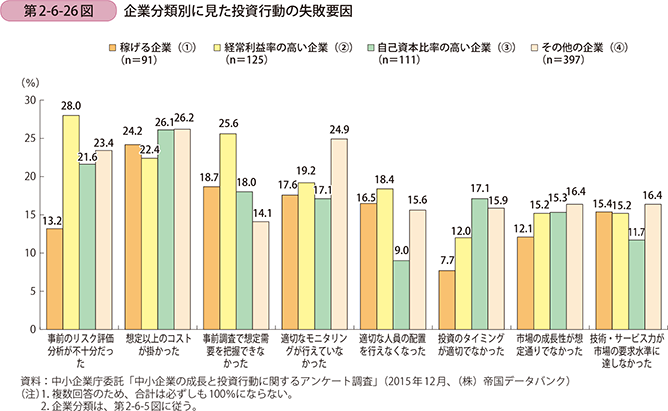

逆に、投資行動の失敗要因を見たものが、第2-6-26図である。これを見ると、「想定以上のコストが掛かった」という資金面での要因が高くなっていることが分かる。また、「経常利益率の高い企業(〔2〕)」においては、「事前のリスク評価分析が不十分であった」が28.0%、「事前調査で想定需要を把握できなかった」が25.6%となっており、投資実施前の検討に係る要因が他の企業と比較して高い回答割合となっているほか、「適切なモニタリングが行えていなかった」という投資の実施段階での要因も19.2%となっている。

第2-6-25図や第2-6-26図を通して、投資の成功要因や失敗要因を分析してきたが、稼げる企業や投資に積極的な傾向である「経常利益率の高い企業(〔2〕)」は、投資検討段階での事前評価や投資実施中の進捗管理等を重要視している傾向にある。そこで、以下では、モニタリングや事前評価の方法等について、分析していく。

事例2-6-5. 富士電子工業株式会社

顧客の競争力の礎を供給することを目指し、長期的視野に立って成長を続ける企業

大阪府八尾市に本社を構える富士電子工業株式会社(従業員数123名、資本金8,000万円)は、1960年の設立である。同社は、高周波誘導加熱装置と同部品の製造及び高周波熱処理受託加工を行っている。現在の代表取締役社長の渡邊弘子氏は3代目で、2008年に事業を承継した。社是として「技術をもって社会に貢献する」を掲げ、「お客様の競争力の礎となるものを供給する」ことを目指している。

渡邊社長は、常に長期的視野に立ちながら同社の進むべき方向性を見据え、景気の良し悪しにかかわらず、同社の収益力を高めるために継続的に投資を行っている。同社がオーナー企業であるために株主等からの短期的な評価を気にせず、経営を進められるということはあるが、それ以上に、渡邊社長の経営者としての考えが大きく影響している。渡邊社長は、経営者の仕事は、「経営者が社員に対してリーダーシップを発揮し、3年から5年先を見据えて投資を決断すること」と、考えている。「短期的な売上を求め、安易に価格競争に陥るのではなく、顧客に自社製品の価値を認めてもらい、将来的な取引も見据えることが必要である」と、渡邊社長は語る。

このような中長期視点で次なる投資を決定していくためには、情報収集が必要不可欠である。渡邊社長は、同社が特定企業との取引や資本関係に依存しない独立系企業であることを活かし、様々な大手企業から今後の事業の方向性について話を聞くことができている。また、集めた情報を集約・分析し、業界の今後の動向を見定める努力をしている。月に1回開催される営業会議では、収集した情報を現場と共有し、今後、同社が進出したい分野や経営の方針を明らかにしている。このように、経営者自身が、様々な情報を活用し市場の動向と自社の進むべき方向を見定め、今やるべき投資を着実に行っていることが、同社の強みの一つといえるであろう。

また、景気の良し悪しにかかわらず投資を行うという考え方は、リーマン・ショックのときにも表れている。同社は、リーマン・ショックの影響により装置製造部門の売上が半減した状況下でも、自社加工部門で使用する設備を製造し、また、加工工場の増築といった投資を行った。あえて景気が低迷している時に仕事を作り、投資をすることで、好景気が戻った際に他社よりも強い技術力を発揮することができる、との渡邊社長の判断によるものである。加えて、このような投資が景気低迷時に取引先の仕事を生み出すことにつながり、同社と取引先との信頼関係をより強固にすることにも寄与している。

今後も、新たな分野への取組をスタートしようとしており、中長期的な市場の動向を見据えつつ、お客様から提示される課題や、自社で設定した課題に挑戦し、継続してお客様の競争力になるものを供給できる企業を目指しているという。

事例2-6-6. 牧野フライス精機株式会社

自社の存続と発展を目指し、新商品開発と海外展開により飛躍的に成長する企業

神奈川県愛川町に本社を構える牧野フライス精機株式会社(従業員数111名、資本金4億7,925万円)は、工具研削盤19を提供する工作機械メーカーである。同社の製品は、歴史的価値のある工作機械に贈られる「ロングライフ・ベストセラー賞」にも選出された実績を持つ。また、世界初の10軸制御CNC20工具研削盤を開発するなど、最先端の技術開発に取り組むとともに、海外市場の開拓にも積極的である。

現在の代表取締役社長である清水大介氏は、自社製品は耐用年数が長く、長期間にわたり顧客に使用されることから、メンテナンスや故障にいつでも対応できるように自社を存続させることが、顧客への責務を果たすことになると考えている。そのため、企業の存続に向け、新製品開発のための研究投資や、新規市場進出のための投資を惜しむことはない。

清水社長が就任した当時、自社には、市場に長く受入れられていたベストセラー商品があったものの、競合他社との価格競争等の背景から収益率は悪化しており、次の収益の柱となる製品の必要性を感じていた。そこで、清水社長は、それまでの製品の構造を抜本的に変えた製品を市場に出すことを決意し、開発を進めた。製品開発は成功したものの、収益が出るまでに2年程度かかった。

また、清水社長は、就任直後から、国内市場の縮小を理由に海外展開の必要性を強く感じ、また、市場が成長してきてからその市場に進出したのでは遅い、と考えていた。このような背景から、潜在市場として高い成長率を見込めるアジアへの進出を決めた。まずは、中国市場の開拓を試みたものの、すぐには結果を出すことができず、中国市場で同社の製品が受入れられるまで5年程度の時間を要した。

これら2つの取組に共通しているのは、どちらも結果が出るまでに、相応の時間を要していることである。しかし、清水社長はこれらの取組を止めることは決してしなかった。それは、どちらの投資も成功する自信があったからだと清水社長は語る。新たな収益柱へと成長した新製品は、特定の用途と特定のユーザー向けであったものの、徹底的に顧客のニーズを汲み取ったものであるという自負があった。また、海外進出についても、海外の競合大手企業と競合しない顧客にアプローチしたことや、製品購入後のアフターフォローを徹底するなど、競合にはまねできない付加価値を顧客に提供することで、徐々に収益を伸ばしていった。

清水社長には、自社の存続と発展には、継続的な投資が必要不可欠という考えがある。その考えを表すように、2016年3月にも、新設工場が稼働する。この新設工場建設は、同社にとって大きな投資であったが、高品質な製品を生み出し続け、顧客のニーズに応えていくためには、必要不可欠な投資であったと考えている。「新たな取組に対しては、社内から反対の意見が出ることもある。」と、清水社長は語るが、社長が強い決意のもとリーダーシップを発揮し、自らの考えを一貫させて経営を進めていくところにも、同社の強みがあるといえよう。

19 工具研削盤とは、切削用の刃物を研削する機械のことである。

20 工作機械において、移動量や移動速度等をコンピュータによって数値で制御する仕組みを指す。

事例2-6-7. アサダメッシュ株式会社

時代の変化に応じた研究開発投資により、高い世界シェアを獲得した企業

大阪府松原市のアサダメッシュ株式会社(従業員数259名、資本金8,000万円)は、ステンレスメッシュのメーカーである。同社の製品は電子部品の電極形成等に使用するスクリーン印刷に必要不可欠な部材であり、高い技術力が求められる。

同社が本社を構える松原市は、かつて河内木綿の製造が盛んな地域であったが、木綿生産の機械化とともに産業が廃れた歴史がある。その代替産業として、金網製造が栄え、同社が創業した当初も、ふるいやフィルター用の金網の製造を行っていた。半世紀前に経営者が欧州を視察した際に、最新鋭の機械で大量生産が行われている現場を目の当たりにし、自社の既存製品に危機感を抱いた。この経験を通じて、日本人の繊細な技術が活用できる高精細、高強度のステンレスメッシュ製造に事業基盤を転換することを決意した。

その後、取引のあった商社からエレクトロニクス製品製造の工程にスクリーン印刷を使用するニーズがあることを聞き、スクリーン印刷に用いるメッシュを同社が製作し、納入し始めた。難易度が高く、将来性も分からないこの製品開発に多くの同業他社は製作を断ったが、同社は、今後同製品の需要が高まることを予測し、高機能のステンレスメッシュに経営資源を集中投入した。その後も高精細、より高強度な製品に注力し、その結果同社の売上の75%は、電子部品や太陽電池分野向け等の高付加価値製品が占めている。さらに、500メッシュ21以上の製品の世界シェアはナンバーワンであり、同社の高い技術力が市場でも認められている。

2007年頃からスクリーン印刷の研究ラボ22を設立し、新たな角度から研究開発に力を入れるとともに、国内外の顧客に対して技術提案型営業を開始している。こうした技術サポートにより、ユーザーのニーズを素早くキャッチし、そこで見つけた課題を解決することが、スクリーン印刷の活用領域の拡大につながっており、近年同社の売上も急拡大している。

このように、市場のニーズを把握した上で、市場のニーズに合致した研究開発投資を続け、新たな市場を開拓し続けることが、企業の成長に求められている。

21 1インチあたりに、500のメッシュ数があることを示す。メッシュ数が増加するにつれ、必要となる糸が細くなり、製品製造の難易度が増す。

22 2015年10月には、メッシュ技術革新センター(通称 ”OPEN INNOVATION HUB”)に生まれ変わり、スクリーン印刷における作版から印刷・分析までの総合的な技術サポートや、様々な用途分野に対応する最適なメッシュや新開発品の提案を実施している。

■モニタリングの頻度、実施者及び効果

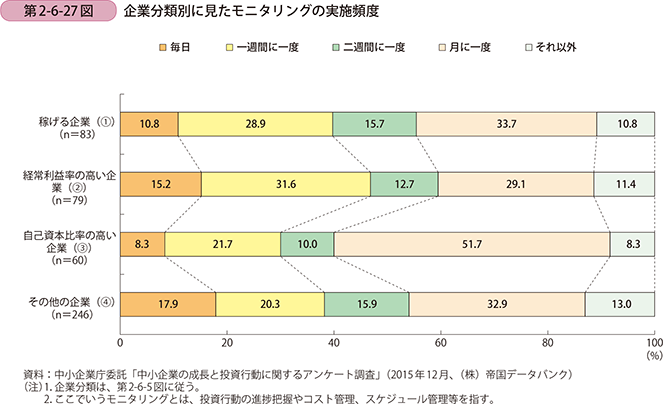

まず、モニタリングの頻度から確認していく。第2-6-27図は、企業分類別に投資行動に係るモニタリングの頻度を示したものである。これを見ると、「稼げる企業(〔1〕)」や「経常利益率の高い企業(〔2〕)」では、「一週間に一度」に対する回答割合が高いことが見て取れる。他方で、「自己資本比率の高い企業(〔3〕)」は「月に一度」に対する回答が5割を超えており、投資行動に係るスケジュール管理や人材管理等に課題がある可能性が考えられる。

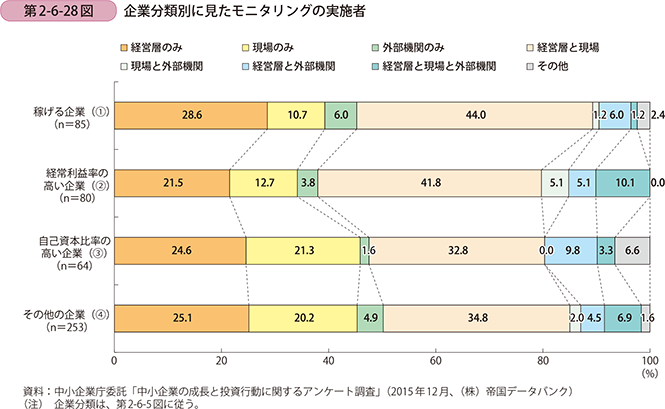

次に、モニタリングの実施者について見ていく。第2-6-28図を見ると、モニタリング実施企業の全体的な傾向として、「経営層と現場」で行う割合が高く、現場と経営層の情報共有を重要視する姿勢がうかがえる。また、「経常利益率の高い企業(〔2〕)」では、「現場と外部機関」や「経営層と外部機関」という回答割合も合計で10.2%となっており、社内の人材だけでなく外部の人材も活用することで、投資の成功率を高めていることが示唆される。

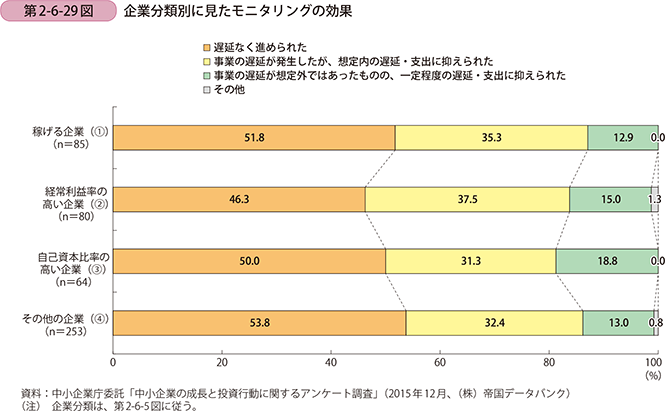

最後に、第2-6-29図で、モニタリングの効果について確認する。同図を見ると、「遅延なく進められた」とする回答が多数を占めている。また、「事業の遅延は発生したが、想定内の遅延・支出に抑えられた」と回答している割合も全体的に3割程度となっており、モニタリングを実施することが、投資の成功率を高めることにつながっていると考えられる。さらに、「自己資本比率の高い企業(〔3〕)」に着目すると、「事業の遅延が想定外ではあったものの、一定程度の遅延・支出に抑えられた」と回答する割合が18.8%と、他の企業よりも高い傾向となっている。モニタリングを実施することで、想定外の事態が生じても早急な対策を実施でき、軌道修正が図れることが投資を成功に導くことのできた要因の一つであると推察される。

■事前評価の方法と効果

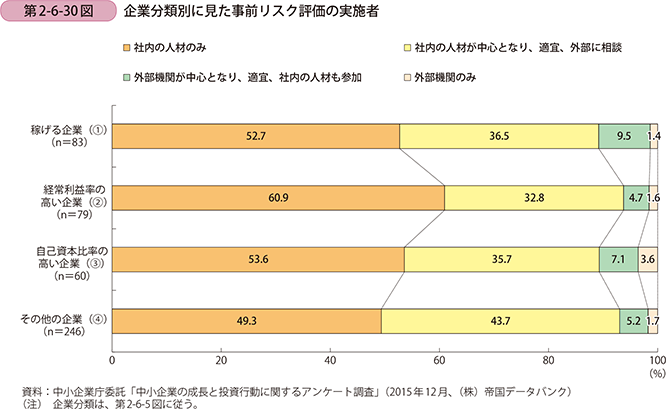

ここからは、投資の検討段階における事前評価の方法とその効果について確認する。まず、事前評価の方法について見てみる。第2-6-30図を見ると、全体の傾向として、「社内の人材のみ」に対する回答割合が5割程度となっていることが分かる。また、「社内の人材が中心となり、適宜、外部に相談」に対する回答割合も、「稼げる企業(〔1〕)」で36.5%、「経常利益率の高い企業(〔2〕)」では32.8%、また、「自己資本比率の高い企業(〔3〕)」でも35.7%と3割を超えている。特に、「その他の企業(〔4〕)」では43.7%となっており、外部機関の意見も取り入れ、投資行動の是非を決定する企業も一定数存在することがうかがえる。

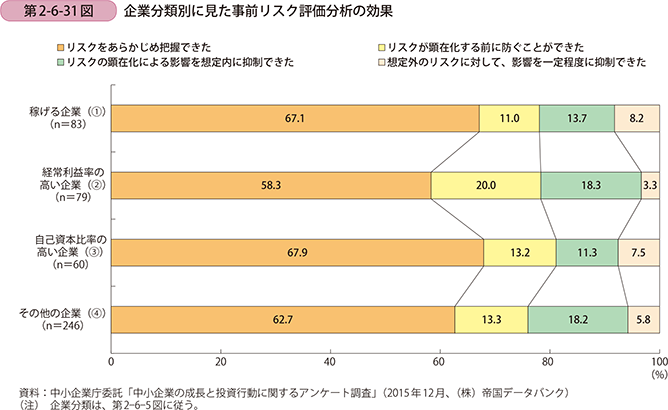

次に、事前のリスク評価分析の効果について見てみる。第2-6-31図を見ると、事前リスク評価を分析した効果として、「リスクをあらかじめ把握できた」と回答した割合が6割程度となっているが分かる。他方で、「経常利益率の高い企業(〔2〕)」では、「リスクが顕在化する前に防ぐことができた」が20.0%、また、「リスクの顕在化による影響を想定内に抑制できた」が18.3%と、これら2つの回答割合が「稼げる企業(〔1〕)」や「自己資本比率の高い企業(〔3〕)」に比べて高い傾向にある。「リスクの顕在化による影響を想定内に抑制できた」の回答割合が「稼げる企業(〔1〕)」や「自己資本比率の高い企業(〔3〕)」よりも高い傾向にあるのは「その他の企業(〔4〕)」も同様であるが、この背景には、「経常利益率の高い企業(〔2〕)」や「その他の企業(〔4〕)」は事前のリスク評価を行っているものの、その分析内容に改善の余地がある可能性が考えられる。

以上から、投資行動を計画的に進めていく上ではモニタリング評価や事前のリスク分析等は重要な取組であり、このような取組を行っている企業は、その効果を認識している割合が高いことが示された。

■計画的経営の実態

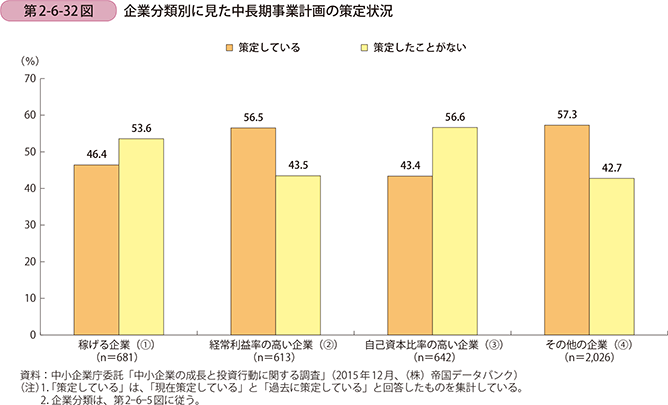

投資行動により稼ぐ力を強化している企業は、中長期的視野に立ち、自社が目指すべき方針を事業計画として定め、その計画に基づき投資を実行することで、成功率を高めていると考えられる。そこで、本項では、中長期事業計画に着目して、中長期事業計画の取組状況と収益力の関係を考察する。まず、中長期事業計画の策定率の実態を概観する。第2-6-32図を見ると、「経常利益率の高い企業(〔2〕)」では56.5%、「その他の企業(〔4〕)」では57.3%の策定率となっている。他方で、「稼げる企業(〔1〕)」は46.4%、「自己資本比率の高い企業(〔3〕)」は43.4%となっており、「経常利益率の高い企業(〔2〕)」や「その他の企業(〔4〕)」と比べて策定率が低い傾向にある。

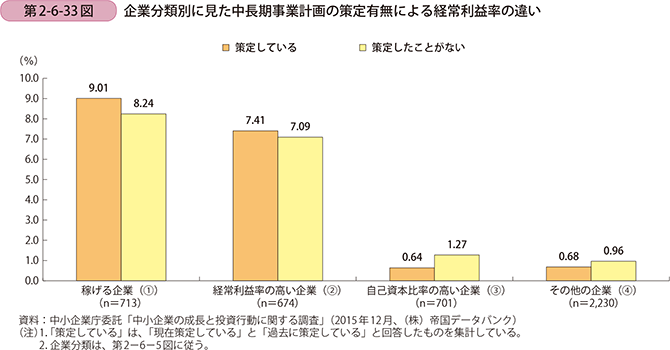

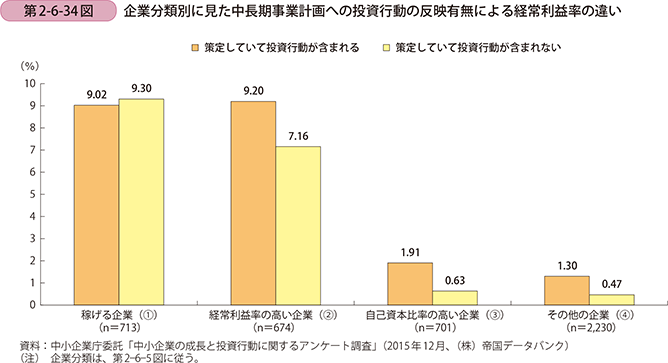

続いて、第2-6-33図は、企業分類別に中長期事業計画の作成の有無により、収益力に差が生じるかどうかを見たものである。これを見ると、収益力が高い企業である「稼げる企業(〔1〕)」と「経常利益率の高い企業(〔2〕)」において、中長期事業計画を策定している企業の方が、策定していない企業よりも、収益力が高い傾向にあることが分かる。他方で、収益力が低い企業である「自己資本比率の高い企業(〔3〕)」と「その他の企業(〔4〕)」に着目すると、中長期事業計画を策定したことがない企業の方が、収益力が高い傾向にあることが分かる。このような収益力の高低における傾向の違いについて、投資行動の有無という観点を加えて分析してみる(第2-6-34図)。

第2-6-34図を見ると、「稼げる企業(〔1〕)」については、さほど差はないものの、それ以外の企業については、中長期事業計画の作成有無により、収益力に差があることが見て取れる。中長期事業計画に投資行動の計画も盛り込むことで、より着実に計画が遂行され、その結果が収益力に結び付いていることが示唆される。

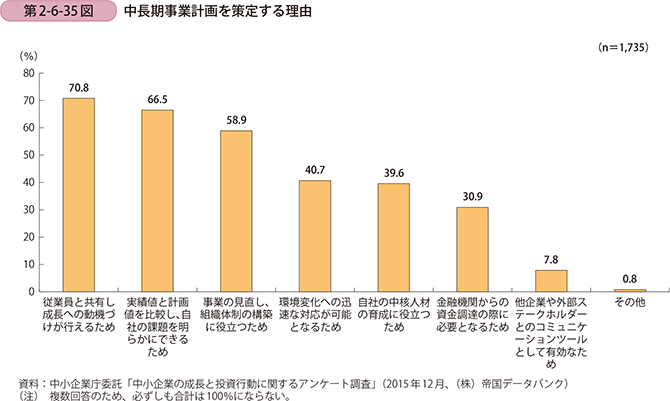

では、中長期事業計画の作成有無はどのような背景により生じているのだろうか。第2-6-35図は、中長期事業計画を作成する理由を示したものである。これを見ると、「従業員と共有し成長への動機づけが行えるため」が70.8%で、最も高い回答割合となっている。計画的な経営が課題であることは上述したとおりであるが、この回答結果からも、経営者が全社一体となることが自社の成長につながるという意識を持っていることは、計画的な経営を実践していく上で重要なことだといえる。また、「実績値と計画値を比較し、自社の課題を明らかにできるため」や「事業の見直し、組織体制の構築に役立つため」といった項目への回答割合が高いことから、収益力が高い企業ほど、計画的な経営を心掛けようとしているといえよう。

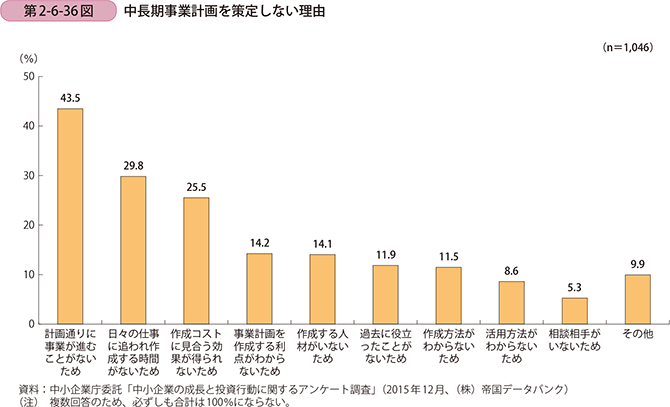

他方で、中長期的計画を作成しない理由は何であろうか。第2-6-36図は、中長期事業計画を策定しない理由を見たものである。これを見ると、「計画通りに事業が進むことがないため」が43.5%の回答割合となっているほか、「作成コストに見合う効果が得られないため」が25.5%となっており、事業計画の作成効果を得ることができないと感じている経営者が多いことが分かる。また、「日々の仕事に追われ作成する時間がないため」も29.8%となっており、回答割合が高い傾向にある。上述の通り、中長期事業計画を策定している経営者は、その効果を認識し、全社的に成長を目指している傾向が見られ、そのような経営者は自社が成長段階であると回答している割合が高いことから、計画的な経営と企業の成長には一定の関係があることが示唆される。事業計画に基づいた経営を行っていくことが、今後の中小企業の課題であるといえる。

事例2-6-8. 株式会社コバヤシ

着実な前進を社是に掲げ、64年間連続黒字決算を続ける企業

東京都台東区に本社を構える株式会社コバヤシ(従業員数568名、資本金8,000万円)は、合成樹脂製品の製造・販売と仕入販売を行っている。

同社は1952年に設立した。代表取締役社長の小林達夫氏は2代目で、1995年に事業を承継した。同社は、社是「大いなる飛躍より着実なる前進を」のとおり、一歩一歩着実に経営を進める社風を大切にし、64年間黒字決算を続けている。

同社はプラスチック材料の卸問屋から出発して、「コバゾール」23を始めとする自社オリジナル製品の開発、製造会社へと発展し、さらには、リサイクル事業や非石油系素材も手掛けるプラスチックの総合企業へと成長してきた。このような成長を築き上げてきた背景には、「企業は、急に成長することはできない。自社の身の丈にあった経営を着実に行っていくことが、成長に向けては重要である。」という創業者の考えがある。例えば、M&Aにより急激に規模を拡大しても、それを運営、管理する力がなければ、収益力にはつながらない。設備投資も同様である。過大な設備投資をしても、製品を売る力や管理する能力が欠けていれば、収益を上げることはできない。短期的な視点で必要な能力を得るのではなく、中長期的な視点で企業に必要な能力を一つ一つ蓄積していくことが重要、ということであろう。

このような中長期的視野に基づき経営を進めていく上で同社が重要視しているのが、人材の育成である。同社は、終身雇用と年功序列を大事にしており、長く在籍し、成果を上げている社員を評価する仕組みを心掛けている。特に海外においては、他社では人の入れ替わりが激しいことがある中、人材の定着率についてはお客様からも評価されており、信頼を得ている。組織は人で成り立っているという当然の論理であるが、人材の成長なくして事業の拡大はないことを物語っているといえよう。

また、このような着実な考え方は、事業計画にも現れている。同社では、中期経営計画を3年ごとに見直すとともに、年度計画を策定し、社員と共有している。社員は、カードサイズに印刷された年度方針を常に携帯するようにしている。同社の方向性を全社員で共有できていることも、同社の収益力の基盤となっている。

さらには、徹底したQ・C・Dバランス24も同社の強みである。同社の葛飾工場では、当日15時までの要請であれば、即日、製造対応ができる体制を整えている。また、東日本大震災をきっかけに拠点の分散化に取り組み、お客様ひいては消費者に対し、商品供給を切らさないよう努めるなど、BCPへの取組を進めている。価格競争力ではなく、こうした製品の質や安定供給を重視した取組が、取引先からの信頼の向上に寄与しており、新たな取引の開拓へとつながっている。また、同社はコスト競争の激しい業界にいるものの、自社の価値を認めてもらえる企業と適切な価格での取引を行うことに注力しており、適切な利益を得られない取引は断るという決断も行っている。これはQ・C・Dバランスを通してよい商品を市場に供給し続けることで、最終的には同社に発注が戻ってくると考えており、自社の価値を認めてもらえる企業と長く付き合うことが大切と考えている。

研究開発にも余念がなく、売上の1%は研究開発費として自由に使って良いとしており、大学等の先端研究機関と連携し、着実な新技術や製品開発に取り組んでいる。近年では、トウモロコシデンプンとプラスチック樹脂のバイオマスハイブリッド材料である「レジームST」25で造ったお皿が、2015年のミラノ国際博覧会の日本館で活用されるなど、注目度は高い。

人材を大切にする、Q・C・Dを徹底する、あるいは、経営計画のPDCAサイクル26をまわす、といった経営の基盤を着実に実践していることが、株式会社コバヤシの強みであろう。

23 株式会社コバヤシが開発した、有機化合物の一種であるPVC液状コンバウンド材料である。その用途は幅広く、玩具や日用製品等の汎用製品から工業用製品にも利用することができ、多様なニーズに対応した製品開発を行うことが可能である。

24 Quality, Cost, Deliveryの略であり、品質、コスト及び納期を大事にする考えである。

25 石油系材料の代替を目的とした新素材であり、大気中のCO2を増やさない素材として注目されている。

26 Plan, Do, Check, Actionの略であり、計画、実行、評価、改善の4段階を繰り返すことで、業務を継続的に改善する考え方である。

事例2-6-9. 株式会社マテリアル

人材の育成を主眼に投資を続けることで持続的な発展を遂げ、

地域全体の成長にも貢献する企業

東京都大田区に本社を構える株式会社マテリアル(従業員数16名、資本金2,001万円)は、非鉄・特殊鋼材の製造加工・販売や産業機械設計を事業としている企業である。同社は、納品までの「スピード」と製品の「信頼性」を強みとして、1992年の設立当時は2000万円だった売上が、現在は約10億円になるまで成長してきた。

同社の代表取締役社長である細貝淳一氏は、「経営者の仕事は、良い人材が育つ環境を作るために投資をすることだ。」と語る。同社の強みである「スピード」と「信頼性」を実践していくためには、素材に関する知識を習熟させていくことや人間性を育成していくことが重要な要素となる。そのため、細貝社長は、技術知識の拡充や精神面での指導を目的とした私塾を毎週金曜日に開催している。加えて、毎朝、社員の様子を確認するなど、社員への育成や気配りに余念がない。また、「社員の力を伸ばしていくためには動機付けが必要だという考えから、「下町ボブスレーネットワークプロジェクト」27を立ち上げた」、と細貝社長は語る。自分が手掛けた製品が世界で注目されるという夢を語ることで、社員のモチベーションが高まり、人間性を伸ばすことにもつながるという。

この「下町ボブスレーネットワークプロジェクト」には、他のねらいもある。それは、同社が本社を構える大田区の活性化である。当初、細貝社長は、地域の競合他社が少なくなることで、同社の利益拡大につながると考えていた。しかし、競合他社だけではなく、大田区全体の中小企業が減少してくことが、大田区のものづくりとしての技術力の衰退を招き、やがては、その影響が同社にも及ぶという危機感を感じ、このようなプロジェクトを立ち上げた。本プロジェクトを通じて、大田区の中小企業がもつ技術力の高さを世界に発信することで、新たな仕事の受注や相談が生まれることが期待でき、また、このプロジェクトを通じて、地域の連携力も高めることができると考えている。

また、同社は、航空・宇宙・防衛市場への参入を目的とし、2011年にJISQ9100:200928の認証を取得した。これらの市場は、今後、市場の拡大が期待されるものの、市場参入に当たっては、高い品質管理や法律等も含めた高度な知識が求められる。細貝社長は、このような高い参入障壁がある市場に参入できれば、同社の高い技術力や知識力を世界に発信できると考え、現在はこれらの分野でも収益を出すことに成功している。細貝社長によれば、中小企業の課題の一つとして、上記のJISQ9100:2009のような認証を取得できるだけの知識を有していないことが挙げられるという。このため、認証取得をしていない中小企業は、信頼性を客観的にアピールすることができず、高い技術力を持っていたとしても、大企業から取引先として選定されないため、収益を挙げることができていない。今後、中小企業が大企業の下請ではなく、自ら市場に向き合って収益力を高めていくためには、このような第三者機関による認証を取得することも重要であろう。

同社は、良い人材が育つ仕組みを作り上げながら、高い技術力を維持するとともに、その技術力を活かすために必要な認証等も取得することで、新たな市場の開拓にも成功している。また、自社の成長だけではなく、地域にも目を向け、企業連携の枠組みを作りながら地域全体の成長にも貢献している。細貝社長は、今後10年先を見据え、「技術力や生産性を向上させ、魅力ある中小企業を目指したい」と語っている。

27 「下町ボブスレーネットワークプロジェクト」は、株式会社マテリアルのほか、大田区の中小町工場が中心となり、世界の舞台で戦える国産のボブスレーの開発を目指すプロジェクトである。

28 国際航空宇宙品質グループ(IAQG)が作成した9100規格を基に、技術的内容及び構成を変更することなく作成した日本工業規格である。

コラム2-6-4

中小企業のリスクへの備えの実態

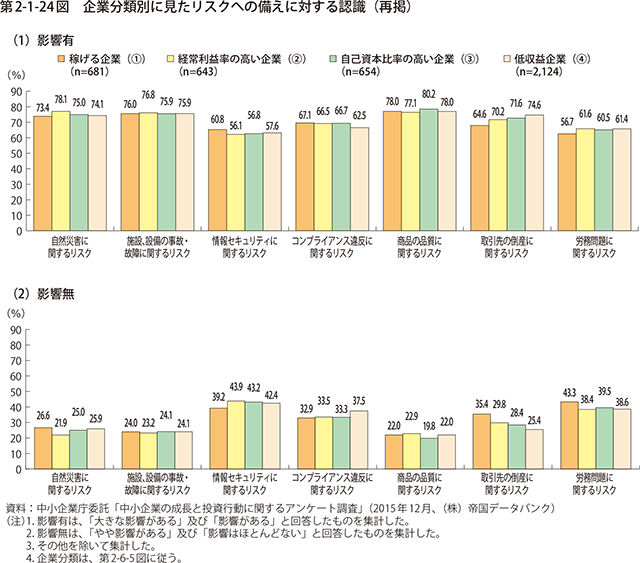

本コラムでは、第2部第1章で述べたリスクへの備えについて、より詳細に、中小企業のリスクへの備えに対する認識と対策状況を解説していく。第4章でも述べたとおり、中小企業を取り巻く環境が変化している中で、中小企業が様々なリスクに備えることは、経営の中で重要な要素の一つである。本コラムでは、第6章第1節で取り上げてきた企業分類別に、リスクへの備えに対する認識と対策状況を概観してみる(第2-1-24図(再掲))。

はじめに、全体の傾向を見てみる。詳細な回答割合等は後述するが、「自然災害に関するリスク」、「施設、設備の事故・故障に関するリスク」及び、「商品の品質に関するリスク」への意識が高いことが見て取れる。

次に、企業分類別に特徴を見てみる。まず、「稼げる企業(〔1〕)」を見ると、「商品の品質に関するリスク」が78.0%と最も高く、次いで、「施設、設備の事故・故障に関するリスク」が76.0%、「自然災害に関するリスク」が73.4%となっている。また、他の企業と比較すると、「稼げる企業(〔1〕)」は、「情報セキュリティに関するリスク」が最も高い回答割合になっているのが特徴的である。

第二に、「経常利益率の高い企業(〔2〕)」を見ると、「自然災害に関するリスク」が78.1%と最も高く、次いで、「商品の品質に関するリスク」が77.1%、「施設、設備の事故・故障に関するリスク」が76.8%となっている。「経常利益率の高い企業(〔2〕)」においては、他の企業と比較すると、「自然災害に関するリスク」が最も高い回答割合になっているのが見て取れる。

第三に、「自己資本比率の高い企業(〔3〕)」を見てみる。「自己資本比率の高い企業(〔3〕)」では、「商品の品質に関するリスク」が80.2%と最も高く、次いで、「施設、設備の事故・故障に関するリスク」が75.9%、「自然災害に関するリスク」が75.0%となっている。「自己資本比率の高い企業(〔3〕)」は「稼げる企業(〔1〕)」と同様に、「商品の品質に関するリスク」に対する意識が高いことがうかがえる。

最後に、「その他の企業(〔4〕)」を見てみると、「商品の品質に関するリスク」が78.0%と最も高く、次いで、「施設、設備の事故・故障に関するリスク」が75.9%、「取引先の倒産に関するリスク」が74.6%となっている。「その他の企業(〔4〕)」では、他の企業と比較して、「取引先の倒産に関するリスク」への意識が高い傾向にある。

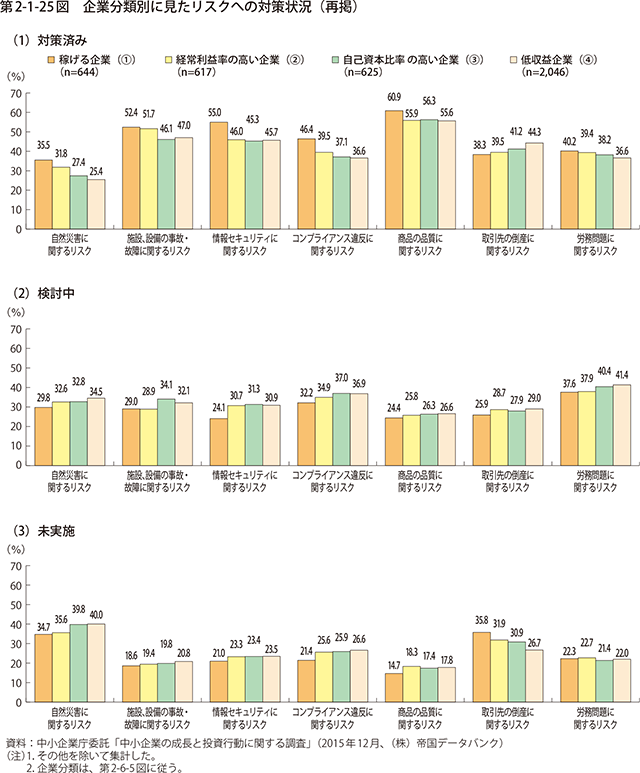

次に、対策実施状況について確認する(第2-1-25図(再掲))。まず、全体の傾向を概観すると、第2-1-24図(再掲)で見た認識が高かった「自然災害に関するリスク」、「施設、設備の事故・故障に関するリスク」及び、「商品の品質に関するリスク」のうち、「施設、設備の事故・故障に関するリスク」と「商品の品質に関するリスク」に対しては、対策を講じている傾向が見られるが、「自然災害に関するリスク」に対しては、対策が進んでいない状況がうかがえる。

続いて企業分類別に見てみる。まず、「稼げる企業(〔1〕)」において回答割合が最も高いのは、「商品の品質に関するリスク」で60.9%となっている。次いで、「情報セキュリティに関するリスク」が55.0%、「施設、設備の事故・故障に関するリスク」が52.4%となっている。「稼げる企業(〔1〕)」は、リスクの備えに対する認識においても、「情報セキュリティに関するリスク」は他の企業と比べて回答割合が高かったが、対策状況においても、高い回答割合となっている。

第二に、「経常利益率の高い企業(〔2〕)」を見ると、「商品の品質に関するリスク」が55.9%と最も高く、次いで、「施設、設備の事故・故障に関するリスク」が51.7%、「情報セキュリティに関するリスク」が46.0%となっている。対策状況の傾向は、「稼げる企業(〔1〕)」と類似しているものの、その割合は低い。

第三に、「自己資本比率の高い企業(〔3〕)」を見ると、「商品の品質に関するリスク」が56.3%と最も高く、次いで、「施設、設備の事故・故障に関するリスク」が46.1%、「情報セキュリティに関するリスク」が45.3%となっている。回答割合が5割を超えている対策状況は、「商品の品質に関するリスク」しかなく、総じて対策状況は低い傾向にある。

最後に、「その他の企業(〔4〕)」を見ると、「商品の品質に関するリスク」が55.6%と最も高く、次いで、「施設、設備の事故・故障に関するリスク」が47.0%、「情報セキュリティに関するリスク」が45.7%となっている。「自己資本比率の高い企業(〔3〕)」と同様、総じて対策状況は低い。

以上をまとめると、収益力が高い企業ほど、リスクや対策への意識は高い傾向にある。他方で、全体的な傾向として、対策はあまり進んでいない状況が見受けられる。特に、「自然災害に関するリスク」は、事業に及ぼす影響があると認識している割合が高いものの、実際に対策している割合は高くないことが分かる。加えて、対策未実施の中でも、「自然災害に関するリスク」の回答割合は顕著に高いことから、「自然災害に関するリスク」に対する備えを進めていくことが重要な課題であるといえる。第4章でも述べたとおり、BCPの策定は、自社のリスクへの備えを高めるだけでなく、外部に対しても自社の価値を高めることにつながる。外部機関が主催するセミナーや、公表されているマニュアル等を活用しながら、BCP策定等、リスクへの備えを進めていくことが重要である。