2 経営支援サービスの効果

■経営支援サービスの利用により企業が得られた効果

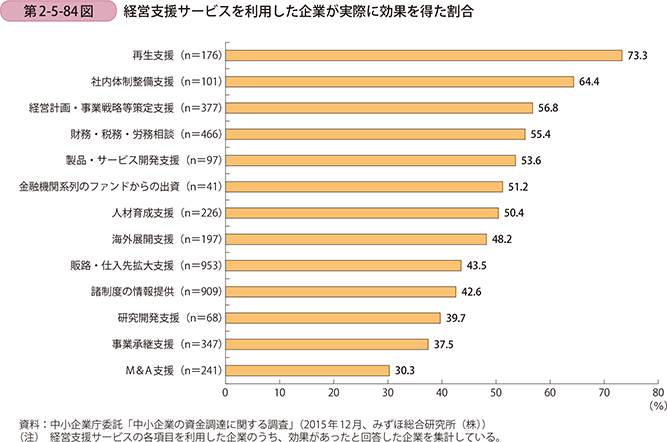

次に、経営支援サービスの効果について分析を行う。第2-5-84図は、経営支援サービスを利用した企業が実際に効果を得た割合を見たものである。「再生支援」や「社内体制整備支援」で効果を得た企業の割合が高く、「M&A支援」や「事業承継支援」で効果を得た企業の割合が低い。このグラフは経営支援サービスの利用率が高い順に並べているが、利用率が高い項目に比べ、利用率が低い項目の方が、おおむね効果を得ている割合が高くなっている。利用率の低い項目ほど、企業の抱える経営課題が明確であり、金融機関がより満足度の高い経営支援サービスを提供できているのではないだろうか。

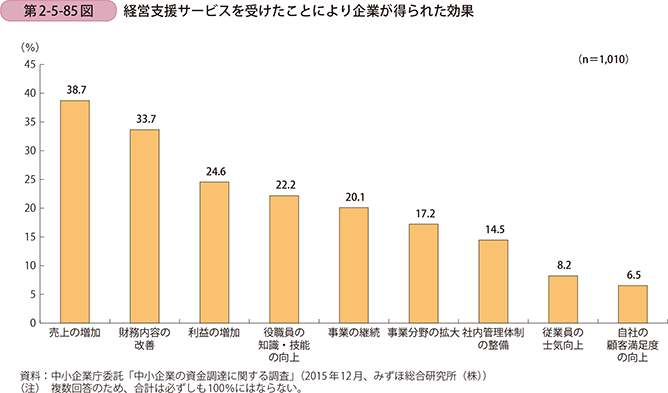

次に、具体的な効果について分析する。第2-5-85図は金融機関より受けた経営支援サービスの効果について見たものである。「売上の増加」、「財務内容の改善」、「利益の増加」等の効果を挙げている企業の割合が高い。他方で、「自社の顧客満足度の向上」、「社内管理体制の整備」、「従業員の士気向上」の割合は他の項目に比べ低くなっている。これは、企業が利用したことのある経営支援サービスについて、「研究開発支援」、「製品・サービス開発支援」、「社内体制整備支援」、「人材育成支援」等の項目を利用した企業の割合が低いためだと考えられる。

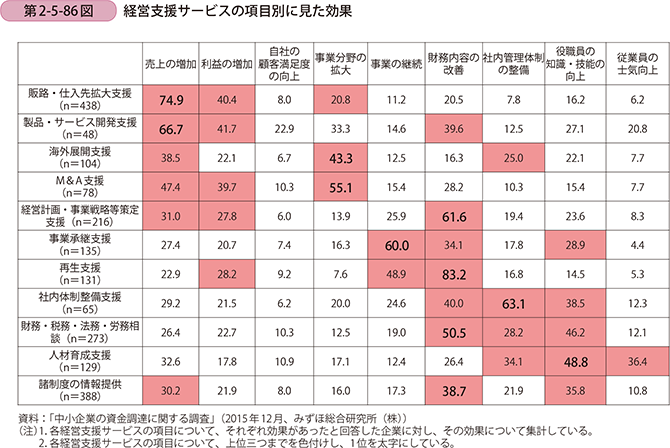

続いて利用した経営支援サービスの項目別に、その効果を検証していく。第2-5-86図は、経営支援サービスの項目ごとに、経営支援サービスを利用し、かつ効果があったと回答した企業に対し、その効果の内容を確認したものである24。「販路・仕入先拡大支援」を受けた企業は「売上の増加」、「海外展開支援」を受けた企業は「事業分野の拡大」、「事業承継支援」を受けた企業は「事業の継続」の効果が高いなど、各項目に関係性の強い項目の効果が高く出ており、金融機関が提供する経営支援サービスの精度が高いことが推察される。

このことから、利用率の高い経営支援サービスについては、サービスの精度を上げるよう取り組むとともに、利用率の低い経営支援サービスについては、その利用率を高めるため、サービスの認知度を向上させる取組が必要といえるのではないだろうか。

■経営支援サービスが金融機関に与える効果

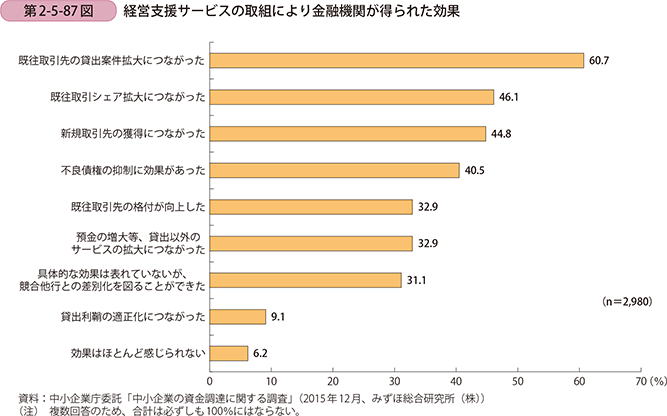

ここからは、経営支援サービスの提供により、金融機関が得られた効果について分析する。第2-5-87図は、経営支援サービスの提供により、金融機関が得られた効果を業態別に見たものである。「既往取引先の貸出案件拡大につながった」、「既往取引シェア拡大につながった」、「新規取引先の獲得につながった」と回答した金融機関の割合が高く、「効果はほとんど感じられない」と回答した金融機関は1割未満であり、経営支援サービスを提供することによる副次的な効果があるといえよう。

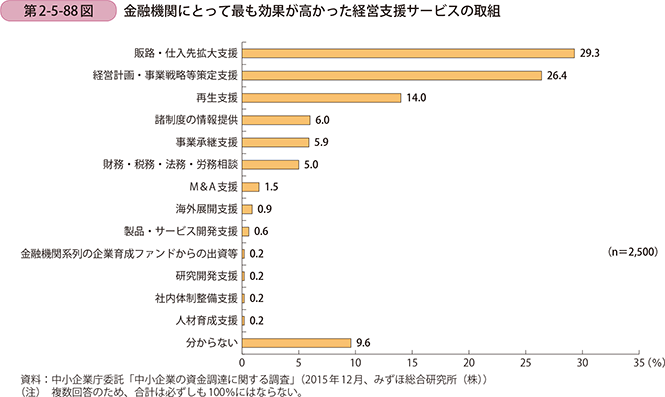

第2-5-88図は、前述の効果があった経営支援サービスのうち、最もその効果が高かった取組を見たものである。「販路・仕入先拡大支援」、「経営計画・事業計画等策定支援」の項目が高くなっており、これらの取組により、企業に売上の増加や財務内容の改善等の影響があったと考えられる。そして、こうした取組を通じて金融機関と企業との関係性が強化され、金融機関にとっても貸出案件の拡大や新規取引先の拡大等の効果を得られていると推察される。このように、中長期的に中小企業向けの貸出は低調にあるものの、こうした経営支援サービスを通じ、企業の経営課題を解決することが、金融機関と企業の関係性の改善に好循環をもたらすといえる。

事例2-5-9. 大阪シティ信用金庫(大阪府大阪市)

マッチング率の向上のため、ひと手間加えたマッチングを行う信用金庫

大阪シティ信用金庫(大阪府大阪市)では、中小企業が抱える販路開拓の課題解決に向けて、独自のビジネスモデルにて積極的に支援を行っている。

同金庫では、約10年前から「シティ信金PLUS事業」と題し、取引先の中小企業と大手メーカーをつなぐビジネスマッチング事業に取り組んでいる。府内の中小企業の多くは、優れた技術力を持ちながらもそれを活かした事業テーマが不足していることに着目し、同金庫の企業支援部が府内の大手メーカーを訪問し、秘密保持契約など必要な契約を締結した上で、2~3年以内に製品化をしていくための技術課題を入手し、取引先中小企業の新事業を創出する仕組みを構築した。技術課題は企業支援部が整理した上で取引先中小企業に紹介し、その課題が解決できる企業や大手メーカーと共同で開発できる企業を大手メーカーに対し、同金庫が技術のコーディネートをする仕組みである。これまでの成功事例としては、押出加工により成型を行っていた部品を、プレス加工に置き換えることを提案し、海外調達を大きく下回る単価での供給を実現した例等が挙げられ、大手メーカーと取引先中小企業の双方にメリットが生じる取引が実現している。

さらに進んだ取組として、大企業が保有するライセンス可能な特許やデバイス(半完成品)の提供を受け、取引先中小企業が新製品の開発に活用する支援も行っている。こちらも大手メーカーの特殊なフィルムをショーケースに応用するなど、大企業では思いつかない、または市場が小さく大企業が進出しないニッチな分野での提案がなされ、具体的な取引に至っている。

こうした取引先中小企業への販路開拓支援は、2007年10月から2015年12月までの間、大手メーカー5社に対して、821件の提案がなされ、うち483件が商談となり、87件が大手メーカー製品の要素技術の取引として実現している。

販路開拓支援のためのマッチングを支える一つとして、同金庫が独自に作成しているキーワード検索等が可能なデータベースが挙げられる。データベースには保有設備、技術、経営者の志向等32項目のほか、製品の写真や会社概要等が登録され、決められたルール、キーワードで精緻な登録がなされている。データベースの基礎的な情報は各支店の渉外担当者が行い、専門の企業支援部のスタッフが訪問し登録している。このデータベースを活用し、大手メーカーからの技術課題に対して取引先中小企業の技術データとヒットさせる。

また、基礎的な情報収集を可能にするため、企業支援部が「技術ハンドブック」を作成し、渉外担当者に配布している。このハンドブックは、あえて技術の現場から一番遠い存在である企業支援部の女性スタッフに編集を担当させているが、そこでは技術の初歩レベルから用語等を理解することができる内容になっている。さらに、こうした渉外担当者による情報収集を手助けするツールとして、現場での事業内容等の聞き取りを定型化するシートも作成し、渉外担当者と経営者とのコミュニケーションを取りやすくしている。

同事業は、同金庫の地盤である地域のGDPを高めることを目的に実施している。あくまで事業として実施し、採算性のあるものにしていかなくては事業の永続は不可能であるという考えに基づいている。そして、同事業への取組は、結果として、同金庫の融資拡大に結び付いている。これは同事業により大企業からの受注を得ることになった取引先に対する融資である。大手メーカーとの取引のきっかけが同金庫であり、融資のタイミングなど適時適切に対応ができるため他の金融機関との競合、競争は少なく事業の成長性を重視した融資がなされている。

企業支援部の日比野副部長は、同事業が成功した要因として、「このような取組は、地域金融機関としての信用金庫本来の役割を果たすためのものであり、その根本には同金庫が長年に渡って形成してきた取引先中小企業や地域との信頼関係が基本にあるからこそ、同事業も成り立つものである。他の組織が同様の取組を行おうとしてもその基本となる信頼関係がないと事業の実現は難しいだろう」と語る。

こうした金融機関によるひと手間かけた経営支援が、中小企業側には販路開拓等につながり、金融機関側には取引先中小企業の成長のための融資につながっており、双方にメリットとの高い取組となっている。

■経営支援サービスを推進するための今後の課題

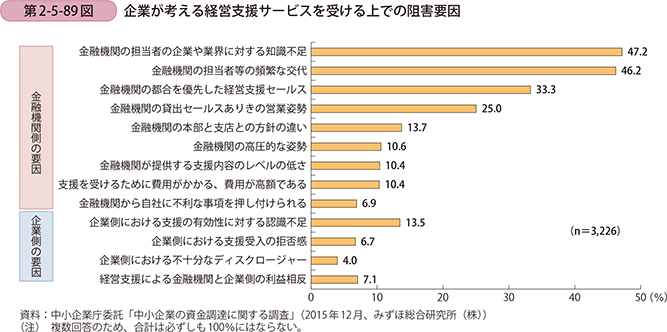

続いて、経営支援サービスに取り組む上での課題について、企業側の視点、金融機関側の双方の視点から見ていく。まず、企業側の視点から見ると、「金融機関の担当者等の頻繁な交代」、「金融機関の担当者の企業や業界に対する知識不足」と回答する企業の割合が高くなっている(第2-5-89図)。知識不足に関する点は、金融機関からの視点と整合的であるが、担当者の頻繁な交代については、金融機関の視点では高い項目ではない。このように、金融機関と企業の視点には一部異なる部分があり、両者の目線を合わせることが、金融機関と企業との関係性の強化に重要であると考えられる。

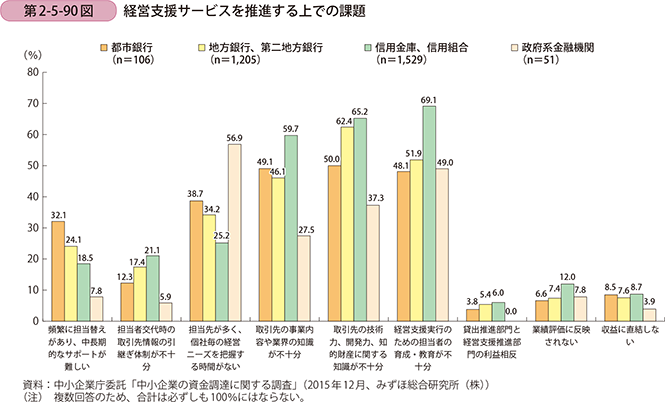

第2-5-90図は、経営支援サービスを推進する上での課題を、金融機関の視点から見たものである。全体としては、経営支援に取り組むための担当者の育成・教育が不十分であることや、取引先の事業内容や業界の知識、技術力、開発力等の知識が不足していることが阻害要因になっていると回答した金融機関が多い。また、信用金庫・信用組合では担当者の育成・教育が不十分と回答している金融機関が最も多く、業態の構造上の問題があると考えられ、信用金庫・信用組合の担当者を育成する支援の必要があるのではないか。また、第2-5-43図で示したとおり、政府系金融機関は担当先の多さを課題にしている割合が最も高く、担当先の多さの負担を緩和することも必要ではないだろうか。

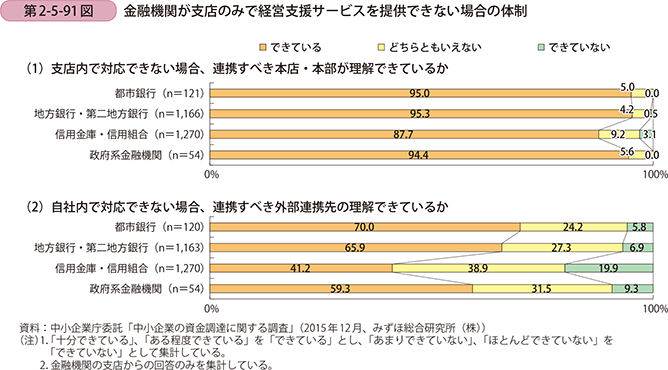

次に、金融機関が支店のみで経営支援サービスを提供できない場合の体制について確認する。支店内で対応できない場合、ほぼ全ての金融機関が自社の本店・本部のどの部署につなげば良いか理解できている(第2-5-91図(1))。他方で、自社内で対応できず、外部との連携が必要な場合、どの外部専門家・外部専門機関と連携すべきかを理解できている金融機関は、都市銀行、地方銀行・第二地方銀行で7割程度であり、信用金庫・信用組合では4割程度となっている(第2-5-91図(2))。支店内においては、具体的な外部の専門家や専門機関の顔が見えていない状況が推察される。次項では、こうした金融機関による経営支援サービスの提供における他の専門機関等との連携について確認をしていく。