3 他者との連携による経営支援サービスの重要性

■経営支援サービスの連携状況

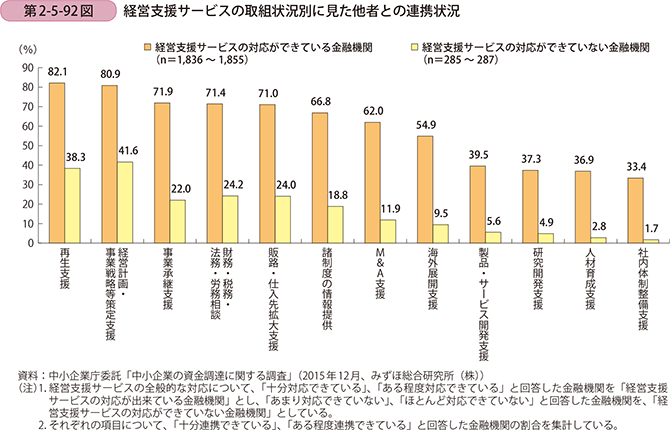

ここからは、経営支援サービス提供時の、外部との連携状況について詳細に見ていく。第2-5-92図は、経営支援サービスの取組状況別に、外部専門家・外部専門機関との連携状況について見たものである。経営支援サービスに対応できていると回答した金融機関の方が、対応できていないと回答した金融機関に比べ、全ての項目で他社との連携状況が活発であることが確認できる。自社だけでは対応できない分野において外部専門家・外部専門機関との連携を行うことが、企業に対する経営支援サービスの提供機能の向上につながるといえよう。

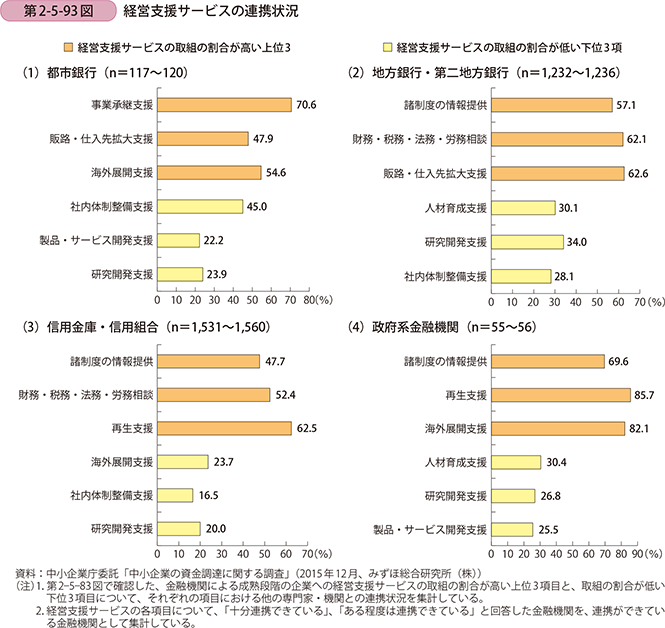

また、業態別に見た連携状況について確認する。第2-5-93図は、金融機関の業態別に、それぞれ取組の割合が高い3項目と、取組の割合が低い3項目について、他者との連携状況を見たものである。全ての業態のほぼ全ての項目において、経営支援サービスの取組の高い項目は他社との連携が活発であり、取組の低い項目は他社との連携ができていないことが分かる。このことから、金融機関が構造的な要因や業態の特性等により企業の経営課題に対応できない場合であっても、他の外部専門家・外部専門機関と連携を進めることにより、経営支援サービスの提供が可能となり、企業の経営課題の解決の支援が可能となるのではないだろうか。

■連携に向けた課題

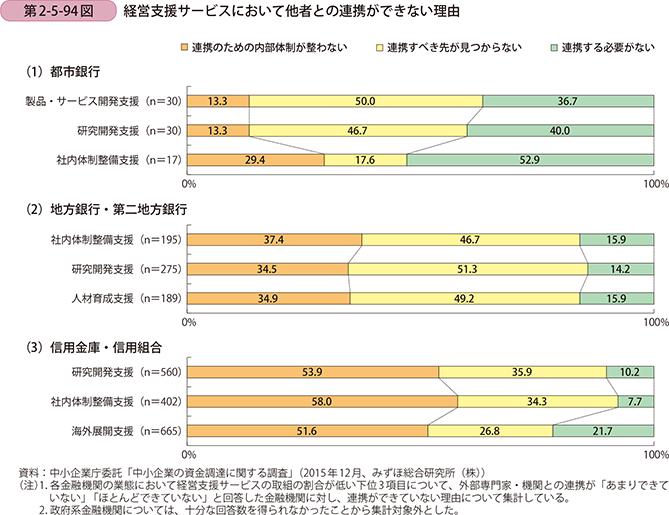

では、こうした外部との連携ができない理由を見ていく。第2-5-94図は、ここでは、金融機関の業態別に、それぞれ経営支援サービスの取組が低い3項目について、連携ができていない理由を見たものである。都市銀行では他の業態に比べて「連携する必要がない」と回答している金融機関の割合が高いものの、「製品・サービス開発支援」や「研究開発支援」では、「連携すべき先が見つからない」と回答した金融機関の割合が高くなっている。地方銀行・第二地方銀行では連携する必要性を感じながらも、「連携すべき先が見つからない」と回答した金融機関の割合が高い。

信用金庫・信用組合では「連携のための内部体制が整わない」と回答した金融機関の割合が高い。都市銀行や地方銀行・第二地方銀行では、連携を行うための体制が整いつつあるものの、連携すべき先が見つからないことから連携できていない様子がうかがえる。他方で、信用金庫・信用組合では、5割を超える金融機関が内部体制を理由に連携ができない状況であり、限られた人員の中では内部体制を整えることも容易ではないことが推察される。

このように、金融機関が企業の全ての経営課題に対して支援を行うことは難しく、他者との連携による支援が望ましいが、一部の経営資源が限られている金融機関には、その連携体制を整えることも困難な状況にある。こうした状況を打開するには、金融機関だけではなく、連携すべき専門家や専門機関からも金融機関への歩み寄りが必要であると考えられる。以降では、こうした企業の経営支援を行う主体となる認定経営革新等支援機関25の特性と、多様な認定支援機関と金融機関との連携について見ていく。