2 中小企業と金融機関との関係性

■中小企業と金融機関の日常の接点

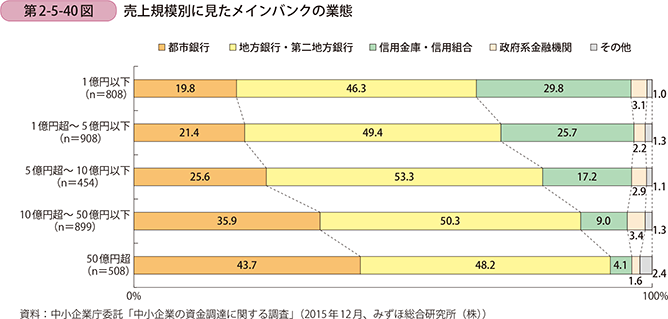

ここからは、金融機関と中小企業の日常の接点について詳細に見ていく。まず、第2-5-40図は、企業の売上規模別に見た、メインバンクの業態である。「地方銀行・第二地方銀行」をメインバンクにしている企業が最も多く、その割合は企業の売上規模が変化しても大きく変わっていない。売上規模が大きくなるにつれて、「都市銀行」をメインバンクにしている企業が増えていく一方で、「信用金庫・信用組合」をメインバンクにしている企業が減少していくことが分かる。

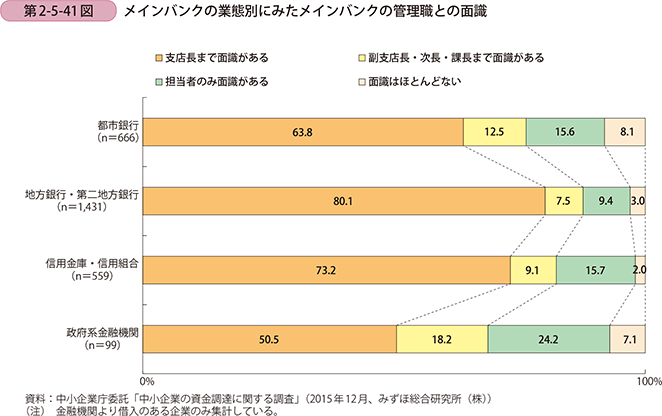

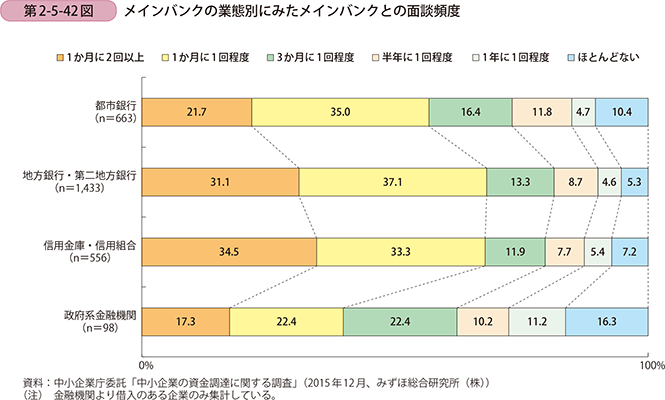

次に、メインバンクの業態別に見た、メインバンクの管理職との面識について見ていく(第2-5-41図)。最も多く「支店長まで面識がある」と回答した企業は、「地方銀行・第二地方銀行」がメインバンクの企業であり、次いで信用金庫・信用組合をメインバンクにしている企業、都市銀行をメインバンクにしている企業に続く。他方で、政府系金融機関をメインバンクにしている企業の約半数は、支店長まで面識がないと回答しており、「担当者のみ面識がある」と回答した企業が24.2%と他の業態に比べ最も高くなっている。また、メインバンクとの面談頻度を見ると、「都市銀行」、「地方銀行・第二地方銀行」、「信用金庫・信用組合」の順に、面談頻度が増加している(第2-5-42図)。また、政府系金融機関では、1か月に1度以上面談をしている企業の割合は4割を切っている一方で、他の業態では1か月に1度以上面談をしている企業の割合は5~7割であり、政府系金融機関との面談頻度は低いことが分かる。

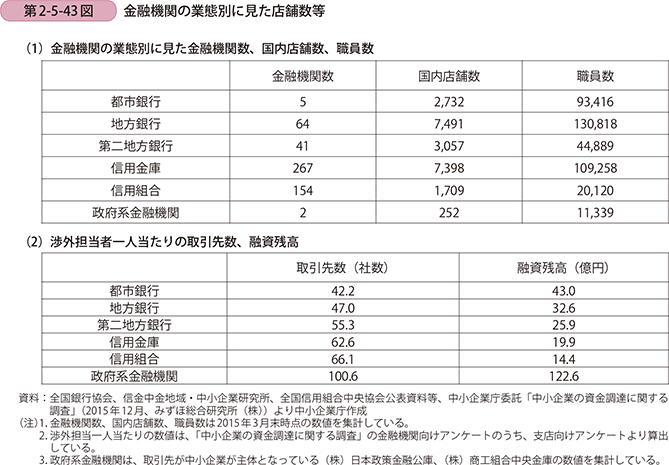

このように、金融機関の業態によって面談頻度が異なるのは、金融機関の業態によって店舗数の差や渉外担当一人当たりの取引先数等に違いがあることが原因として考えられる。都市銀行や地方銀行、第二地方銀行に比べ、信用金庫、信用組合は規模の小さな企業が多く、一つの店舗の管轄エリアが狭いことが理由として考えられる。第2-5-43図は、金融機関の業態別に見た店舗数等を見たものである。金融機関の数は信用金庫が267で最も多くなっているが、国内店舗数、職員数は地方銀行がそれぞれ7,491店舗、130,818人と最も多くなっている。中小企業向け貸出における渉外担当者一人当たりの取引先数、一人当たりの融資残高を見ると、金融機関の規模が小さくなるにつれ、取引先数が増加する一方で、融資残高は減少する傾向にある。ただし、政府系金融機関については、取引先数、融資残高共に突出して高くなっている。これは、民間金融機関においては預金業務や投資信託・保険商品の取扱い等の融資業務以外の業務が多分にあるためである一方で、政府系金融機関では融資業務に特化していることや、融資業務の比率が高いことが要因として考えられる。

■中小企業と金融機関の情報交換の状況

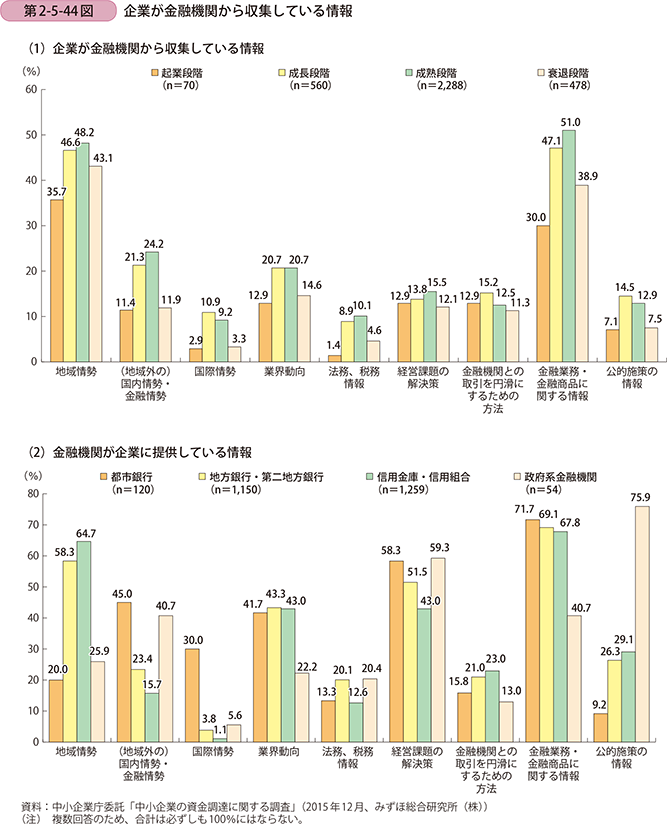

次に、中小企業と金融機関が面談をする中で情報交換している内容について、企業からの視点と金融機関からの視点に分けて見ていく。まず、企業が金融機関から提供を受けている情報を分析する(第2-5-44図(1))。「金融業務・金融商品に関する情報」、「地域情勢」と回答した企業が多くなっており、成長の段階別に見ると、成長段階、成熟段階の企業が他の成長の段階より情報提供を受けている項目が全体的に多くなっている。

中小企業への情報提供を金融機関からの視点で見たものが第2-5-44図(2)である。全体的には企業側からの回答と同様に、「金融業務・金融商品に関する情報」、「地域情勢」と回答する金融機関が多い。また、「経営課題の解決策」、「業界動向」は4割を超える金融機関が回答しているものの、この点は中小企業の回答とは異なっている。

また、金融機関の業態別に見ると大きく異なる部分があり、「地域情勢」は地方銀行・第二地方銀行、信用金庫・信用組合で多く、「(地域外の)国内情勢・金融情勢」は都市銀行、政府系金融機関で高くなっている。また、国際情勢は都市銀行のみ突出して高くなっている。さらに、「業界動向」については都市銀行、地方銀行・第二地方銀行、信用金庫・信用組合で高い一方で、「公的施策の情報」は政府系金融機関のみが突出して高くなっている。このように、金融機関の業態によって、カバーしている地域や業種等が異なるため、それぞれの金融機関が得意とする情報提供がなされている状況がうかがえる。このため、企業が金融機関から情報収集する際は、その情報を得意とする金融機関から収集することが有効であると考えられる。

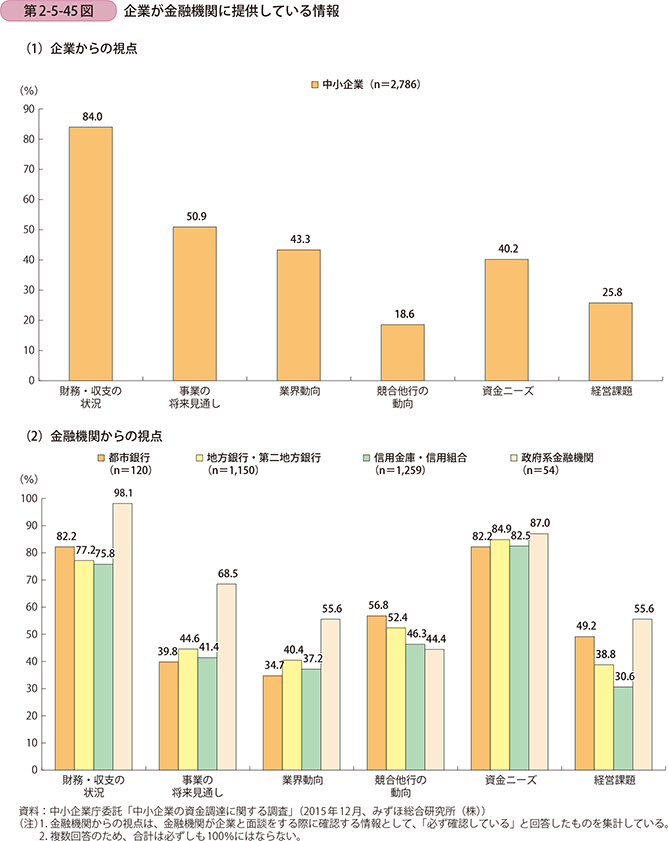

次に、企業から金融機関へ提供している情報を分析する。まず、企業の視点から見ると、「財務・収支の状況」と回答した企業が最も多く、次いで「事業の将来見通し」となっている。また、「経営課題」の情報を提供している企業は、3割に満たず、明示的に経営課題を金融機関に提示している企業は少ない(第2-5-45図(1))。

続いて、金融機関からの視点を見ると、「資金ニーズ」と回答した金融機関の割合が最も高く、次いで「財務・収支の状況」、「競合他行の動向」となっている(第2-5-45図(2))。「資金ニーズ」や「競合他行の動向」は、企業の回答と乖離があるが、金融機関は企業との会話の中で自然と企業の資金ニーズを把握しており、企業にとっては情報を提供していると意識していないためと考えられる。また、金融機関の業態別に見ると、政府系金融機関は「財務・収支の状況」と回答した割合が100%に近くなっている。また、「経営課題」を確認している金融機関は、都市銀行と政府系金融機関の割合が他の業態に比べて高くなっている。

■金融機関がリスクへの備えとして企業に対応を促している取組

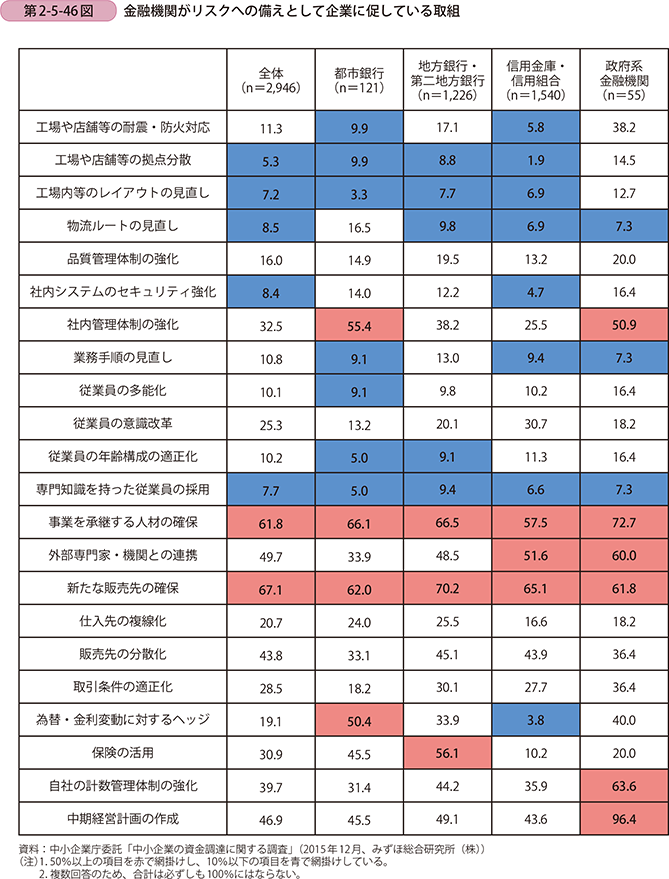

このように、金融機関は中小企業との日常的な対話を行う中で、企業の特徴を掴んでいることが分かる。金融機関は多くの企業と取引をしており、他の企業と比較することで、その企業の強みや弱みを把握することができる。金融機関は、企業に対して、把握した弱みや課題についての対応を促すコンサルティング機能を発揮することが期待されている。ここでは、企業の弱みに対する金融機関のコンサルティング機能を発揮する行動として考えられる、金融機関がリスクへの備えとして企業に対応を促している取組を見ていく(第2-5-46図)。

金融機関全体の傾向を見ると、「新たな販売先の確保」、「事業を承継する人材の確保」等、企業が経営課題として挙げている販路の開拓や事業承継について、対応を促している金融機関が多いことが分かる。

金融機関の業態別に傾向を見ると、「外部専門家・機関との連携」は、信用金庫・信用組合や政府系金融機関で高くなっており、企業の経営課題を自社のみで解決できない場合、他者との連携を積極的に進めようとする様子がうかがえる。

「為替・金利変動に対するヘッジ」は、都市銀行で高く、これは経済環境や金融環境の変化によって生じる為替や金利が変動するリスクに対して、都市銀行では金融派生商品(デリバティブ商品)を進めることで、具体的な解決を提示できることが理由として考えられる。

「保険の活用」は地方銀行・第二地方銀行や都市銀行において高く、これは地方銀行や都市銀行では店舗網や人員の多さを背景に、自社の系列の保険会社等と提携し、提案の幅を広げていることが背景にあると考えられる。

これらをまとめると、金融機関は業態の特性等を活かし、自らが得意な分野において、リスクへの備えとしての対応を促していることが分かる。

■企業と金融機関の関係性強化に向けた課題

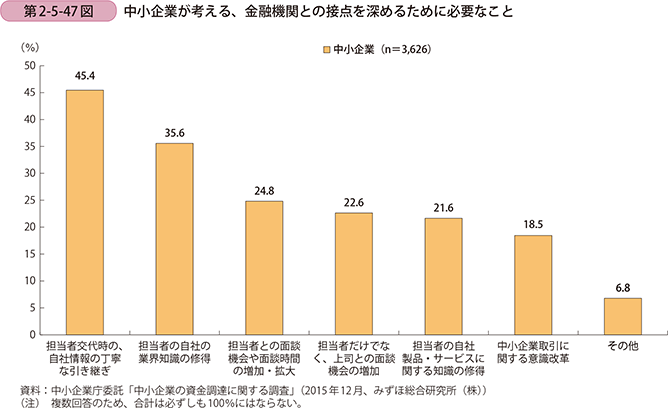

最後に、企業と金融機関の関係性強化に向けた課題について見ていく。第2-5-47図は、企業が、金融機関が企業との接点を深めるために必要だと考えていることを見たものである。「担当者交代時の、自社情報の丁寧な引き継ぎ」、「担当者の自社の業界知識の修得」の項目が高くなっている。日常の取引の中で蓄積された企業の情報を金融機関内部で綿密に引継ぎを行い、担当者が企業の属する業界の知識を深めることで、企業の動向や将来見通し等の更に一歩踏み込んだ情報提供が可能になると考えていると推察される。また、「担当者との面談機会や面談時間の増加・拡大」の項目は、企業の成長の段階が進むにつれて低下する傾向にあり、起業段階や成長段階の企業には、金融機関が自社との面談機会を増やし、事業内容の知識を深めて欲しいという意向があることがうかがえる。

事例2-5-1. 株式会社エルテス(東京都港区)

事業内容を丁寧に説明することで、金融機関との良好な関係を構築している企業

東京都港区に本社を構える株式会社エルテス(従業員70名、資本金5億489万円)は、Webリスクマネジメントのコンサルティングを行う企業である。具体的には、インターネット上の批判・誹謗中傷等の否定的なコメントの殺到(いわゆる「炎上」)といったソーシャルリスクを検知し、SNS13をはじめとするビッグデータから、顕在化したソーシャルリスクに対して講ずべき対策を提案するサービスを展開している。また、内部要因による情報セキュリティ事故予防に着目した内部不正検知サービスも提供している。

2013年に現在本社のある港区に移転した際に、みずほ銀行新橋中央支店と取引を開始し、他の金融機関からの過去の借入れを条件のよいものに組み直した。取引を開始する際には同社は赤字であったものの、同社のビジネスモデルを丁寧に説明することで、同行からの理解を得られた。

同社が自社のビジネスモデルを説明する際には、社長のアイデアを理解してもらうための場を何回も設定し、どのようなものを作って、どのように回収するのか、会社としての今後の方針を丁寧に説明した。また、同社が計上した赤字が一過性のものであることについての理解しやすい説明資料を作成し、銀行内の稟議書に添付してもらい、読めば理解してもらえるように工夫した。こうした守りとしての「黒字体質の説明」と、攻めとしての「社長による事業説明」を実施することで、同社のビジネスモデルを同行に理解してもらった。

同社の菅原貴弘社長は金融機関との取引について、「一般的に『銀行は中小企業にお金を貸してくれない』との批判があるが、伝え方が間違っているケースが結構あるのではないか。銀行の言葉に直して説明することが重要であり、思いだけを語ってもなかなか伝わらない。」と語り、金融機関が企業の事業内容を理解できないことにつて、企業側にも改善すべき点があると指摘している。

こうした自社についての丁寧な説明を行う姿勢が、同行を介したビジネスマッチングにも効果を表している。同社では、自社の事業が目に見えないサービスであるため、任せきりでは銀行としても対応できないことを理解している。そのため同社への理解を更に深めるための戦略会議に参加してもらい、受注に成功した例や、顧客へのアプローチ方法等、成功した営業手法を共有し、狙っている業界・業種などを示している。そうすることで、銀行としてもマッチング先を探すことが容易になり、顧客紹介が商談に繋がる頻度が高くなっている。

このように、企業が金融機関との関係性を深めるには、同社が取り組むように、自社の事業を丁寧に説明することが重要である。そうした取組が、金融機関による企業の深い理解、さらに、金融機関による精度の高い経営支援サービスの提供につながり、企業の収益力を高めると期待される。

13 「SNS」は、ソーシャルネットワーキングサービス(Social Networking Service)の略で、登録された利用者同士が交流できるwebサイトの会員制サービスのことを指す。