4 無借金企業の資金調達環境

■無借金企業の特徴

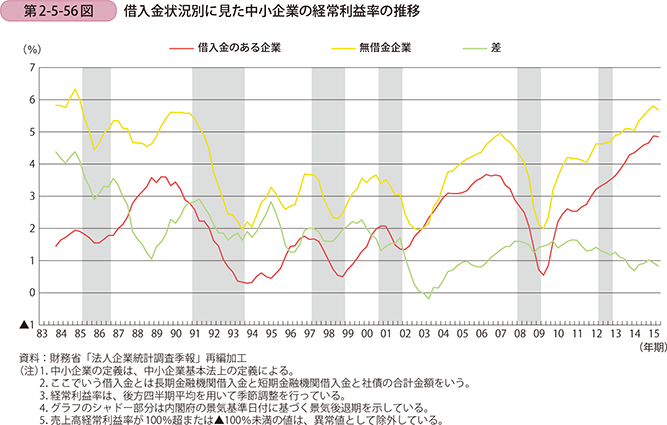

第1節で見てきたとおり、無借金企業の割合が増加しており、その背景には中小企業間の収益力の差が拡大していることが推察される。ここでは、この無借金企業の特徴について詳細に見ていく。まず、無借金企業と金融機関から借入金のある企業の収益力の違いについて見ていく。第2-5-56図は、借入金状況別に見た中小企業の経常利益率の推移を見たものである。過去30年ではほぼ全ての期間において、無借金企業の方が借入金のある企業に比べ経常利益率が高く、無借金企業の利益率の高さが確認できる。しかし、無借金企業と借入金のある企業の経常利益率の差を見ると、80年代後半にかけて増減を繰り返しながらも低下傾向にある。1990年代には2%前後で推移し、2000年代以降は1%前後を推移しており、中長期的には経常利益率の差が縮小傾向にあるといえる。

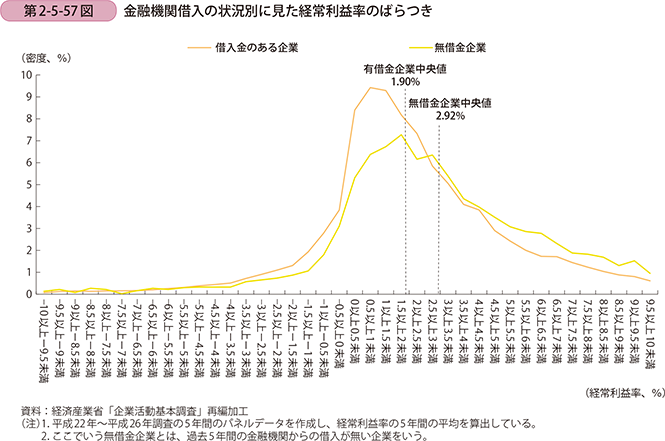

第2-5-57図は無借金企業と金融機関からの借金がある企業の5年間の経常利益率のばらつきを比較したものだが、無借金企業は借金がある企業に比べて山が小さく、ばらつきの度合いが大きいことが分かる。また、経常利益率平均が2.5%以下の企業はおおむね借金がある企業の方が高い割合であり、同2.5%超の企業はおおむね無借金企業の割合が高いことから、金融機関から借入れがある企業よりも無借金企業の方が全体的に経常利益率は高く、収益力が高いことが分かる。

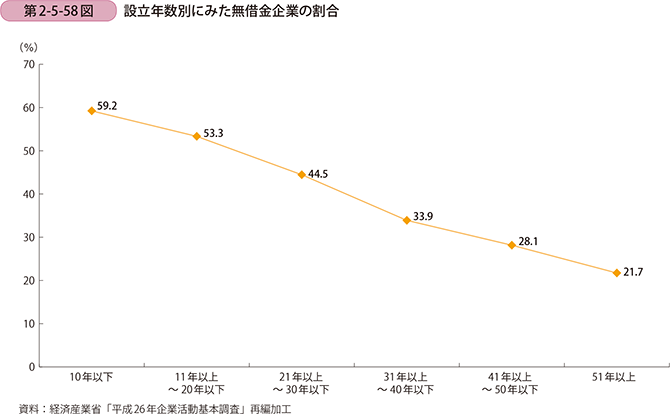

第2-5-58図は、設立年数別に見た無借金企業の割合を見たものである。設立20年以下の企業は50%超の企業が無借金であるが、企業年齢が上昇するにつれ、その割合が低下していることが分かる。これは、第2-5-48図で見たとおり、金融機関が中小企業に融資をする際に、事業の安定性を重視していることから、事業が安定していく中で金融機関との融資関係が生まれていくことが推察される。

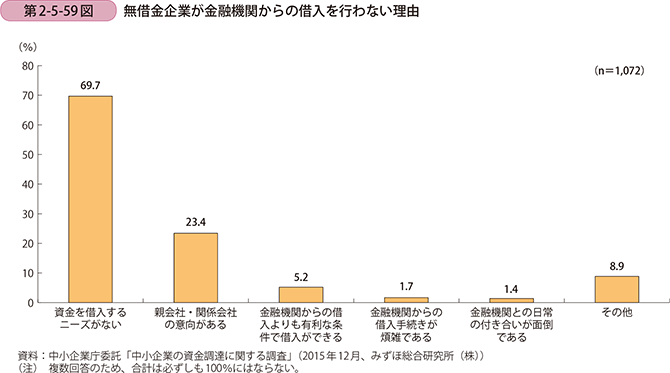

次に、無借金企業が金融機関から借入れを行わない理由について見ていく。第2-5-59図は、無借金企業が金融機関から借入れを必要としない理由について見たものである。「資金を借入するニーズがない」と回答する企業が69.7%と最も高く、次いで「親会社・関係会社の意向がある」と回答する企業が23.4%となっている。無借金企業には親会社や関係会社の意向により、グループ内で資金調達を行っている企業もいるが、高い収益力を背景に、投資資金は内部留保でまかなえている企業が多いことが推察される。

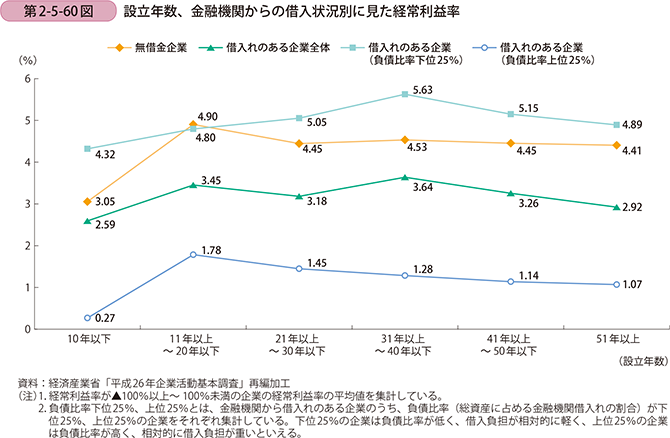

続いて、設立年数、金融機関からの借入状況別に経常利益率の平均値を見たものが第2-5-60図である。まず、無借金企業と借入れのある企業全体を比較すると、総じて無借金企業の方が経常利益率の平均値が高く、企業年齢が増加していくにつれ、その差が拡大している。さらに、金融機関から借入れのある企業を負債比率の高い上位25%の企業、負債比率の低い下位25%の企業を見ると、負債比率の高い企業は借入負担が重く、低収益となっているが、借入負担の軽い負債比率が低い企業を見ると、無借金企業よりもおおむね経常利益率の平均が高くなっており、金融機関からの借入れを行い投資することで、無借金企業を上回る収益力を得ていることが推察される。

■無借金企業の投資の必要性

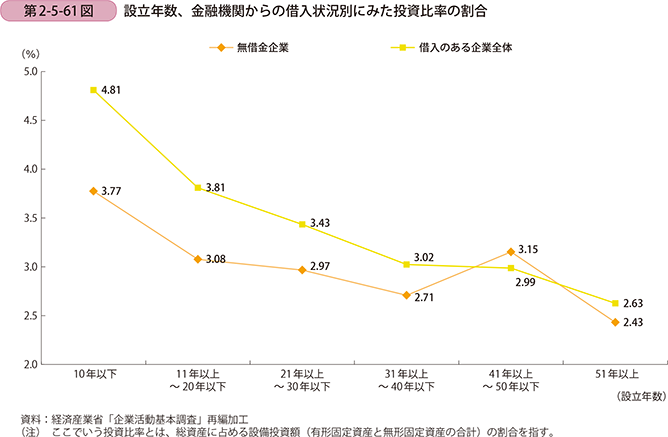

次に設備投資の動向について見ていく。第2-5-61図は、設立年数、金融機関からの借入状況別に投資比率の割合を見たものである。無借金企業と金融機関から借入れのある企業を比較すると、おおむね無借金企業の方が投資比率は低いことが分かる。また、設立年数が高まるにつれて投資比率は低下傾向にあり、企業年齢が高まるにつれて総資産に占める設備投資の割合は低下している。これは、企業年齢が若いころは、新たな成長に向けて投資を行っていくが、企業年齢が高まると同時に経営が安定し、大きな投資を行わない傾向にあるためではないだろうか。

以上のことから、借入れへの過度な依存は収益力を低下させることにつながるものの、一定の借入れを行い、成長への投資を行うことで、無借金企業よりも高い収益力を獲得している企業が存在していることが分かった。無借金企業は平均的な収益性が高いため、あえてリスクをとって新たな投資を行う意欲が低いと予想されるが、収益力を高めるには、少子高齢化や人口減少による市場縮小と向き合い、積極的に投資をしていくことが重要であり、必要に応じて金融機関からの資金調達を考えることも検討すべきではないだろうか。

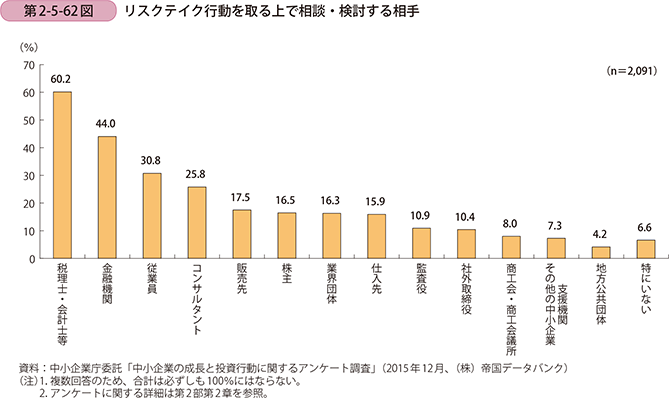

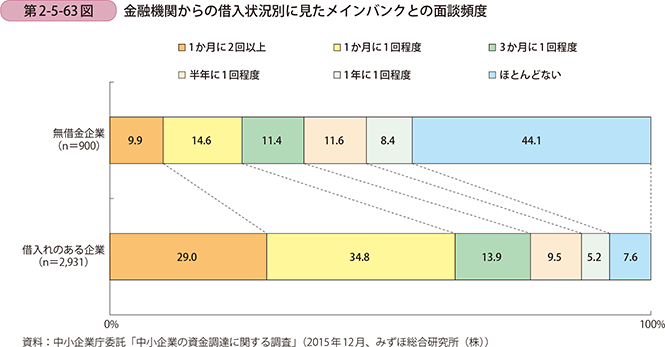

こうした無借金企業が成長投資を行う上でのサポートを行う者について確認する。まず、中小企業が成長投資に向けた行動をする上で相談・検討する相手を見ると、「税理士・会計士等」が最も多く、次いで「金融機関」となっている(第2-5-62図)。次に、メインバンクとの面談頻度を金融機関からの借入状況別に見ると、「1か月に2回以上」と「1か月に1回程度」と回答した企業の合計は、借入れのある企業が63.8%であるが、無借金企業は24.5%にとどまっている(第2-5-63図)。つまり、中小企業の成長投資における主な相談相手は税理士・公認会計士や金融機関であるものの、無借金企業においては金融機関との関係性が希薄であるため、税理士や公認会計士が特に重要な相談相手になるといえよう。無借金企業に対しては、こうした税理士や公認会計士が成長を促す役割を担うことが期待されている。

事例2-5-5. 株式会社双葉通信社

金融機関の支援を受け、事業多角化による成長投資を実施した無借金企業

東京都中央区に本社を置く株式会社双葉通信社(従業員67名、資本金3,000万円)は、会社分割により事業の多角化を実施し、成長に向けた投資を実施している企業である。同社は、雑誌媒体、特に女性雑誌に強みを持つ広告代理店であるが、創業は1948年と業歴も長く、専門的な領域では非常に知られた広告代理店であり、技術としての人材、ノウハウを揃えている。こうした強みを生かした事業展開により、同社は創業以降無借金経営を続けてきた。

同社に事業の転機が訪れたのは、リーマン・ショックを契機とした景気の後退局面に、同社が創業以降初めて最終赤字を計上した時であった。同業者の中には廃業した企業もあり、環境変化に対応した事業内容を考える必要性を感じた。まず、自社の保有資産をうまく利用しての多角化を考え、不動産賃貸業を開始した。また、新しくフランチャイズ形式でのカフェ事業も始めた。こうした、事業の多角化を進める中で、本業を分社化し、広告代理店業の「株式会社双葉通信社」と不動産賃貸と飲食業を営む「株式会社双葉ホールディングス」の2社体制とした。

こうした事業の多角化は、会社分割を念頭に置きながら進めていたが、資本政策に知見のある東京中小企業投資育成株式会社(以下、「投資育成」という。)から会社分割に関するアドバイスを受けた。また、投資育成からは事業の多角化の際に投資を受け入れた。投資による効果もあったが、同社が一番のメリットを感じたのは、事業の多角化における課題や今後の戦略について投資育成に相談できたことである。

会社分割については、2013年5月から、投資育成を交えて検討を開始した。投資育成においてスキーム案を作成し、税制上のメリット等を踏まえながら検討を進めた。同年8月には投資育成からの紹介によるコンサルタント会社の公認会計士と社会保険労務士を加え、社長、監査役、管理部長を中心とした「会社分割検討委員会」を設置。同委員会は月1回のペースで年間12回程度ミーティングを重ね、最終的な会社分割スキームを詰めた。こうした投資育成による綿密なフォローにより円滑な会社分割が実施され、その後は当初想定通りうまく機能しており、5期連続増収増益となっている。

同社の代表取締役の大川社長は、「銀行との打合せでは、部署ごとに何人もの担当者が同席することがあるので、相談に手間と時間が掛かる。それに対し、投資育成では、ほぼ担当者1名から、法務・財務・税務面に関しトータルなアドバイスを受けることができ、大変満足できている。」と投資育成のコンサルティング機能の高さを評価している。他方で、「銀行にも、経験豊富な人材がいるはずである。このような担当者が、経営者の種々の相談に対して前捌きすることが必要ではないだろうか。」とも述べており、金融機関の対応の変化に期待を持っている。

このように、無借金企業の投資をサポートしていくには、貸出や運用等の資金業務だけではなく、経営者が信頼して相談できるコンサル機能が求められているのではないだろうか。