5 借入条件変更企業の資金調達環境

第1節では、金融機関からの借入条件を変更した借入条件変更企業が増加しており、さらにそうした借入条件変更企業が条件変更を繰り返していることを述べたが、ここではその借入条件変更企業の資金調達状況について、「金融円滑化法終了後における金融実態調査16」をもとに分析していく。

|

第2部 中小企業の稼ぐ力

|

5 借入条件変更企業の資金調達環境

第1節では、金融機関からの借入条件を変更した借入条件変更企業が増加しており、さらにそうした借入条件変更企業が条件変更を繰り返していることを述べたが、ここではその借入条件変更企業の資金調達状況について、「金融円滑化法終了後における金融実態調査16」をもとに分析していく。

16 独立行政法人経済産業研究所の委託により、(株)東京商工リサーチが2014年12月に企業20,000社を対象に実施したアンケート調査。回収率30.0%。

■条件変更の内容

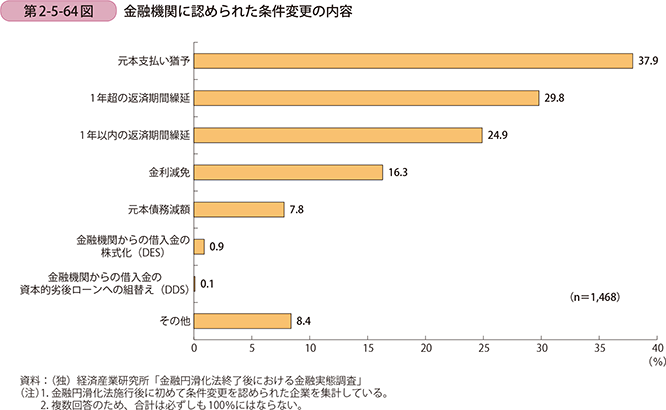

まず、条件変更によって認められた内容を見ていく(第2-5-64図)。「元本支払い猶予」が最も多く37.9%となっており、次いで「1年超の返済期間繰延」、「1年以内の返済期間繰延」となっている。また、返済期間繰延を回答した企業の合計は54.7%となり、条件変更の大半は、暫定的に返済条件を変更するものであることが分かる。

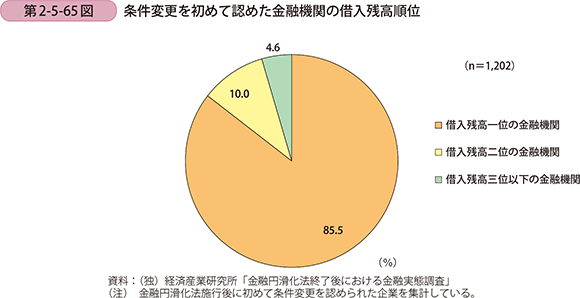

第2-5-65図は、条件変更を初めて認めた金融機関の借入残高順位を見たものである。「借入残高一位の金融機関」と回答した企業が85.5%と最も高くなっている。借入残高一位のほとんどがその企業のメインバンクと思われるが、このメインバンクが条件変更を認めるかどうかでその他の銀行の支援姿勢が変わると想定されるため、メインバンクが最初に企業の条件変更を認めていると考えられる。

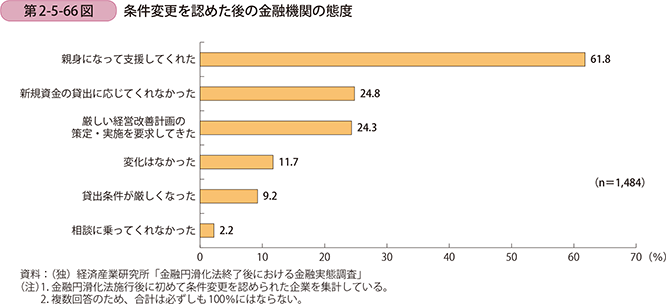

次に、条件変更を認めた後の金融機関の態度について見ていく(第2-5-66図)。「親身になって支援してくれた」と回答した企業が61.8%と最も多く、過半数の企業に対して金融機関が親身に対応していることが分かる。他方で、「新規資金の貸出に応じてくれなかった」が24.8%、「厳しい経営改善計画の策定・実施を要求してきた」が24.3%おり、金融機関の態度に対し不満を感じている企業も存在している。

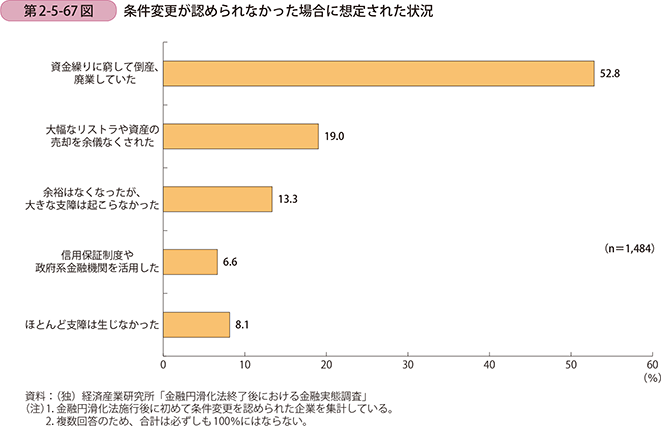

このような金融機関による条件変更への対応は、企業の存続にも大きな影響を与えていたと考えられる。第2-5-67図は、条件変更が認められなかった場合に想定された状況を見たものである。「資金繰りに窮して倒産、廃業していた」が52.8%、「大幅なリストラや資産の売却を余儀なくされた」が19.0%おり、あわせて70%超の企業が大きな影響があったと回答している。また、「ほとんど支障は生じなかった」と回答している企業は8.1%にとどまっている。金融円滑化法では、金融機関に対し、中小企業・小規模事業者から相談があった場合に、その実情に応じてきめ細かく対応し、適切かつ積極的な金融仲介機能の発揮に努めることが求められた。そのためこの金融円滑化法の効果が企業の存続に多大な影響を及ぼしていたと推察される。

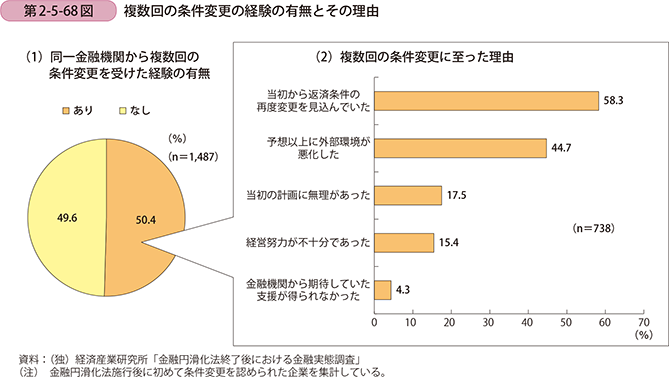

■複数回の条件変更

次に、こうした借入条件変更企業について、複数回の条件変更について見ていく。金融機関から条件変更が認められた企業のうち、半数となる50.4%の企業が、複数回の条件変更を受けた経験があると答えている。また、複数回の条件変更に至った理由は、「当初から返済条件の再度変更を見込んでいた」が58.3%と最も高くなっており、当初の返済条件の変更は、企業にとって暫定的な条件変更でしかなかったということになり、企業の資金繰りの一時的な救済としかならなかったのではないだろうか。他方で、「予想以上に外部環境が悪化した」と回答した企業は44.7%となっており、2008年のリーマン・ショック、2011年には東日本大震災が発生しており、我が国経済は未曽有の経済危機や災害を短期間に二度も経験しており、こうした外部環境の急激な変化により複数回の条件変更は肯定できる。このように、条件変更内容に対する課題や、急激な外部環境変化の影響もあり、複数回の条件変更を繰り返している企業が多いことが分かる。

■条件変更時の経営改善計画の策定状況

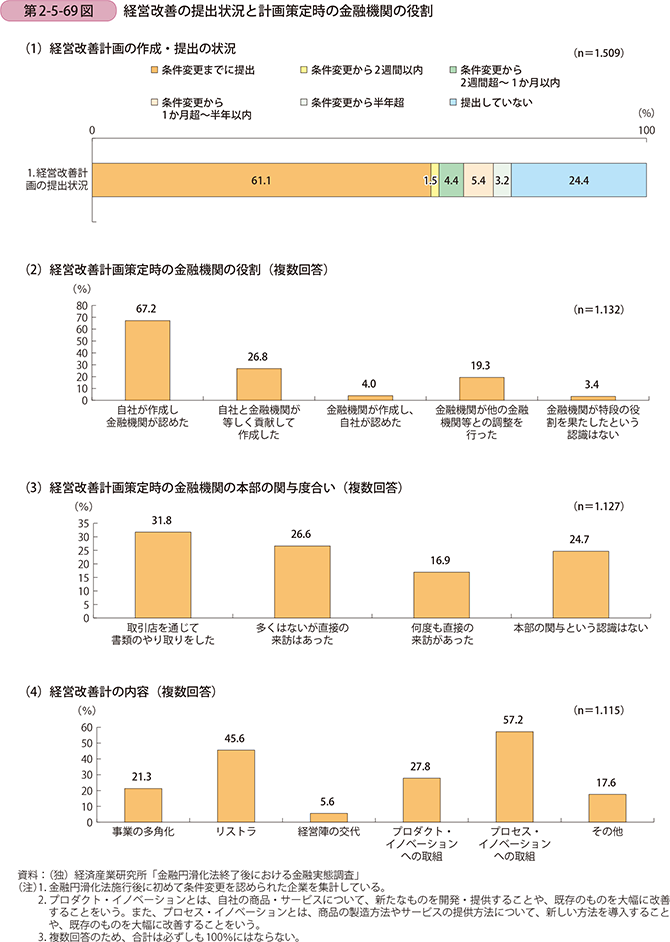

金融機関が企業の条件変更を認める際は、企業に対して経営改善計画の提出を求めることが多い。これは、今後企業の支援を継続するか否かを判断するための材料として、その企業の経営の見通しを知る必要があるからである。第2-5-69図は、最初に条件変更をした際の経営改善計画の提出状況等をみたものである。

(1)経営改善計画の提出を行った企業

経営改善計画の提出を行った企業は75.6%であり、全体の4分の3が提出していることが分かる17。また、61.1%の企業が条件変更を行うまでに経営改善計画を提出している。

17 金融機関に条件変更を認められた企業のうち、全体の4分の1にあたる24.4%は経営改善計画を提出していないことになるが、その理由についてはアンケート調査での調査は行われていない。ただし、条件変更時から1年を経ておらずこれからの計画提出を考えているケースや、担保や信用保証が十分に提供されているために金融機関が提出を求めないケース、金融機関に書類を提出しているものの、内容が簡便であるため企業がその書類を経営改善計画と認識していないケース、金融機関・企業それぞれにおける人的・物的な資源の制約により計画提出ができないケース等、様々な理由が考えられる。

(2)経営改善計画を策定する際の金融機関

次に、経営改善計画を策定する際の金融機関の役割を見ると、67.2%の企業が「自社が作成し金融機関が認めた」と回答しており、企業独自で経営改善計画を策定している割合が高いことが分かる。他方で、「自社と金融機関が等しく貢献して作成した」、「金融機関が作成し、自社が認めた」と回答した企業がそれぞれ26.8%、4.0%になっており、4分の1程度の企業は金融機関の支援を受けながら経営改善計画を策定していることが分かる。

(3)経営改善計画策定時の金融機関の本部の関与

さらに、こうした経営改善計画策定時の金融機関の本部の関与度合いを見ると、「取引店を通じて書類のやり取りをした」、「多くはないが直接の来訪はあった」と回答している企業が、それぞれ31.8%、26.6%となっている一方で、「本部の関与という認識はない」が24.7%となっており、4分の3程度の企業は、金融機関の本部から何らかの関与を受けていることが分かる。

(4)経営改善計画の内容

こうした経営改善計画の内容をみると、「リストラ」が45.6%、「プロセス・イノベーションへの取組」が57.2%となっており、新事業展開や新商品・新サービスの開発等の新しい付加価値を生み出す取組よりも、人員削減によるコストカットや、既存の商品・サービスの製造方法や提供方法の見直しが重要視されている。

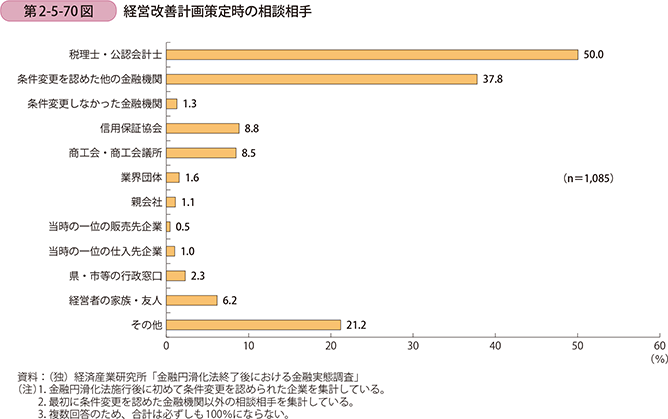

■経営改善計画策定時の支援者

続いて、このように経営改善計画策定時における、他の支援者について確認する。第2-5-70図は、経営改善計画を策定するに当たり、条件変更を認めた金融機関以外に、相談したり助言を得たりした相手を見たものである。「税理士・公認会計士」と回答した企業が50.0%と最も多く、続いて「条件変更を認めた他の金融機関」が37.8%となっている。前項では投資を実施する際の相談相手として「税理士・公認会計士」、「金融機関」が多く挙げられたが、こうした条件変更時の経営改善計画策定時にも、「税理士・公認会計士」や「金融機関」が重要な役割を果たしているといえる。

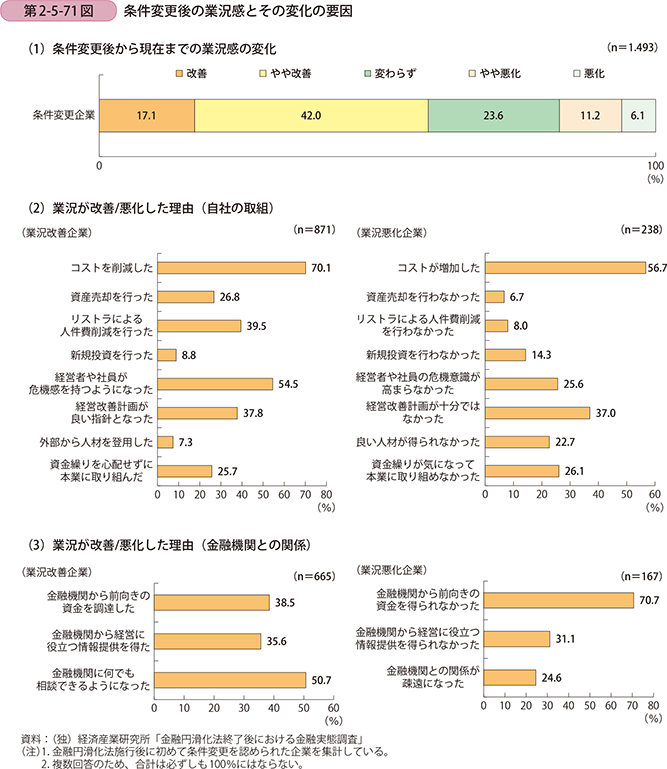

■条件変更後の業況変化

最後に、こうした条件変更を経て、業況感の変化とその変化の要因について分析する(第2-5-71図)。

(1)条件変更後から現在までの業況感の変化

まず、業況感の変化を見ると、「改善」が17.1%、「やや改善」が42.0%であり、6割弱の企業の業況が改善傾向にある。他方で、「悪化」が6.1%、「やや悪化」が11.2%であり、2割弱の企業が更に業況が悪化している。

(2)業況感の変化の理由(自社の取組)

その業況が変化した理由は、業況改善企業、業況悪化企業それぞれ「コストを削減した/コストが増加した」と回答した企業が最も高く、コスト削減の成否が業況の改善に最も効果があると考えられる。また、「経営者や社員が危機感を持つようになった/経営者や社員の危機意識が高まらなかった」や、「経営改善計画が良い指針となった/経営改善計画が十分ではなかった」の項目も高い。このことから、業況が悪化し条件変更に至った状況を直視し、経営者や社員が危機感を持ち、実現性の高い経営改善計画を策定し、社員一丸となってコスト削減に注力することが経営を改善させていくには必要であることが分かる。

(3)業況感の変化の理由(金融機関との関係)

また、金融機関との関係を見ると、業況改善企業は「金融機関に何でも相談できるようになった」が50.7%と最も高く、業況悪化企業は「金融機関から前向きの資金を得られなかった」が70.7%となっている。業況悪化企業は資金不足が業況悪化の要因と考えている一方で、業況改善企業は様々な相談を金融機関に行えたことが業況改善の要因と考えている。

企業が業況を改善させるためには成長に向けた資金が不可欠であることは疑いの余地がないが、金融機関に資金面だけではない様々な相談を行い、そうした相談の中で共有された経営課題を解決するために、金融機関が提供する経営支援サービスを受けることも、業況改善の近道になると考えられる。

事例2-5-6. 株式会社小宮商店(東京都中央区)

借入条件の変更から脱却し、成長に向けて歩み出した企業

東京都に本社を置く株式会社小宮商店(従業員10名、資本金300万円)は、洋傘を製造、卸販売する企業である。業歴は80年を超え、最先端の技術を有している訳ではないが、伝統的技法を継承し、他社が模倣することは容易ではない熟練の技術を有している。

1998年頃から海外で作られた安価な製品に市場を奪われ、業績が急速に悪化し、資金繰りに窮する状況となった。そのため同社が2001年にメインバンクに借入条件の変更を打診したところ、10年で借入金を返済する経営改善計画の策定を求められ、自社で策定を行った。その結果、借入期間の延長、一定期間の元本返済軽減という点で返済条件の見直しの協力を得られた。その後も何度か経営改善計画を見直しながら、経営の立て直しを図っていった。

経営の立て直しに際し、金融機関からは本社社屋を売却することで、債務の圧縮を提案されたが、売却後の事業の継続性(移転後の立地条件、賃貸料)を考慮した結果、実行には至らなかった。その代わりに、従業員の4名に退職してもらい人件費を削減することや、本社社屋の1階部分を賃貸に出すなど、まずは固定費用の圧縮に努めた。その後収支がどん底の状態を脱してから、必要な人材を採用した。新規に採用した人材を活用し、直営店の経営のテコ入れや、インターネットを活用した消費者への直接販売を開始するなど、収益が改善するように注力した。

こうした取組によって、業績が急回復したわけではないが、地道な努力によって徐々に業績が改善していった。今では同社の職人だけでは捌ききれないほどの受注を受けており、生産が追い付かない状況である。

業績が改善した後も、メインバンクは資金回収のスタンスを継続していた。しかし、同様に条件変更を実施していたみずほ銀行からは、借入れの集約化と金利の大幅な引き下げ提案があり、資金繰りの円滑化の観点から借入れの一本化を2014年に実施し、金融機関との取引が正常化された。さらに、足下では業績が好調なこともあり、追加の運転資金の需要が発生しており、同行から調達をした。

こうした地道な経営改善努力により経営の立て直しが完了し、金融機関との取引も正常化された。また、同社の製品は経済産業省の事業「The Wonder 50018」のアイテムとして認定されるなど、同社は新たな成長に向けて歩み出している。

同社が経営の立て直しに成功したのは、2000年に後継者が入社したことにより、従来の商習慣を大胆に変え、借入条件や資金繰りについて金融機関と繰返し相談した事により、本気で経営再建に取り組んだ結果と考えられる。

このように、金融機関が経営改善のための親身なアドバイスを行い、経営改善後は速やかに取引を正常化するなど、スピード感のあるサポートを行ったことも同社の取組を後押ししたといえよう。

18 「The Wonder 500」は、経済産業省が進めるプロジェクトで、地方創生総合戦略を踏まえたクールジャパンによる地域活性化の推進のため、「ふるさと名物発掘・連携促進事業」として、“世界にまだ知られていない、日本が誇るべき優れた地方産品”を選定し、海外に広く伝えていく取組。

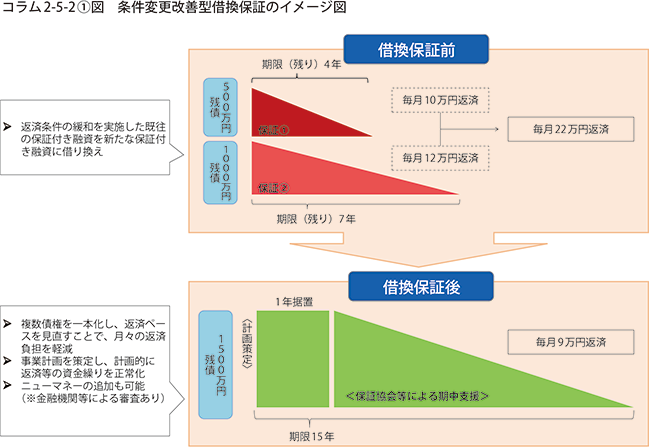

コラム2-5-2

条件変更改善型借換保証の創設について

中小企業庁は、平成28年1月20日に成立した平成27年度補正予算により、信用保証協会による条件変更改善型借換保証制度の創設を行った。

本制度により、経営者に経営改善の意欲があるにもかかわらず、返済条件の緩和の実施により前向きな金融支援を受けることが困難な中小企業等は、既往の保証付き融資を新たな保証付き融資に借り換えることが可能となる。また、金融機関による審査が必要となるが、新たな資金を追加し、増額して借り換えることも可能となる。

信用保証協会の信用保証付き融資は、業況悪化等により返済条件の緩和を実施すると、返済条件を緩和した借入れが完済するまで、原則信用保証協会より新たな信用保証付き融資を受けることができない。本制度は、返済条件の緩和に至った経緯等の状況説明書を作成すること、金融機関及び認定経営革新等支援機関19の支援を受けつつ事業計画の策定を行うこと、策定した事業計画の進捗報告を四半期に一度報告を行うことが利用の前提条件になっているが、企業がこうした条件を満たすことで借換を行い、資金繰の改善が見込まれる。こうした制度の利用により、銀行取引が正常化され、中小企業が新たな成長投資に踏み込める環境が整うことが期待されている。

19 経営革新等支援機関(認定支援機関)は、中小企業・小規模事業者が安心して経営相談等が受けられるために、専門知識や、実務経験が一定レベル以上の者に対し、国が認定する公的な支援機関である。具体的には、商工会や商工会議所など中小企業支援者のほか、金融機関、税理士、公認会計士、弁護士等が主な認定支援機関として認定されている。

| 前の項目に戻る | 次の項目に進む |