3 事業性評価の必要性

■融資判断時に考慮する項目

ここからは、金融機関による中小企業への貸出行動について、さらに詳細に見ていく。第2-5-48図は、金融機関が中小企業に融資する際に考慮している項目と、中小企業が金融機関から融資を受ける際に、担保・保証以外に考慮して欲しい項目とを見たものである。中小企業、金融機関共に、「財務内容」、「事業の安定性、成長性」の項目が上位二つを占めており、回答が一致している。中小企業は、次いで「返済実績・取引振り」、「営業力、既存顧客との関係」が回答されている一方で、金融機関は「代表者の経営能力や人間性」、「会社や経営者の資産余力」と回答している。このことから、中小企業は自社と取引先や金融機関との取引振りを重視している一方で、金融機関は経営者の資質等を重視していることが分かり、両者の視点に違いが見られる。

■融資手法の利用状況と今後の利用希望状況

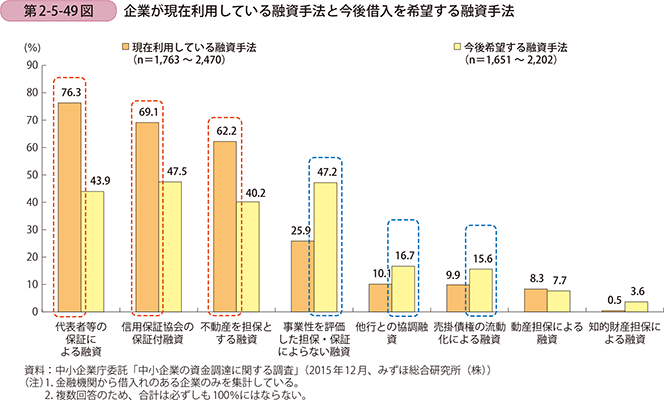

次に、中小企業が利用している融資手法等を見ていく。第2-5-49図は、中小企業が現在利用している融資手法と、今後借入れを希望する融資手法を見たものである。これを見ると、現在利用しているものは、「代表者等の保証による融資」が最も多く、次いで「信用保証協会の保証付融資」、「不動産を担保とする融資」となっている。今後借入れを希望する融資手法は、「信用保証協会の保証付融資」、「事業性を評価した担保・保証によらない融資」(以下、「事業性評価に基づく融資」という。)が高くなっている。このことから、信用保証協会の保証付融資へのニーズは根強いものがあるが、現在の利用度合いとの比較を見ると、事業性評価に基づく融資へのニーズが強まっていることが分かる。

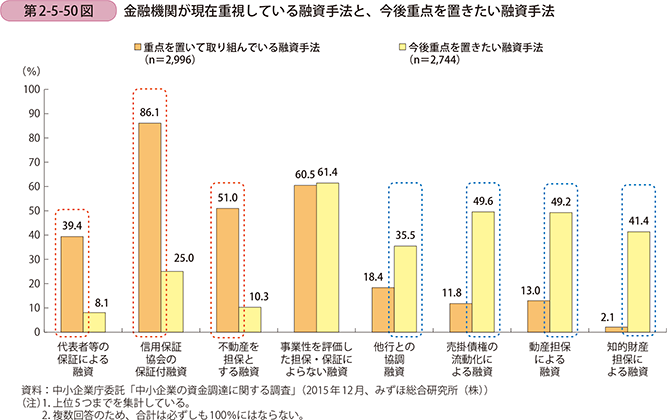

続いて、第2-5-50図は、金融機関が現在重視している融資手法と、今後重点を置きたい融資手法について見たものである。これを見ると、現在は「信用保証協会の保証付融資」を最も重視しており、次いで「事業性を評価した担保・保証によらない融資」、「不動産を担保とする融資」となっている。また、今後重点を置きたい融資手法としては、「事業性を評価した担保・保証によらない融資」が最も高く、次いで「売掛債権の流動化による融資」、「動産担保による融資」と続いている。

このことから、現在は信用保証協会を利用しつつ、事業性評価に基づく融資にも力を入れているが、今後は事業性評価に基づく融資により重点を置きたいという意向が見られ、今後の中小企業のニーズと金融機関の方針が合致している。

このように、中小企業には融資を受ける際に担保・保証以外では事業の成長性や営業力等の事業性を評価して欲しいという意向がある一方で、金融機関では営業力よりも会社や経営者の資産余力を与信判断材料として重視する傾向にあり、企業と金融機関との間に意識のずれがある。ただし、今後の融資手法については、企業では事業性評価に基づく融資への期待度が高く、金融機関では事業性評価に基づく融資を推進する意向があることから、今後は企業と金融機関が双方の意識のずれをすり合わせながら、事業性評価に基づく融資を進めていくことが期待される。

■金融機関が企業の投資計画への融資を断る理由

第2-5-51図は、企業が経営課題を解決するための投資計画を金融機関に相談し、その計画への融資を断られた経験について見たものである。全体の15.8%の企業が金融機関からの融資を断られた経験があると回答している。また、その理由を見ると、「会社の収支状況が悪い」が56.7%、「既存借入の過多」が42.3%と、既存事業の状況を理由に支援を断られた企業が多く、「新事業の採算が見込めない」が12.3%、「新事業のノウハウがなく、計画達成できない」が3.1%となっており、新規事業の内容を理由に融資を断られた企業は少ないことが分かる。このことから、金融機関が企業の新規投資への融資を審査判断する際、新規事業の投資計画の内容よりも既存事業の収支状況や財務状況を重視していることが分かる。このため、優れたアイデアをもとにした投資計画であっても、企業の収支状況や財務状況が悪ければ、金融機関より融資を受けることが難しい状況であることが分かる。

事例2-5-2. 株式会社旅籠屋(東京都台東区)

積極的な情報開示により、代表者の個人保証なしに資金調達を行う企業

東京都台東区の株式会社旅籠屋(従業員150名、資本金1億円)は、ミニホテル「ファミリーロッジ旅籠屋」52店舗の経営と運営を行う企業である。アメリカのモーテルスタイルの素泊まりのホテルで、主としてマイカー旅行者の利用を想定している。同社のホテルは付加価値を極力省いており、食堂やレジャー施設等の宿泊以外のサービスは提供していない。そのため、ホテルのスタッフは基本的に正社員が2名のみであり、フロント業務から部屋の清掃まで全ての業務を担当している。こうした余計なサービスをしないという方針が利用者から支持され、利用者の6割ほどがリピーターとなっている。

同社のホテルの大部分は、借上直営方式を採用しており、土地のオーナーに建設費用を負担してもらい、20年間借り受ける。設立当初は実績と信用力が不足しているため借上直営方式に応じるオーナーがいるはずもなく、1995年に自己資金で最初のホテルを立ち上げたが、銀行からは相手にされなかった。そんな折にグリーンシート銘柄制度14を知り、社内体制を整え、1999年12月にグリーンシート銘柄への登録を果たし、公募増資により約1億円の資金調達を達成した。また、2000年に中小企業金融公庫(現、(株)日本政策金融公庫)から成長新事業育成特別融資を受けたことで、金融機関との関係が構築されていった。さらに、同社の売上が好調に推移し、滞りなく返済を続けていたことや、グリーンシート銘柄に登録されたことが同社の信用力を向上させ、2000年12月に初めてプロパー融資を受けることができた。

初めて借上直営方式の店舗を実現したのは2001年の沼田店だったが、これまでの所有直営方式、借地直営方式とは必要な資金の性質に変化があった。これまでの方式では土地や建物が自社所有であり、多額の資金が必要であったが、借上直営方式では設備投資は少額であり、冬場の閑散期に必要な運転資金が主流となった。

その後も新規出店を継続するとともに規模を拡大させていき、2009年頃から取引のある金融機関に経営者個人の連帯保証(以下、「個人保証」という。)なしでの借入れを申し出るようになった。しかし、再三の申し入れにもかかわらず、金融機関からの対応が変わらなかった。しかし、2011年10月に同社が東京商工会議所の「勇気ある経営大賞15」で優秀賞を受賞したことで風向きが変わった。同社の事業が第三者から認められ、これまで取引のなかった金融機関が営業に来るようになった。これらの新しく営業にきた金融機関に対して、個人保証無しの借入れを提案したところ、応じる金融機関が出てきた。その結果、4行の新しい金融機関と個人保証無しの取引関係が成立したが、それまで長年取引のあった3行は依然個人保証無しの貸出に応じなかった。同社の代表取締役の甲斐氏は、「これまで取引のなかった金融機関が新規の融資を行う際に慎重になるのは分かるが、それまで長年取引のあった金融機関が個人保証無しの融資に応じず、慎重な姿勢を固持したのは残念だった。」と語る。経営者個人による債務保証は、企業が健全に発展する意欲を阻害するものであり、長年取引をしている金融機関こそ、企業の事業をよく理解しており、個人保証無しというリスクを取ることができるのではないかと甲斐氏は考えている。最初に取引のあった金融機関3行とは一時期全ての取引がなくなってしまったが、2015年に個人保証無しでの取引が復活し、甲斐氏が思い描く金融機関との取引関係が構築された。

こうした金融機関との個人保証によらない融資の関係が構築されたのは、積極的な情報開示と第三者からの顕彰が同社の信用力を高めたことにある。同社はグリーンシート登録銘柄であることによる法定の開示項目に加え、店舗ごとの稼働率や損益状況等の情報を自主的に公開している。また、税理士や監査法人がいつでも同社の財務状況を確認できるようにしてある。こうした透明度の高い経営姿勢と高い信用力を糧に、同社は潜在顧客の開拓と新規出店による全国への店舗網拡大の実現を目標とし、更なる成長投資を実施していく予定である。

14 グリーンシート銘柄制度とは、日本証券業協会が証券会社による非上場会社の株式等を公平・円滑に売買するために、平成9年7月からスタートさせた制度。非上場企業への資金調達を円滑にし、また投資家の換金の場を確保する目的で、金融商品取引法上の取引所市場とは異なったステータスで運営されている。なお、平成30年3月31日をもって、同制度は廃止される。

15 「勇気ある経営大賞」は、厳しい経営環境の中で勇気ある挑戦をしている中小企業またはグループを東京商工会議所が顕彰する制度。革新的あるいは創造的な技術・技能やアイデア、経営手法等により、独自性のある製品・サービスを生み出している中小企業等を顕彰している。この制度では、過去に拘泥することなく大きな経営の舵をきる決断を下し、「大きなリスクへの挑戦」、「高い障壁への挑戦」、「常識の打破の挑戦」、「高い理想の追求」等の行動を評価している。

コラム2-5-1

金融機関取引における経営者保証の動向

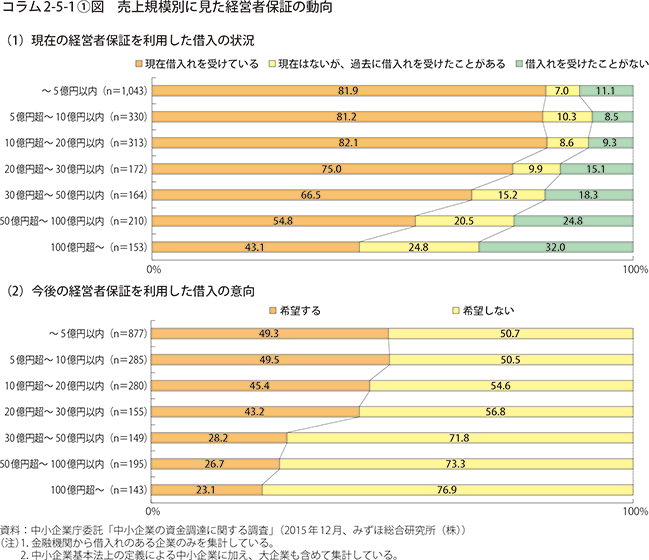

本文中では金融機関による企業の事業性を評価することで、過度に担保や保証によらない融資の必要性を述べているが、ここでは金融機関からの借入れにおける経営者保証の動向について見ていく。コラム2-5-1〔1〕(1)図は、企業の売上規模別に見た経営者保証を提供している企業の割合を見たものである。売上が20億円以下の企業は8割超の企業が経営者保証を提供しており、売上が増加するにつれて経営者保証を提供する企業の割合は低下するが、売上100億円超の企業でようやく50%を下回る状況にある。

続いて今後の借入希望を見ると、全ての売上規模で経営者保証を提供した借入れを希望する企業が50%を下回っていることが分かる。また、売上の規模が拡大するにつれて、経営者保証を提供した借入れを希望しない企業の割合は高まっており、売上30億円以上の企業の70%以上は、経営者保証の提供に消極的な意向を示している(コラム2-5-1〔1〕図)。

このように、借入れにおける経営者保証について、企業の利用実態と意向には大きく乖離がある。こうした経営者保証は、経営への規律付けや信用補完の効果があり、資金調達の円滑化に寄与する面がある一方で、経営者による思い切った事業展開や、早期の事業再生等を阻害する要因ともなっている。こうした状況を踏まえ、「経営者保証に関するガイドライン」が策定され、2014年2月1日より適用が開始されている。

経営者保証に関するガイドラインは、経営者保証について、

〔1〕法人と個人の関係が明確に分離されている場合などに、経営者保証を求めないこと等を検討すること

〔2〕多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に破産手続きにおける自由財産99万円に加え、一定の生活費に相当する額を残すことや、「華美でない」自宅に住み続けられることなどを検討すること

〔3〕保証債務の履行時に返済しきれない債務残額は原則として免除すること

等を定め、経営者保証の弊害を解消し、企業の活力を引き出すことを目的としている。

今後は、こうしたガイドラインが融資慣行として浸透・定着することが期待されている。

■貸出判断力を高めるための取組とその効果

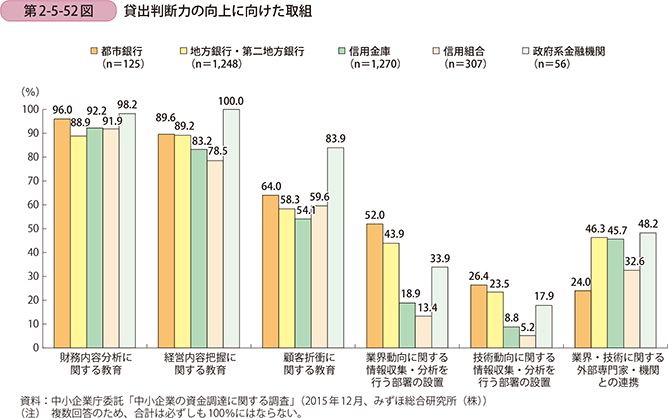

中小企業が期待している、事業性評価に基づく融資を推進していくためには、金融機関が貸出判断力を高める必要がある。第2-5-52図は、中小企業向け貸出における、金融機関の貸出判断力向上に向けた取組を見たものである。「財務内容分析に関する教育」は、ほぼ全ての業態の金融機関で行われている。「経営内容把握に関する教育」もかなり高い割合で取り組まれているが、都市銀行や地方銀行に比べ、信用金庫や信用組合では、やや低い割合となっている。また、業界動向や技術動向に関する「情報収集・分析を行う部署の設置」についての取組は、金融機関の規模が大きいほどよく取り組まれており、「業界・技術に関する外部専門家・機関との連携」は、金融機関の規模が小さいほどよく取り組まれている。これは、規模が大きな金融機関ほど、専門的な部署の設置を進め、規模が小さな金融機関は外部の専門家や機関との連携により貸出判断力の向上に努めていることが推察される。業態の構造上に制約がある信用金庫や信用組合では、外部との連携が重要と考えられるが、信用組合では地方銀行や信用金庫に比べて連携の取組が低くなっている。

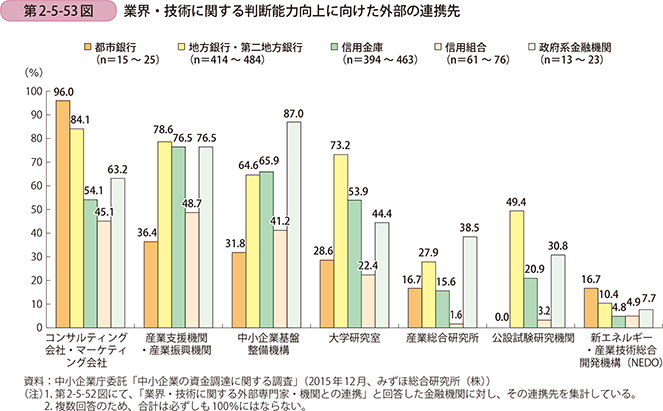

こうした業界や技術に関する外部専門家・機関の連携先について見たものが第2-5-53図である。金融機関の業態によって連携先が異なっており、都市銀行では、コンサルティング会社やマーケティング会社等の民間の事業者との連携が活発である一方で、信用金庫では、産業支援機関・産業振興機関や中小企業基盤整備機構等、公的な機関との連携が活発となっている。地方銀行・第二地方銀行、政府系金融機関は、項目によって差はあるものの、民間事業者、公的機関共に総じて連携状況が活発な様子が分かる。

これらをまとめると、都市銀行、地方銀行・第二地方銀行、政府系金融機関は他社との連携状況が活発であるが、その連携先を見ると、地方銀行・第二地方銀行、政府系金融機関は民間事業者・公的機関共に連携が活発だが、都市銀行は特に民間事業者との連携が活発であることがいえる。

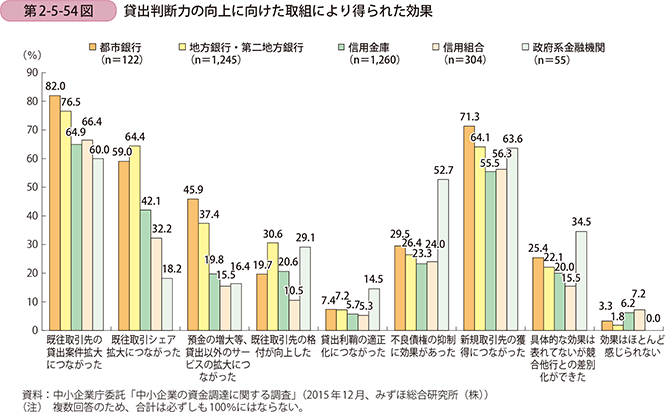

次に、こうした取組の効果について見たものが、第2-5-54図である。「既往取引先の貸出案件の拡大につながった」、「新規取引先の獲得につながった」、「既往取引シェア拡大につながった」等が上位に来ており、こうした担当者の目利き能力を高めることで、担当先と既存の取引先との関係性が強化され、企業への貸出が増加するとともに、そうした能力が新しい取引先の獲得にも結び付いていることが推察される。

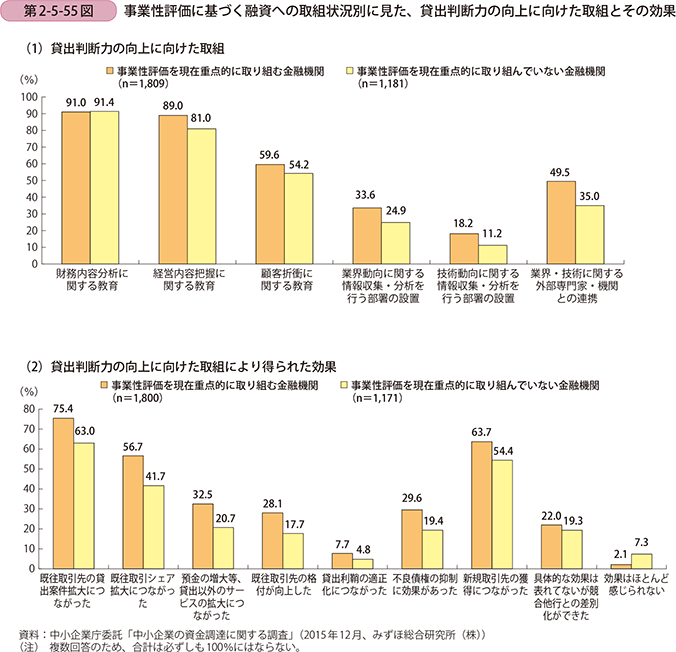

さらに、事業性評価に基づく融資への取組状況別に、貸出判断力の向上に向けた取組とその効果について見たものが第2-5-55図である。これは、第2-5-50図で見た「事業性を評価した担保・保証によらない融資」について、現在重点を置いて取り組んでいる金融機関と、そうでない金融機関別に、貸出判断力の向上に向けた取組と、その効果を見たものである。まず取組の内容を見ると、「財務内容分析に関する教育」は、あまり差が無いものの、その他の項目は事業性評価を現在重点的に取り組む金融機関の方が高く、特に、「業界・技術に関する外部専門家・機関との連携」の項目は大きく差がついており、事業性評価に基づく融資を推進するために、外部との連携によく取り組まれていることが分かる。また、こうした取組による効果を見ると、多くの項目で事業性評価に基づく融資に重点的に取り組む金融機関の方がよく効果が出ており、現在重点的に取り組んでいない金融機関と比較すると、効果を感じている金融機関の割合の差が10%を超えるものが多くなっている。

このように、事業性評価に基づく融資を重点的に取り組むために、財務内容分析に関する教育のみならず、業界動向や技術動向に関する情報収集・分析を行う部署の設置や、必要に応じた外部専門家・機関との連携等の取組が、既往取引先との取引拡大や、新規取引先の開拓等の効果につながっている。こうした中小企業が望む事業性評価に基づく融資に取り組むことが、真に金融機関に望まれていることではないだろうか。

事例2-5-3. 株式会社森田工務店(兵庫県丹波市)

ひょうご中小企業技術・経営力評価制度を利用し、資金調達の幅を広げた企業

兵庫県丹波市の株式会社森田工務店(従業員22名、資本金8,000万円)は、商業施設や老人介護福祉施設の建築や耐震補強等、民間工事を事業の柱とする建築工事業者である。かつては公共工事が受注の主体であったが、現在の代表取締役の小垣氏が社長に就任した2000年頃から、民間工事主体の受注に方針変換した。これは、公共投資の削減が背景にあり、同業他社も一般住宅建築を中心に多角化を進めていたが、同社は得意とする非住宅建築工事の受注の獲得に注力した。具体的には大手ゼネコンのOBを自社に迎え入れ、そのOBが持つネットワークを活用し、大手ホームセンターから店舗建築の受注を安定的に獲得できる関係性ができ、現在では静岡から熊本までの案件を受注する、広範囲の事業展開をしている。

このように同社が大手から受注できているのは、顧客が満足する水準のコストと短工期を維持しているためである。特に大手ホームセンターとの関係においては、店舗を設計する設計事務所からも信頼されており、設計事務所が頻繁に現場をチェックする必要もないことから、余計な管理コストがかからず、3社の間では深い信頼関係が構築されている。

こうした高い技術力で民間事業者からの信用も高い同社は、メインバンクとの取引関係も順調であったが、関係が悪化したことがある。メインバンクには立替払いで発生する短期の運転資金に対応してもらっていたが、多額の未回収金が発生したことにより、その工事分の資金を長期の運転資金に振り替えてもらった。その後長期の運転資金は順調に返済を進めたものの、それまで対応してもらっていた短期運転資金に対応してもらえなくなり、資金繰りに影響が出ていた。そのような状況の中で、従来から取引のあった兵庫県信用組合に短期の運転資金を申し出たところ、同組合からの資金支援を受け、その後も継続的に取引を行い、関係性が強まっていった。

2014年に同組合から「ひょうご中小企業技術・経営力評価制度」の紹介を受け、その制度を利用し、「技術・経営力評価報告書」の発行を受けた。この報告書には、自社の事業内容が分かりやすく記載されており、また自社の強みや弱みについても客観的に記載されている。

同社はこの評価報告書をもとに、業界における自社の位置付けが理解でき、後継者の育成や、受注先の選別等の課題があることを認識できた。こうした課題に対しては、人材採用や組織体制の整備等による後継者の育成、受注規模を維持しつつも利益率の高い受注を選別するなどの対処をし、利益率を高める努力をしている。

また、同組合では、同社の業績が改善していたことに加え、同社の取引振りが良好であったことから、2013年度より重点的に経営支援を行う支援先と位置付けていた。しかし、同社の事業性を評価する上で建設業特有の事業性があることから、専門家の客観的な評価を参考とするため、この評価制度の活用を同社に提案をした。その結果、評価報告書により、同社は技術力、工程管理力、営業力等の事業を展開する上で必要な基本能力が高く、バランスが良いことや、競争優位性を確認することができた。このように、同社の事業性の理解が進んだことも一因となり、同組合は、2014年8月に、新規融資に合わせて他の金融機関の借入金も含めた借入れの集約化を行い、同社の資金繰りの改善を図る大胆な支援を実施した。また、同社は、2015年2月に同組合の「技術評価支援融資」を活用し、新規に運転資金を調達した。このような支援を経て、同組合は旧来のメインバンクに代わり、同社の新しいメインバンクとして良好な関係を築いている。

小垣社長は、メインバンクとの付き合いについて「以前、旧来のメインバンクの理事長を訪問した際に、同社が他府県の受注を獲得することに疑問を呈する発言を受けたことがある。旧来のメインバンクとは創業以来のつきあいであり、自社のことを全て理解していると思っていたが、事業展開に対する基本的な考え方にすれ違う部分もあったのかもしれない。」と振り返る。さらに、「兵庫県信用組合からは、公的資金の利用や評価制度の利用等、様々な情報を得ている。こうした情報提供のレベルの差は、ものの見方の基準・スタンスが旧来のメインバンクとは大きく違っているからだろう。」と、金融機関によって得られる情報の違いが大きいことを指摘している。

同社では評価報告書の取得をきっかけに、資金調達の幅が拡大したことに加え、同組合のアドバイスにより、経営改善計画書の作成、中小企業診断士協会からの専門家派遣の受入れ等、経営の改革に努めている。

この「ひょうご中小企業技術・経営力評価制度」は、企業側では自社の強みや弱みを客観的に理解し、経営の改善に努められること、金融機関側では企業の事業性をより深く理解できることがメリットとして挙げられ、企業と金融機関の相互理解を深める効果があると考えられる。このような第三者による事業を評価する仕組みは、企業側、金融機関側にとってもニーズが高まると予想される。

事例2-5-4. 呉信用金庫(広島県呉市)

(公財)ひろしま産業振興機構との連携により、

積極的に事業性評価に基づく融資に取り組む信用金庫

広島県呉市に本店を構える呉信用金庫は、行政との積極的な連携により、中小企業の事業性評価に基づく融資を積極的に推進している金融機関である。

同金庫の営業基盤地域となる呉市は、臨海工業都市として発展し、造船・鉄鋼・自動車関連等の製造業が集積するものづくり産業の街として栄えたが、人口の減少・高齢化や中心市街地の空洞化等によって、地場の中小企業は厳しい環境に置かれている。このような環境の中、地場の中小製造業は、これまで大手製造業からの要求を満たしてきたこともあり、隠れた技術やノウハウを持つ企業も多く、下請け依存体質からの脱却を目指して新たな成長の方向を模索している状況であった。

こうした企業の状況を踏まえ、取引先の中小企業が持つ技術力やノウハウ等の強みを発掘・評価することによって、企業の成長につながる支援や適正な資金供給を行うことが可能になると考え、兵庫県が全国に先駆けて導入した「中小企業技術・経営力評価制度」を広島県にも導入するよう、同金庫が主体となって広島県に働き掛けた。

同金庫が県に評価制度の導入を働き掛けたきっかけは、平成24年度に兵庫県の但陽信用金庫と情報交換を行ったことである。その情報交換会で、「ひょうご中小企業技術・経営力評価制度」と知的資産経営について紹介を受けた。情報交換会には、以前よりつながりのあった、広島県商工労働局の職員も参加し、制度を利用した顧客の声も直接聞くことができ、制度運営の具体的なイメージが構築された。情報交換会に参加した広島県の担当者が制度構築に前向きな姿勢であったこともあり、平成25年度に「広島県中小企業技術・経営力評価制度」が創設された。評価制度の運営は、公益財団法人ひろしま産業振興機構に任され、同金庫から出向者をひろしま産業振興機構に派遣し、制度の創設に主体的に関与している。

広島県の評価制度は、兵庫県の評価制度を参考にして設計されており、専門家を企業に派遣し、企業の定性面を含んだ評価を行い、評価書を発行する仕組みは変わらない。ただし、評価制度利用にあたっての費用の補助割合が異なること、企業にヒアリングする際にひろしま産業振興機構の職員が同行すること等、独自の工夫をこらしている部分もある。

同金庫では、評価制度の創設に合わせ、独自の融資商品「中小企業技術・経営力評価融資(くれしんコアコンピタンス)」を開発し、制度の利用に合わせて企業の資金繰り支援を行っている。制度設立の平成25年から平成28年2月末までの制度の利用実績は、全ての金融機関で126件だが、約2割が同金庫によるものである。

こうした積極的な評価制度の利用には、同金庫の本部・支店が一体となった支援が欠かせない。同金庫の法人取引支援グループが主導となり、本部職員も帯同し、評価制度の利用が有効と考えられる先に対して制度の紹介を行っている。また、申込企業に対しては、本部職員が申込書類の作成支援を行い、営業店の負担を軽減することにより、円滑な申込を促進するなど、丁寧な対応をしている。さらに、外部評価機関が評価のためのヒアリングに企業へ伺う際には、同金庫の本部職員と営業店担当者が同行し、評価書発行後のフィードバックも同金庫の職員から実施している。そして、評価書によって明らかになった課題に対しては、ひろしま産業振興機構と連携し、専門家派遣等を行っている。このような制度利用の推進の背景には、「融資推進を前提としているわけでなく、評価制度は取引先の成長支援、課題解決支援の位置付けとして考えている。」という同金庫のスタンスにある。

この評価制度の推進により、同金庫では企業の目利き力の向上につながっている。同金庫では、審査をする上でも企業の現場を見ることは以前から行っていたが、専門家への同行により「こういう見方もある」という気付きがあり、視点が一つ上のレベルに上がっており、稟議書も企業の事業内容をより深掘りしたものになっている。

また、中小企業に対しては、第三者からの評価を受ける機会がなかなかない中小企業が、安価な費用で第三者からの客観的な評価を受けることがメリットとして挙げられる。第三者による客観的な評価により、今まで気付かなった自社の強み・弱みが把握でき、今後の経営戦略(アクションプラン等)を立案する上での判断材料や、金融機関や取引先等に対するPR手段として活用できている。さらに、評価制度の利用がきっかけとなり、広島県よろず支援拠点や広島発明協会から継続的にアドバイスを受けるなど、公的機関とのつながりも生まれている。

同評価制度及びくれしんコアコンピタンスの利用者第一号となった東広島市の株式会社コーポレーションパールスター(従業員7名、資本金1,000万円)は、長年蓄積された製造技術・ノウハウや、大学や病院との幅広いネットワークの活用が専門家から認められ、高い技術評価を受けている。また、同社の制度利用の取組がメディア媒体を通じて発信され、取引先、金融機関等に対して同社の高い技術力がアピールされており、強固な信頼関係の構築につながっている。さらに、評価制度の利用がきっかけとなり、東広島市商工会議所コーディネーターから継続的にアドバイスを受けるなど、公的機関とのつながりも発生している。

このように、行政への積極的な働きかけにより主体的に制度の設計に参画することで、同金庫では企業の事業性を評価する体制が強化されている。また、利用した中小企業においても、技術力や経営力のPRにより、金融機関との信頼関係も強化されている。こうした同金庫における取組が全国に普及することが期待されている。