3 GDP項目別動向〔1〕 消費

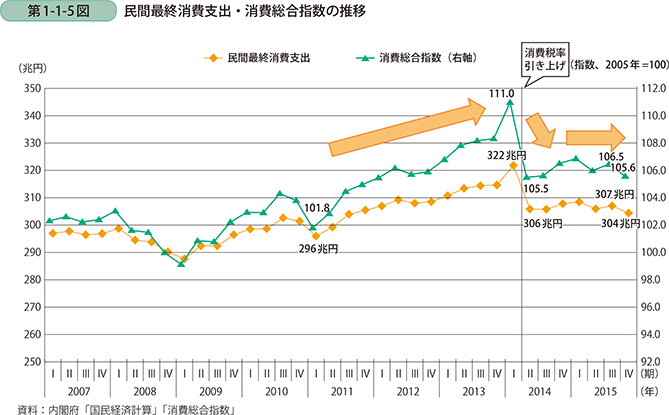

まず、個人消費の動向を示す民間最終消費支出について見ると、水準は足下の2015年第4四半期では約304兆円と、実質GDP全体の58%を占めており、構成比が最も高い項目である。足下の動向を実質四半期ベースで見ていくと、民間最終消費支出は、2011年第1四半期から2014年第1四半期にかけて、消費者マインドの改善や所得・雇用環境の改善もあって緩やかな上昇基調にあり、当該期間で約26兆円(+8%)の増加となった(第1-1-5図)。2014年第2四半期に消費税率の引き上げの反動減により落ち込んだが、それ以降はやや持ち直し傾向で推移した。2015年に入ってからは、実質総雇用所得が底堅い動きから持ち直しの動きの間で推移している中1、同じく底堅い推移を見せていたが、足下の2015年第4四半期では、記録的な暖冬により冬物衣料品等が大きく落ち込んだこと等から、前期比▲0.9%となった。また、個人消費についての総合的な統計として、家計消費支出や小売業販売額等を統合して作成される、消費総合指数の推移を見ると、2011年第1四半期から2014年第1四半期にかけての緩やかな上昇とその後の落ち込み等、ほぼ民間最終消費支出と同様の動きとなっている。両指標とも横ばい傾向で推移しており、底堅い動きとなっているものの、2013年の水準までは戻っておらず、個人消費は、足下でやや伸び悩んでいることが分かる。

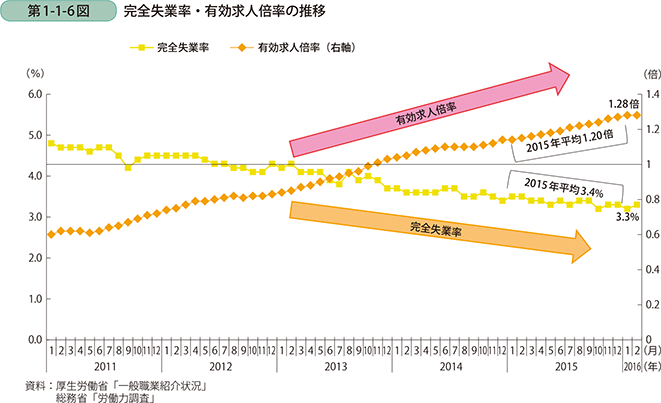

個人消費が足下ではやや伸び悩んでいる一方で、消費を取り巻く環境を見ると、雇用環境は改善傾向にある。完全失業率は、2011年平均では4.6%であったが、以降は低下を続けて、2015年平均では、3.4%となり、5年連続の低下で、1997年以来18年ぶりの低水準となった(第1-1-6図)。有効求人倍率も改善を続けており、2011年平均で0.65倍であったが、2013年後半からは1.0倍を上回り、有効求人数が有効求職者数を超過するようになった。その後も上昇を続けて、2015年平均では、1.20倍となり、6年連続の上昇で、24年ぶりの高水準となった。

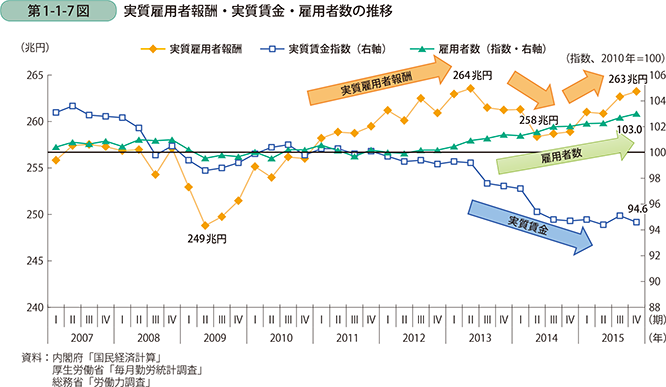

次に、実際の雇用者の所得はどう変動したのか確認する。国内の全ての雇用者に対して支払われた報酬から、物価の推移を取り除いた実質雇用者報酬をみると、リーマン・ショック以降はおおむね上昇基調にあった(第1-1-7図)。消費税率の引き上げの影響等により2014年第2四半期に大きく落ち込んだものの、その後は緩やかな回復基調にある。

実質雇用者報酬は、国内全ての雇用者に支払われた報酬の合計であるため、一人あたり賃金の増加と雇用者数の増加の両者の要因によって左右されるが、どちらの要因が影響しているのか調べるため、実質賃金の推移と雇用者数の推移を確認する。

それぞれ、2010年の平均を100としたとき、足下の2015年第4四半期では、実質賃金の指数は94.6と低下しているのに対し、雇用者数の指数は103.0と上昇している。実質賃金は足下では持ち直しの動きをみせているものの、水準としては2013年以降低下しているのに対し、雇用者数は2013年以降緩やかな上昇傾向にある。このことから、雇用者報酬の増加は主に雇用者数の増加に起因していることがわかる。

実質賃金が減少した背景については、前述の通りデフレ状況ではなくなりつつあることがうかがえる中で物価が上昇したことと、雇用環境が改善する中で、パートタイム労働者が増えたことが考えられる。

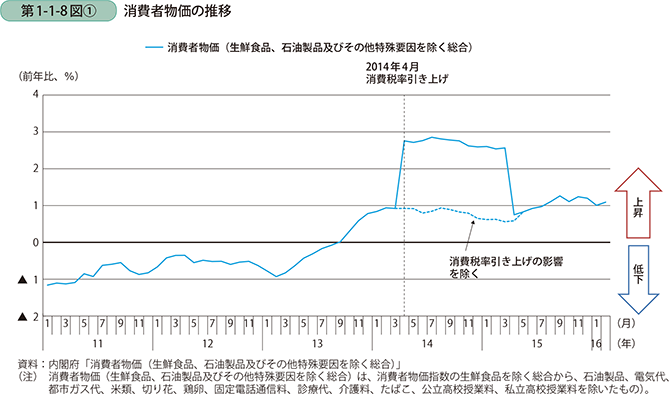

前者について、食料品等身近な品目の価格をまとめた消費者物価の動向を確認すると、2013年9月以降、前年比プラスで推移しており、足下では前年比で1%程度の上昇が続いている(第1-1-8図〔1〕)。このような身近な品物の価格が上昇していることも、消費者マインドの伸び悩みに影響していると考えられる。

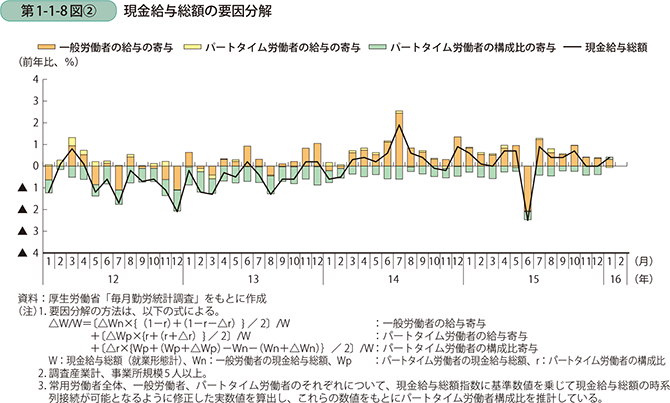

後者について、実際に労働者に対して支払われる賃金である、現金給与総額(名目賃金)の推移を、一般労働者の給与の増加、パートタイム労働者の給与の増加、パートタイム労働者の構成比の増加、の三つの要因に分解すると、近年、特にパートタイム労働者の構成比の増加が、現金給与総額をマイナス方向にけん引していることが分かる(第1-1-8図〔2〕)。

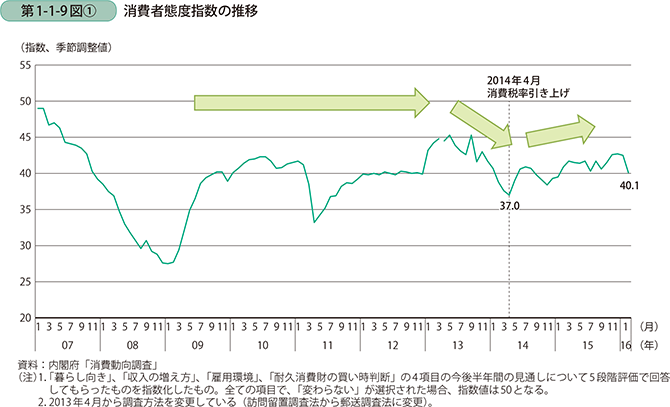

雇用環境は改善しており、雇用者報酬も雇用者数の増加によって伸びている一方、実質賃金が減少したことが分かったが、次に、消費者マインドの動きについても見ていく。消費者の景気の動きに対する意識を示す消費者態度指数を見ると、2014年には消費税率の引き上げの影響もあって前半は弱い動きとなっていたが、2015年に入ってからは、持ち直しの動きを見せていた(第1-1-9図〔1〕)。7月以降は足踏みが見られていたものの、10月から12月にかけて再び持ち直しの動きが見られた。しかし、直近の1月、2月調査では、株価の下落もあって低下しており、基調判断も2期連続で下方修正されている。水準としても、リーマン・ショック前の2007年の水準を下回っており、また、基準となる50を下回って推移(=今後の見通しで「悪くなる」、「やや悪くなる」と答えた消費者の方が、「良くなる」、「やや良くなる」と答えた消費者よりも多い状態で推移)している。

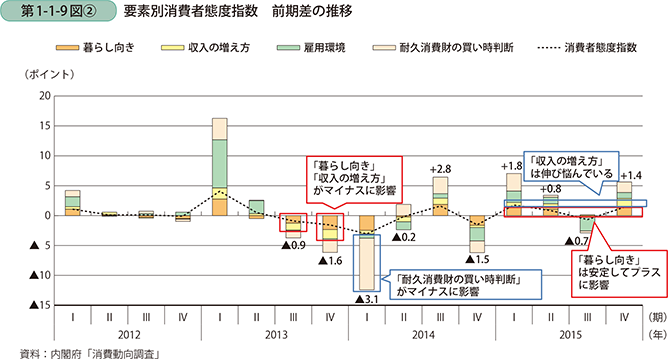

また、この消費者態度指数を要素別(「暮らし向き」、「収入の増え方」、「雇用環境」、「耐久消費財の買い時判断」)に分解して、推移に影響している要素を確認すると、2013年第3四半期から2014年第2四半期まで、消費者態度指数は減少を続けていたが、2013年中については、主に「暮らし向き」、「収入の増え方」がマイナス方向に引っ張っており、2014年第1期については主に「耐久消費財の買い時判断」がマイナス方向に引っ張っている(第1-1-9図〔2〕)。足下の2015年を見ると、「暮らし向き」は安定してプラス方向に引っ張っており、消費者態度指数全体を上回って伸びている期間も多いが、「収入の増え方」については、微増しているものの本指数の伸びを下回っており、足下の賃金の伸び悩みが消費者マインドの伸び悩みにつながっていることが推察される。

ここまで見たように、個人消費は、総じてみれば底堅い動きとなっており、力強さを欠いている。その理由としては、我が国経済がデフレではなくなりつつある中で、消費者物価が上昇基調にある中、物価の伸びに賃金の伸びが追いついておらず、実質賃金が低下している。その結果、消費者マインドの伸び悩みにつながっており、消費全体も伸び悩んでいることが推測される。

他方で、雇用環境は改善し、全体の雇用者数は非正規雇用を中心に増加していることから、国民全体の稼ぎである雇用者報酬は、物価上昇の影響を取り除いた実質値で見ても増加している。消費者マインドの上昇、雇用者報酬の増加を通じた消費の拡大に向けて、実質賃金の上昇が重要となっている。