4 GDP項目別動向〔2〕 投資

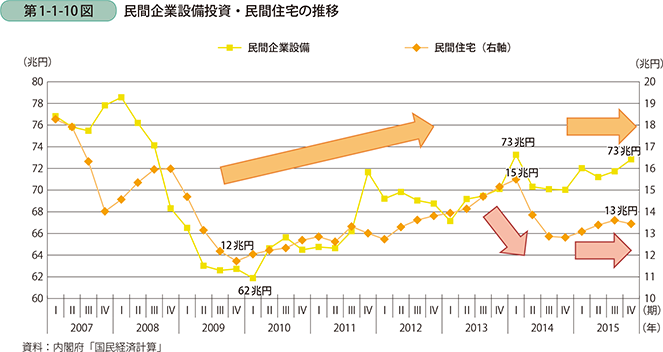

次に、民間投資部門(住宅、企業設備投資)の動向について見ていく。まず、それぞれの足下での水準は、民間住宅が実質GDP全体の約3%、民間企業設備投資が約14%を占めており、合計で約16%を構成する項目である。

両者の足下の動向を実質四半期ベースで見ていくと、民間住宅は、2011年から2014年第1四半期にかけて緩やかに増加しており、この期間で約20%程度上昇した(第1-1-10図)。2014年第2四半期から第4四半期にかけては減少しており、2015年に入ってからは再び緩やかな上昇傾向にあるものの、2014年第1四半期期以前の水準には戻っていない。また、民間企業設備投資は、リーマン・ショック後大きく落ち込みを見せ、2010年に入って以降は総じて見れば緩やかに回復していたものの、2014年第2四半期に落ち込んだ。最近はおおむね横ばい傾向で推移しており、水準としても、リーマン・ショック前の水準には戻ってはいない。

このように、民間投資については、リーマン・ショック後緩やかな回復を見せていたが、2014年第2四半期に落ち込んだ。その後は動き方に違いがみられるものの、両者ともリーマン・ショック前の水準に戻っていない。

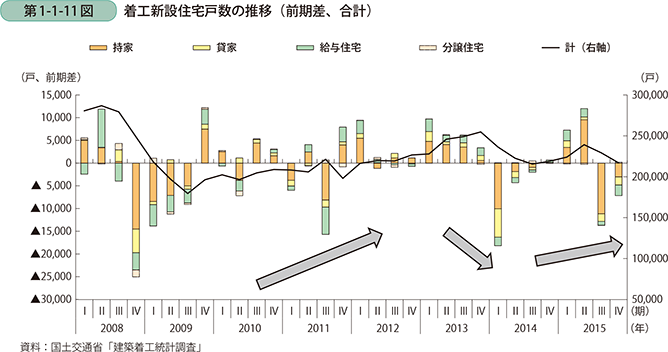

民間住宅について、次に実際の住宅着工戸数の動向を確認する。新設住宅着工戸数は、リーマン・ショック後、持家、給与住宅を中心に大きく落ち込みを見せたものの、2010年から2013年にかけてはほぼすべての形態で緩やかな回復基調にあった(第1-1-11図)。2014年に入ってからは、消費税率の引き上げに伴う駆け込み需要の反動もあり、持家、貸家を中心に落ち込んでいたが、2015年は反動減の影響が薄れて、前年比増となった。

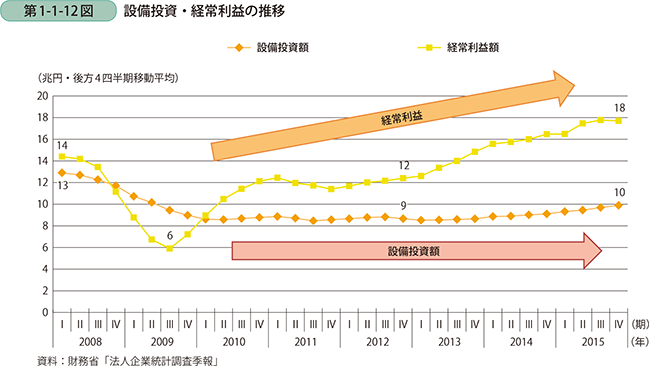

続いて、民間企業設備投資について、設備投資の実額の推移を確認する(第1-1-12図)。設備投資額は、2008年第4四半期から2009年にかけてリーマン・ショックの影響等により落ち込んだ後、横ばい傾向で推移していた。2014年より緩やかな持ち直しの動きを見せてはいるものの、いまだリーマン・ショック前の水準には達していない。

他方で、企業の経常利益について見ると、2008年、2009年にかけて設備投資よりも大きく落ち込んでいたが、2010年に大幅に回復した。その後は横ばい傾向が続いたが、2013年より再び増加に転じ、足下でもリーマン・ショック前を上回る高水準にある。このように、経常利益は過去最高水準となっているものの、設備投資の水準はなお低く、回復の動きは弱めとなっている。

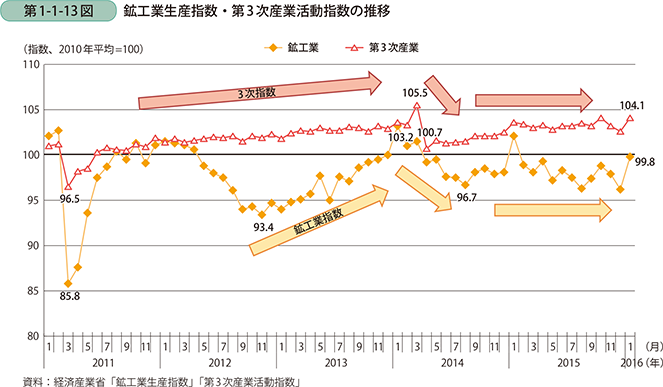

ここで、企業の生産等の活動について、鉱工業について鉱工業生産指数を、卸小売・サービス業等の第3次産業について第3次産業活動指数を利用して見ていく(第1-1-13図)。

鉱工業指数は、2013年から持ち直しの動きを見せていたものの、2014年半ばより弱含みで推移し、2014年末から2015年当初は再び持ち直していたが、現在は再び一進一退となっている。第3次産業活動指数は、2011年3月の東日本大震災の影響による落ち込み以降、緩やかな上昇傾向にあったが、2014年4月に消費税率引き上げの影響等により、卸売業・小売業を中心に落ち込んだ。2014年5月以降は、おおむね持ち直しの動きを見せていたものの、足下では一進一退ながら一部に弱さがみられる。両者とも足下では一進一退の状況で、企業の活動は決して力強い動きとは言えず、こうした動向も、設備投資の伸び悩みの要因になっているものと考えられる。

また、他に考えられる要因としては、企業が上げた収益の支出先として、設備投資以外の支出が増加していることが考えられる。

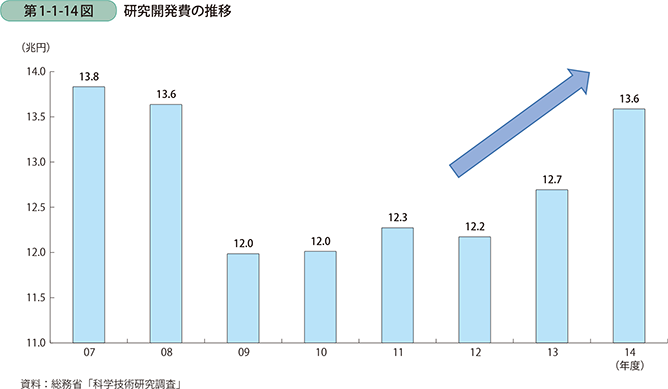

無形資産への投資である研究開発費の動向を見ると(第1-1-14図)、足下2年間で増加しており、リーマン・ショック前とほぼ同等の水準まで回復している。

以上の通り、経常利益が過去最高水準であるにもかかわらず、設備投資が伸び悩んでいる理由としては、企業の生産等の活動があまり伸びていないこととともに、上げた利益の支出先として、研究開発費を計上していることが推測される。