第3節 ガバナンス体制

ここまで、経営戦略・計画の策定や経営の透明性・開放性の向上への取組が業績に好影響を及ぼす可能性、経営の透明性・開放性の向上への取組は人材定着にも効果がある可能性を確認した。本節では、経営者の属性と株主構成により企業を類型化し、取締役会や社外取締役といった透明性を担保するガバナンス体制構築の取組、透明性向上への取組について確認する。

1.企業類型

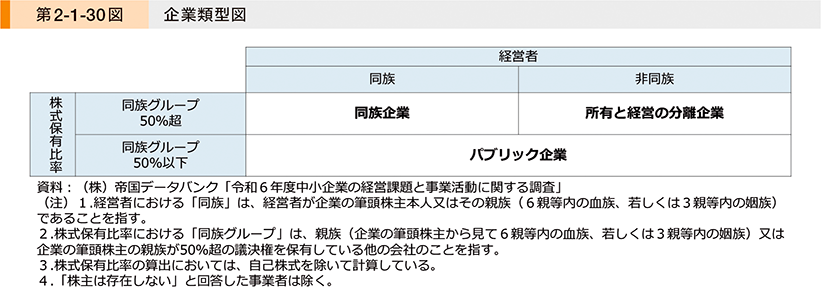

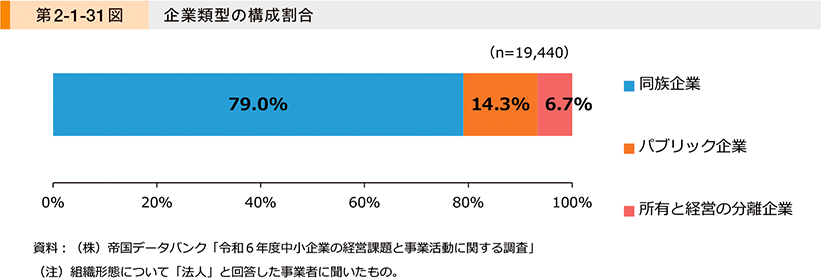

本節では、アンケート調査に回答があった企業12について、経営者の属性と株主構成から、第2-1-30図の基準に従い、「同族企業」、「パブリック企業」、「所有と経営の分離企業」の3類型に分けて分析を行っていく。第2-1-31図を見ると、本調査の対象は、「同族企業」79.0%、「パブリック企業」14.3%、「所有と経営の分離企業」6.7%という構成割合になっている。

(19KB)

(19KB)12 アンケートの詳細については、第2部第1章冒頭を参照。

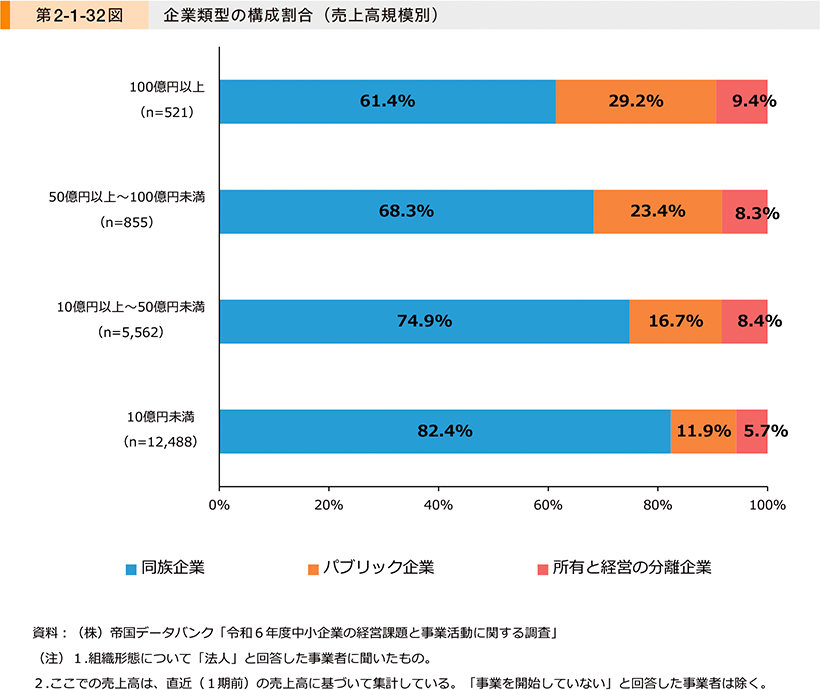

第2-1-32図は、売上高規模別に企業類型の構成割合を見たものである。売上高規模が大きくなるほど「同族企業」の割合が低下し、「パブリック企業」の割合が高まっていることが見て取れる。

2.企業類型別のガバナンス体制、経営の透明性等への取組

①ガバナンス体制構築等の取組

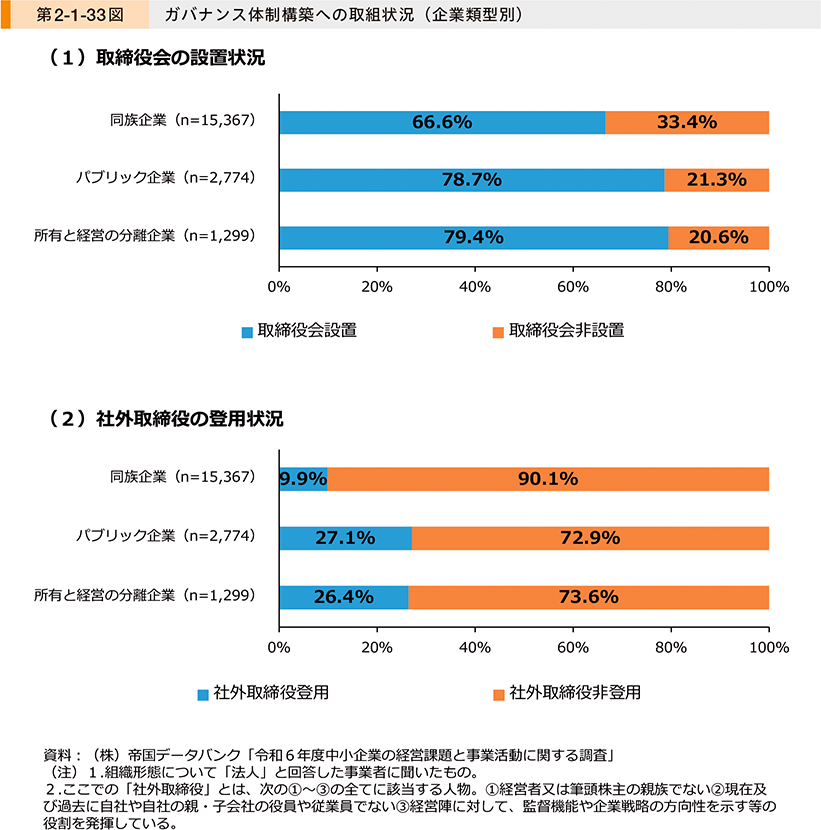

企業類型別にガバナンス体制を確認する。第2-1-33図は、企業類型別に(1)取締役会の設置状況、(2)社外取締役の登用状況を確認したものである。「同族企業」は他の類型に比べていずれについても取組割合が低いことが分かる。

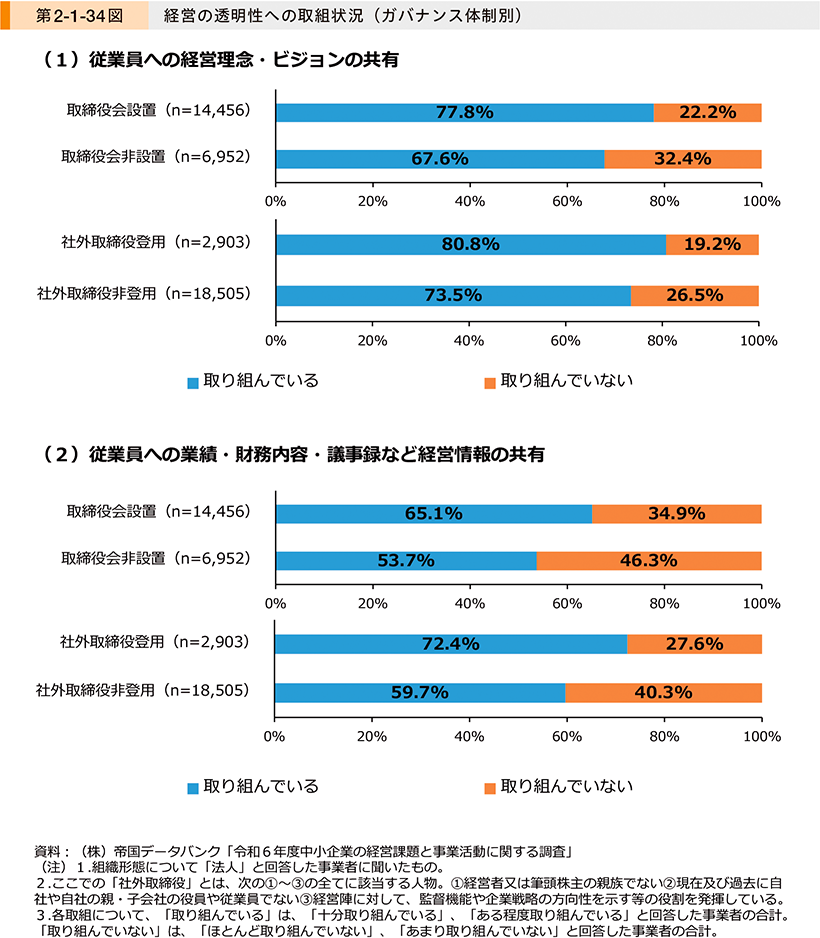

第2-1-34図は、ガバナンス体制別に経営の透明性への取組について見たものである。これを見ると、各ガバナンス体制を構築している企業は、「従業員への経営理念・ビジョンの共有」、「従業員への業績・財務内容・議事録など経営情報の共有」に「取り組んでいる」割合も高いことが分かる。ガバナンス体制の構築により経営の透明性の必要性が高まり、透明性向上の取組が促進されていると考えられる。

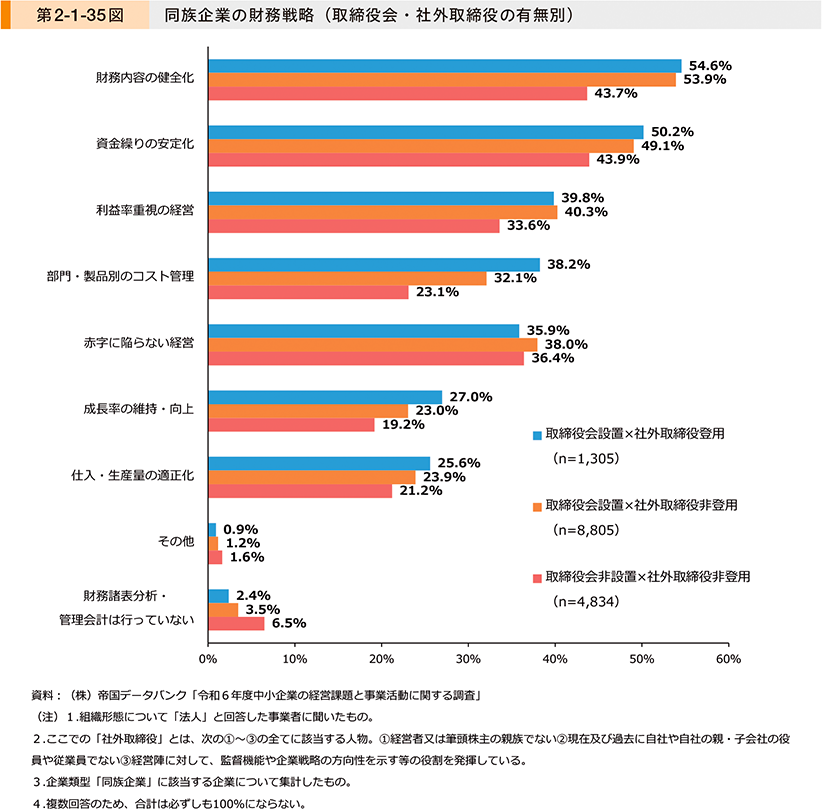

第2-1-35図は、企業類型のうち「同族企業」における、財務戦略の取組について、取締役会と社外取締役の有無による差異を見たものである。これを見ると、取締役会や社外取締役による内外の目を取り入れている企業では「財務内容の健全化」、「部門・製品別のコスト管理」など、成長やリスク管理のために重要な戦略に取り組んでいる割合が高いことが分かる。特に、取締役会設置の有無で取組に大きな差異が見られる。また、社外取締役を登用することで、若干ではあるが、更に取組を進めている様子も見て取れる。この調査結果から一概にはいえないが、成長やリスク管理において取締役会や社外取締役といったガバナンス体制が寄与していることが考えられる。

②経営の透明性向上等の取組

企業類型別に経営の透明性向上等への取組状況を見ていく。「同族企業」では透明性向上への取組が進んでいない売上高規模の小さな企業が多く存在していると考えられるため13、透明性向上への取組が企業類型ではなく売上高規模に影響されてしまう可能性がある。そのため、本分析では、全ての類型において売上高10億円以上の企業を対象として分析する。なお、ここでの売上高は、直近(1期前)の売上高に基づいたものである。

13 詳細については、第2-1-32図、第2-2-25図、第2-2-27図を参照。第2-1-32図では、売上高規模が小さな事業者ほど「同族企業」の割合が高いことを確認している。第2-2-25図、第2-2-27図では、売上高規模が小さな事業者ほど経営の透明性向上への取組が進んでいないことを確認している。

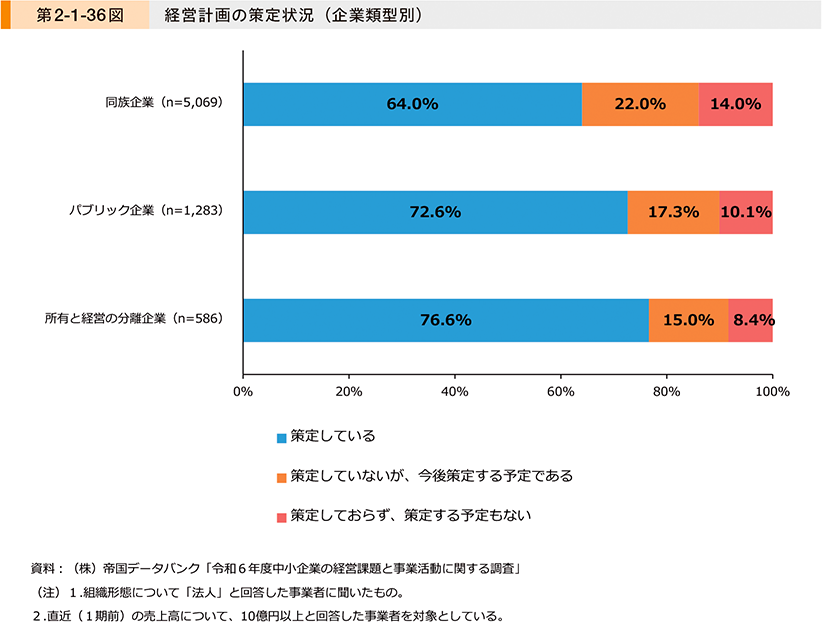

第2-1-36図は、企業類型別に経営計画の策定状況を見たものである。これを見ると、「同族企業」では、他の類型に比べて「策定している」割合が低く、「策定しておらず、策定する予定もない」と回答した割合が高いことが分かる。

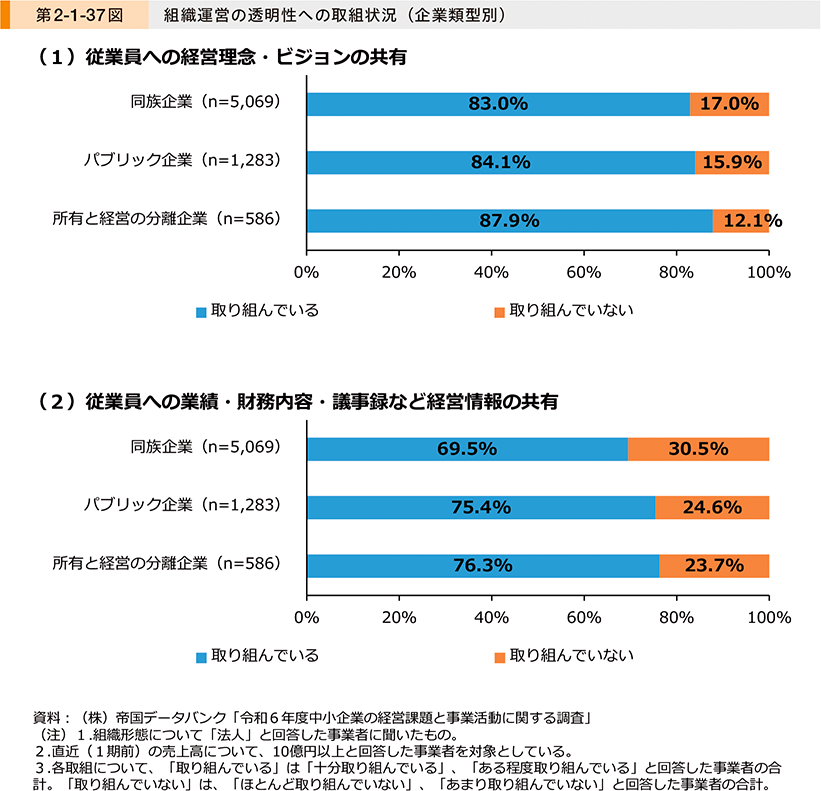

第2-1-37図は、企業類型別に組織運営の透明性への取組状況を確認したものである。本分析でも同様に、全ての類型において売上高10億円以上の企業を対象としている。なお、ここでの売上高は、直近(1期前)の売上高に基づいたものである。

「従業員への経営理念・ビジョンの共有」、「従業員への業績・財務内容・議事録など経営情報の共有」の各取組について、企業類型別に見ると、「従業員への経営理念・ビジョンの共有」ではあまり差がないものの、「従業員への業績・財務内容・議事録など経営情報の共有」について、「パブリック企業」と「所有と経営の分離企業」は、「同族企業」に比べて若干ではあるが取組が進んでいることが分かる。

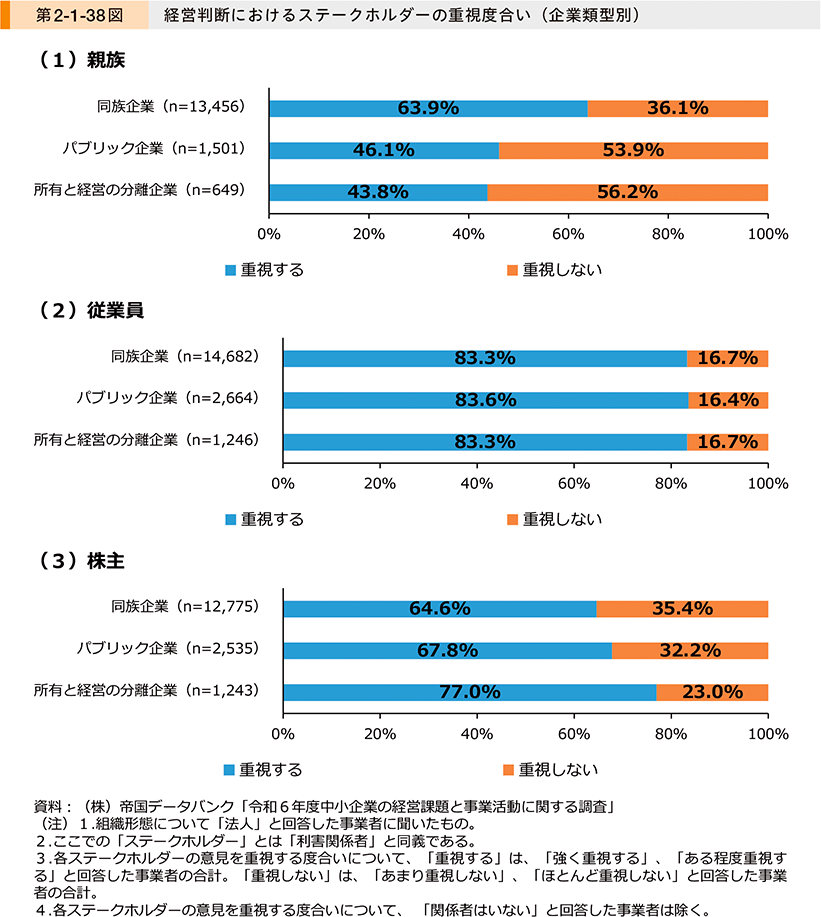

第2-1-38図は、企業類型別に、経営判断の際、意見や反応を重視するステークホルダーを確認したものである。どの類型でも「従業員」への重視度合いに差は見られない。一方、「同族企業」では「親族」を、「所有と経営の分離企業」では「株主」を他の類型に比べて重視している傾向が見て取れる。

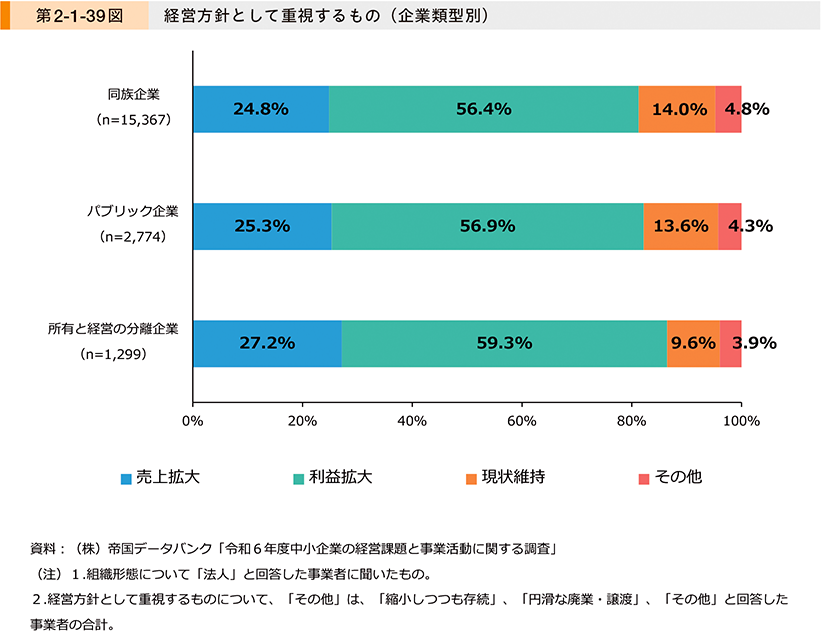

第2-1-39図は、企業類型別に経営方針として重視するものを確認したものである。「同族企業」と「パブリック企業」では傾向に大きな違いが見られない。一方、「所有と経営の分離企業」では、他の2類型に比べて「売上拡大」、「利益拡大」を重視する割合が若干高いといえる。前述のとおり、「所有と経営の分離企業」では株主を意識した経営を行っており、それが成長重視の経営方針につながっている可能性が考えられる。

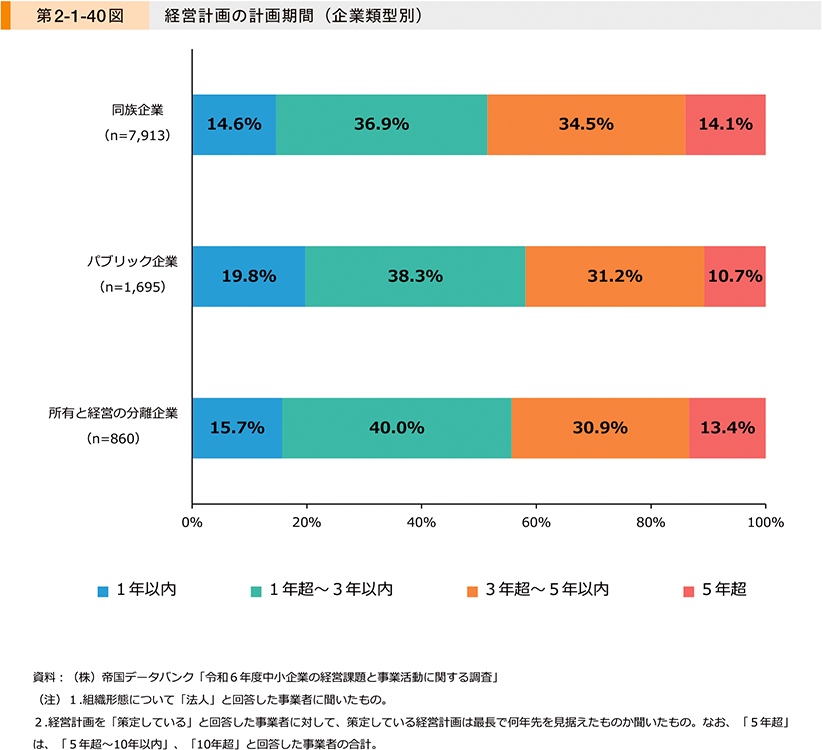

第2-1-40図は、企業類型別に経営計画の計画期間を確認したものである。特定の株主グループが議決権の過半数を握ることで株主構成が安定している「同族企業」と「所有と経営の分離企業」は「パブリック企業」と比べて、「5年超」を見据えて経営計画を策定している割合が高いことが分かる。また、「パブリック企業」は、他の2類型に比べて「1年以内」の割合が高く、相対的に短期間にフォーカスして経営を行っている様子がうかがえる。

③まとめ

本項では、企業類型別のガバナンス体制構築、経営の透明性への取組の違いを分析してきた。ガバナンス体制構築の取組では、「同族企業」に比べて「パブリック企業」、「所有と経営の分離企業」の方が進んでいることが見て取れた。ガバナンス体制の構築が成長やリスク管理のために重要な財務戦略へとつながっている可能性も確認され、「同族企業」でもガバナンス体制構築を進めることが課題といえよう。また、経営計画策定や透明性を高める取組についても「同族企業」に比べて、他の2類型の方が積極的に取り組んでいることが分かる。

株主を意識して経営を行う「所有と経営の分離企業」は、他の2類型に比べて成長意欲が高い傾向にあることも確認した。「同族企業」、「所有と経営の分離企業」は安定した株主構成を背景に、長期的な目線で経営を行っている可能性も示唆された。各類型で一長一短の部分があり、それぞれが自社に不足している観点を見定めて対応することが重要といえよう。

事例2-1-4では外部株主の導入を契機に、取締役会の機能強化、社外取締役の登用といったガバナンス体制強化と経営の透明性向上に取り組んでいる企業の事例を紹介する。

事例2-1-4 株式会社ダッドウェイ

ガバナンス体制を強化し経営の透明性向上に取り組む企業

所在地 神奈川県横浜市

従業員数 250名

資本金 3,000万円

事業内容 その他の卸売業

▶創業社長からの事業承継を機に持続的に成長できる組織を目指す

神奈川県横浜市の株式会社ダッドウェイは、海外ブランドやオリジナルのベビー・キッズ用品の卸売業及び小売業の企業である。1992年の設立以降、日本の細やかな育児事情にマッチした商品を世界中から選定、日本の育児シーンに提案することで企業規模を拡大。大野浩人社長が就任する2022年までに社員数約300名にまで成長してきた。同社の礎を築いた創業社長から親族ではない大野社長への事業承継に当たり、個人によらず持続的に成長し続けることができる組織づくりが求められた。大野社長は、組織づくりのベースとして経営の透明性を向上すべくガバナンス体制の強化に取り組んだ。

▶ガバナンス体制の強化に大胆に取り組む。社内情報開示を通じた経営の透明性向上も実現

ガバナンス体制強化の足掛かりとして、東京中小企業投資育成株式会社(以下、「投資育成」という。)を引受人とする第三者割当増資を実施することで外部株主を導入した。体制強化のため投資育成からのアドバイスを受け、社外取締役の登用と取締役会の機能強化に取り組んできた。社外取締役には会計事務所に勤務する財務会計のプロフェッショナル人材を登用し、財務の一層の健全化に着手。取締役会については、それまで月次業績の確認にとどまっていたが、業績の進捗管理、人事面も含めた組織戦略、将来の経営方針まで経営陣全員で議論することにした。さらに、意思決定機関としての機能を高め、合議的に経営判断を下す場に昇華させている。また、このようなガバナンス体制の強化に加えて、社内における経営の透明性向上のためには社員への情報開示が必要と大野社長は考え、DXを加速。従来は各部署が個別にExcelで管理していた販売実績等のデータを一元管理・分析・共有するためのBIツールを独自に開発し、従来は社員がリーチできなかったリアルタイムでの業績数値を、いつでも・誰でも確認できる体制を構築している。このBIツールの活用は上記ガバナンス体制を適切に運用する基盤にもなっており、データに基づいた議論を促している。

▶ガバナンス体制の強化と透明性向上の取組は業績向上、組織の活性化につながっている

取組の効果は早々に表れた。外部株主・社外取締役による外部からのチェック機能、取締役会の機能強化は良い緊張感を生み、経営陣の規律を高めている。また、外部株主・社外取締役からのアドバイスは新たな視点をもたらし、取締役会での活発な議論で経営判断は確かなものになった。加えて、BIツールの活用は販促だけでなく、業務の見直しにもつながり、部署間で重複していたデータ管理業務などを75%程度削減できているという。これらの取組により業績面では、「円安の逆風下でも、影響はかなり低減できている」と大野社長は効果を実感する。また、社員がいつでも業績数値にアクセスできるようになったことは社員の経営への関心を高めている。現在では、主体的に「こういうことをやりたい」、「ここは改善した方が良い」といった提案を行う社員が格段に増えているという。「当社は経営の透明性向上に取り組んできた自負はあったが、外部株主・役員の導入、取締役会の機能強化というガバナンス体制強化により透明性は一層高まり、経営に好影響を生んでいる。今後は更に透明性を追求して成長を実現したい」と大野社長は語る。

![]()