第2節 経営の透明性・開放性

前節では、経営戦略・計画について分析した。先行研究7では、経営計画の策定プロセスにおいて従業員に経営理念・ビジョンを共有することや経営計画の内容や進捗を全社に周知徹底することが重要だと指摘している。また、別の先行研究8では、経営を身近に感じることが従業員にとって中小企業で働く魅力であるとも指摘されており、その点においても従業員への情報開示が重要だ。さらに、自社の業績や製品・商品・サービスの原価把握など経営状態を可視化できる管理体制も経営戦略・計画を実現するために求められる。また、これらの取組を進めるに当たっては、支援機関などのサポートも重要な要素となっている可能性がある。そこで、本白書では、従業員に対する情報開示や業務の脱属人化、経営状態を可視化できる経営管理を「透明性」、社外への情報開示や相談の取組を「開放性」と定義し、各取組について分析を行っていく。

7 伊藤(2002)

8 日本政策金融公庫総合研究所(2015)

1.組織運営

本項では、組織運営の透明性として、従業員に対する情報開示、業務の脱属人化の取組について、取組状況と取組効果を分析していく。

①組織運営における透明性の状況

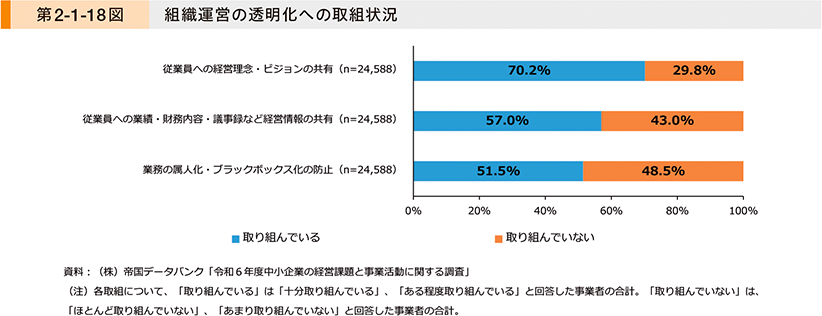

第2-1-18図は、「従業員への経営理念・ビジョンの共有」、「従業員への業績・財務内容・議事録など経営情報の共有」、「業務の属人化・ブラックボックス化の防止」への取組状況を見たものである。これを見ると、「従業員への経営理念・ビジョンの共有」には約7割が取り組んでおり、他の2項目については、5~6割の事業者が取り組んでいることが分かる。

(19KB)

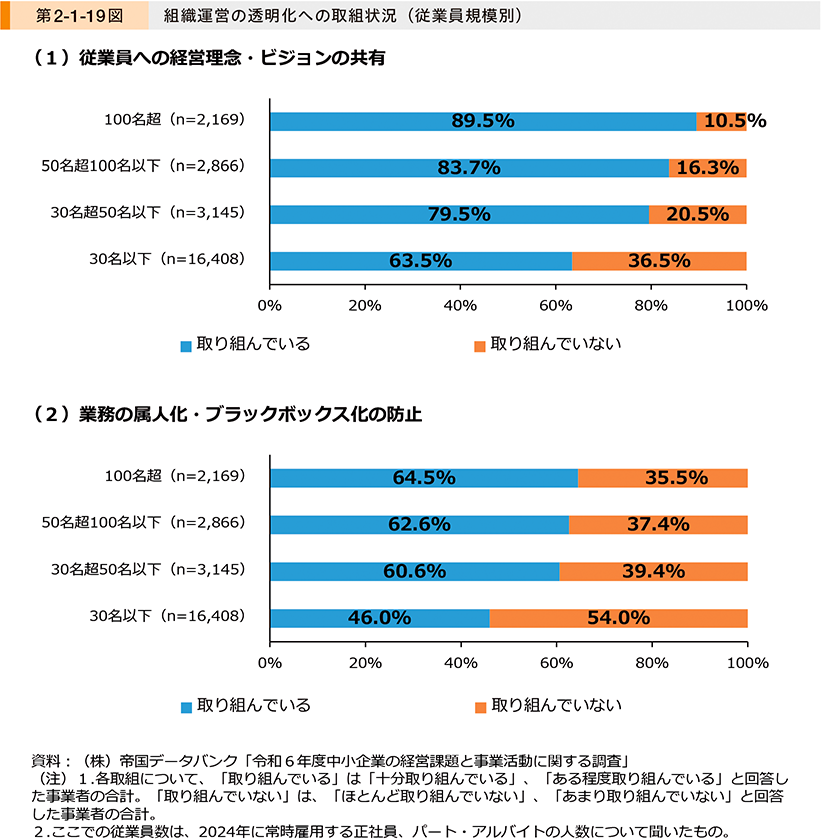

(19KB)第2-1-19図は、従業員規模別に「従業員への経営理念・ビジョンの共有」、「業務の属人化・ブラックボックス化の防止」への取組状況を見たものである。従業員規模が大きな事業者ほど組織運営の透明化に取り組んでいることが分かる。従業員数が増えるほど、経営者自らが従業員に経営理念を理解・浸透させることが難しくなることへの対応や脱属人化による効率化、ノウハウの喪失及び業務停滞等のリスク防止のために透明性を高める取組を行っている可能性がある。

②透明性の高い組織運営の効果

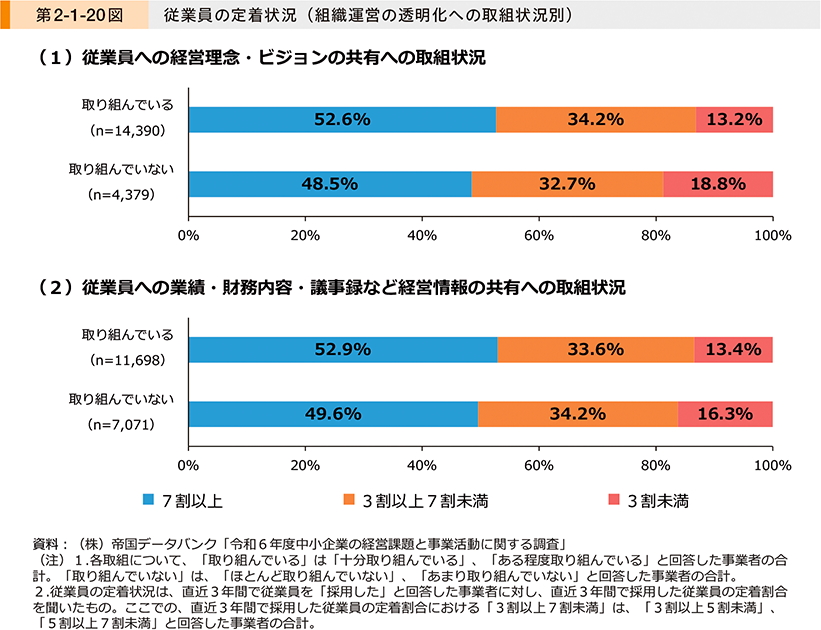

第2-1-20図は、「従業員への経営理念・ビジョンの共有」、「従業員への業績・財務内容・議事録など経営情報の共有」への取組状況別に人材の定着率を見たものである。

本章では、定着率の分析軸を「7割以上」、「3割以上7割未満」、「3割未満」としている9。いずれの取組についても「取り組んでいる」事業者では、定着率「7割以上」と回答した割合が比較的高いことが分かる。また、「取り組んでいない」事業者では定着率「3割未満」の割合が比較的高い。前述の先行研究10のように、透明性を高めることで経営を身近に感じられること等を理由として従業員のモチベーションが高まったことが、定着率にも寄与している可能性がある。

9 厚生労働省「新規学卒就職者の離職状況(令和3年3月卒業者)」(2024年10月25日)では、就職後3年以内の離職率について、事業所規模5人未満では新規高卒就職者62.5%・新規大卒就職者59.1%、事業所規模5~29人では新規高卒就職者54.4%・新規大卒就職者52.7%、事業所規模30~99人では新規高卒就職者45.3%・新規大卒就職者42.4%と発表している。

10 日本政策金融公庫総合研究所(2015)

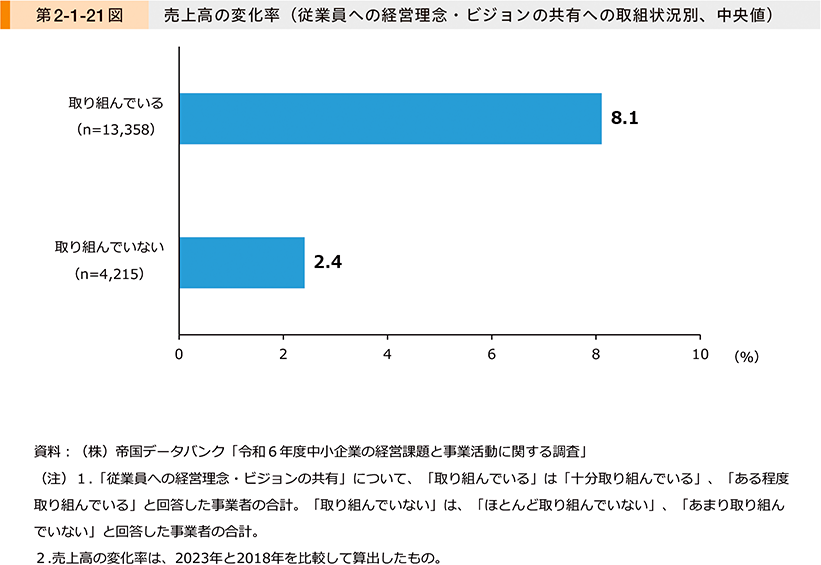

第2-1-21図は、「従業員への経営理念・ビジョンの共有」への取組状況別に売上高の変化率(中央値)を確認したものである。これを見ると、「取り組んでいる」事業者は「取り組んでいない」事業者と比べ、売上高の変化率が高いことが分かる。この調査結果から一概にはいえないが、「従業員への経営理念・ビジョンの共有」により従業員のモチベーションが高まり、売上高の増加につながっている可能性がある。

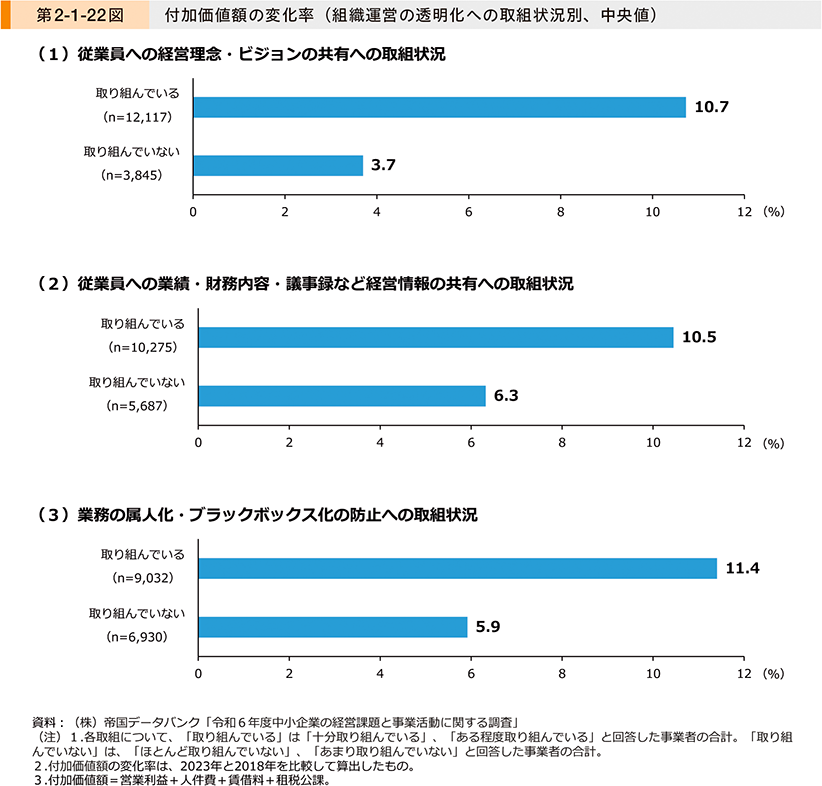

第2-1-22図は、「従業員への経営理念・ビジョンの共有」、「従業員への業績・財務内容・議事録など経営情報の共有」、「業務の属人化・ブラックボックス化の防止」への取組状況別に付加価値額の変化率(中央値)を確認したものである。いずれの取組についても、「取り組んでいる」事業者は「取り組んでいない」事業者に比べて付加価値額の変化率が高いことが分かる。経営理念や経営情報の共有は従業員の主体性を高め、改善・効率化等の行動を促すことで付加価値額の向上につながっている可能性がある。また、業務の属人化から脱却することで、ボトルネック工程の削減や業務の標準化による効率アップにつながっているとも考えられる。

③まとめ

本項では、組織運営の透明化に向けた取組と効果を確認してきた。従業員への経営理念・ビジョンや業績・財務内容等の共有は、従業員の主体性の醸成につながり、業績の向上や人材の定着に資する可能性が示唆されている。また、業務の属人化から脱却することで、ボトルネック工程の削減や業務標準化による効率化も期待される。さらに、業務を属人化した従業員の退職等によるノウハウの喪失、業務停滞等のリスク防止にもつながることが期待でき、重要な取組といえよう。

事例2-1-2は、従業員を主役としたミッション・ビジョン・バリューの策定や従業員の主体性を醸成する人事評価制度の導入を通じて、成長を実現している企業の事例を紹介する。

事例2-1-2 側島製罐株式会社

MVV策定や人事制度改革などを通じ、組織活性化を実現した企業

所在地 愛知県大治町

従業員数 43名

資本金 4,900万円

事業内容 金属製品製造業

▶家業の製缶会社に入社。経営理念がなく、まとまりのない組織に問題意識を抱く

側島製罐株式会社は、1906年創業の製缶会社である。菓子などの食品で使用される容器を主力とし、ブリキ缶やスチール缶を小ロット・短納期で製造する強みを持つ。石川貴也代表は2020年に金融機関を退職し、家業に入社したときから実質的に経営者となった。同社は2000年以降減収が続き、石川代表が入社した2020年12月期には過去最低の売上高で、直前3期は赤字に陥っており企業存続も危ぶまれる状態にあった。石川代表が入社してまず驚いたのは、社員間の雰囲気が悪く、組織として機能していなかったこと。さらに、変革に取り組もうにも、よりどころとなる経営理念がないことに強い問題意識を抱いたという。

▶仕事・自社の意義を社員自らが策定、経営への当事者意識は人事制度の活用で更に強まっている

組織改革の原点とすべく、全社員を巻き込んで、自身が働く意味、同社の存在意義・価値を定義する「ミッション・ビジョン・バリュー(MVV)」策定に着手。社員の想いと策定過程にこそMVVの価値があると考え、石川代表自身の役割は取りまとめと言語化にとどめ、策定のオーナーシップは社員に任せる形とし、約1年を掛けて作り上げた。「このMVVは自分たちの心の中から生まれたものだという認識が社員には強くあって、みんなで大事にしようという機運はすごく高まった」と石川代表は語る。その後、石川代表は人事制度立案に着手するも、内発的なMVVに基づく仕事を他律的に評価することに矛盾を感じ、全員が経営を自分事と捉える自律型組織の構築に取り組んだ。組織づくりにおいては、社長を含む役職、評価などは全て撤廃したほか、各自がやるべきミッションを自ら考え、報酬を宣言・決定する自己申告報酬制度も導入している。ミッションの決定・達成にはサポートチームが手助けする仕組みも作り、社員のモチベーション向上だけでなく、社内の結束も強まっている。社長の顔色をうかがう組織から、自分の心に問い立てて、MVVを羅針盤として自ら考えて行動する自律型組織に生まれ変わった。

▶社内の雰囲気・エンゲージメントに好影響を与え、業績はV字回復

成果は早速業績に表れた。MVVの策定過程から効果は徐々に表れており、売上高は2020年12月期を底に20年ぶりに増収に転じ、その後は3年連続増収を達成。生まれ変わった組織では、缶の魅力を高めるような自社商品、低CO2鋼材を利用した超エコ缶など続々とアイデアが生まれている。既存の経営資源を活用しつつ、事業承継を機に変革に挑戦する「アトツギベンチャー」が体現されているといえよう。新たな仕組みになじめず同社を去る人材もいたが、能動的な人材が集まるようにもなった。2024年入社のcan推進課・伊東絵美氏は同社が3社目。「報酬の自己申告は初めてだが、いろいろと自分で提案してやってみたい性格なので、フラットな組織・人間関係は合っている」と話す。入社2年弱のcan製造課・中島拓海氏は「職場の課題を自分で見つけ、話し合って解決していくのは有意義。報酬制度もワクワク感がある」と語った。入社30年のベテランである物流管理課・安井幸男氏は「社員が自分で考えるようになった。自分も報酬に見合った行動や思考を出すように努力している」と変革の効果を実感する。「他人軸より自分軸で生きる方が豊かな人生を歩める。人生を預けてくれる社員には豊かな人生を送ってほしいと考えている。今までの慣習にとらわれず、中小企業だからこそできる新しい時代の組織づくり・『ベンチャー型事業承継』にアトツギとして挑戦していきたい」と石川代表は語る。

2.経営管理

本項では、経営管理の透明化への取組として、自社の業績状況や製品・商品・サービスの原価把握など経営状態を可視化できる管理への取組状況と効果について分析する。

①経営管理における透明性の状況

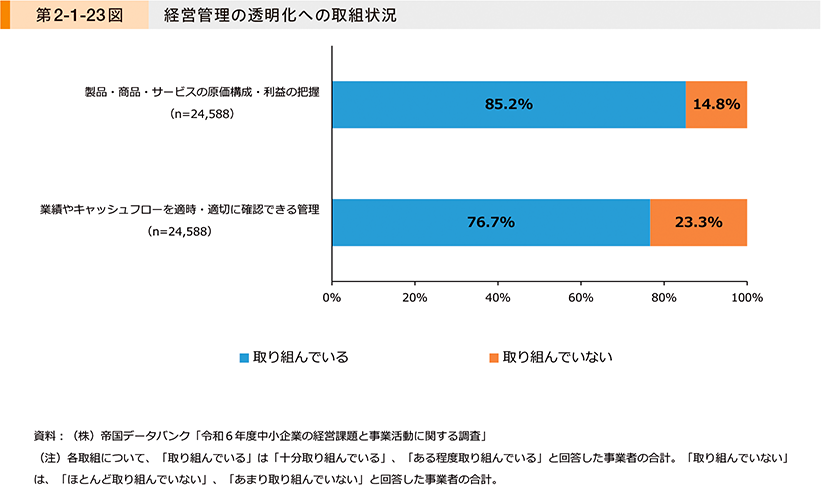

第2-1-23図は、「製品・商品・サービスの原価構成・利益の把握」、「業績やキャッシュフローを適時・適切に確認できる管理」への取組状況を見たものである。いずれも高い割合で取り組まれていることが分かる。

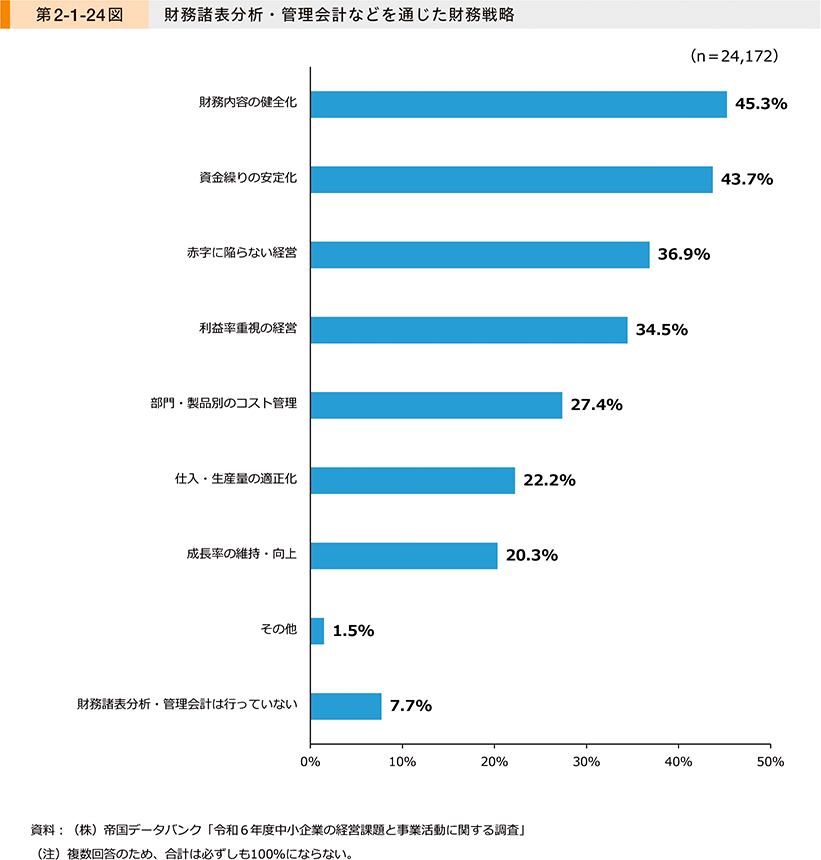

第2-1-24図は、財務諸表分析・管理会計などを通じた財務戦略として取り組んでいることを見たものである。「財務内容の健全化」、「資金繰りの安定化」、「赤字に陥らない経営」と回答する割合が高いことが分かる。

②透明性の高い経営管理の効果

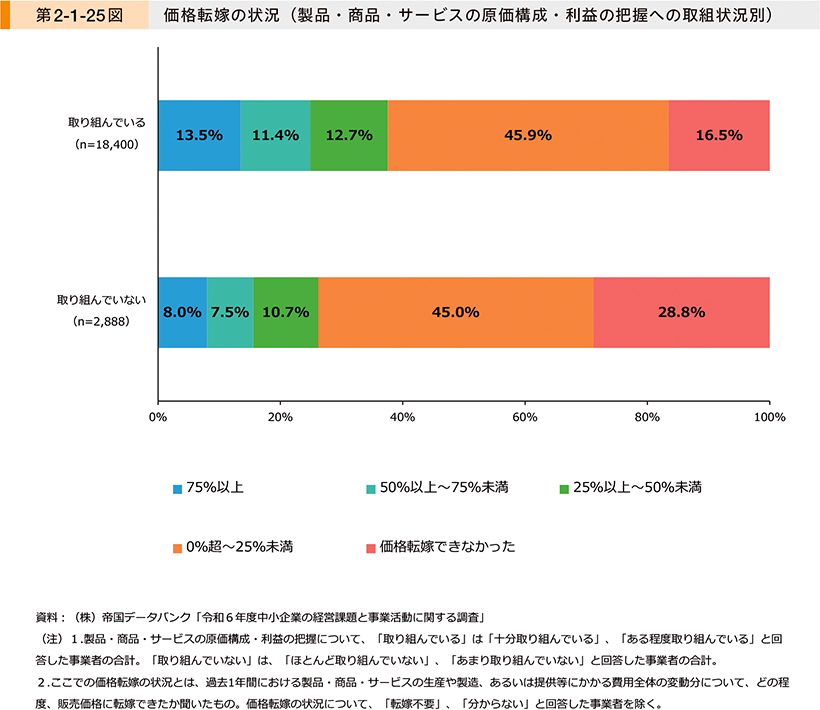

第2-1-25図は、「製品・商品・サービスの原価構成・利益の把握」への取組状況別に価格転嫁の状況を見たものである。「取り組んでいる」事業者は「取り組んでいない」事業者に比べて、価格転嫁が進んでいることが分かる。原価をベースとした適切な値付け、原価をエビデンスとした価格交渉等により価格転嫁が進んでいる可能性がある。

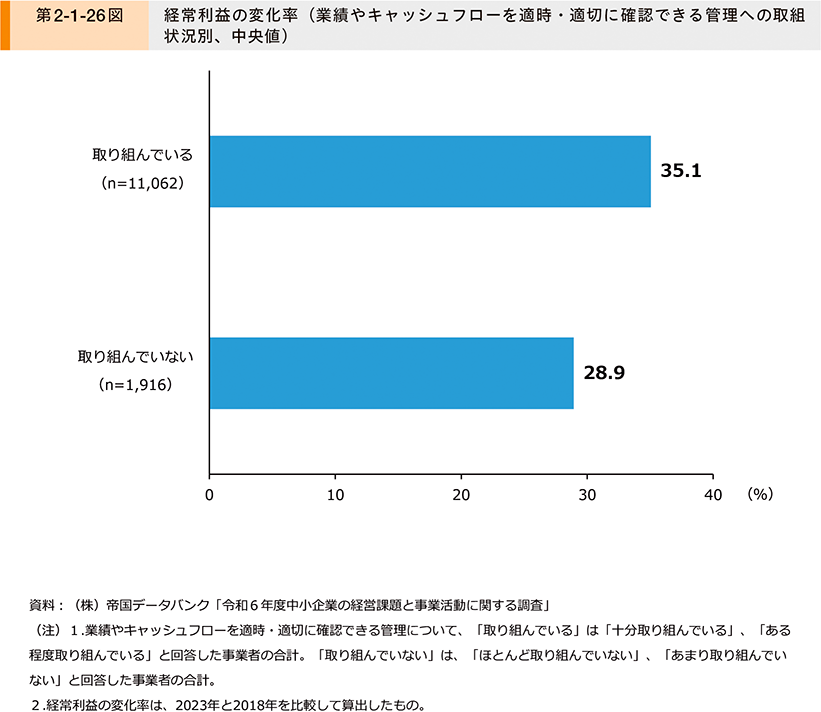

第2-1-26図は、「業績やキャッシュフローを適時・適切に確認できる管理」への取組状況別に経常利益の変化率(中央値)を見たものである。「取り組んでいる」事業者は「取り組んでいない」事業者に比べて、高い水準であることが分かる。適切な業績・キャッシュフローの管理により、資金調達方法等を含むコストマネジメントに取り組み、収益性を高めている可能性がある。

③まとめ

本項では、経営管理の透明化への取組と効果について確認した。多くの事業者で、財務・キャッシュフローや損益の把握・マネジメントに取り組んでいることが分かる。効果を見ると、製品・商品・サービスの原価構成・利益の把握を通じた適切なコスト把握により価格転嫁につなげられている可能性が確認された。また、業績やキャッシュフローを適時・適切に確認できる管理に基づいたコストマネジメントを通じて、収益性向上につなげられる可能性も見て取れた。

事例2-1-3では、製造原価のリアルタイム把握など経営状態を可視化できる管理体制を構築することで成長している企業の事例を紹介する。

事例2-1-3 株式会社食研

経営状態を可視化できる管理体制を構築し、成長している企業

所在地 千葉県千葉市

従業員数 323名

資本金 9,000万円

事業内容 食料品製造業

▶持続的に成長し続ける企業へ。経営管理の透明性向上が課題となる

千葉県千葉市の株式会社食研は、カツ類を主力とする食肉加工製品・冷凍食品のメーカーである。2010年の新工場竣工による生産能力拡大や新型コロナウイルス感染症の感染拡大下における冷凍食品需要の急増等を要因に、2023年度の売上高は2010年度比約2.5倍に成長している。同社の新井裕社長は、2021年に大手食品メーカーから転職して入社。生産部門を管掌すると、売上高は好調に伸びている一方、大雑把な経営管理や作業の属人化が常態化している状況に問題意識を抱いたという。取引先や従業員などステークホルダーが増加する状況下、2023年に就任した新井社長は、同社の「非上場の中小企業」という意識を払拭し、持続的に成長し続けられる企業になるべく、変革に取り組んできた。

▶製造原価を詳細かつリアルタイムに把握できる体制を構築

新井社長の入社当時、同社では売上高と営業利益を注視した財務会計による月次管理を行っていたものの、製造原価の把握が不十分だった。新井社長は前職での経験から、日々の製造原価に裏付けられた管理会計の徹底による生産性改善が必要であると考え、改善に着手。同社では、既に生産に関するデータを管理するためのシステムが導入されていたが、活用は全く進んでいなかったため、このシステムの有効活用に着目した。同システムの本格活用に当たっては、IT人材の育成、管理会計の教育、工場業務の標準化による適切な労務費の把握が必要となった。まずIT人材の育成については、外部のコンサルタントを招き、若手主体でIT人材育成プロジェクトを設立。外部に一任するのではなく、持続的な運用のために社内人材が必要との考えからだった。管理会計の教育では、新井社長が自ら講師となり、千葉市と豊橋市の工場で従業員向けの勉強会を開催。週1回、半年を掛けて丁寧に教育を行い、限界利益や損益分岐点売上高等を重視する管理会計へと切替えを進めた。また、業務の標準化では、独自マニュアルを策定。“自分流”を徹底して排除し、全業務にルールを付して従業員に遵守させた。これらの取組が奏功し、現在では工場別・工程別・生産ライン別・製品別などの生産データを基にリアルタイムで製造原価を把握できる体制を構築し、この情報をベースに週次で業績検討を行うまでになっている。

▶透明性の向上は、業績だけでなく従業員のモチベーション向上にも効果が波及

これらの取組は様々な効果を生んだ。リアルタイムでの製造原価の把握により、生産性向上はもちろん、製造原価をベースとした価格交渉も進み、収益性は改善している。また、コスト削減効果を把握できるようになったことで、作業のみだった働き方は「作業+改善」へと変わり、生産性向上のみではなく従業員のモチベーションにも好影響が見られている。これは数値面にも表れており、2024年に実施した従業員エンゲージメント調査の結果は2023年から大幅に改善したという。成長を更に加速させるため、前述のIT人材育成プロジェクトの新たな取組として、管理部門の効率化を目指したRPA活用など、より高度なシステムの導入にも挑戦している。「『売上高は七難を隠す』。持続的な成長を実現するためには、将来に向けた成長エンジンである無形資産を構築することが重要だ。優秀な人材を育て、効率的に組織を機能させることが持続的な成長につながる」と新井社長は語る。

3.経営の開放性

本項では、経営の開放性として、社外11への情報開示、経営課題の共有・相談の状況と効果を確認する。

11 ここでの「社外」とは、外部株主、金融機関、支援機関、有償のコンサルタント等を指す。

①経営の開放性への取組状況

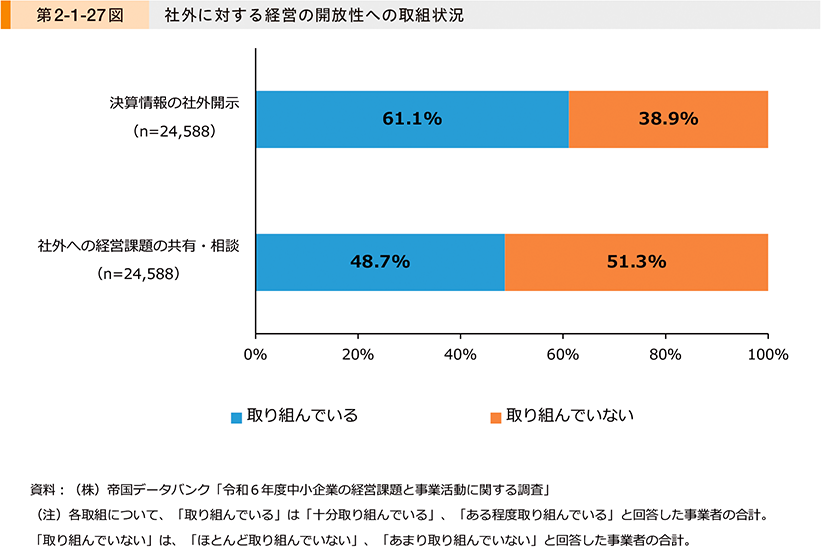

第2-1-27図は、「決算情報の社外開示」、「社外への経営課題の共有・相談」への取組状況を見たものである。「決算情報の社外開示」には約6割の事業者が取り組んでおり、「社外への経営課題の共有・相談」については約半数の事業者が取り組んでいることが分かる。

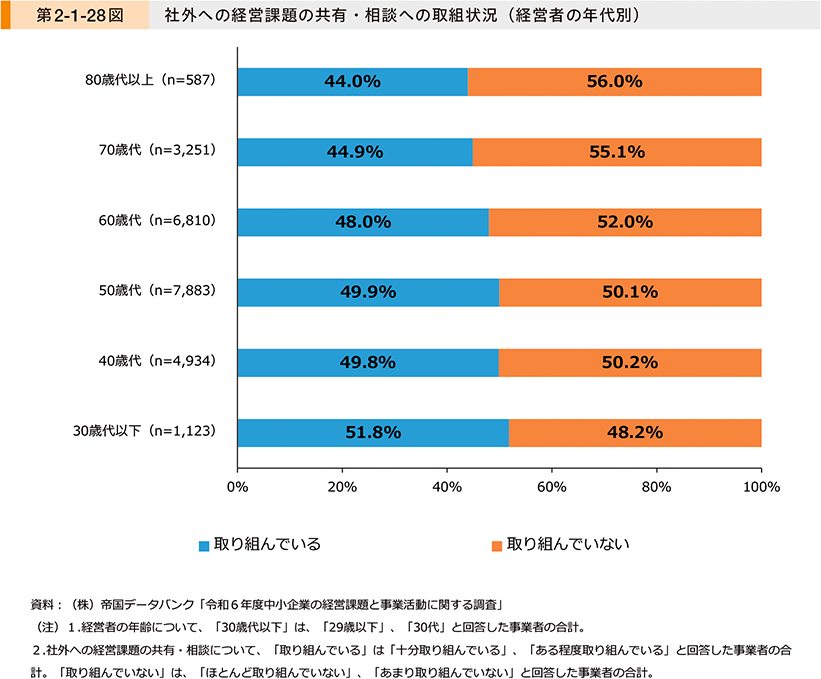

第2-1-28図は、経営者の年代別に「社外への経営課題の共有・相談」への取組状況を見たものである。これを見ると、若い経営者ほど社外への経営課題の共有・相談に取り組んでいる傾向にあり、自身・自社の経験やリソースだけにとどまらず、積極的に外部と連携して経営課題の解決に取り組んでいる様子がうかがえる。

②経営の開放性の効果

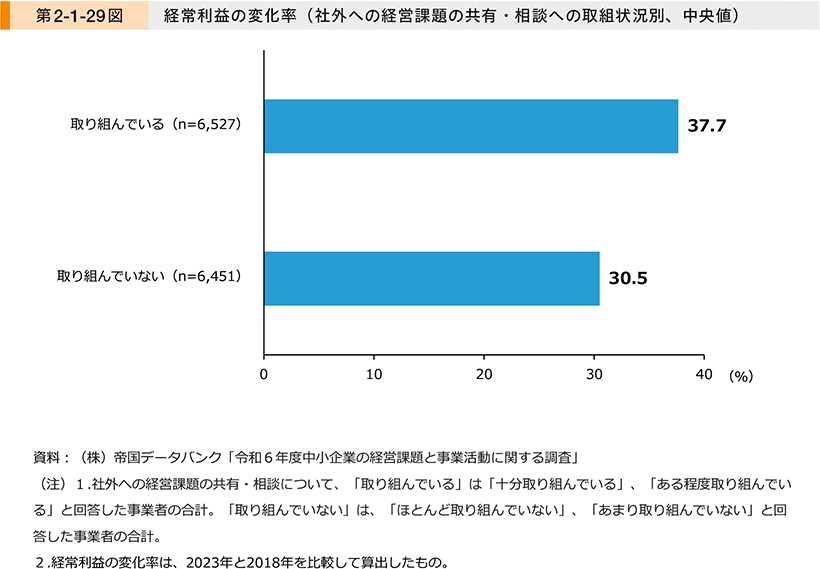

第2-1-29図は、「社外への経営課題の共有・相談」への取組状況別に経常利益の変化率(中央値)を見たものである。「取り組んでいる」事業者の方が高い水準を示している。この調査結果から一概にはいえないが、社外に経営課題を共有・相談することで、本業のみならず、例えば資金調達など、幅広い経営課題の解決につなげることができ、収益性向上を実現している可能性がある。

③まとめ

本項では経営の開放性として、社外への情報開示、経営課題の共有・相談の状況を確認した。社外への情報開示に当たり、論理的かつ正確に社内の状況を説明する必要があることから、日頃から経営管理の透明性を高める等の取組につながり、それが収益性の改善に取り組むきっかけになっている可能性がある。また、社外への経営課題の共有・相談により、経営課題の解決につながり、成長が実現できている可能性も見て取れた。

![]()