第2節 小規模事業者の資金繰りの改善に向けた取組

前節では、損益分岐点比率が高い傾向にある小規模事業者が、感染症の感染拡大時のような売上高の大幅な減少が見込まれる局面に備えて、売上高を確保するためには、適正な価格の設定と、新規顧客の獲得が重要であるとした。一方、売上高と事業者の資金繰りは密接な関係にあると考えられる。そこで、本節では小規模事業者の資金繰りについて確認する。

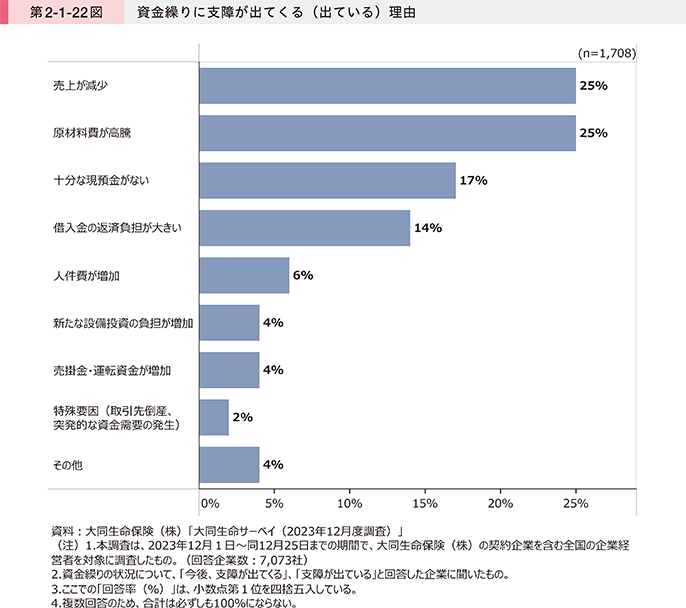

第2-1-22図は、「大同生命サーベイ(2023年12月度調査)」を基に、資金繰りに支障が出てくる(出ている)理由を確認したものである。これを見ると、「売上が減少」及び「原材料費が高騰」が大きな理由として挙げられていることが分かる。

1.資金繰りの状況

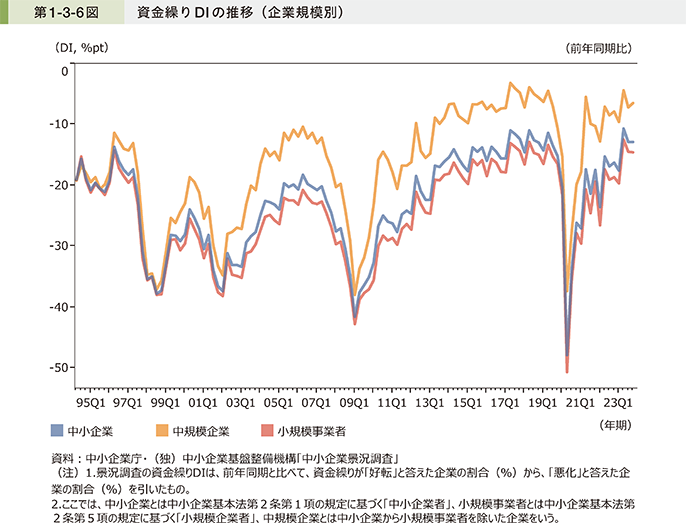

第1-3-6図(再掲)は、「中小企業景況調査」を用いて、企業規模別に資金繰りDIの推移を見たものである。これを見ると、小規模事業者の資金繰りは改善しているものの、中規模企業と比べて資金繰りの悪化超幅が大きく、小規模事業者の方がより資金繰りが厳しいと認識していることが分かる。

続いて、「中小企業の経営課題に関するアンケート」調査結果を基に、足下の小規模企業の資金繰りの状況を確認する。

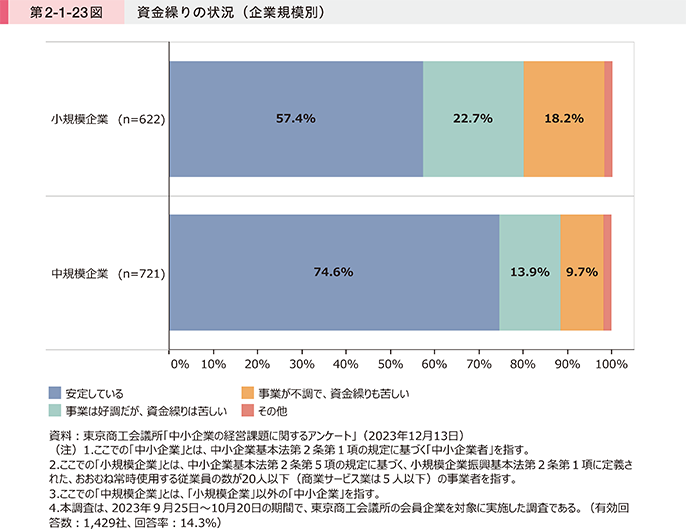

第2-1-23図は、企業規模別に資金繰りの状況を確認したものである。これを見ると、小規模企業では18.2%の事業者が「事業が不調で、資金繰りも苦しい」と回答しているほか、22.7%の事業者は「事業は好調だが、資金繰りは苦しい」と回答している。いずれも中規模企業に比べて高い割合となっており、事業が不調である場合はもとより、事業が好調である場合においても、小規模事業者の方が、資金繰りが厳しい状況にあることが分かる。

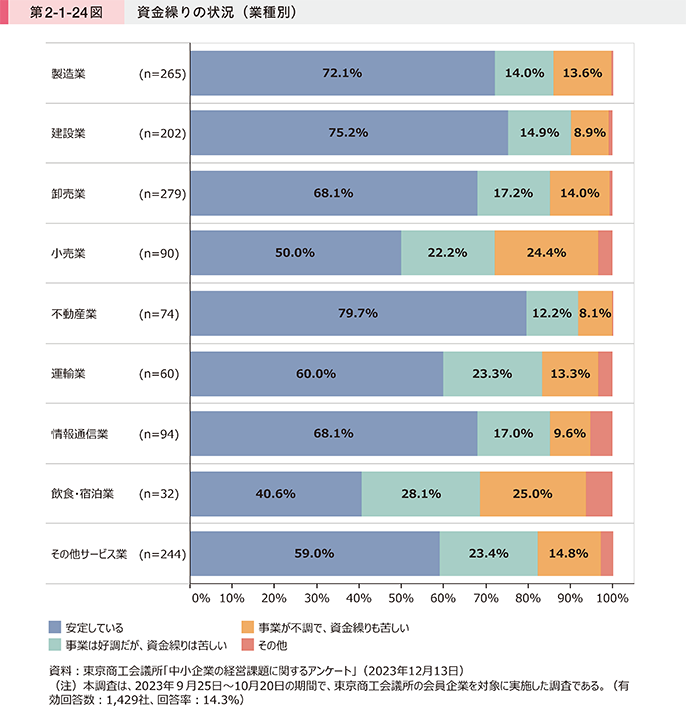

第2-1-24図は、業種別に資金繰りの状況を確認したものである。これを見ると、「小売業」及び「飲食・宿泊業」では、約5割が「事業は好調だが、資金繰りは苦しい」又は「事業が不調で、資金繰りも苦しい」と回答しており、他の業種より資金繰りが「安定している」と回答する割合が低い。一般消費者が顧客であるBtoCの企業において、特に資金繰りが厳しい状況にあることが推察される。

2.資金繰りの見える化

小規模事業者の資金繰りが厳しくなる背景には、売上げの減少のほか、資金繰りの見える化など、十分な財務・会計管理ができていない可能性が考えられる。先行研究でも指摘されるように、幅広い業務に従事している小規模事業者の経営者は、「財務・会計」や「在庫管理」などの間接業務を削減したい意向が強い7。そこで、「『消費税インボイス制度』と『バックオフィス業務のデジタル化』等に関する実態調査」から、財務・会計業務の実態を確認する。

7 2018年版小規模企業白書では、小規模事業者の経営者が従事している業務のうち、いずれかの業務を削減したいと回答した経営者において、特に「財務・会計(記帳)」、「在庫管理」、「給与管理・勤怠管理」といった間接業務を削減したいとする割合が高いことを指摘している。

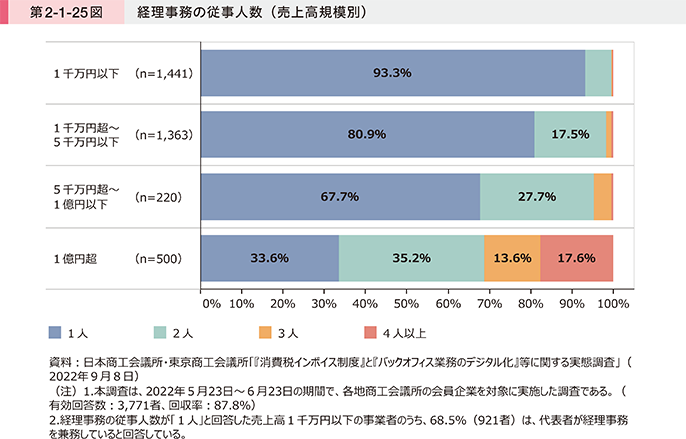

第2-1-25図は、売上高の規模別に経理事務に従事する人数を見たものである。これを見ると、売上高1千万円以下の事業者において93.3%が「1人」と回答しており、そのうち68.5%は代表者が兼務していると回答している。小規模な事業者ほど経理事務は少ないと考えられるが、従事している人数も少なく、経営者への負担が大きい傾向にあることが推察される。

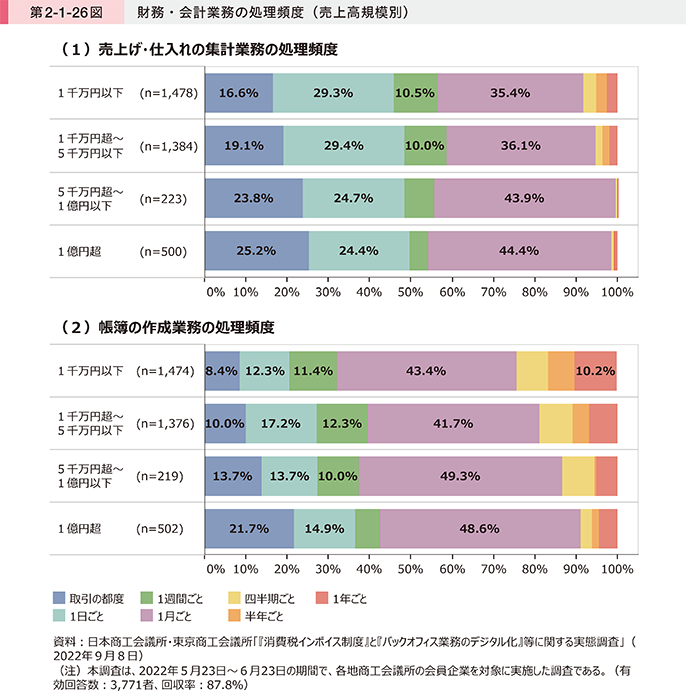

第2-1-26図は、売上高規模別に、売上げ・仕入れの集計業務及び帳簿の作成業務の処理頻度を見たものである。これを見ると、いずれの規模の事業者においても、1月ごとに処理している割合が最も高い。一方で、売上高の規模が小さくになるにつれて、いずれの処理頻度においても「四半期ごと」、「半年ごと」、「1年ごと」の割合が高い傾向にある。このことから、管理の頻度には事業者ごとに大きな幅があり、特に売上高規模の小さい事業者では、経理事務の従事人数が少ないことなどを背景に、財務・会計管理を行う頻度が低くなっている傾向にあることが示唆される。

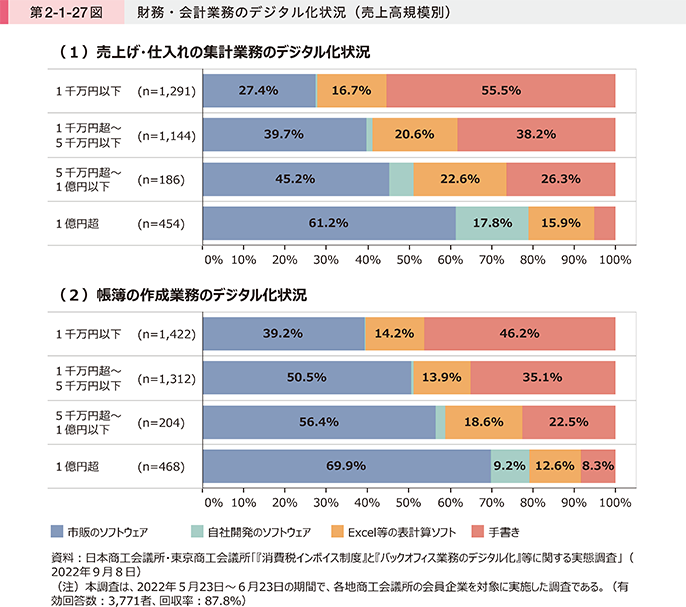

財務・会計管理の負担軽減のためには、業務をデジタル化し、効率を上げることが重要と考えられる。第2-1-27図は、売上高規模別に、売上げ・仕入れの集計業務及び帳簿の作成業務のデジタル化状況を確認したものである。これを見ると、いずれの業務もより売上高規模の小さい事業者ほど、「手書き」による割合が高くなっており、売上高1千万円以下の事業者において、売上げ・仕入れの集計業務では55.5%、帳簿の作成業務では46.2%が「手書き」で作業している。このことから、特に売上高規模の小さい事業者において、財務・会計業務のデジタル化が進展しておらず、アナログな財務・会計管理によって処理されている様子がうかがえる。経理業務に従事する人数が少ない小規模事業者にとっては、業務のデジタル化を進めることで負担軽減につながる可能性が考えられる。

また、前述したように小規模事業者は従業員が少数であるため、財務・会計管理に人員を割くことができず、経営者が担っている割合が高い。小規模事業者の経営者の負担軽減のためには、業務のデジタル化のほかに、支援機関等の活用も有効であると考えられる。

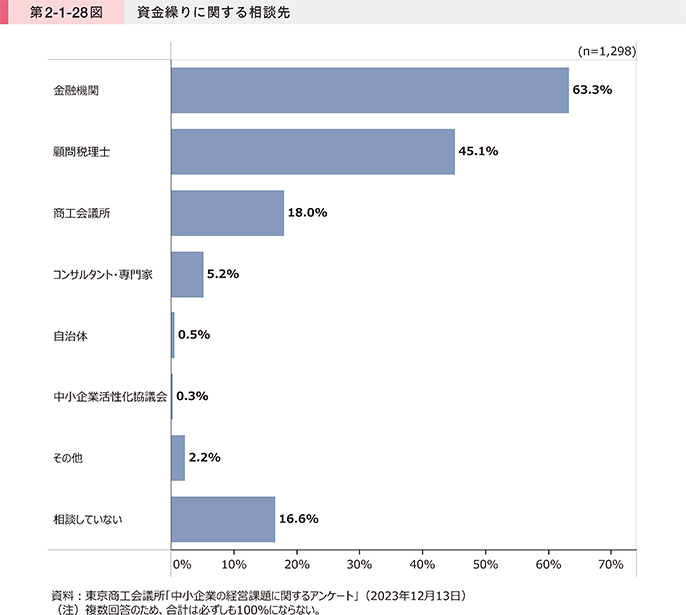

第2-1-28図は、資金繰りに関する相談先を確認したものである。これを見ると「金融機関」と回答した割合が63.3%と最も高くなっており、次いで「顧問税理士(45.1%)」、「商工会議所(18.0%)」となっている。一方、「相談していない」の割合は16.6%であり、8割以上の事業者が何らかの支援機関に相談していることが分かる。資金繰りを改善するためには、まず、支援機関等に相談することが資金繰り改善の糸口となる可能性が考えられる。

事例2-1-6は、人手不足のため実施できていなかった原価管理について、支援機関の支援をきっかけに原価を意識した経営改善に取り組むことで、原価率を大幅に改善させた企業の事例である。

事例2-1-7は、支援機関に相談して資金繰り計画を作成したことで、資金面が改善したほか、資金面の精査をきっかけにサービスの改善にも取り組むことで、売上高が回復した企業の事例である。

事例2-1-6:有限会社竹内兄弟板金

支援機関の協力を得ながら、収支計画の策定と原価管理に取り組むことで、業績向上を果たした企業

所在地 新潟県三条市

従業員数 3名

資本金 400万円

事業内容 職別工事業

▶売上げの減少と資金繰りの悪化による厳しい経営状況を打破するため、経営改善に着手

新潟県三条市の有限会社竹内兄弟板金は、主に一般住宅の屋根、外壁、雨樋などの施工を手掛ける、業歴50年の建築板金工事を手掛ける企業である。同社は、「お客様に喜んでもらう」、「呼ばれたらいつでも駆けつける」、「一手間かける気持ちを大切にする」といった顧客に寄り添う姿勢を持ち、地域密着で事業を展開してきた。しかし、新型コロナウイルス感染症の感染拡大の影響と、同時期に従業員2名が退職したことで、売上げが大きく減少。資金繰りも急激に悪化した。そこで、厳しい経営状況について、取引金融機関である三条信用金庫に相談したところ、同金庫から新潟県よろず支援拠点の紹介を受けた。同社の竹内誠社長は、支援機関の協力を得ながら経営改善に向けた取組を進めることを決めた。

▶支援機関の協力の下、収益計画の策定と原価管理に取り組む

同社は、同拠点による支援の下、まずは、令和5年度の収支計画を策定した。売上げや原価率、固定費などの現状について話し合う中で、同拠点の鈴木俊雄コーディネーターから原価管理の重要性について説明を受けた。竹内社長は「社長である自分も現場に出ていて、『どんぶり勘定』で工事を受注していたが、原価率などの中身を見る重要性を認識した」と当時を振り返る。さらに、鈴木コーディネーターは、適切な原価管理に当たって、同社が保有していたものの使用していなかった原価管理ソフトを、積極的に活用することを提案。それを受け、竹内社長は、同ソフトを活用し工事台帳を作成するなど、原価管理の見える化と、計画的な現場管理に取り組んだ。

同社の取引金融機関である三条信用金庫とはばたき信用組合も、竹内社長と鈴木コーディネーターとのディスカッションに加わり、伴走支援に取り組む。年度収支計画を基に売上げや営業利益などの各年度の目標値を盛り込んだ「経営行動計画書」(五年度計画)を策定。2023年3月には「コロナ借換保証」により融資残高を借換え、返済負担を大きく軽減させた。

▶たゆまぬ努力で計画を大きく上回る実績を達成、今後は人材増員で更なる売上高の増加を目指す

原価管理など、経営改善に係る取組の結果、同社の2023年度実績は策定した計画を大きく上回る実績となった。売上高は1億円を超え、前年比で1,400万円以上増加したほか、原価率は10%ポイントほど改善した。鈴木コーディネーターは、「原価管理を継続的に実施したことと、何より竹内社長自身が、策定した収益計画を絶対に達成するという強い意思を持って取り組んだことの成果であろう」と同社の実績について評価する。

一方、同社は今後の更なる業績改善には、人材確保が課題であると考えている。2024年7月には、インドネシアからの技能実習生2名を受け入れ、売上高の増加を図る方針だ。「計画策定と進捗管理を行うことで、儲かる工事とそうでない工事の線引きが分かるようになってきた。この点が業績改善につながったと思う。人材確保にも取り組みながら、計画の目標をやり抜こうという気持ちで今後も取り組んでいきたい」と竹内社長は語る。

事例2-1-7:有限会社小鹿野温泉須﨑旅館

支援機関の協力を得て資金繰りの見える化に取り組んだことを契機に、自社の経営課題に気付き、経営改善につなげた企業

所在地 埼玉県小鹿野町

従業員数 18名

資本金 300万円

事業内容 宿泊業

▶過剰債務や新型コロナウイルス感染症の影響を受け、経営改善の必要性を認識

埼玉県小鹿野町の有限会社小鹿野温泉須﨑旅館は、1907年に養蚕の地に買い付けに来る商人宿として始まった、大正レトロの雰囲気を残す「須﨑旅館」を営む企業である。1980年代までは、ビジネス目的の利用が主であったが、ビジネス需要の減少に伴い、2000年以降は観光客向けに路線転換。客室改装などを行い、2010年からは、「じゃらん」などのOTA(オンライン旅行取引事業者)のサイトにも登録し、現在では約9割が観光客による利用である。4代目女将の須﨑真紀子社長は、「地域の方の理解と協力を得ながら、それぞれの時代の変化に対応してきたことで事業を継続してきた」と話す。しかし、2019年後半から、設備投資により積み上がった借入れの返済負担が大きくなり、同社は資金繰りに課題を抱えていた。さらに、2020年には新型コロナウイルス感染症の感染拡大の影響による宿泊客の減少で売上げが落ち込み、経営改善の必要性を認識した。そこで、同社は、株式会社日本政策金融公庫の紹介を受け、埼玉県よろず支援拠点へ経営相談を申し込んだ。

▶資金繰りの見える化により、明らかになった経営課題の解決に取り組む

相談を受けた同拠点はまず、同社の経営状況や課題を把握するため、資金繰りの「見える化」が必要であると判断し、資金繰り表の作成支援を実施した。資金繰りを把握する中で、「返済負担」と「販売手数料」が同社の資金繰りを圧迫していることが明らかになったことから、まずは、「返済負担」を緩和するべく、同拠点は秩父商工会議所と連携して同社の取引金融機関との交渉を行い、借換えによる返済負担軽減を図った。

その後、「販売手数料」については、OTAや同社ホームページの運用・管理に係る手数料が特に高額であったため、同社は、同拠点の助言を得つつ、予約システムの内製化と宿泊プランの自社企画に取り組んだ。須﨑社長は、旅館の女将として業務を行いつつ、WEB制作やマーケティングに関するスキルアップなど努力を重ねることで、予約システムを含む同社ホームページを2021年7月にリニューアルした。また、宿泊プランの自社企画にも取り組むことで、月々の売上分析や稼働率、プランの売れ筋の把握にもつながり、直販比率は向上した。「自分で考えた宿泊プランが人気になるとやりがいを感じて、プランの企画が楽しくなった」と須﨑社長は振り返る。

▶積極的な取組で客単価は約1.5倍に増加、今後も柔軟な発想で魅力ある宿づくりを目指す

2022年には、新館2階の6室をスイートルーム1室に改装。宿泊プランも、ベビーシッターサービスが付いたものや伝統工芸品「秩父銘仙」の着付け体験を加えるものなど次々と新機軸を打ち出し、SNSを活用した周知活動にも取り組んでいる。積極的な取組の結果、感染症の感染拡大による影響があったにも関わらず、2023年の客単価は2019年と比べて約1.5倍に増加。「資金繰りの見える化で将来が見通せるようになり、返済や手数料の支払いも見直せたので、内装工事を決断できた。ホームページの作成も大変だったが、自社で宿泊プラン作りができるようになり、設備やサービスの新しい発想につながっている。今後も工夫を重ねて魅力ある宿をつくっていきたい」と須﨑社長は語る。

3.資金繰りの改善を通じた投資余力の確保

売上げの確保や適切な財務・会計管理を行い、資金繰りの改善を行うことで投資余力を確保した上で、事業を持続的に発展させていくためには、適切な投資を行っていくことも必要であると考えられる。そこで、本項では設備投資の実態を確認する。

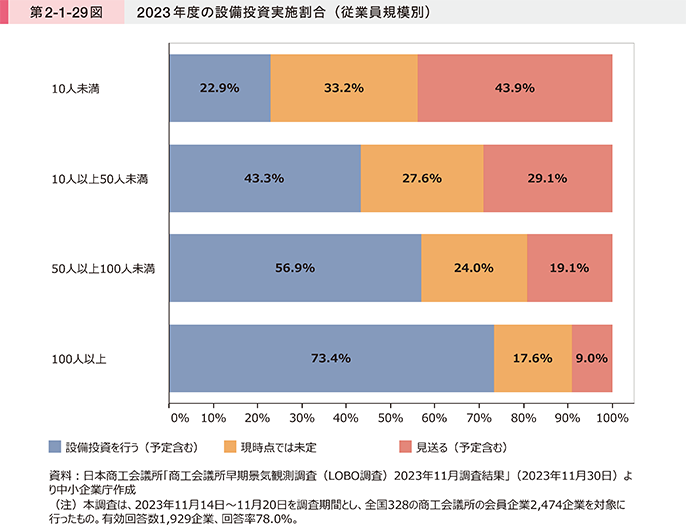

第2-1-29図は、「商工会議所早期景気観測調査(LOBO調査)2023年11月調査結果」を基に、2023年度の設備投資の実施割合を従業員規模別に確認したものである。これを見ると、従業員規模が10人未満の事業者は「設備投資を行う(予定含む)」と回答した事業者が22.9%であり、事業者の規模が小さくなるほど設備投資の実施割合が低くなっている。

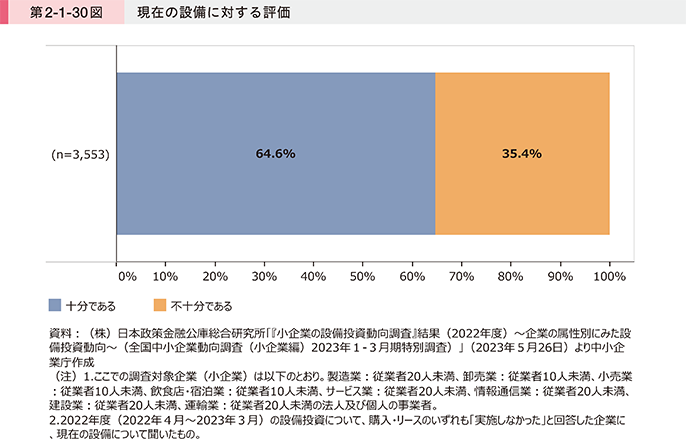

第2-1-30図は、「小企業の設備投資動向調査」において、2022年度の設備投資について、購入・リースのいずれも実施しなかった小企業に対し、現在の設備に対する評価を確認したものである。これを見ると、35.4%の事業者は現在の設備が「不十分である」と評価している。第2-1-29図及び第2-1-30図から、規模の小さい事業者ほど、設備投資を「現時点では未定」又は「見送る(予定含む)」としている割合が高く、また現在の設備を不十分と考えている割合も高いことから、適切な時期に設備投資を実施できていない可能性が示唆される。

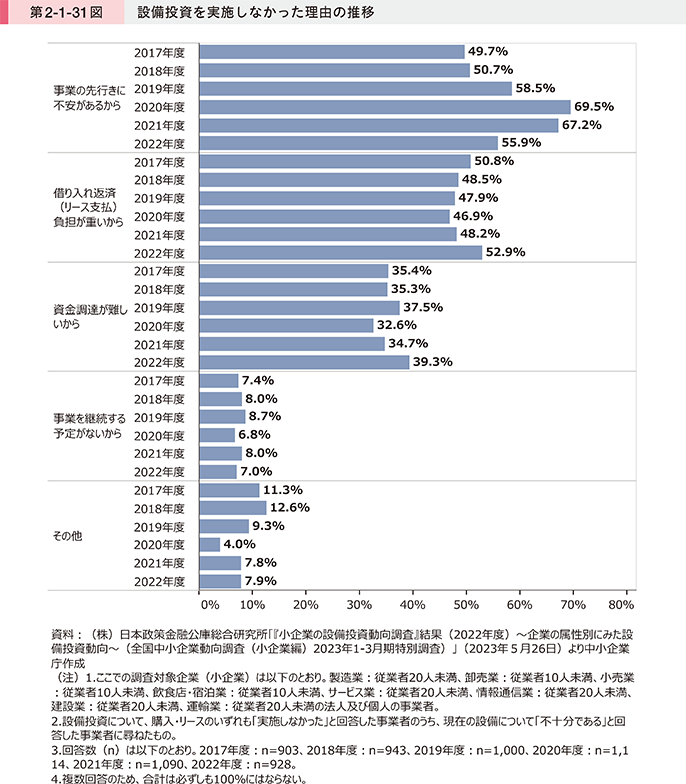

第2-1-31図は、小企業に対して、設備投資を実施しなかった理由を確認したものである。これを見ると、2022年度も依然として「事業の先行きに不安があるから」と回答する割合が高いものの、2020年度以降は減少傾向にある。一方で、「借り入れ返済(リース支払)負担が重いから」や「資金調達が難しいから」と回答する事業者の割合は増加傾向にある。このことから、資金繰りを改善することにより、設備投資を行う余力が生まれる可能性が示唆される。

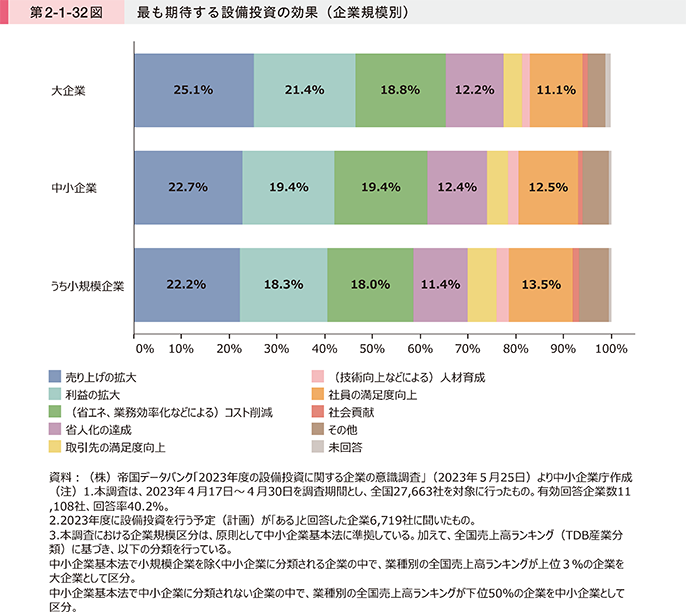

第2-1-32図は、企業規模別に最も期待する設備投資の効果を見たものである。これを見ると、小規模企業もほかの規模の企業と同様に、「売り上げの拡大」と回答する割合が最も高い。一方で、中規模以上の企業と比べて、小規模企業は「取引先の満足度向上」や「(技術向上などによる)人材育成」、「社員の満足度向上」、「社会貢献」と回答する割合が高い。小規模企業は設備投資を行うことで、売上げや利益の拡大にとどまらない、多面的な効果を期待している様子がうかがえる。

![]()