本章では、前章までで確認してきた中小企業・小規模事業者の現状を踏まえて、中小企業・小規模事業者が直面する課題と今後の展望について見ていく。

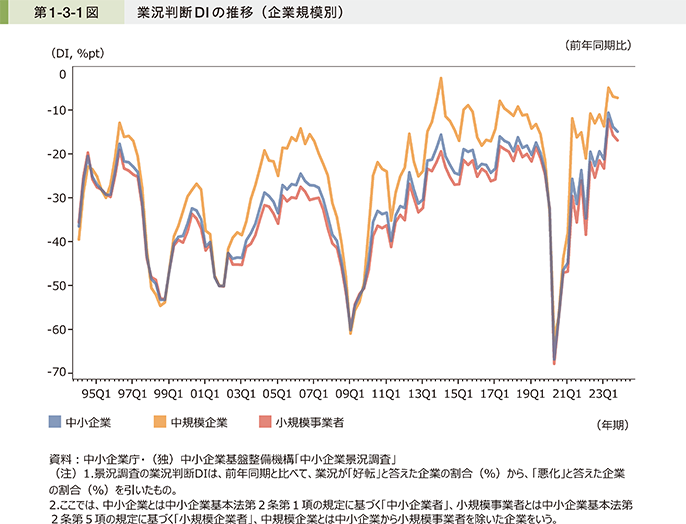

第1-3-1図(再掲)は「中小企業景況調査」(以下、「景況調査」という。)を用いて、企業規模別に業況判断DIの推移を見たものである。これを見ると、2023年の第1四半期から第3四半期における中小企業の景況認識は、1994年以降最高水準となった。一方で、第4四半期においてはわずかに悪化している。

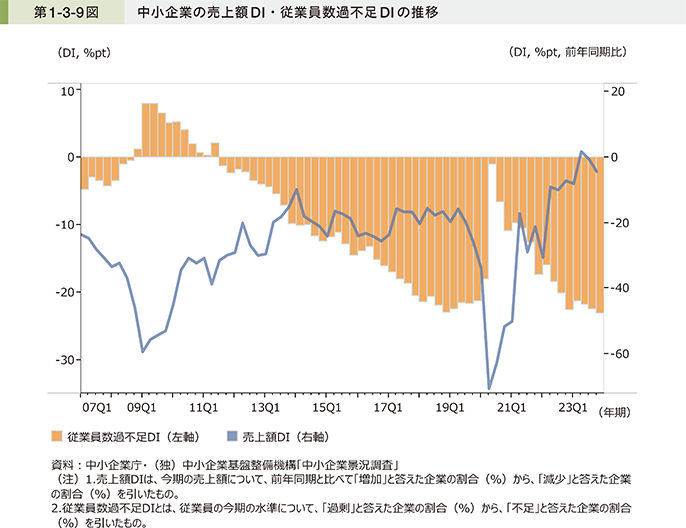

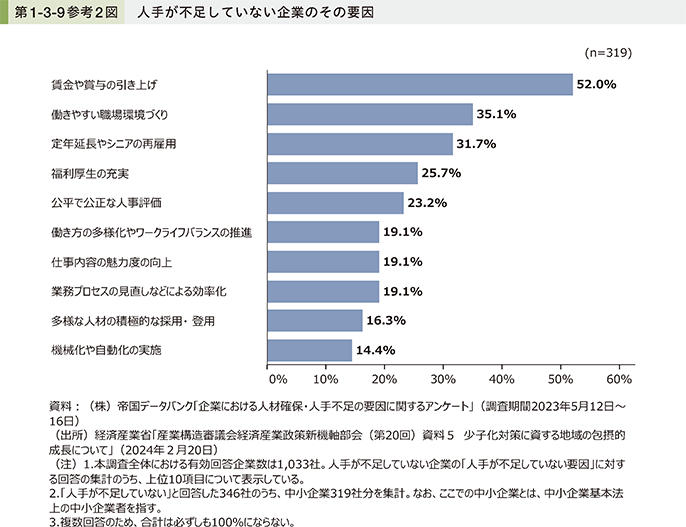

第1-3-9図(再掲)は、景況調査を用いて、中小企業の売上額DI、従業員数過不足DIの推移を見たものである。これを見ると、需要回復を受けて中小企業の売上げが回復基調にある一方で、人手不足感は徐々に強まっていることが分かる。このことから、中小企業において、需要回復を受けて人手不足が引き続き深刻な課題となっていることが示唆される。

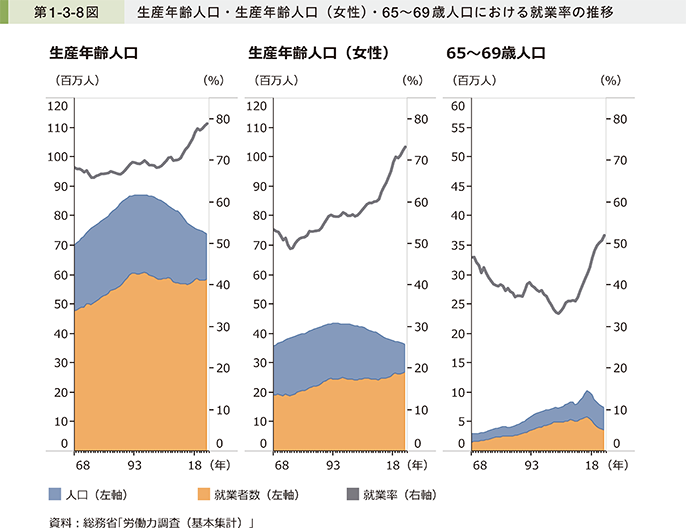

第1-3-8図(再掲)は、総務省「労働力調査(基本集計)」を用いて、生産年齢人口・生産年齢人口(女性)・65~69歳人口における就業率の推移を示したものである。これを見ると、生産年齢人口は長期的に減少傾向にあるが、女性の生産年齢人口の就業者数や、高齢者である65~69歳人口の就業者数は共に増加し、就業率も上昇してきたことが分かる。しかし、2019年から足下の2023年にかけては、女性の生産年齢人口の就業者数は横ばいで推移し、65~69歳人口の就業者数は減少傾向となっている。このことから、生産年齢人口の減少が進む中で、労働力を女性・高齢者から補う形で全体の就業者数が維持されてきたものの、足下ではそれも頭打ちとなり、人材の供給制約に直面していることが示唆される。

第1節 人手不足対応と持続的な賃上げ

こうした中で、人材を十分に確保できている企業では、働きやすい職場環境・制度の整備が進んでいる様子がうかがえる(第1-3-9参考2図(再掲))。

そこで、本節では、中小企業・小規模事業者における賃金の動向、及び賃上げの動向と取組状況を確認する。

1.賃金・賃上げの動向

〔1〕最低賃金

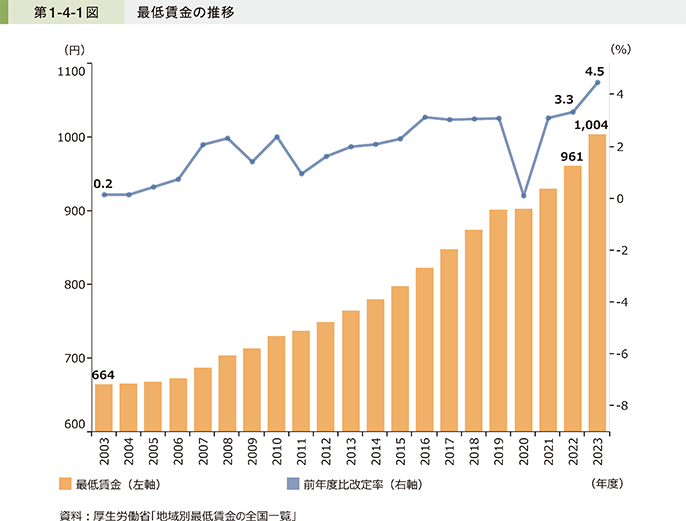

はじめに、足下の賃金及び賃上げの動向を見ていく。第1-4-1図は、厚生労働省「地域別最低賃金の全国一覧」を基に、2023年度までの最低賃金の推移を見たものである。これを見ると、2022年度において全国加重平均で961円であった最低賃金は、2023年10月に全国加重平均で43円、前年度比で4.5%の引上げが実施されたことにより、2023年度においては全国加重平均で1,004円となっている。最低賃金の引上げ幅は過去最大を更新していることが分かる。

また、厚生労働省「令和5年度中央最低賃金審議会目安に関する小委員会(第2回)」では、全国加重平均の最低賃金が2022年度に961円に引き上げられた際に、改正後の最低賃金額を下回ることになる労働者の割合である影響率が19.2%と、2020年度の4.7%、2021年度の16.2%に比べて大幅に増加したことが示されている56。最低賃金の引上げに伴い、賃上げを行う必要のある労働者層が増加していることから、雇用の大部分を占める中小企業・小規模事業者において賃上げの必要性が高まっていることが示唆される。

56 詳細は、厚生労働省「令和5年度中央最低賃金審議会目安に関する小委員会(第2回)資料No.3 地域別最低賃金額、未満率及び影響率」(2023年7月12日)を参照。

〔2〕賃上げの状況

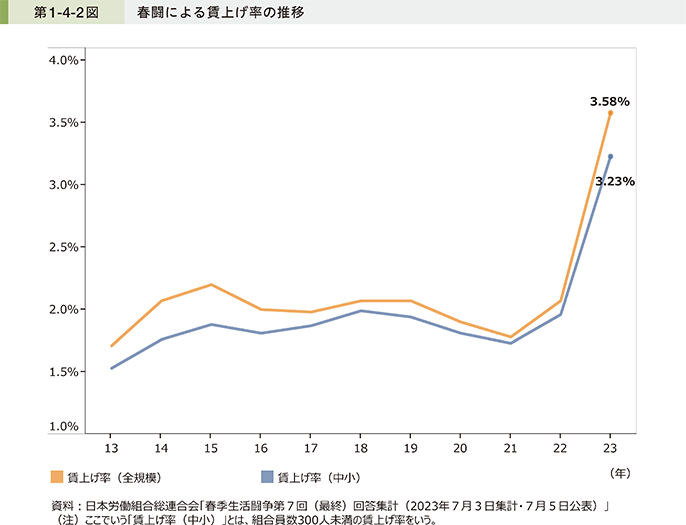

第1-4-2図は、「春季生活闘争第7回(最終)回答集計(2023年7月3日集計・7月5日公表)」を基に、2013年から2023年までの賃上げ率の推移57を見たものである。これを見ると、2023年の春闘による賃上げ率の状況としては、「賃上げ率(全規模)」で3.58%、「賃上げ率(中小)」においては3.23%となっている。

57 ここでの賃上げ率については、平均賃金方式(組合員の平均賃金をいくら引き上げるかについて、一人平均の労務コストを基に交渉する方式)での賃上げ状況の推移を見たものである。

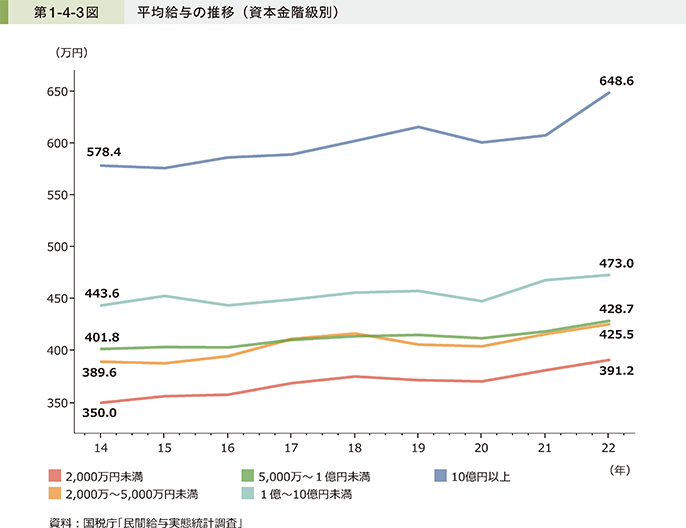

第1-4-3図は、国税庁「民間給与実態統計調査」を用いて、資本金階級別に、平均給与の推移を見たものである。これを見ると、物価上昇などをきっかけに、資本金が比較的小さい中小企業においても、平均給与が年々増加していることが分かる。しかし、上昇度合いは資本金の大きい大企業と比べて小幅となっており、賃上げの動きを更に加速させていくことが求められている。

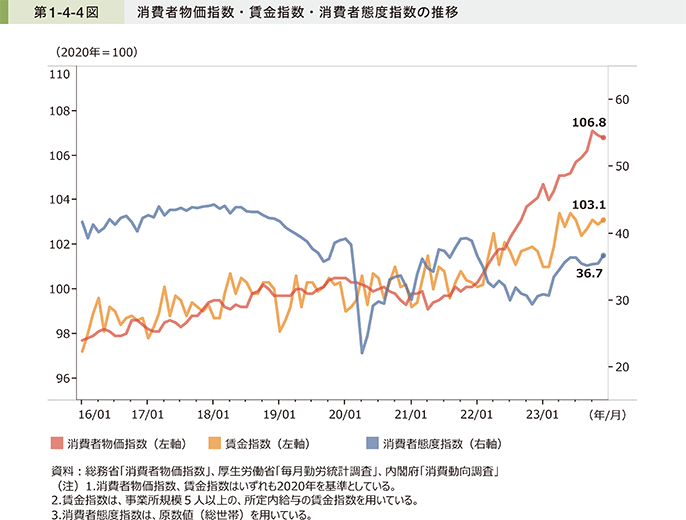

第1-4-4図は、総務省「消費者物価指数」、厚生労働省「毎月勤労統計調査」、内閣府「消費動向調査」を基に、2016年1月から2023年12月までの消費者物価指数・賃金指数・消費者態度指数の推移を見たものである。これを見ると、ここまで見てきた最低賃金の引上げや春闘による賃上げ率の上昇などを背景に、賃金指数は2020年以降上昇基調で推移しているものの、消費者物価指数が賃金指数を上回るペースで上昇を続けており、消費者マインドを表す消費者態度指数は伸び悩んでいることが分かる。

中小企業・小規模事業者でも賃上げの動きは浸透しつつあるが、物価上昇に追いついていないことから、物価上昇に見合った賃上げを通じて、需要の拡大につなげる好循環を実現するため、更なる賃上げに向けた取組を進めることが重要である。

2.賃上げに向けた中小企業・小規模事業者の取組状況

〔1〕賃上げの実施予定

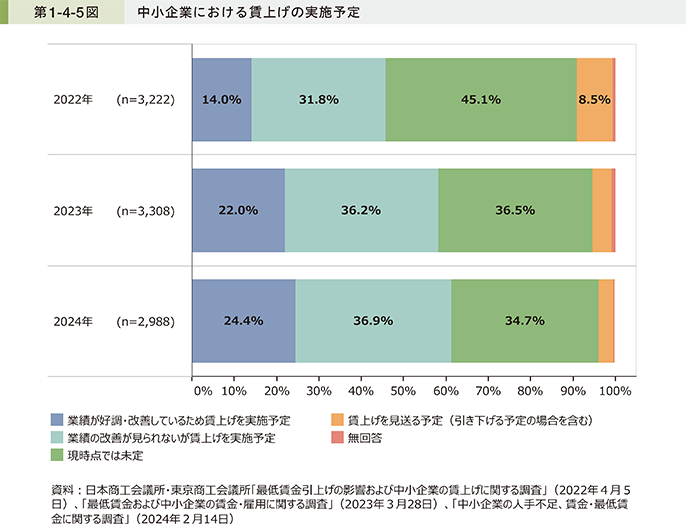

次に、賃上げに向けた中小企業・小規模事業者の取組状況を見ていく。第1-4-5図は、「最低賃金引上げの影響および中小企業の賃上げに関する調査」、「最低賃金および中小企業の賃金・雇用に関する調査」、「中小企業の人手不足、賃金・最低賃金に関する調査」58を用いて、2022年から2024年までの各年度における中小企業の賃上げの実施予定の推移を見たものである。これを見ると、2024年度において「業績が好調・改善しているため賃上げを実施予定」、及び「業績の改善が見られないが賃上げを実施予定」としている企業が、どちらも2022年度・2023年度と比べて増加していることが分かる。賃上げに取り組む企業は着実に増加している一方で、「業績の改善が見られないが賃上げを実施予定」とする、いわゆる「防衛的賃上げ」を行う企業が最も多く、36.9%となっている。

58 日本商工会議所・東京商工会議所「最低賃金引上げの影響および中小企業の賃上げに関する調査」、「最低賃金および中小企業の賃金・雇用に関する調査」、「中小企業の人手不足、賃金・最低賃金に関する調査」:日本商工会議所並びに東京商工会議所が、2022年2月、2023年2月、2024年1月において、商工会議所の会員企業を対象にアンケート調査を実施(2022年2月:配布数6,007社、有効回答3,222社、回収率53.6%。2023年2月:配布数6,013社、有効回答3,308社、回収率55.0%。2024年1月:配布数6,013社、有効回答2,988社、回収率49.7%)。

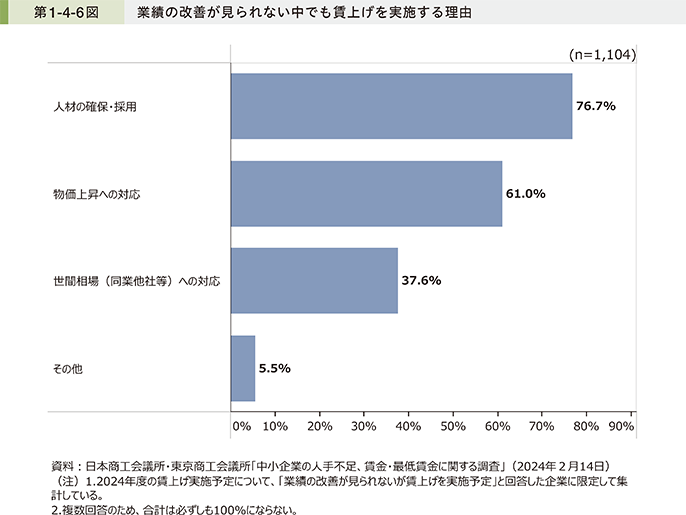

第1-4-6図は、2024年度において、「業績の改善が見られないが賃上げを実施予定」としている企業が、賃上げを実施する理由を見たものである。これを見ると、「人材の確保・採用」、「物価上昇への対応」を理由に挙げる企業が大半を占めており、賃上げの原資となる業績の改善が見られない中でも「防衛的賃上げ」を行う背景として、人材採用強化や定着率向上に取り組む必要性が高まっていることが示唆される。

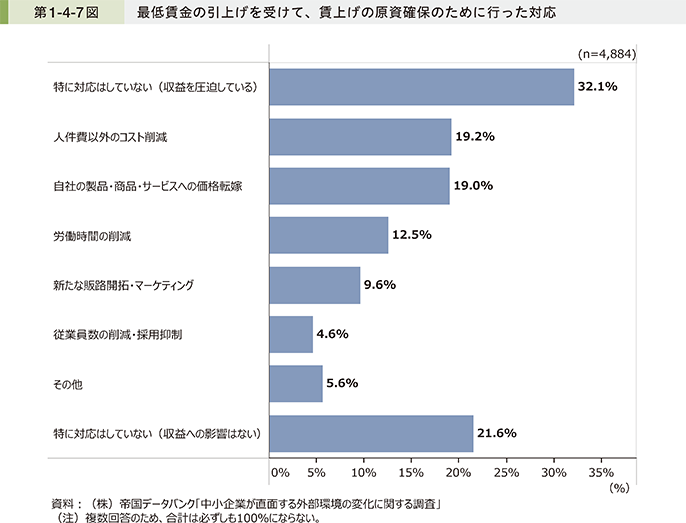

第1-4-7図は、「中小企業が直面する外部環境の変化に関する調査」59を基に、最低賃金の引上げを受けて、賃上げの原資確保のために行った取組を見たものである。これを見ると、具体的な取組として「人件費以外のコスト削減」や「自社の製品・商品・サービスへの価格転嫁」が多く挙げられている一方で、「特に対応はしていない(収益を圧迫している)」と回答した企業が最も多いことが分かる。このことから、人材採用強化や定着率向上のために賃上げの必要性を迫られる状況にありながら、その原資確保に苦慮している企業が多く存在していることが示唆される。

59 本アンケートの詳細は、第1部第2章第3節を参照。

コラム1-4-1では、賃上げを更に進めていくための、賃上げ促進税制の延長・拡充について紹介している。

コラム1-4-1:賃上げ促進税制

1.背景

我が国経済は、30年余り続いたコストカット型の経済から、所得増と成長の好循環による新たな経済へ移行する大きなチャンスを迎えており、このチャンスをつかみ取るためには、物価上昇を上回る賃上げの実現が重要である。

令和5年の春闘においては、全体で3.58%、中小でも3.23%60と30年ぶりの高水準の賃上げを実現した。この動きを一過性のものとせず、構造的・持続的な賃上げを実現するため、「賃上げ促進税制」が強化されることとなった。

60 日本労働組合総連合会「春季生活闘争第7回(最終)回答集計(2023年7月3日集計・7月5日公表)」

2.制度改正の概要

「賃上げ促進税制」とは、企業が賃上げを実施した場合に、賃上げ額の一部を法人税(以下、個人事業主は所得税)から税額控除できる制度である。

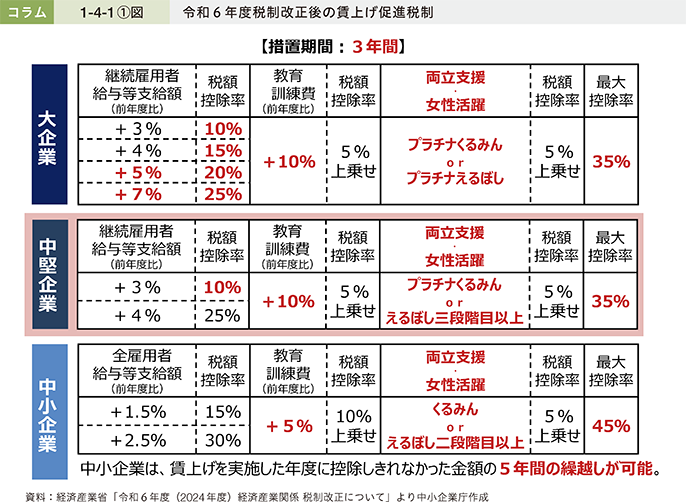

今回改正された税制は、令和6年4月1日から令和9年3月31日までの間に開始する各事業年度が適用対象となる。改正により、最大税額控除率が、中小企業は45%、大企業・中堅企業は35%となった(改正前は中小企業が40%、大企業は30%)。

その他、主な改正点は以下の5点である。

〔1〕 中小企業向けは、赤字企業などの賃上げ後押しに向け、前例のない長期となる5年間の繰越控除措置を創設。

〔2〕 大企業向けは、より高い賃上げへのインセンティブ強化に向け、更に高い賃上げ率の要件(5%、7%)を創設。

〔3〕 地域において賃上げと経済の好循環の担い手として期待される中堅企業向けの新たな枠を創設。

〔4〕 雇用の「質」も上げる形での賃上げの促進に向け、

・教育訓練費を増やす企業への上乗せ措置の要件を緩和。

・子育てとの両立支援、女性活躍支援に積極的な企業への上乗せ措置を創設。

〔5〕 現行の賃上げ促進税制よりも長い3年間の措置期間とする。

なお、大企業向け及び中堅企業向け税制は、資本金に関係なく(中堅企業向けは従業員数2,000人以下の要件あり)、中小企業も利用可能であるため、各企業の実情に応じて適切な税制を選択して活用することができる。

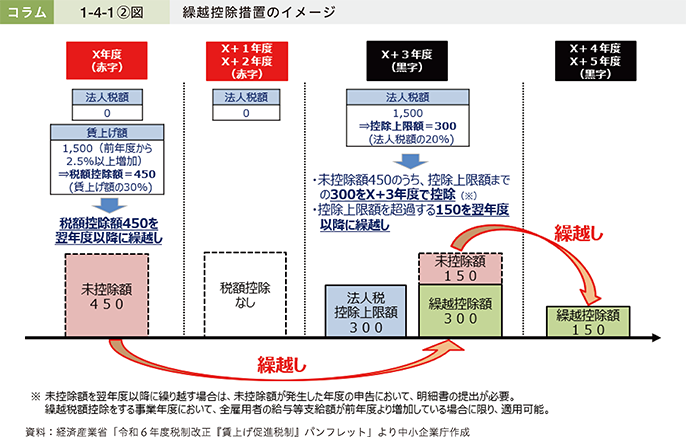

3.繰越控除措置の創設

本税制は法人税からの控除であることから、赤字で法人税が課税されない企業や、黒字が小さく法人税が少ない企業はこれまで本税制のメリットを十分に受けることができなかった。

このような現場の声も踏まえ、これまで本税制を活用できなかった赤字企業の賃上げに向けたチャレンジを後押しするため、賃上げを実施した年度において、赤字等により当期の税額から控除できなかった場合、その金額を翌年度以降に繰り越して控除できる繰越控除措置を創設した。また、繰越しできる期間については、黒字に転換しても繰越欠損金などにより、すぐに法人税が課税されない場合も想定し、前例のない長期となる5年間の繰越期間を措置することとした。

こうした措置により、厳しい経営状況でも賃上げに取り組む企業を後押ししていく。

4.本税制の活用に当たって

中小企業の持続的な賃上げを実現するため、政府では、「労務費の適切な転嫁のための価格交渉に関する指針」の活用などの価格転嫁の促進や、省力化投資などの生産性向上支援を進めており、賃上げができる環境の整備に取り組んでいる。こうした取組と組み合わせて本税制が活用されることを期待している。

![]()