本章では、人材と並んで重要な経営資源となる「資金」20について、その主な外部からの調達手法である金融機関借入れと、成長資金の調達手法として注目されるエクイティ・ファイナンス21について、活用状況や効果などを確認していく。

20 第2部第1章第1節の第2-1-1図において、中小企業が抱える経営課題のうち、最も対応する優先度が高いものとして、「人材の確保」及び「人材の育成」の次に、「財務・資金繰りの改善」、「資金の確保」が挙げられている。

21 中小企業庁「中小エクイティ・ファイナンス活用に向けたガバナンス・ガイダンス」に基づき、本章における「エクイティ・ファイナンス」は、「会社の事業や取組ならびに将来性等に対する評価の下、株式を発行する対価として出資者から資金提供を受けること」と定義する。

また、金融機関やエクイティ・ファイナンスの出資者は、資金の出し手だけでなく、経営支援の担い手としての期待も高まっていることから、その取組状況や効果などについても確認する。

第1節 中小企業と間接金融

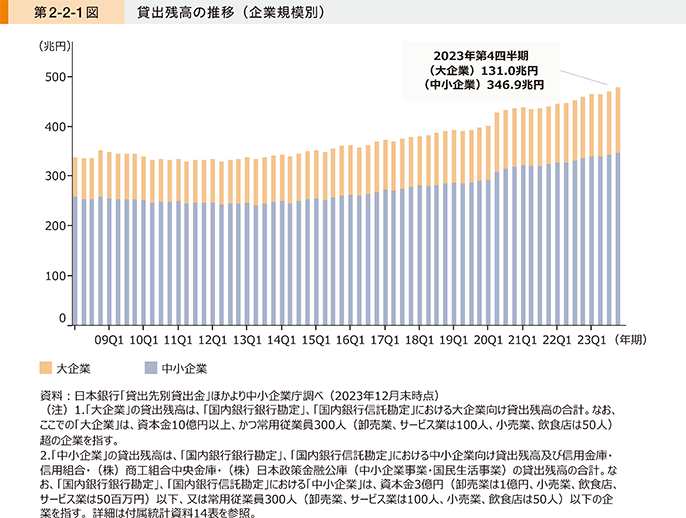

中小企業向け貸出残高は感染症の感染拡大前から増加しており(第2-2-1図)、銀行等の金融機関による金融仲介機能は、依然として企業金融において不可欠な役割を果たしていると考えられる。

本節では、中小企業を対象としたアンケート「中小企業の経営課題とその解決に向けた取組に関する調査」22及び支援機関を対象としたアンケート「中小企業支援機関の現状と課題に関する調査」23の結果を基に、金融機関の役割について、資金供給機能と経営支援機能のそれぞれに着目し、その取組状況や効果などについて分析を行っていく。

22 本アンケートの詳細は第2部第1章を参照。

23 EYストラテジー・アンド・コンサルティング(株)「中小企業支援機関の現状と課題に関する調査」:EYストラテジー・アンド・コンサルティング(株)が2023年12月に、認定経営革新等支援機関、よろず支援拠点を対象にWebアンケート調査を実施(有効回答数:2,079件)したものである。

1.中小企業の資金調達動向

本項では、我が国における中小企業の資金調達動向について確認していく。

〔1〕企業向け貸出残高の推移

まずは、我が国における企業向け融資の動向について確認する。第2-2-1図は、企業規模別の貸出残高の推移を見たものである。大企業、中小企業のいずれにおいても、貸出残高は2014年以降増加傾向にあり、感染症の感染拡大下において、大幅に増加した。その後、資金繰り支援の一巡もあり、増加率は縮小したが、足下では引き続き増加傾向にあることが見て取れる。

〔2〕金融機関の貸出態度判断DIの推移

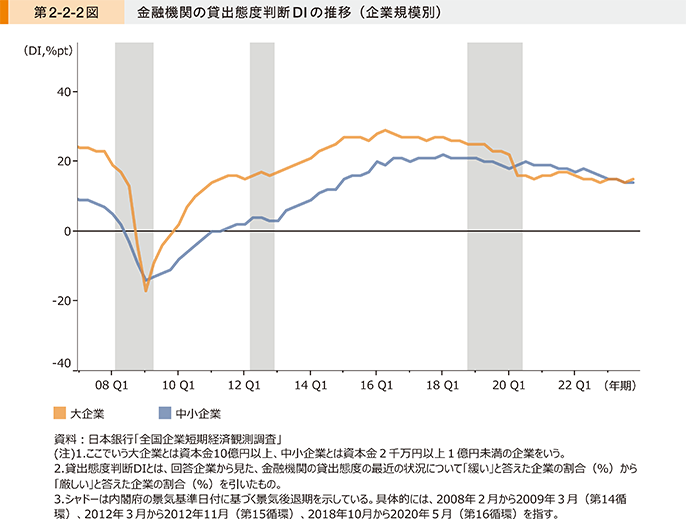

続いて、金融機関の貸出態度について確認する。第2-2-2図は、金融機関の貸出態度を示す貸出態度判断DIを見たものである。感染症の感染拡大下における2020年上期において、中小企業は上昇、大企業は低下し、DIの水準が逆転していることが分かる。政府系金融機関又は民間金融機関による実質無利子・無担保融資等の資金繰り支援により、中小企業においてはDIの水準が上昇したものと推察される。2020年下期以降、足下にかけて中小企業のDIの水準は緩やかな低下傾向にある。

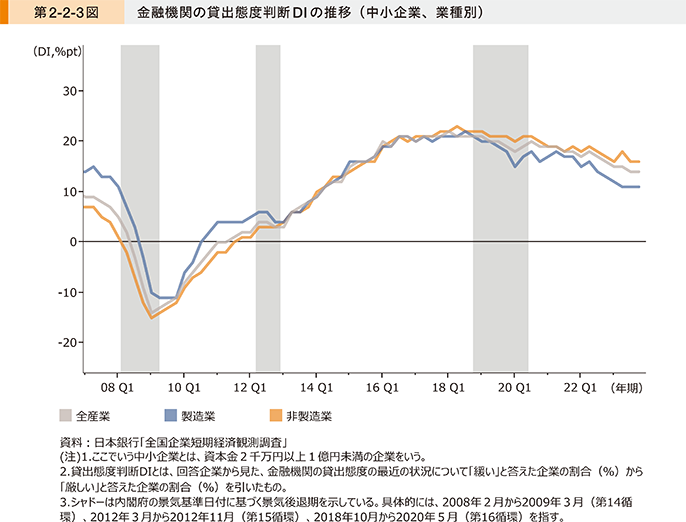

第2-2-3図は、中小企業の貸出態度判断DIについて、製造業と非製造業で比較したものである。2020年下期以降、足下までのDIの水準を見ると、全産業においては緩やかな低下傾向にある中、特に製造業において2020年以降、大きく低下傾向にあることが分かる。

〔3〕企業の資金調達構造

ここからは、財務省「法人企業統計調査年報」を用いて、企業の資金調達構造について確認していく。

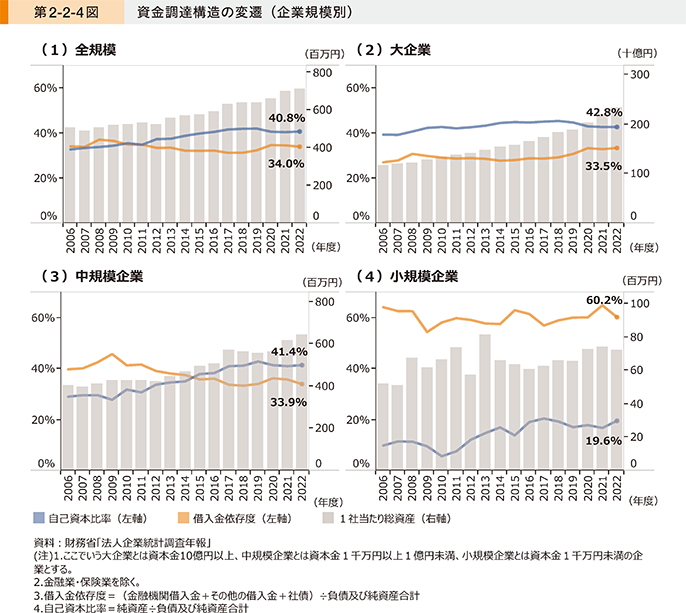

第2-2-4図は、企業規模別に1社当たりの総資産の金額と、総資産に占める自己資本の割合(自己資本比率)及び借入金の割合(借入金依存度)の推移について見たものである。中規模企業の自己資本比率は、2006年度以降上昇傾向にあり、2020年度でやや低下したものの、感染症の感染拡大による大きな影響は見られず、大企業と同程度の水準となっている。これに相対する形で、中規模企業では借入金依存度が低下傾向にある。

一方、小規模企業を見ると、自己資本比率は、中規模企業の約半分の水準で推移しており、2021年度において若干低下したものの、2021年度から2022年度にかけては、2020年度の水準以上にまで回復している。借入金依存度は、中規模企業の約2倍の水準で推移しており、2021年度において上昇したものの、2022年度には2020年度並みの水準にまで低下した。

第2-2-1図で確認したように、感染症の感染拡大以降、中小企業向け貸出残高は増加傾向にあるが、同時に総資産も増加傾向もあり、中規模企業と小規模企業のいずれにおいても、債務の増加に伴い、著しく財務の安全性が低下したといった傾向は見られない。

2.中小企業を支える金融機関

本項では、企業の投資を後押しする資金供給や、資金面では解決できない成長に向けた経営課題を解決するための経営支援といった、金融機関による支援の取組や効果について確認していく。

〔1〕金融機関による資金供給

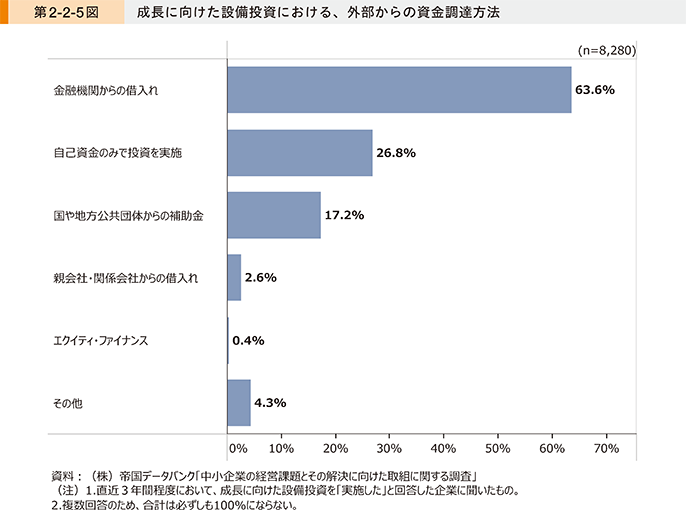

第2-2-5図は、直近3年間程度で実施した成長に向けた設備投資24における、外部からの資金調達方法を見たものである。これを見ると、「金融機関からの借入れ」と回答した企業が最も多く、少数ではあるが「エクイティ・ファイナンス」を活用する企業も存在することが分かる。設備投資における外部からの資金調達は、間接金融が主体であることがうかがえる。

24 ここでは成長に向けた設備投資を「生産能力の拡大等、売上げを増加させるために行った設備の取得・増強・更新」と定義している。また、以下、本章における成長に向けた設備投資については、直近3年間程度で実施したもののうち、最も投資額が大きい設備投資について確認している。

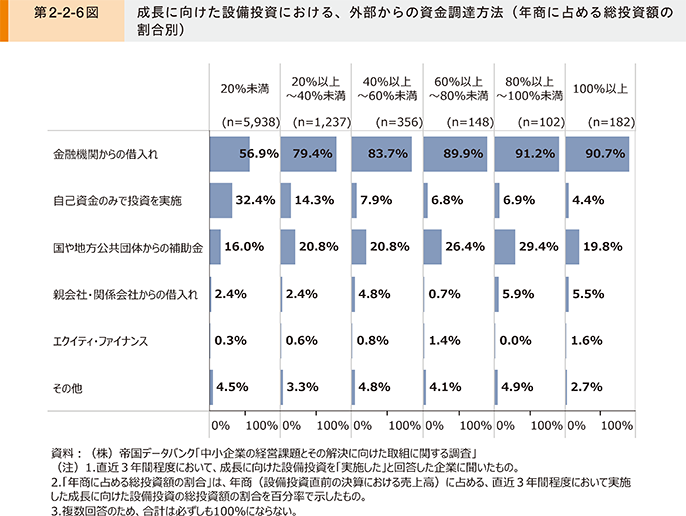

第2-2-6図は、年商に占める総投資額の割合別に、成長に向けた設備投資における外部からの資金調達方法を見たものである。これを見ると、年商に占める総投資額の割合が大きいほど、「金融機関からの借入れ」により外部から資金調達をしている企業の割合が増加しており、年商に占める総投資額の割合が小さいほど、「自己資金のみで投資を実施」している企業の割合が高い傾向にあることが分かる。また、投資額の規模にかかわらず、「国や地方公共団体からの補助金」を活用した企業は2~3割程度存在していることもうかがえる。

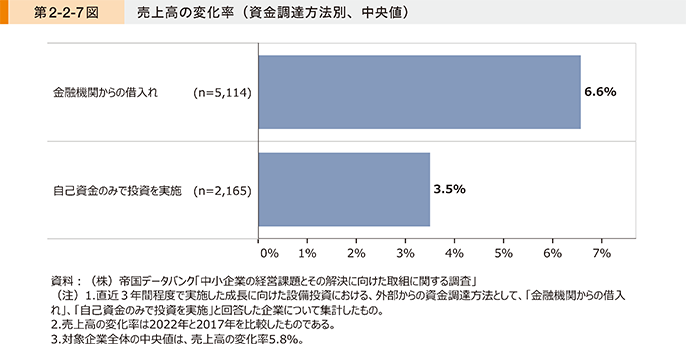

第2-2-7図は、成長に向けた設備投資における資金調達方法別に、売上高の変化率(中央値)を見たものである。これを見ると、「金融機関からの借入れ」を活用し投資を行った企業は、「自己資金のみで投資を実施」した企業よりも、売上高を増加させていることが分かる。今回の調査だけでは一概にいえないものの、「金融機関からの借入れ」を活用し投資を行った企業は、「自己資金のみで投資を実施」した企業よりも、より大規模な設備投資を実施し、その結果として、売上高を増加させた可能性が示唆される25。

25 2016年版中小企業白書 第2部第5章第2節では、「金融機関からの借入れを行い投資することで、無借金企業を上回る収益力を得ていることが推察される」と指摘している。

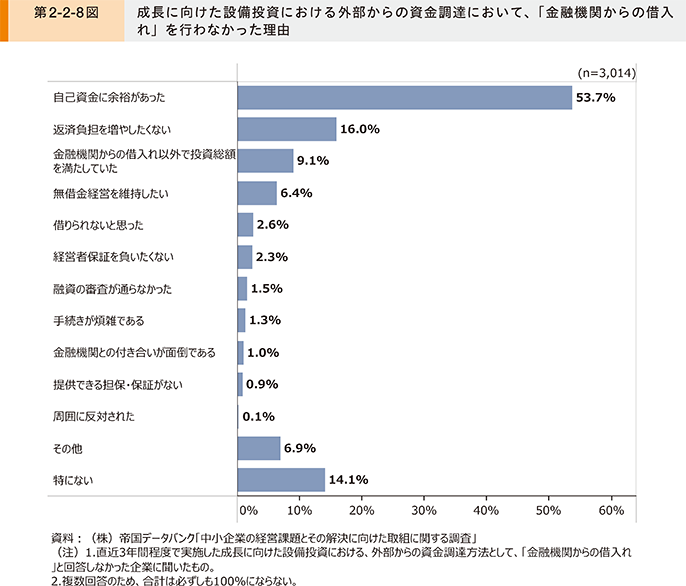

第2-2-8図は、成長に向けた設備投資における外部からの資金調達において、「金融機関からの借入れ」を行わなかった理由を見たものである。これを見ると、「自己資金に余裕があった」と回答した企業の割合が最も高く、次いで「返済負担を増やしたくない」、「金融機関からの借入れ以外で投資総額を満たしていた」となっていることが分かる。

次に、投資計画の策定における金融機関の関与と投資効果の関係について確認していく。

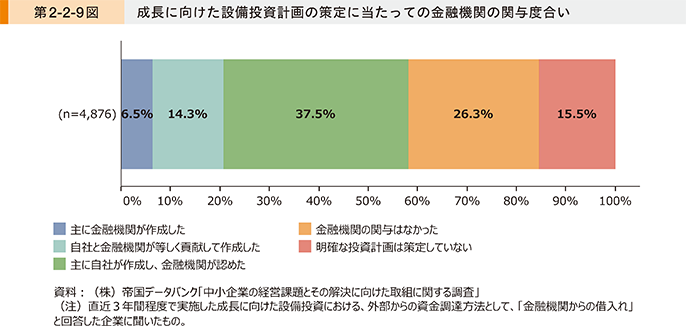

第2-2-9図は、成長に向けた設備投資計画の策定に当たっての金融機関の関与度合いを確認したものである。これを見ると、「主に金融機関が作成した」、「自社と金融機関が等しく貢献して作成した」と回答した企業は約2割となっており、金融機関が計画策定に一定程度関与していることが分かる。企業の設備投資に当たって、単に資金供給を行うだけではなく、投資効果を高めるための関与にも取り組んでいる金融機関も存在することがうかがえる。

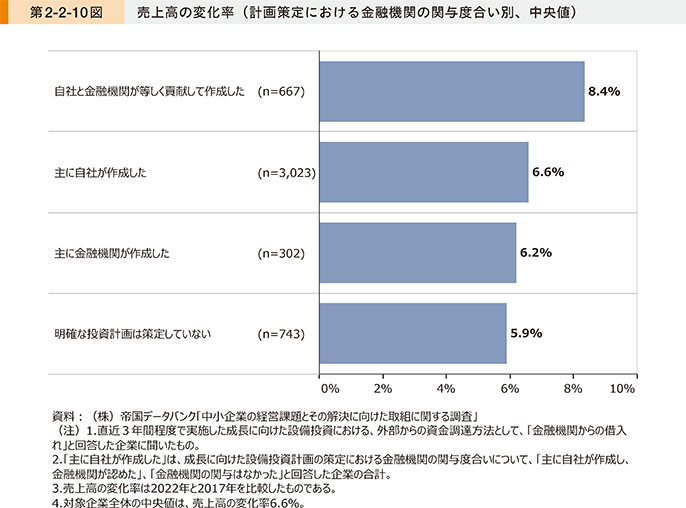

第2-2-10図は、計画策定における金融機関の関与度合い別に、売上高の変化率(中央値)を見たものである。これを見ると、「自社と金融機関が等しく貢献して作成した」と回答した企業が最も売上高を増加させていることが分かる。このことから、成長に向けた投資の効果を高めるためには、自社と金融機関が共同で計画策定に取り組むことが重要である可能性が示唆される。

〔2〕円滑な資金調達を行うための取組

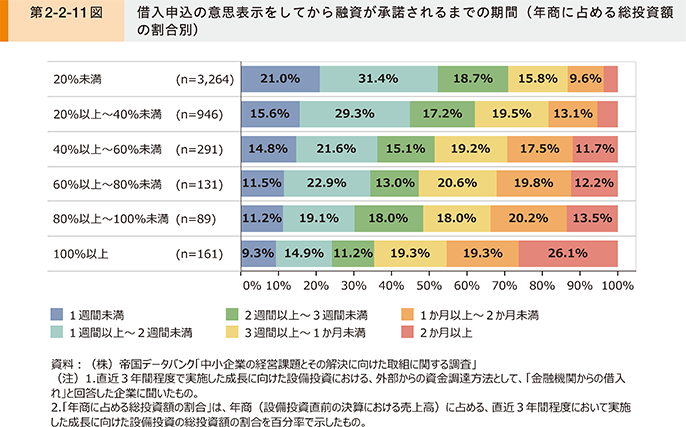

ここからは、金融機関から円滑に資金調達を行うための取組などについて分析を行っていく。第2-2-11図は、成長に向けた設備投資の実施に当たって、金融機関に借入申込の意思表示をしてから融資が承諾されるまでの期間を、年商に占める総投資額の割合別に見たものである。これを見ると、年商に占める総投資額の割合が大きいほど、借入申込の意思表示をしてから融資が承諾されるまでの期間が長くなっている傾向にあることが分かる。設備投資における投資額の規模が大きいほど、融資額も大きくなり、金融機関の審査も慎重になる可能性が考えられる。この結果から、大規模な設備投資に当たって、金融機関からの借入れを検討する場合は、融資の審査に相応の期間を要することを念頭に置き、早い段階で金融機関への相談を行うことが重要であるといえる。

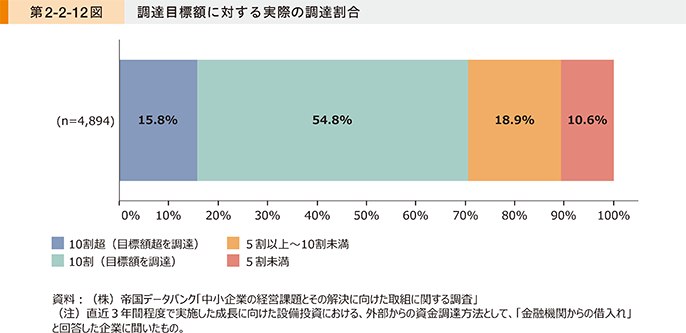

第2-2-12図は、金融機関からの借入れを実施した際における、調達目標額に対する実際の調達割合を見たものである。これを見ると、3割弱の企業が目標額を調達できていないことが分かる。

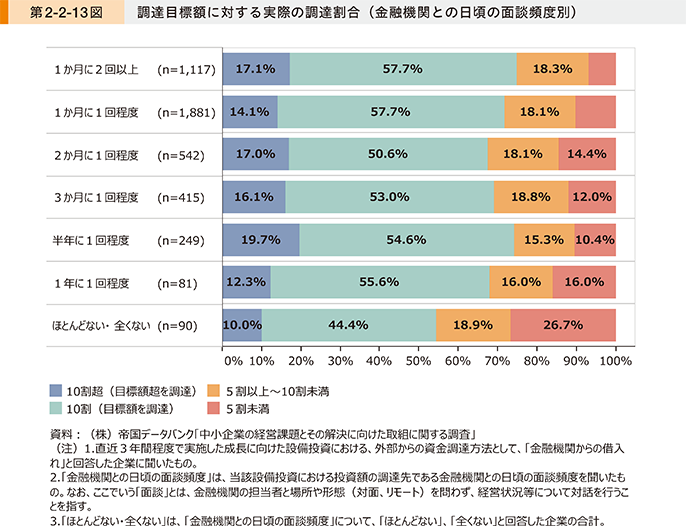

第2-2-13図は、金融機関からの借入れを実施した際における、調達目標額に対する実際の調達割合を、金融機関との日頃の面談頻度別に見たものである。これを見ると、定期的に面談を実施している企業の方が、「ほとんどない・全くない」と回答した企業よりも、「10割超(目標額超を調達)」、「10割(目標額を調達)」と回答した割合が高いことが分かる。金融機関から必要額の資金調達を行うに当たっては、金融機関と定期的な面談の中で、自社の情報を開示することが一定程度重要であると考えられる26。

26 2005年版中小企業白書 第2部第2章第1節では、「大企業に比べ中小企業が資金調達をする際に困難を生ずる大きな原因として、貸手が借り手の質や、借りた後の行動を正確にモニタリングすることが難しいため、貸手と借り手の間に生じる『情報の非対称性』」を指摘した上で、「中小企業が円滑に資金調達を行うためにはこの『情報の非対称性』を緩和することが必要不可欠である」と論じている。

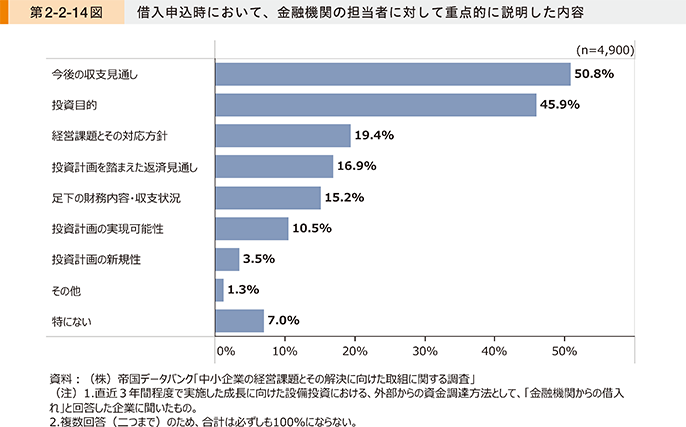

第2-2-14図は、企業が設備投資を実施する際、借入申込時において、金融機関の担当者に対して重点的に説明した内容を確認したものである。これを見ると、「今後の収支見通し」と回答した企業の割合が最も高く、次いで「投資目的」、「経営課題とその対応方針」となっていることが分かる。

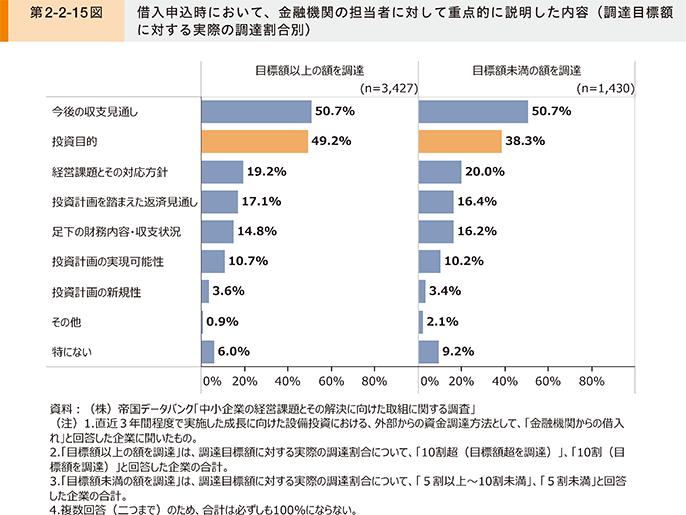

第2-2-15図は、調達目標額に対する実際の調達割合別に、借入申込時において、金融機関の担当者に対して重点的に説明した内容を確認したものである。これを見ると、「目標額以上の額を調達」した企業は、「目標額未満の額を調達」した企業に比べて、特に「投資目的」について重点的に説明していることが分かる。成長投資に当たって、金融機関から「目標額以上の額を調達」するためには、何のために行う投資であるか、投資によってどのような効果が期待できるかといった点を明確にし、金融機関に対して重点的に説明することが重要であることがうかがえる。

ここからは、融資判断における金融機関の着眼点について分析していく。

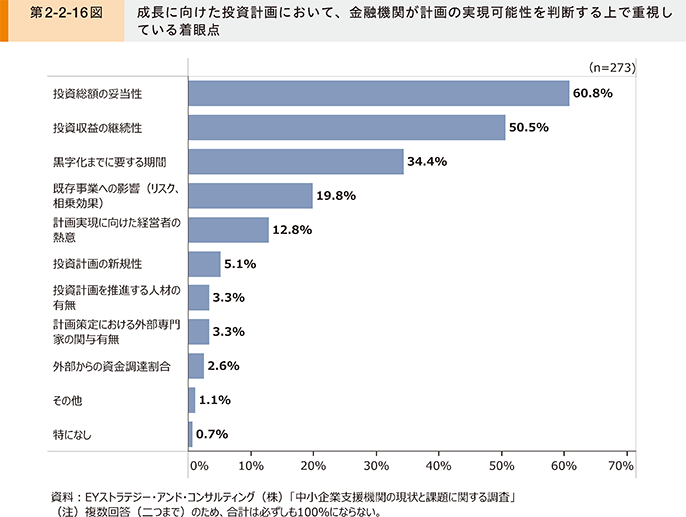

第2-2-16図は、成長に向けた投資計画において、金融機関が計画の実現可能性を判断する上で重視している着眼点を確認したものである。これを見ると、「投資総額の妥当性」と回答した割合が最も高く、次いで「投資収益の継続性」、「黒字化までに要する期間」となっていることが分かる。金融機関は計画の実現可能性を判断する上で、企業規模や投資収益に見合った投資額であるか、また安定的な収益確保が期待できるかといった点について、重視していることがうかがえる。

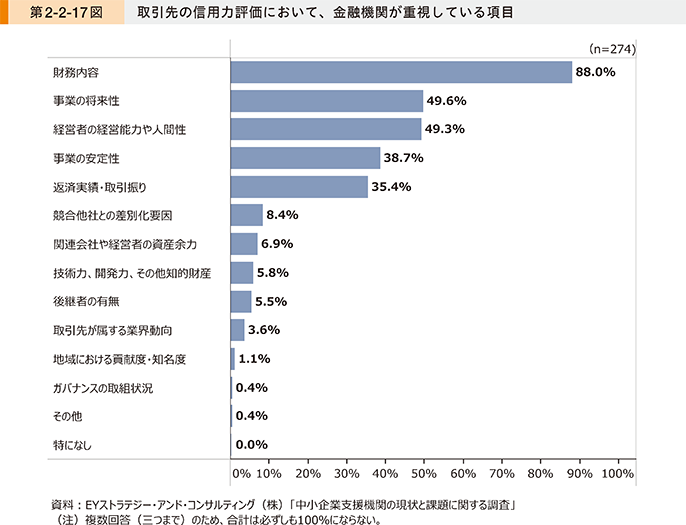

第2-2-17図は、取引先の信用力評価において、金融機関が重視している項目を確認したものである。これを見ると、「財務内容」と回答した割合が最も高く、次いで「事業の将来性」、「経営者の経営能力や人間性」、「事業の安定性」となっていることが分かる。金融機関は、信用力を評価するに当たって、企業の財務や事業内容だけではなく、経営者の資質についても重要視していることがうかがえる。

〔3〕金融機関による経営支援

ここまで、金融機関による資金供給の役割について確認してきたが、こうした資金供給がなされると同時に、中小企業が資金だけでは解決できない多様な経営課題を解決するために、様々な経営支援を行うことが、金融機関には期待されている。ここからは、金融機関による経営支援の実態について分析を行う。

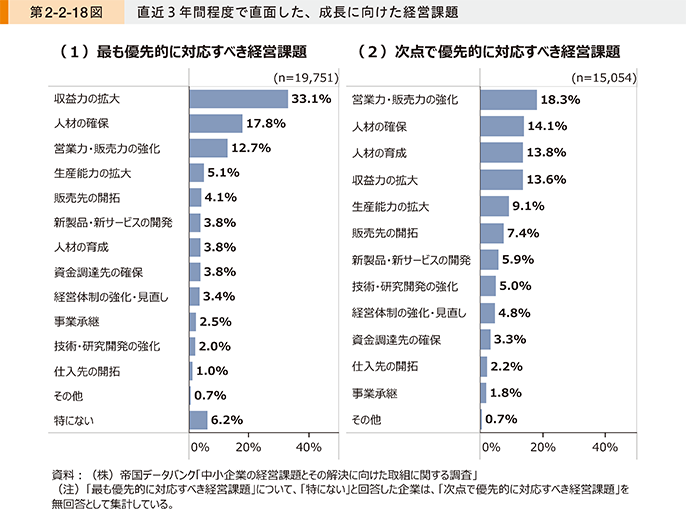

第2-2-18図は、中小企業が直近3年間程度で直面した、成長に向けた経営課題について確認したものである。これを見ると、最も優先的に対応すべき経営課題は、「収益力の拡大」であり、次いで「人材の確保」、「営業力・販売力の強化」となっていることが分かる。また、次点で優先的に対応すべき経営課題は、「営業力・販売力の強化」が最も高く、次いで「人材の確保」、「人材の育成」となっていることが分かる。次点で優先的に対応すべき経営課題までの結果を見ると、中小企業が抱える経営課題は多様であることがうかがえる。

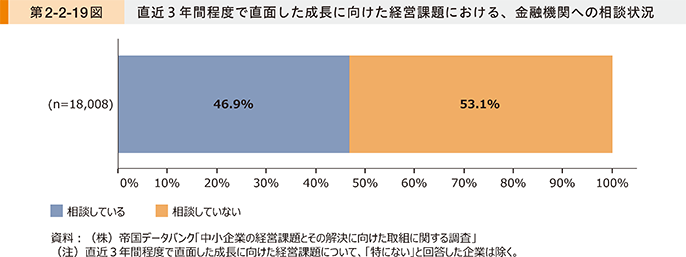

第2-2-19図は、直近3年間程度で直面した成長に向けた経営課題における、金融機関への相談状況を見たものである。これを見ると、約半数の企業が自社の抱える経営課題について、金融機関へ相談していることが分かる。

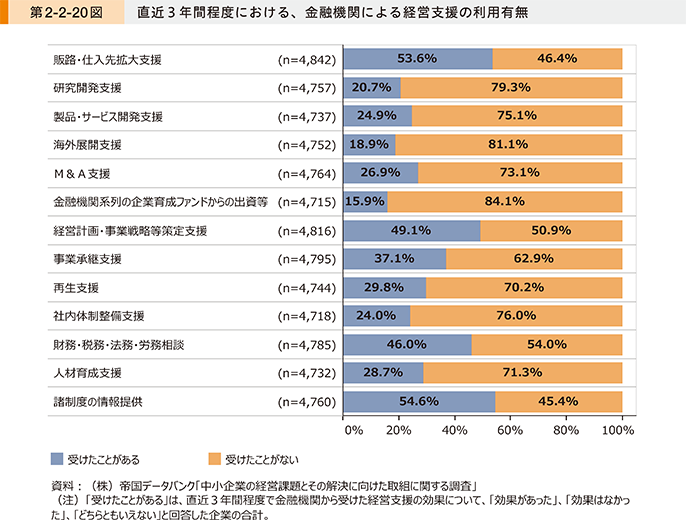

続いて、金融機関による経営支援の取組状況に着目する。第2-2-20図は、直近3年間程度における、金融機関による経営支援の利用有無を確認したものである。これを見ると、「受けたことがある」と回答した企業の割合が最も高い経営支援は「諸制度の情報提供」であり、次いで「販路・仕入先拡大支援」、「経営計画・事業戦略等策定支援」、「財務・税務・法務・労務相談」となっている。

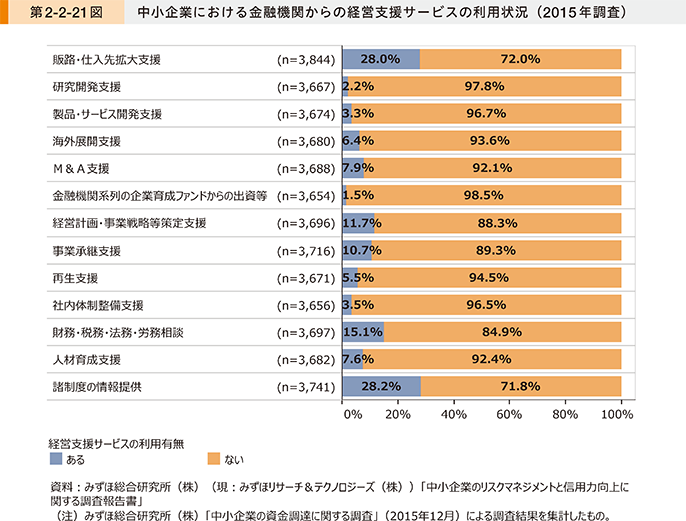

また、第2-2-21図は、「中小企業の資金調達に関する調査」27を用いて、2015年時点における、中小企業の金融機関による経営支援サービスの利用状況を見たものである。第2-2-20図の結果を、第2-2-21図と比較すると、全ての経営支援サービスにおいて、「受けたことがある」と回答した企業の割合が増えていることが分かる。今回の調査だけでは一概にいえないものの、数年前と比較し、金融機関による中小企業への経営支援に係る取組が進んでいることがうかがえる。

27 みずほ総合研究所(株)(現:みずほリサーチ&テクノロジーズ(株))が2015年12月に実施。調査対象数:中小企業を中心とした20,000社、回答数:4,708(回答率:23.5%)。なお、農林・漁業、鉱業、公務を営む企業は調査対象から除いている。

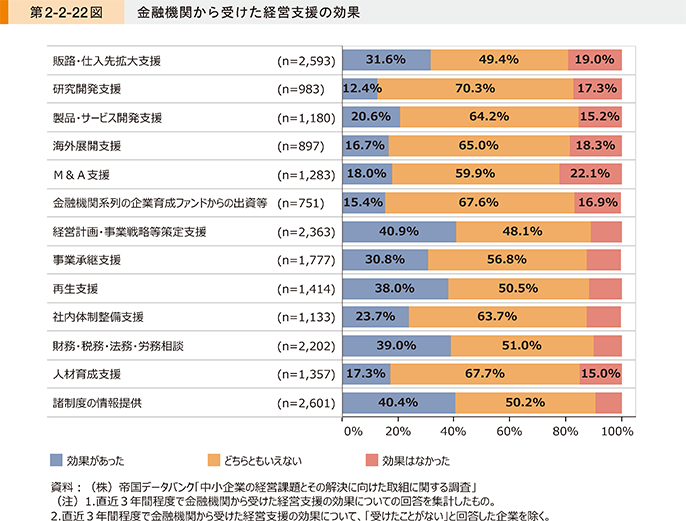

次に、金融機関から受けた経営支援の効果について確認していく。第2-2-22図は、金融機関から受けた経営支援の効果を確認したものである。これを見ると、「効果があった」と回答した企業の割合が最も高いのは、「経営計画・事業戦略等策定支援」となっており、次いで「諸制度の情報提供」、「財務・税務・法務・労務相談」、「再生支援」となっている。

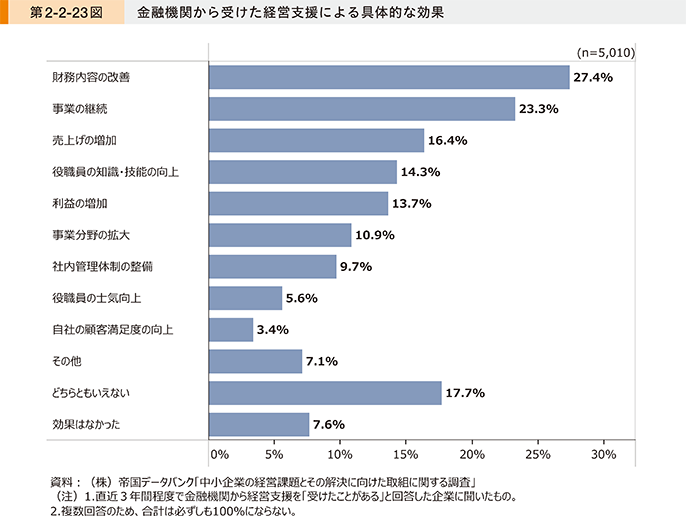

第2-2-23図は、金融機関から受けた経営支援による具体的な効果について、確認したものである。これを見ると、「財務内容の改善」と回答した割合が最も高く、次いで「事業の継続」、「売上げの増加」となっていることが分かる。

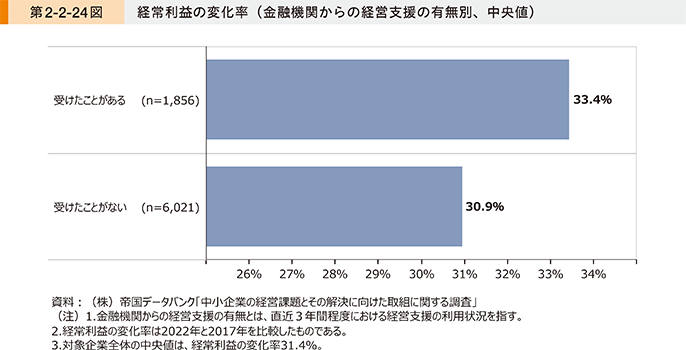

第2-2-24図は、直近3年間程度における金融機関からの経営支援の有無別に見た、経常利益の変化率(中央値)を確認したものである。これを見ると、金融機関からの経営支援を「受けたことがある」と回答した企業は、「受けたことがない」と回答した企業と比べ、より経常利益が増加していることが分かる。今回の調査だけでは一概にいえないものの、金融機関の経営支援を受けることが収益力の向上に寄与する可能性がある。

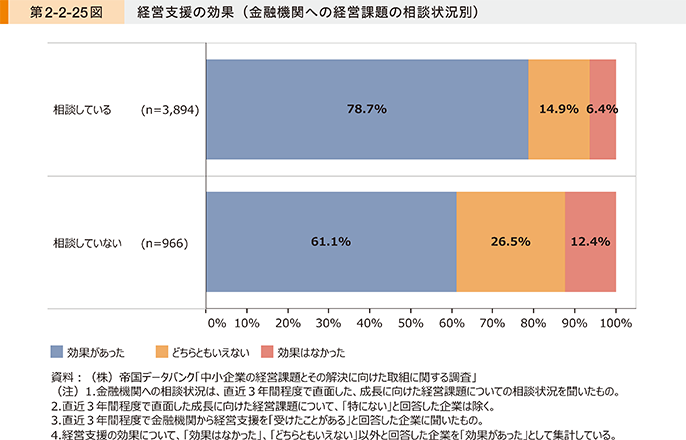

先行研究28では、金融機関への相談頻度が高まるほど、業績が良化する傾向にあることを示し、リレーションシップの構築は中小企業の業績を立て直す上で重要であることを指摘している。以上を踏まえ、ここからは金融機関への相談状況と経営支援による効果の関係性について分析を進める。第2-2-25図は、金融機関への経営課題の相談状況別に金融機関から受けた経営支援の効果の有無を確認したものである。これを見ると、「相談している」と回答した企業の方が「相談していない」と回答した企業よりも、「効果があった」と回答した割合が高いことが分かる。金融機関に対して、自社の経営課題を相談している企業ほど、経営支援による効果を強く感じていることが示唆される。

28 深沼・藤田(2016)

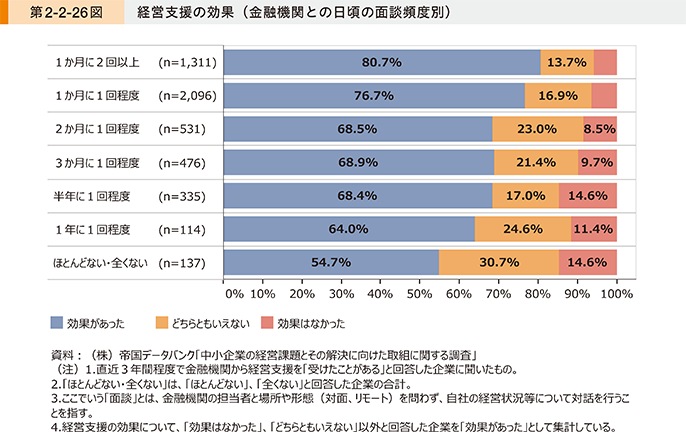

第2-2-26図は、金融機関との日頃の面談頻度別に経営支援の効果の有無を確認したものである。これを見ると、日頃の面談頻度が高いほど、金融機関から受けた経営支援について「効果があった」と回答した企業の割合が高い傾向にある。このことから、面談頻度が高いほど、つまり金融機関と定期的なコミュニケーションを図っている企業ほど経営支援による効果を強く感じていることが示唆される。

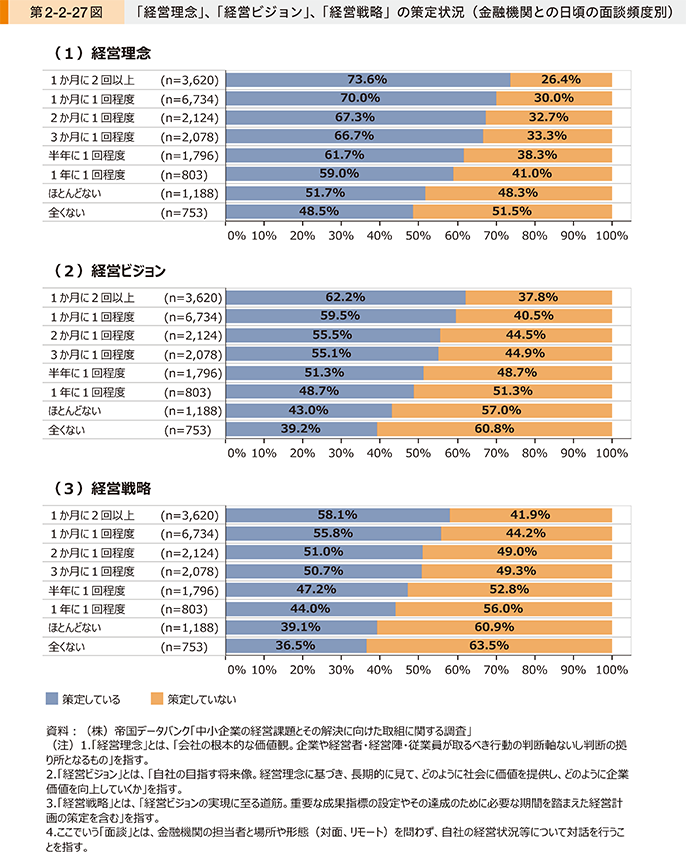

第2-2-27図は、金融機関との日頃の面談頻度別に、「経営理念」、「経営ビジョン」、「経営戦略」の策定状況を確認したものである。これを見ると、「経営理念」、「経営ビジョン」、「経営戦略」いずれについても、金融機関との日頃の面談頻度が高いほど、「策定している」と回答した割合が高い傾向にある。今回の調査だけで一概にいえないものの、金融機関との対話により、ガバナンスに係る意識が高まり、「戦略的な経営」への取組につながっている可能性が考えられる29。

29 中小企業庁「中小エクイティ・ファイナンス活用に向けたガバナンス・ガイダンス」では、「戦略的な経営」について、「会社の価値観や将来像を『経営理念』『経営ビジョン』として明確化し、経営戦略の策定・実行を繰り返すこと」と定義しており、「持続的な成長を支えるための仕組み」、「信頼関係構築」と並ぶ、ガバナンスの一要素として整理している。

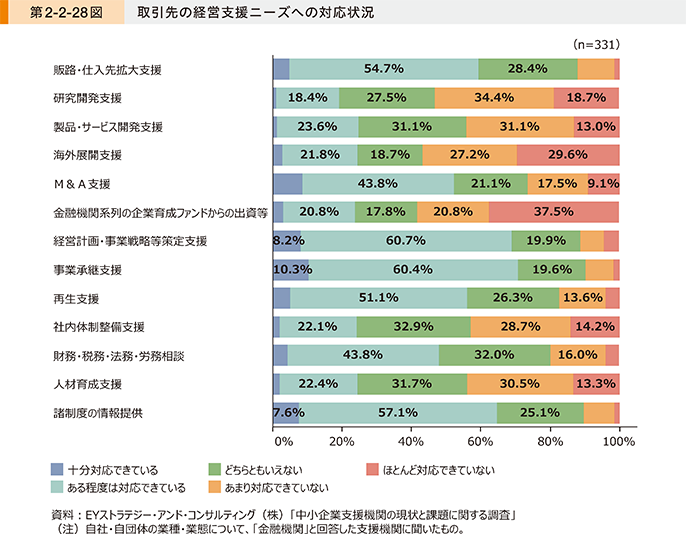

第2-2-28図は、金融機関による、取引先の経営支援ニーズへの対応状況を見たものである。これを見ると、「十分対応できている」、「ある程度は対応できている」と回答している割合が高い分野は、「事業承継支援」、「経営計画・事業戦略等策定支援」、「諸制度の情報提供」となっていることが分かる。

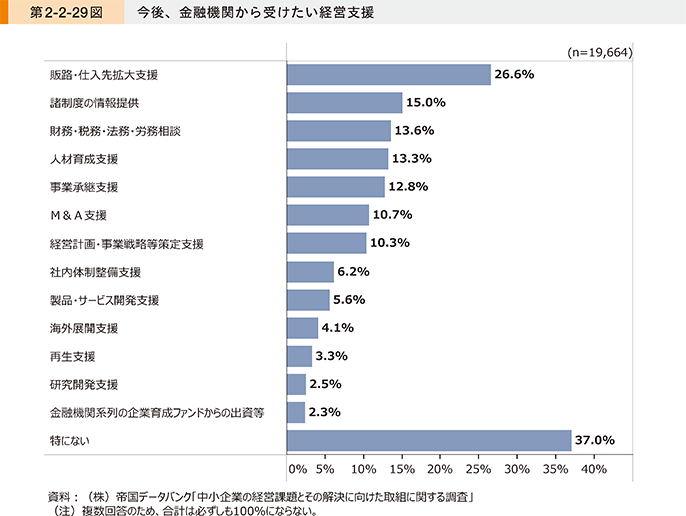

第2-2-29図は、中小企業が今後、金融機関から受けたいと考えている経営支援を確認したものである。これを見ると、「特にない」と回答した企業を除けば、「販路・仕入先拡大支援」が最も高く、次いで「諸制度の情報提供」、「財務・税務・法務・労務相談」、「人材育成支援」、「事業承継支援」となっていることが分かる。

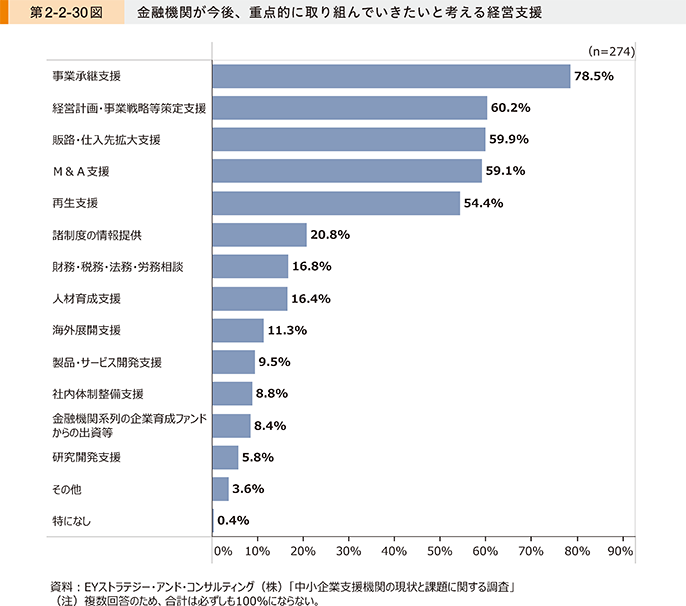

第2-2-30図は、金融機関が今後、重点的に取り組んでいきたいと考えている経営支援を確認したものである。これを見ると、「事業承継支援」が最も高く、次いで「経営計画・事業戦略等策定支援」、「販路・仕入先拡大支援」、「M&A支援」、「再生支援」となっていることが分かる。一方、第2-2-29図で、企業が今後受けたい経営支援としてのニーズが高いことを確認した、「諸制度の情報提供」、「財務・税務・法務・労務相談」、「人材育成支援」にも注力していく必要があると考えられる。

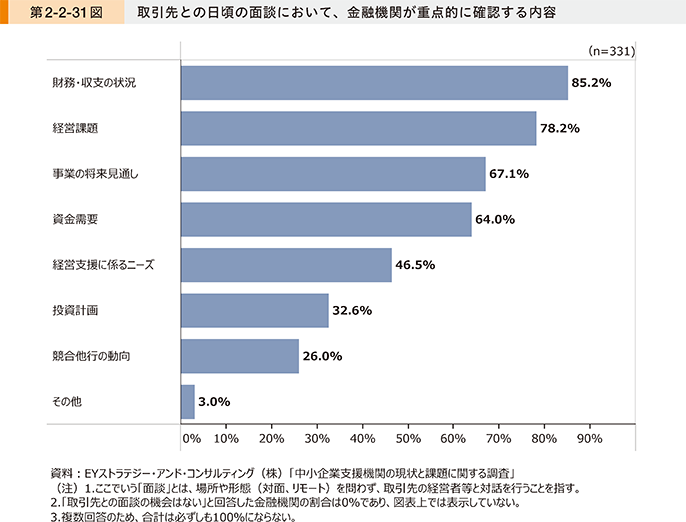

第2-2-31図は、取引先との日頃の面談において、金融機関が重点的に確認する内容を見たものである。これを見ると、「財務・収支の状況」が最も多く、次いで「経営課題」、「事業の将来見通し」となっていることが分かる。一方、「経営支援に係るニーズ」と回答した金融機関の割合は半数を下回っている状況である。

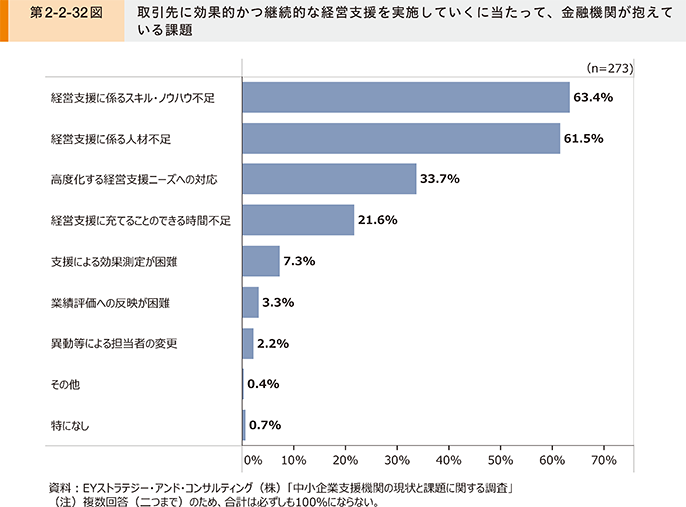

第2-2-32図は、取引先に効果的かつ継続的な経営支援を実施していくに当たって、金融機関が課題として認識していることを確認したものである。これを見ると、「経営支援に係るスキル・ノウハウ不足」と回答した割合が最も高く、次いで「経営支援に係る人材不足」、「高度化する経営支援ニーズへの対応」となっていることが分かる。ここまで確認してきたように、多様化している企業の経営課題に対して、金融機関は多様な経営支援サービスを提供することで対応している一方で、スキル・ノウハウや人材の不足といった課題を抱えていることがうかがえる。

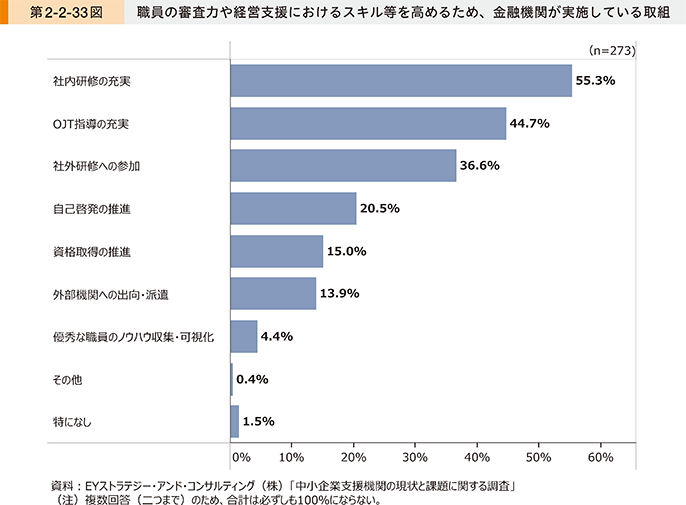

第2-2-33図は、職員の審査力や経営支援におけるスキル等を高めるために金融機関が実施している取組を確認したものである。これを見ると、特に「社内研修の充実」、「OJT指導の充実」と回答した割合が高く、職員がスキルを高める機会の充実に向けた取組が進んでいることが分かる。一方、「優秀な職員のノウハウ収集・可視化」と回答した割合は低く、組織内においてノウハウを蓄積し、活用する取組はあまり進んでいないことがうかがえる。

〔4〕まとめ

ここまで見てきたように、金融機関は、中小企業の成長投資における、資金供給において大きな役割を担っていることを確認した。また、単なる資金供給にとどまらず、企業の投資計画の策定に関与することで、投資効果を高め得る可能性も示唆された。さらに、資金面だけでは解決できない多様な経営課題を解決するため、様々な経営支援に取り組んでいることも分かった。特に、金融機関と定期的なコミュニケーションを図っている企業ほど経営支援による効果を強く感じていることを確認し、自社の経営状況や課題などを金融機関と共有することの重要性を示唆した。

コラム2-2-1では、企業の経営状態を把握するためのツールである「ローカルベンチマーク」について、企業による活用事例を交え、紹介している。

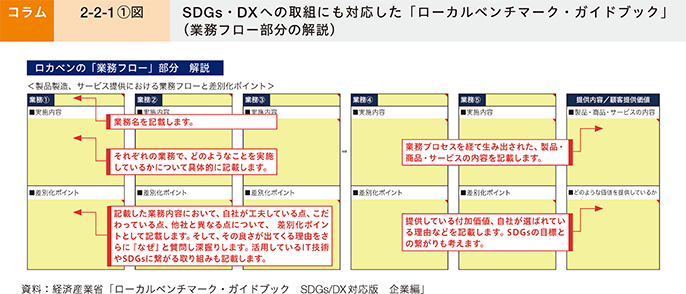

コラム2-2-1:ローカルベンチマークの活用

ローカルベンチマーク(以下、「ロカベン」という。)は、いわゆる「企業の健康診断」であり、企業の経営状態を把握するためのツールである。企業の経営者と金融機関・支援機関等が対話をしながら「ローカルベンチマーク・シート」を作成・活用することで、企業の経営改善等を目指すものであり、「6つの指標30」による財務情報に加えて、「業務フロー」、「商流」、「4つの視点31」による非財務情報によって企業の抱える課題や強みを把握できる点が特徴である。

30 「6つの指標」は、「売上増加率」、「営業利益率」、「労働生産性」、「EBITDA有利子負債倍率」、「営業運転資本回転期間」、「自己資本比率」のことを指す。

31 「4つの視点」は、「経営者への着目」、「事業への着目」、「企業を取り巻く環境・関係者への着目」、「内部管理体制への着目」のことを指す。

2023年4月には、ロカベンの記入事例や解説、対話例などを盛り込んだ作成ガイドである「ローカルベンチマーク・ガイドブック」を改定し、SDGsやDXへの取組事例等を追加した。SDGsやDXといった取組についてもロカベンを通じて整理・共有することで、ステークホルダーに対し、自社の目指す方向性を説明することが可能になる。

ロカベンの活用は、企業の経営者が自社の事業について理解を深めることができるだけでなく、金融機関・支援機関等とともに経営課題を解決し、新事業の展開に向けて踏み出すことにもつながると考えられる。ここからは、実際にロカベンを活用した企業の事例を紹介する。

事例:わさび屋株式会社

岐阜県郡上市のわさび屋株式会社は、わさびの栽培からわさび加工食品の製造・販売を行う企業である。同社の森紀子社長は、2010年より経営を担ってきたが、新型コロナウイルス感染症の感染拡大により経営環境が悪化したことから、民間金融機関による実質無利子・無担保融資を活用した。他方、今後の元金返済開始に備えて、経営改善の取組を行う必要があった。

そのような状況下で、岐阜県信用保証協会の小倉竹徳副部長と面談した森社長は、ロカベンの活用について提案を受けた。その後、実際にロカベンを作成することとした森社長は、「業務フロー」、「商流」の内容に沿って小倉副部長や同社の従業員と対話。その過程で、(1)わさび栽培、(2)加工、(3)営業、(4)販売、(5)アフターフォローの五つの業務に分けて、業務内容と差別化ポイント(強み)をまとめた。

この取組により、他社との差別化ポイントとして「鍾乳洞の湧水での栽培」、「無農薬・無肥料栽培」、「風味を損なわない手作業の加工」、「無添加・安全へのこだわり」に気付いた。また、ロカベンの「4つの視点」を作成する中で、「後継者の育成」、「在庫管理・取引先管理のデジタル化」などの課題も明確になった。さらに、森社長が「ロカベンの作成を通じて、お互いがそれぞれの業務について思うことをぶつけあい、全従業員が業務全体を把握し、情報を共有することができた」と振り返るように、従業員の意識改革等にもつながった。さらに、現在の顧客提供価値をSDGsに結び付け発展させた将来ビジョンを考えることにより、今後の活動方針が明確化された。

その後、同社では、ロカベン作成により気付いた自社の強みや知的資産をいかし、岐阜聖徳学園大学の学生と共同で、岐阜県の郷土料理である「鶏ちゃん」にわさび葉を入れた「塩麹鶏ちゃん」の開発に成功した。同社の「鶏ちゃん」シリーズは、ECサイトの人気商品となっており、同社の収益の柱の一つとなっている。

このように、ロカベンの活用は、企業の経営者が自社の事業への理解を深めることだけでなく、経営課題を改善し新事業展開に向けて踏み出すことにもつながると考えられる。経済産業省は引き続きローカルベンチマークの普及・促進に取り組んでいく。

3.経営改善・再生支援

ここからは、金融機関による経営改善・再生支援の取組や効果について確認していく。

〔1〕経営改善・再生支援ニーズの高まり

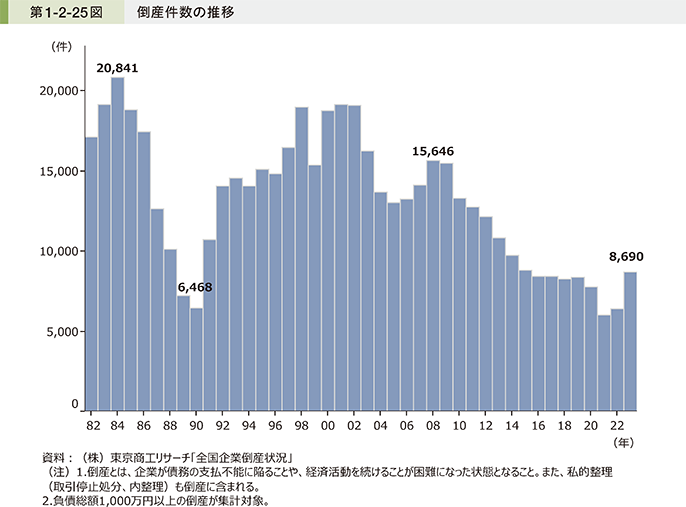

第1-2-25図(再掲)は、我が国の倒産件数の推移を見たものである。感染症の感染拡大下である2020年から2022年にかけて、資金繰り支援等の各種施策により、倒産件数は低水準で推移したが、直近の2023年においては増加し、8,690件となっている。

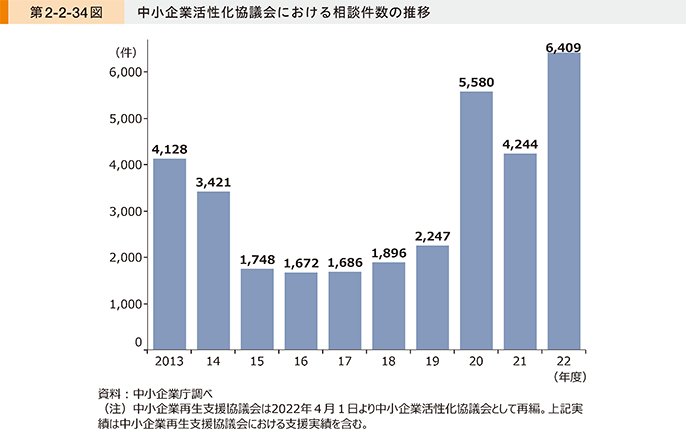

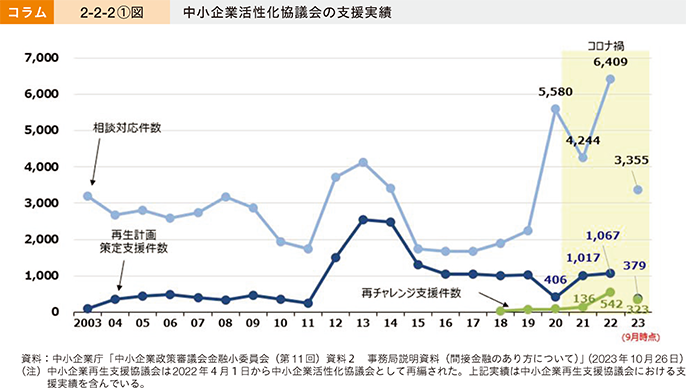

第2-2-34図は、中小企業活性化協議会における相談件数の推移を見たものである。2020年4月1日の「新型コロナウイルス感染症特例リスケジュール実施要領」制定に伴い、支援の相談が増加した。2021年度は相談件数が減少したが、足下は再び増加傾向にある。

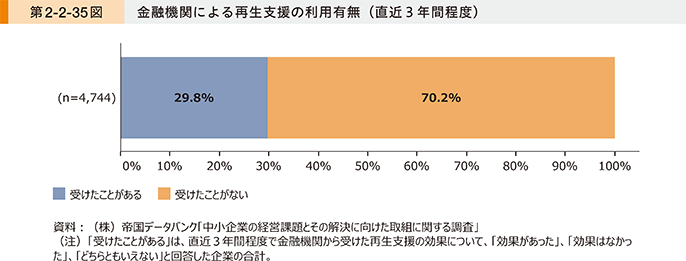

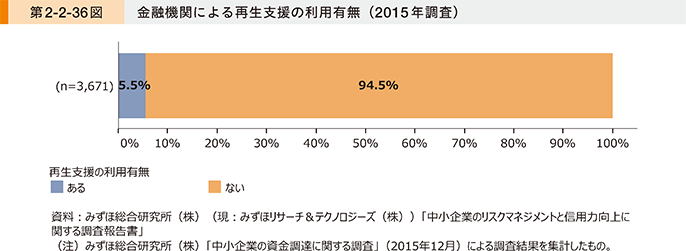

第2-2-35図は、直近3年間程度における金融機関による再生支援の利用有無を見たもので、第2-2-36図は、2015年時点における再生支援の利用状況を見たものである。これらを比較すると、2015年時点において5.5%だった利用率が、直近3年間程度において29.8%に増加している。アンケート調査の対象企業群は同一ではないため、今回の調査からは一概にいえないものの、第1-2-25図(再掲)及び第2-2-34図の結果も踏まえると、金融機関による経営改善・再生支援のニーズが高まっている可能性が示唆される32。

32 中小企業庁(2023b)は、「経営者は、支援機関に相談に行くこと自体に対する抵抗感が大きく、結果として、相談が遅れがち」であることを指摘し、「早期相談に持ち込むためには、財務状況をモニタリングしている金融機関や保証協会からの働きかけが期待」されるとしている。

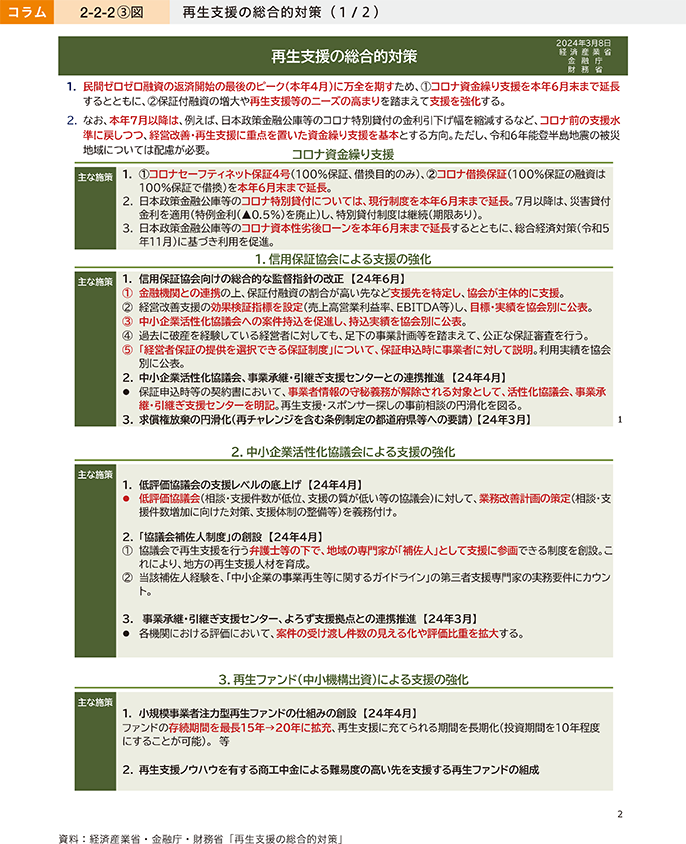

コラム2-2-2では、中小企業の経営改善・再生支援の加速を目的とした、「挑戦する中小企業応援パッケージ」及び「再生支援の総合的対策」について紹介している。

コラム2-2-2:経営改善・再生支援の更なる促進

1.経営改善・再生支援のニーズの高まり

新型コロナウイルス感染症の感染拡大に対応して実施された実質無利子・無担保融資の返済が本格化する中、2022年度の中小企業活性化協議会への相談件数は過去最高の6,409件であり、経営改善・再生支援のニーズが大きく増加している。

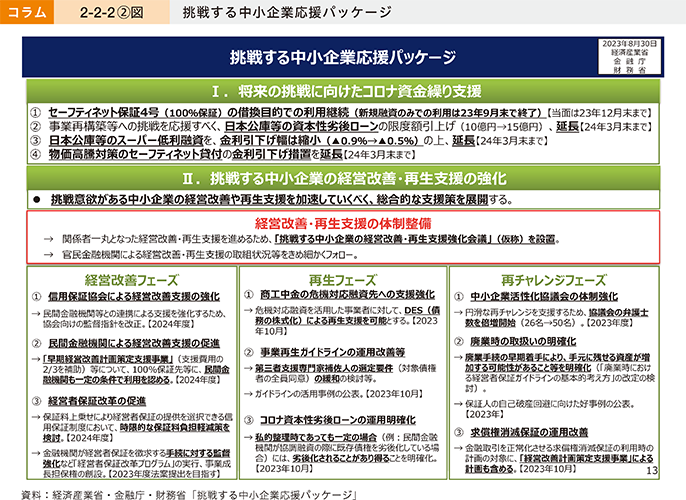

2.挑戦する中小企業応援パッケージ(2023年8月30日)

2023年8月30日、経済産業省は、金融庁・財務省とともに、挑戦意欲がある中小企業の経営改善・再生支援の加速を目的として、「挑戦する中小企業応援パッケージ」を公表した。

本パッケージでは、関係機関が一丸となって中小企業の経営改善・再生支援を進めていくべく、「挑戦する中小企業の経営改善・再生支援強化会議」を設置することを定めたほか、経営改善・再生・再チャレンジのフェーズごとの支援措置を取りまとめた。

本パッケージに基づき、2023年11月6日に、経済産業大臣出席の下、独立行政法人中小企業基盤整備機構、信用保証協会、官民金融機関、士業団体、中小企業関係4団体の代表者等が会する「挑戦する中小企業の経営改善・再生支援強化会議」を開催した。また、経営者保証に依存しない融資慣行の推進を目的とした「保証料上乗せにより経営者保証の提供を不要とする信用保証制度」については、3年間の時限的な保証料負担軽減措置を講じるとともに、2024年3月15日から申込受付を開始(信用保証協会による事前審査は2024年2月16日から開始)した。

3.再生支援の総合的対策(2024年3月8日)

2023年11月に閣議決定された「デフレ完全脱却のための総合経済対策」を踏まえて、2024年3月8日に、金融庁・財務省と連携して、「再生支援の総合的対策」を公表した。

本パッケージでは、経営改善・再生支援を強化すべく、関係機関の再生支援の量の拡大と質の向上につながる総合対策を取りまとめた。

具体的には、新型コロナウイルス感染症の感染拡大以降で100%保証付融資が増加したことに伴い、事実上のメインバンクとなった「信用保証協会」向け監督指針の改正を行い、協会の支援の質の向上を図ることとしているほか、「協議会補佐人制度」を創設すること等により、「中小企業活性化協議会」の機能強化を図ることとしている。また、小規模事業者注力型再生ファンドの仕組み創設などを通じて、小規模事業者や難易度の高い先への支援も強化することとしている。

さらに、事業者の事業再生に向けた資金面での悩みごとについて、金融庁に設置する窓口や中小企業活性化協議会を通じて把握し、公租公課の分割納付の相談など、他省庁との連携が必要と判断されるものは、関係省庁等との間で情報共有する仕組みを新たに構築することとしている。

〔2〕経営改善・再生支援の効果

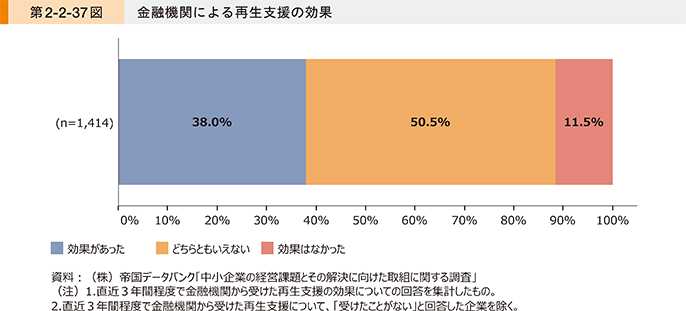

次に、金融機関による経営改善・再生支援の効果について確認していく。第2-2-37図は、金融機関による再生支援の効果の有無を見たものである。これを見ると、「効果があった」と回答した企業は約4割であることが分かる。

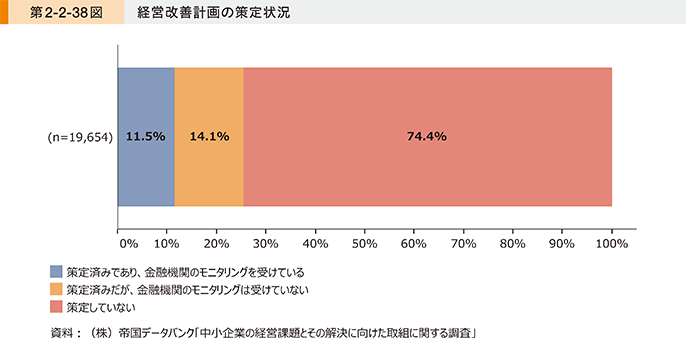

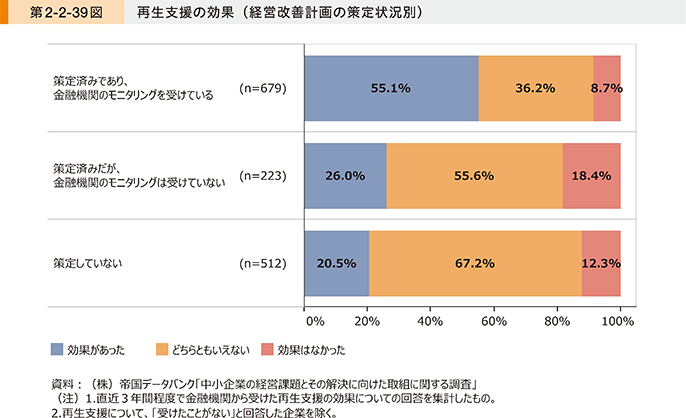

第2-2-38図は、経営改善計画の策定状況を見たものである。これを見ると、4社に1社程度が経営改善計画を策定していることが分かる。また、経営改善計画を策定済みである企業のうち、金融機関のモニタリングを受けている企業は半数程度である。

第2-2-39図は、第2-2-38図で確認した経営改善計画の策定状況別に、再生支援による効果の有無を見たものである。これを見ると、「策定済みであり、金融機関のモニタリングを受けている」と回答した企業において、再生支援の効果を最も実感していることが分かる。このことから、金融機関による経営改善計画の継続的なモニタリングは、再生支援の効果を高めることが示唆される33。

33 金融庁(2016)は、「金融機関への情報開示等に対して債務者が協力的でないため、金融機関が経営改善計画の策定に向けた支援を行えていない」といった、債務者側の問題も指摘している。

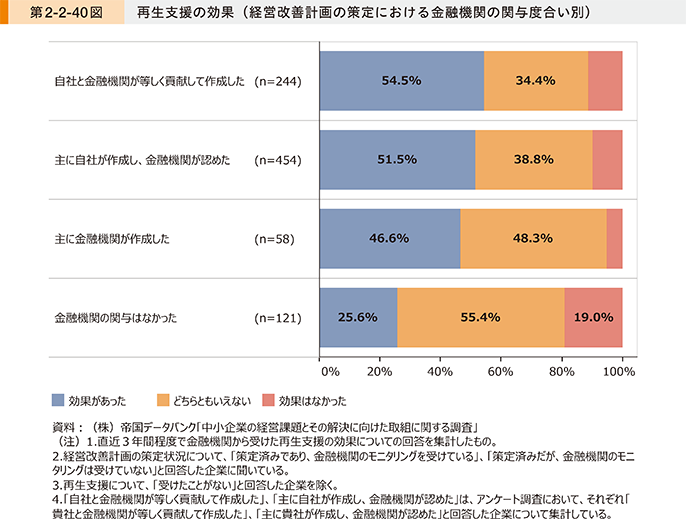

第2-2-40図は、経営改善計画の策定における金融機関の関与度合い別に、再生支援の効果の有無を見たものである。これを見ると、「金融機関の関与はなかった」と回答した企業において、再生支援の効果を最も実感できておらず、何らかの形で金融機関が関与している方が、「効果があった」と回答している割合が高いことが分かる。また、金融機関が策定に関与している場合においては、「自社と金融機関が等しく貢献して作成した」と回答した企業において、「効果があった」と回答する企業の割合が最も高いことが分かる。

事例2-2-1では、メインバンクとともに、経営改善計画の策定と、計画の着実な実施に取り組み、経営改善を果たした企業の事例を紹介する。

事例2-2-1:株式会社ティアラ

金融機関の伴走支援により、経営危機を乗り越えて成長する企業

所在地 岡山県岡山市

従業員数 15名

資本金 1,000万円

事業内容 その他の生活関連サービス業

▶新型コロナウイルス感染症の感染拡大に伴い成約ゼロ、経営改善に取り組む

岡山県岡山市の株式会社ティアラは、1995年に創業し、結婚式のプロデュースを主軸に据える企業である。明治時代に建てられた洋館である旧岡山偕行社を使用した「ティアラ ザ クラシッククラブ」と、自社運営の結婚式場・レストラン「ティアラ ザ ガーデンハウス」の二拠点で事業を展開する。同社の強みは、一日一組完全貸切り方式のウェディングプロデュースである。「ウェディングDAY」としていつでも来客を歓迎できるような工夫を凝らしたウェディングなど、多種多様なニーズに対応できる。同社の磯島貴史社長は「お客様によってやりたいことや思いは違うため、それを第一に最初から最後まで結婚式を完全にプロデュースしたい」と狙いを語る。しかし、新型コロナウイルス感染症の感染拡大により、多くの結婚式が中止や延期になり、同社も一時成約ゼロに陥り売上げは激減。メインバンクとともに、会社の存続を懸け経営改善に取り組んだ。

▶先行き不透明な状況を打破すべく、メインバンクとともに経営改善計画の策定に着手

新型コロナウイルス感染症の感染拡大に伴い、同社は、実質無利子・無担保融資による資金補てんや、広告費などの経費削減といった対策に取り組んできたものの、先行きは不透明な状況にあった。そこで、同社の経営状況を把握していた、メインバンクである株式会社トマト銀行の提案により、2021年9月から経営改善計画の策定に着手。同社と同行は、毎週協議を重ねるとともに、岡山県信用保証協会の専門家派遣制度の活用により中小企業診断士の助言も得ながら、2022年12月に計画策定を完了させた。同行原尾島支店の田中創太郎支店長は「同社とは、先代社長からの付き合いであり、経営方針を日頃から議論できている。計画策定の完了後、磯島社長自らが、幹部社員に計画を説明し、方向性や数値目標の意識統一を行ったことで、着実に成果が出ている」と話す。また、磯島社長は「自社の経営状況や計画の進捗状況について、悪いことも含め、同行に嘘偽りなく伝え、早めの対応策が図れた。自社の方向性や考え方を尊重していただき、サポートしてもらえていることに感謝している」と語る。

▶計画の着実な実施により業績が改善、地域の価値を高める取組により存在意義を高める

策定された経営改善計画では、結婚式プロデュースというコア事業の強化に重点を置き、挙式の相談に来る「来館者数」と、契約に至った「成約率」の向上を主たる目標としている。リブランディングや従業員のスキルアップに取り組むなど、計画の着実な実施により、目標値35.0%としていた成約率は、2023年1~12月実績で42.2%を達成し、2023年の売上高は、感染症の感染拡大以前の2019年実績と比べ、約1.2倍となる見込みである。また、同社はウェディング事業だけでなく、旧岡山偕行社内の未就学児向け読書スペース「こどもとしょかん」の運営や、秋祭りなど、岡山県総合グラウンドを活用したイベント事業にも取り組んでいる。「こうした事業への取組は、岡山という地域の価値や魅力を高めることにつながり、当社の存在意義にもなる。引き続き業績の改善にも取り組みながら、地域への貢献も追求していきたい」と磯島社長は語る。

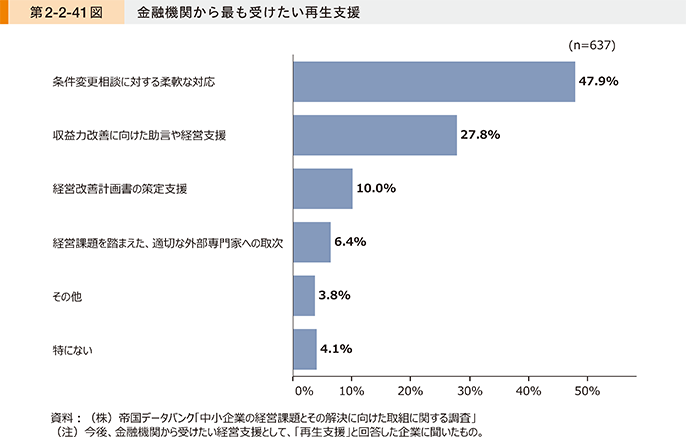

第2-2-41図は、企業が今後、金融機関から最も受けたい再生支援について確認したものである。これを見ると、「条件変更相談に対する柔軟な対応」と回答した企業の割合が最も高く、次いで「収益力改善に向けた助言や経営支援」、「経営改善計画書の策定支援」となっていることが分かる。

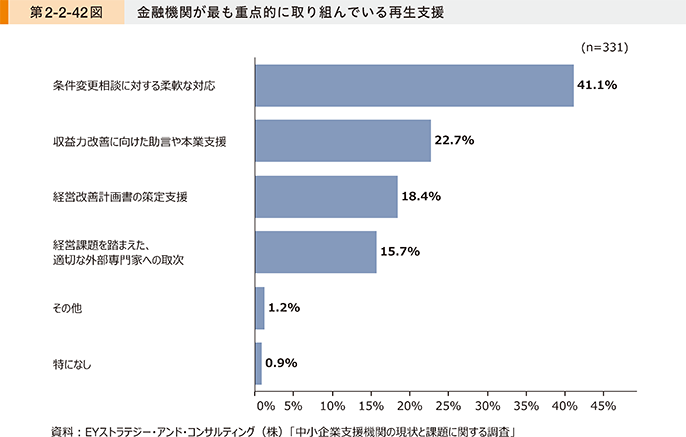

第2-2-42図は、金融機関が最も重点的に取り組んでいる再生支援を確認したものである。これを見ると、「条件変更相談に対する柔軟な対応」と回答した金融機関の割合が最も高く、次いで「収益力改善に向けた助言や本業支援」、「経営改善計画書の策定支援」となっていることが分かる。第2-2-41図で確認した、企業が最も受けたい再生支援とおおむね同様の傾向となっていることがうかがえる。

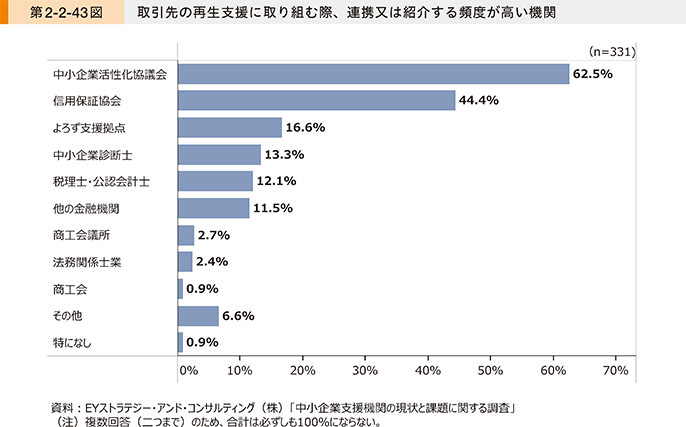

第2-2-43図は、金融機関が取引先の再生支援に取り組む際、連携又は紹介する頻度が高い機関を確認したものである。これを見ると、「中小企業活性化協議会」が最も多く、次いで「信用保証協会」となっていることが分かる。

ここまで見てきたように、感染症の感染拡大以降、金融機関による経営改善・再生支援のニーズが高まっている可能性が示唆された。また、経営改善・再生支援の効果を高めるための取組として、金融機関が企業の経営改善計画の策定や継続的なモニタリングに関与することの重要性も示した。

事例2-2-2では、金融機関や支援機関を積極的に巻き込み、事業者の経営改善支援に主体的に取り組んでいる信用保証協会の事例を紹介する。

事例2-2-2:岐阜県信用保証協会

関係機関を積極的に巻き込み、事業者の経営支援に主体的に取り組む支援機関

所在地 岐阜県岐阜市

▶「民間ゼロゼロ融資」の出口戦略を見据え、経営支援の専門部署を新設

岐阜県岐阜市の岐阜県信用保証協会は、約2万4,000者が利用する信用保証協会である。信用保証協会は、事業者の民間金融機関からの借入れに「信用保証」を付与し、資金調達をサポート。万が一、返済ができなくなった場合には、事業者に代わり代位弁済を行う信用保証制度を運用している。新型コロナウイルス感染症の感染拡大期、売上げが減少した中小企業に実質無利子・無担保で貸し付ける「民間ゼロゼロ融資」において、岐阜県信用保証協会のピーク時の保証額は前年同月比10倍に達した。同会の石原佳洋理事長は「今回、初めて保証付き融資を利用した事業者には、保証が付かないプロパー融資を受けていない事業者も多く、今後返済が本格化していく中で、金融機関からの経営支援が十分に得られない懸念があった」と語る。そこで、2022年2月、新規採用した金融機関の元支店長クラス4名と同会職員4名で構成する「ポストコロナサポート室」を新設。保証付き融資が借入れの大半を占め、これから返済が始まる約4,200者について、「事業者の手上げを待てば手遅れになる、こちらから直接伺うほかに手はない」との考えから訪問支援を展開、2024年2月までの訪問先数は約1,600者に上る。

▶金融機関と同行訪問、経営支援の「ハブ」として関係機関と連携

石原理事長は「経営者に腹を割って話してもらえる環境を整える必要がある」との問題意識から、金融機関との連携を重視。県内各金融機関のトップまで直接説明、協力への約束を取り付けた。初回訪問時には金融機関が決算書類の確保やアポイント取りをし、同会がヒアリングする。保証協会は事業者が日頃から付き合いのある金融機関の担当者と同行することで、経営者と直接対話し、経営課題やニーズを把握できる環境を整えた。

経営課題は多岐にわたり、同会単独では全てに対応できない。同会は、事業者の課題や悩みを傾聴し適切な支援機関に引き継ぐ、すなわち「ハブ機能」として地域のあらゆる支援機関と連携し、経営支援に取り組んでいる。

▶「オール協会体制」で課題解決に取り組む

訪問して把握した経営課題やニーズについては、同会の各現場の課長が集まる「サポート横断会議」により、同会のノウハウを集約し課題解決に向き合っている。「当室だけで活動するのではなく、『オール協会体制』で取り組むという意識の醸成を大事にしている」とポストコロナサポート室の三宅範光調査役は語る。

同会は職員のスキル向上にも注力している。事業者の立場、置かれている状況に寄り添い、共感を得つつ話を伺うための対話力や企業を見る目を養うため、全職員を対象に「ヒアリング能力向上研修」やワークショップ形式での対話を取り入れた研修などを実施。「当会の業務は、保証事務、経営支援、債権回収などに分かれているが、その全てが経営支援につながるもの。どのような部署に携わっていても、事業者の顔を思い浮かべて仕事に取り組むこと、その積み重ねが地域社会の発展につながると考えている」と石原理事長は語る。

![]()