第3節 設備投資が財務パフォーマンスに与える影響6

本節では、CRDデータを利用して、設備投資の効果の測定を試みる。2018年版中小企業白書では、労働生産性を向上させる手段としての設備投資の重要性への言及があり、設備投資と労働生産性の相関関係が示された。しかし、「労働生産性の高い企業であるから設備投資が可能である」「経営者の優秀さが設備投資や労働生産性向上に影響している」といった他の因果関係により相関関係が生じている可能性は否定できず、厳密に設備投資と労働生産性の因果関係を示せてはいなかった。

6 本分析は、日本大学経済学部の鶴田大輔教授の協力の下で行った。

設備投資が労働生産性などのパフォーマンスに与える影響を測定するためには、同一企業が設備投資を行った場合と行わなかった場合の業績を比較することが最善であるが、そのようなことは不可能である。

そこで、今回の分析では、「傾向スコアマッチング」及び「差の差分析」という手法を用いて、設備投資を行った企業と同じような傾向を持つ設備投資を行っていない企業を抽出して比較を行うことで、同一企業の設備投資の有無を比較することに近い分析を行う。これにより、「設備投資がパフォーマンスに影響した」という因果関係のみを確認することが可能となる。この方法の詳細は、付注1-3-3を参照されたい。

今回の分析では、2009年度、2010年度、2011年度に設備投資を行った中小企業の5年後までのパフォーマンスを比較する7。なお、今回の分析に当たり、11の財務指標の変化について分析を行っているが、ここでは特に「投資効果に対するパフォーマンス」を測定するに当たって重視すべき経営指標である、売上高、ROA、現預金、従業員数の4つの指標について見ていく。また、設備投資を行った企業は、基準年度において、資産の合計額に対する設備投資額の割合を算出し上位20%の企業を対象とした8。

7 今回の分析では、ROA、売上高、現預金、従業員数以外の指標として、営業利益、資産合計、長短借入金、有形固定資産、棚卸資産、売上債権、労働生産性でも同様に分析を行っている(付注1-3-3参照)。

8 詳細は付注1-3-3を参照。

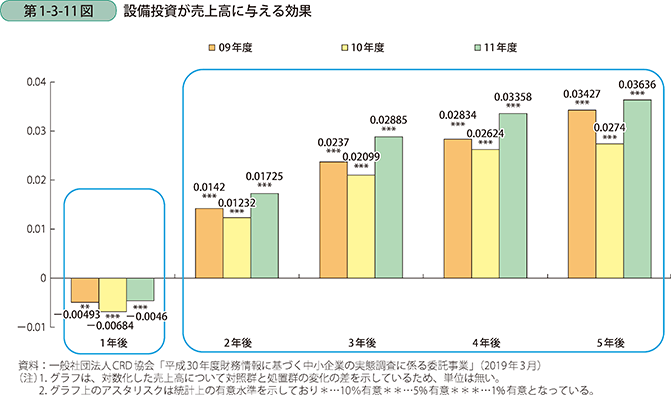

まず、設備投資が売上高に与える影響を確認する。第1-3-11図を見ると、設備投資実施から1年後については、実施企業は非実施企業と比較して売上高が低下するものの、2年後以降は増加していることが分かり、2009年度、2010年度、2011年度の全ての設備投資年度で、2~5年後のいずれの年度も統計的に有意な差が得られている。

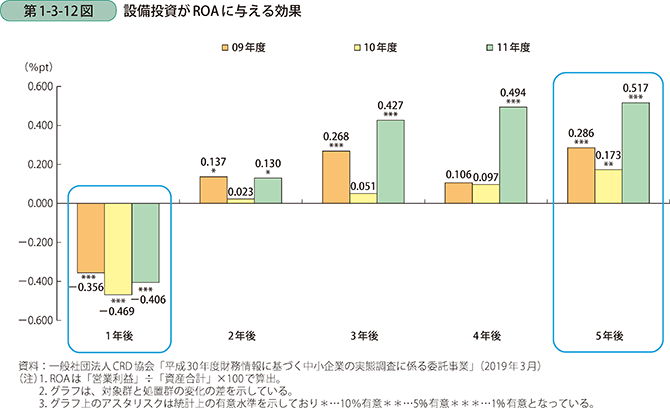

次に、第1-3-12図は設備投資後のROAの変化である。これを見ると、売上高と同様に設備投資実施から1年後については、実施企業は非実施企業と比較してROAが低下している。しかし、2年後以降は非実施企業と比較してROAが改善しており、特に5年後には、2009年度、2010年度、2011年度の全ての設備投資年度で、統計的にも有意な差が得られている。

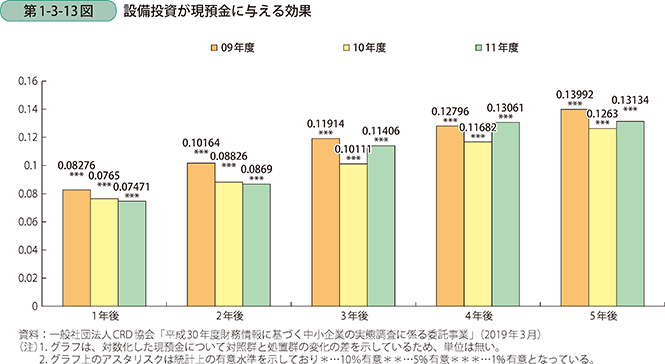

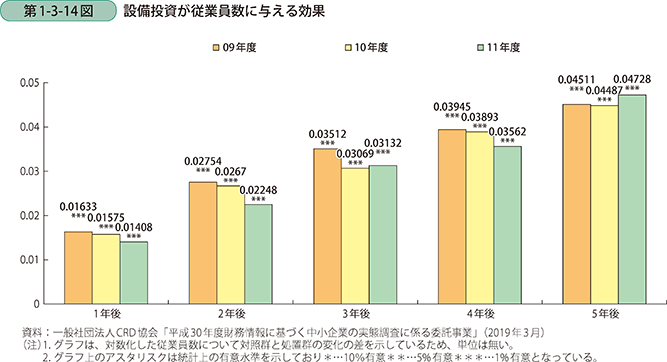

次に、現預金の変化(第1-3-13図)と従業員数の変化(第1-3-14図)を確認する。これらを見ると、現預金、従業員数ともに設備投資実施の翌年から増加することが分かり、2009年度、2010年度、2011年度の全てで統計的に有意な差が得られている。現預金の増加に関しては、売上高、ROAが増加しているという結果を踏まえると、キャッシュフローの改善が寄与した可能性がある。

以上のとおり、ROA、売上高、現預金、従業員数の指標で見ると、投資の翌年については投資効果が顕在化しない指標があるものの、5年後いずれの指標も統計的に有意な水準でプラスの効果が表れることが分かる。

ただし、本分析ではあくまで投資を実施した企業の平均的なパフォーマンスが、実施していない企業の平均的なパフォーマンスより高いことを示すことに留まっている。設備投資を行った企業は、具体的な経営目標・戦略を持ったうえで設備投資を行っている可能性があり、無計画に設備投資を行った場合、必ずしも同様の成果が得られるとは限らない点に注意が必要である。