2 純資産の推移

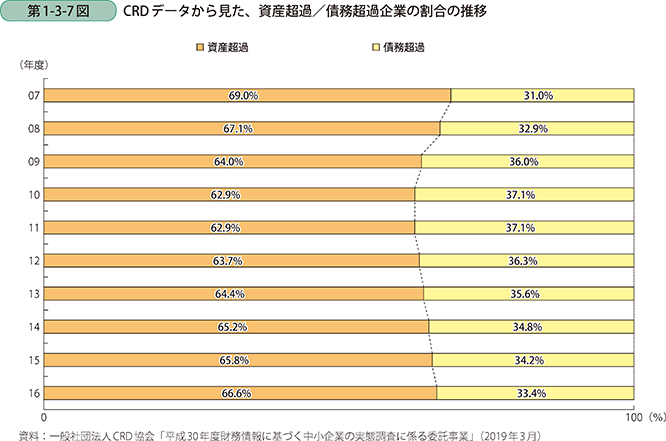

続いて、資産超過/債務超過企業の割合について確認する。第1-3-7図を見ると、営業利益で見たときと同様に、リーマンショック後の2009年度から2011年度にかけて債務超過企業の割合が増加したが、その後、緩やかに債務超過企業の割合は減少している。

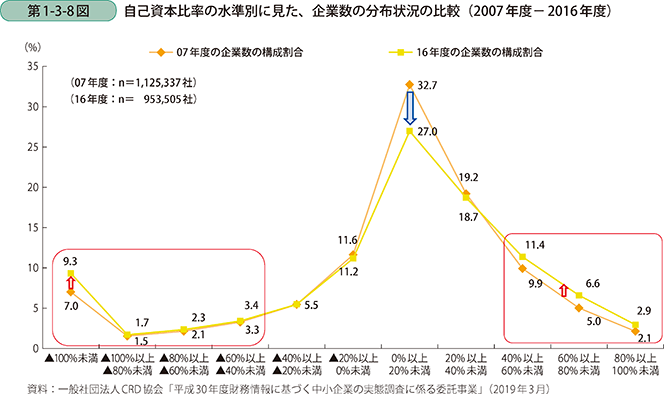

次に、2007年度と2016年度の2時点において、それぞれの自己資本比率の水準に対する企業数の構成割合の変化を確認する。

第1-3-8図を見ると、2007年度、2016年度ともに、自己資本比率0%以上20%の中小企業が最も多い。しかしながら、2007年度と2016年度の2時点比較をすると、自己資本比率▲20%以上+40%未満の企業割合が減少し、▲40%未満の企業、+40%以上の企業割合が増加している。この10年間、中小企業の間で、利益を確保し自己資本比率を改善できている企業と、そうでない企業の二極化が進んでいる可能性がある。

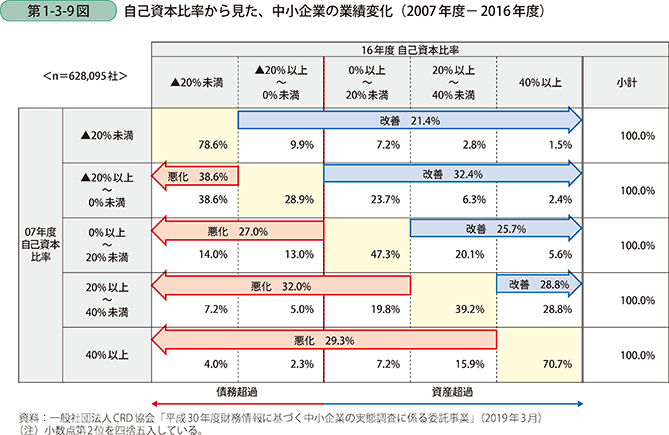

次に、2007年度から2016年度にかけての業績の変化を確認していく。

第1-3-9図は、2007年度と2016年度の2時点で財務データが確認できる約63万社4について、2時点の自己資本比率の変化を見たものである。

4 2007年度時点で確認できる財務データの件数は約113万件である。このうち、2016年度までにデフォルトした企業数は約13万件である。また、デフォルトが確認されなかった企業のうち、37万社については2016年度時点で財務データが確認できなかった。デフォルトが確認されなかった企業で2016年度時点において財務データが確認できなかった企業は、観測できないデフォルトや自主廃業をした企業が含まれるほか、金融機関からの借入金を完済(金融機関との取引を終了)した企業が含まれている。

これを見ると、2007年度時点において自己資本比率▲20%未満の企業の約79%は10年後においても自己資本比率は▲20%未満であり、大幅な債務超過に陥っている企業の経営改善の難しさが分かる。他方、2007年度において自己資本比率▲20%以上0%未満の債務超過企業に関しては、約32%の企業が資産超過に転じており、債務超過が軽微なうちに経営改善を進めることの重要性が示唆される。

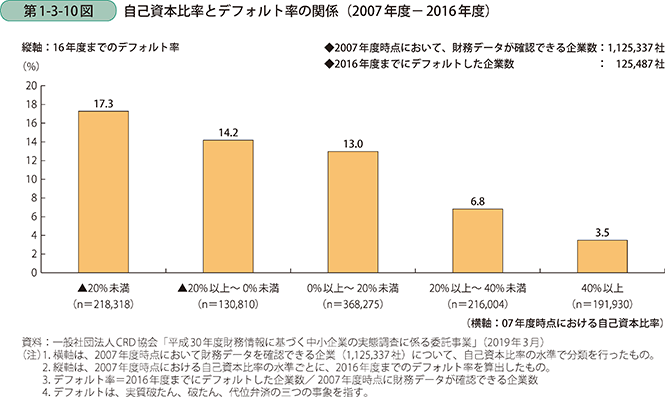

最後に、デフォルト5状況について確認していく。

5 CRDデータは、信用保証協会、金融機関から財務データと共に、デフォルト情報に関するデータも匿名形式で収集している。ここでのデフォルトは、実質破たん、破たん、代位弁済の三つの事象を指すものとして定義する。

2007年度に財務データが確認できる企業数は約113万社存在しており、2016年度までにデフォルトが確認された企業数は約13万社(11.2%)であった。

次に、2007年度から2016年度までにデフォルトした企業約13万社について、2007年時点の自己資本比率の水準について確認すると(第1-3-10図)、自己資本比率▲20%未満の企業の約17%が、▲20%以上0%未満の約14%が10年以内にデフォルトしており、債務超過の大きい企業ほどデフォルト率が高い傾向にあることが分かる。