付注1-3-3 傾向スコアマッチングを利用した分析1について

第1部第3章第3節では「設備投資効果の分析」を、第2部第1章第2節では「事業承継と財務パフォーマンスの変化の分析」を、傾向スコアマッチングという手法を利用して分析した。

1 先行研究:「Performance of Elderly Small Managers and the Effects of Succession(経営者の高齢化、事業承継と中小企業のパフォーマンス)」(2017年度日本経済学春季大会 日本大学経済学部 鶴田大輔教授)

単純に設備投資や事業承継を実行した企業と実行しなかった企業を比較すると、その違いは企業の属性の違いに起因する可能性があり、設備投資や事業承継の影響が正確に推定されない。

このような属性の違いを除去し、それぞれの影響を精緻に推定する方法が傾向スコアマッチングである。本分析では設備投資もしくは事業承継を行った企業群を処置群、行わなかった企業群を対象群とする。

まず、それぞれの傾向スコアを推定するために、下記の式をプロビットもしくはロジットモデルにより推定した。

P(Yi,t)=P(処置群=1|Yi,t)=Ф(Yi,t p) (1)

iは企業、tは年度を表す添え字である。本稿ではt年度に設備投資もしくは事業承継を行った企業を処置群=1とする。Yi,tには、t年度の対数変換後資産合計、対数変換後企業年齢、ROA(=営業利益/資産合計)、ROA×対数変換後資産合計、資産合計変化率、負債比率(負債合計/資産合計)、有形固定資産比率(=有形固定資産/資産合計)、現預金比率(=現金預金/資産合計)、後継者無ダミー、後継者不明ダミーを採用した。Φは標準化正規分布もしくは標準化ロジスティック分布に従う確率変数の分布関数である。本分析では年度ごとの違いを考慮するため、年度別に推定を行った。

(1)式により推定された係数(p^)を用いて、傾向スコア(P^(Yi,t))を各企業について推定し、この傾向スコアに基づいて、処置群と対照群のマッチングを行った。本分析では5-nearest neighbor-matchingアルゴリズムを用いている。この方法は傾向スコアが処置群と最も近い5企業を対象群から選出する方法である。

マッチングが適切に行われているかを確認するためには、バランシングテストを行う必要がある。

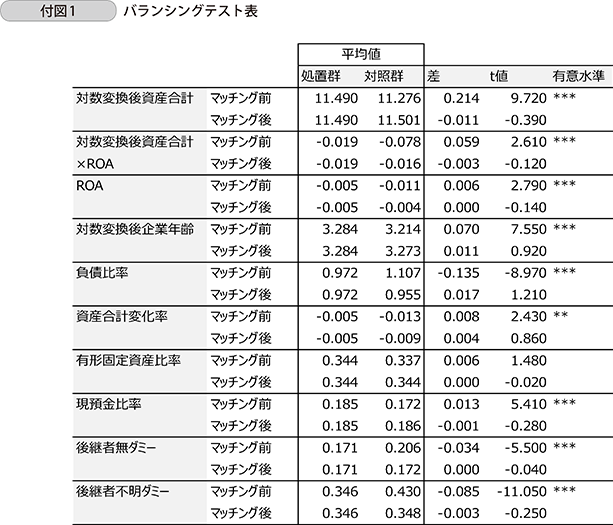

次に示す、付図1では、サンプルを処置群と対照群に分け、マッチング前と後のYi,tに含まれる変数の平均値を示した。なお、この表は事業承継を行った企業を処置群とした結果であるが、設備投資を処置群とした結果もおおよそ傾向としては変わらない。マッチングを行う前において、有形固定資産比率の平均値の差が有意にゼロと異ならないものの、他の変数の平均値の差は統計的に有意にゼロと異なる。この結果は事業承継を行った企業群とそれ以外の企業群の属性が異なっており、傾向スコアによりマッチングを行う必要があることを示唆している。マッチングを行うとすべての変数の平均値の差が有意にゼロと異ならず、処置群と対照群との属性の差が観察されない。この結果はマッチングを行うことにより属性の差の影響が除去されたことを示しており、適切にマッチングが実行されたことを示唆している。

次に、第1部第3章第3節で行った「設備投資効果の分析」、第2部第1章第2節で行った「事業承継と財務パフォーマンスの変化の分析」の詳細を掲載する。

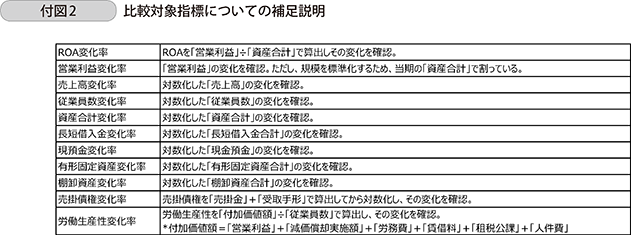

今回の分析に当たって、付図2にある財務指標の比較を行った。

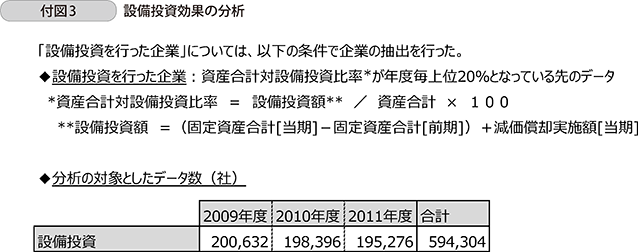

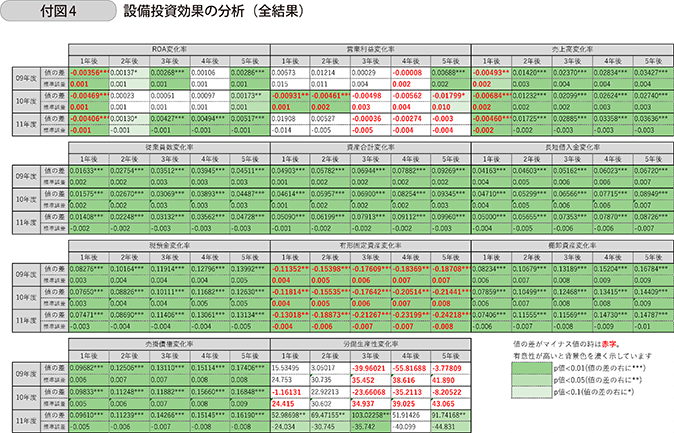

◆「設備投資効果の分析」

<分析の前提>

<分析結果>

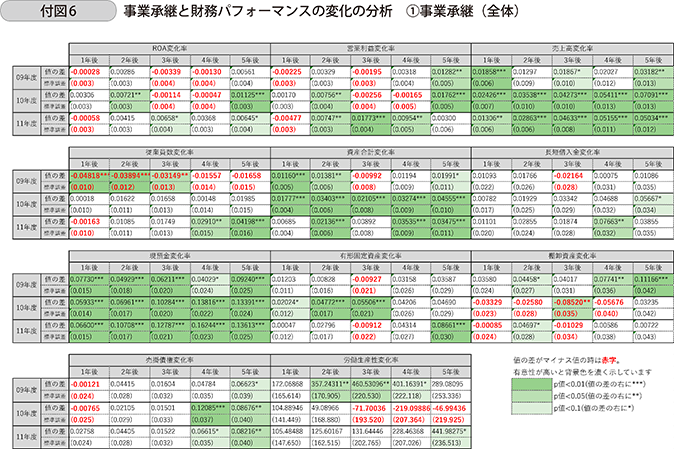

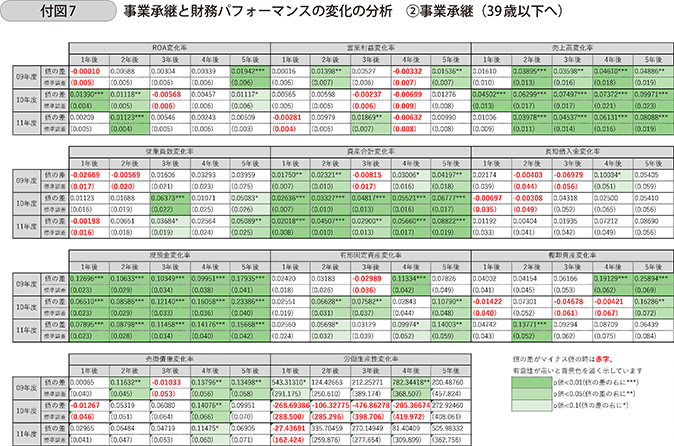

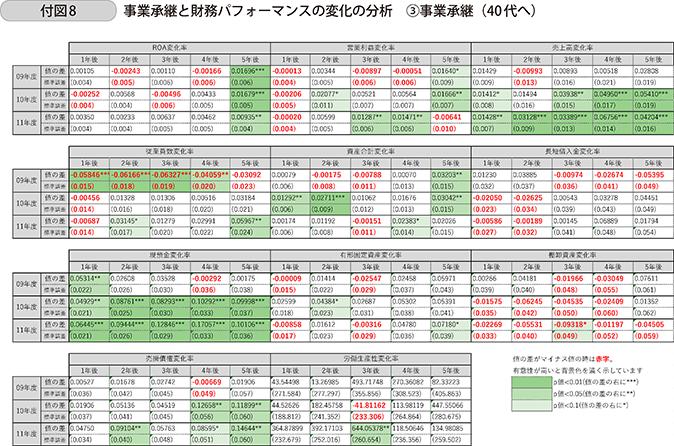

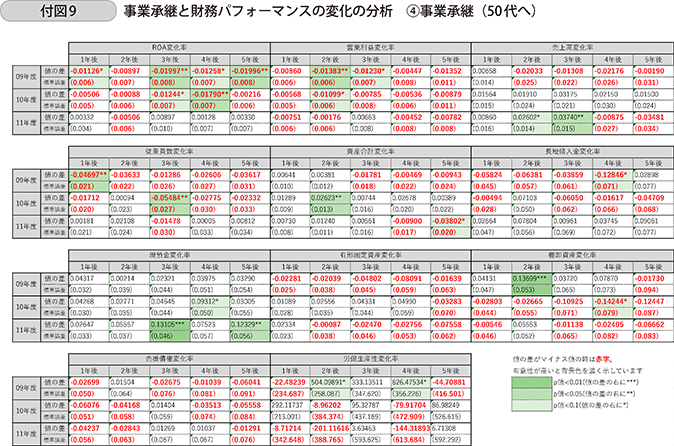

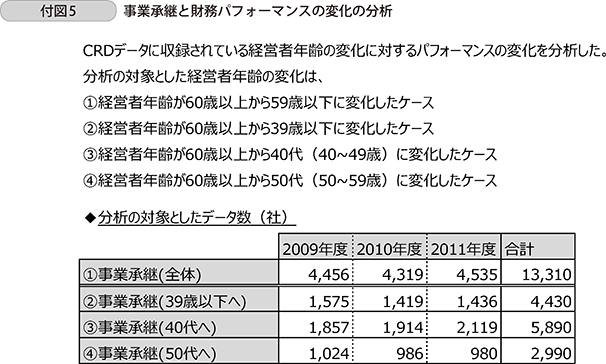

◆「事業承継と財務パフォーマンスの変化の分析」

<分析の前提>

<分析結果>