エンジェル税制の仕組み

エンジェル税制の仕組みについて

個人投資家は投資時点、株式売却時点のそれぞれの時点において、税制上の優遇措置を受けることができます。

1.ベンチャー企業へ投資した年に受けられる優遇措置

以下のAとBの優遇措置のいずれかを選択できます。

なお、優遇措置Aは、平成20年4月1日以降の投資が対象となります。

※平成22年4月1日より寄附金控除が改正され、優遇措置Aの自己負担額が5,000円から2,000円に減額されました。

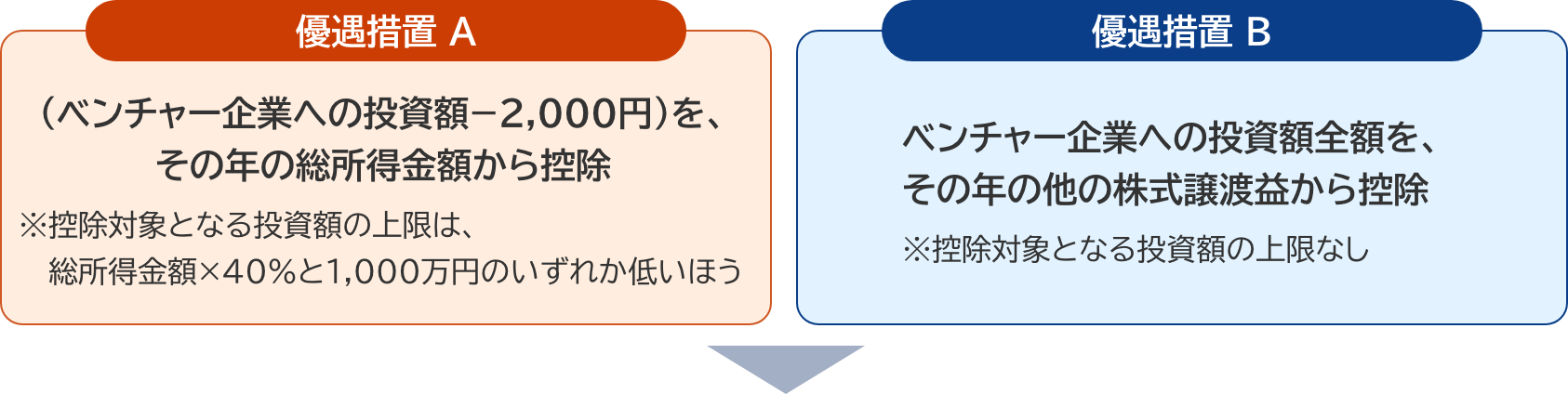

優遇措置Aはベンチャー企業への投資額-2000円をその年の総所得金額から控除。控除対象となる投資額の上限は、総所得金額×40%と1000万円のいずれか低い方。優遇措置Bはベンチャー企業への投資額全額をその年のその他の株式譲渡益から控除。控除対象となる投資額の上限なし。

優遇措置Aはベンチャー企業への投資額-2000円をその年の総所得金額から控除。控除対象となる投資額の上限は、総所得金額×40%と1000万円のいずれか低い方。優遇措置Bはベンチャー企業への投資額全額をその年のその他の株式譲渡益から控除。控除対象となる投資額の上限なし。

2.未上場ベンチャー企業株式を売却した年に受けられる優遇措置(売却損失が発生した場合)」

未上場ベンチャー企業株式の売却により生じた損失を、その年の他の株式譲渡益と通算(相殺)できるだけでなく、その年に通算(相殺)しきれなかった損失については、翌年以降3年にわたって、順次株式譲渡益と通算(相殺)ができます。

- ベンチャー企業が上場しないまま、破産、解散等をして株式の価値がなくなった場合にも、同様に翌年以降3年にわたって損失の繰越ができます。

- ベンチャー企業へ投資した年に優遇措置(AまたはB)を受けた場合には、その控除対象金額を取得価額から差し引いて売却損失を計算します。

投資方法について

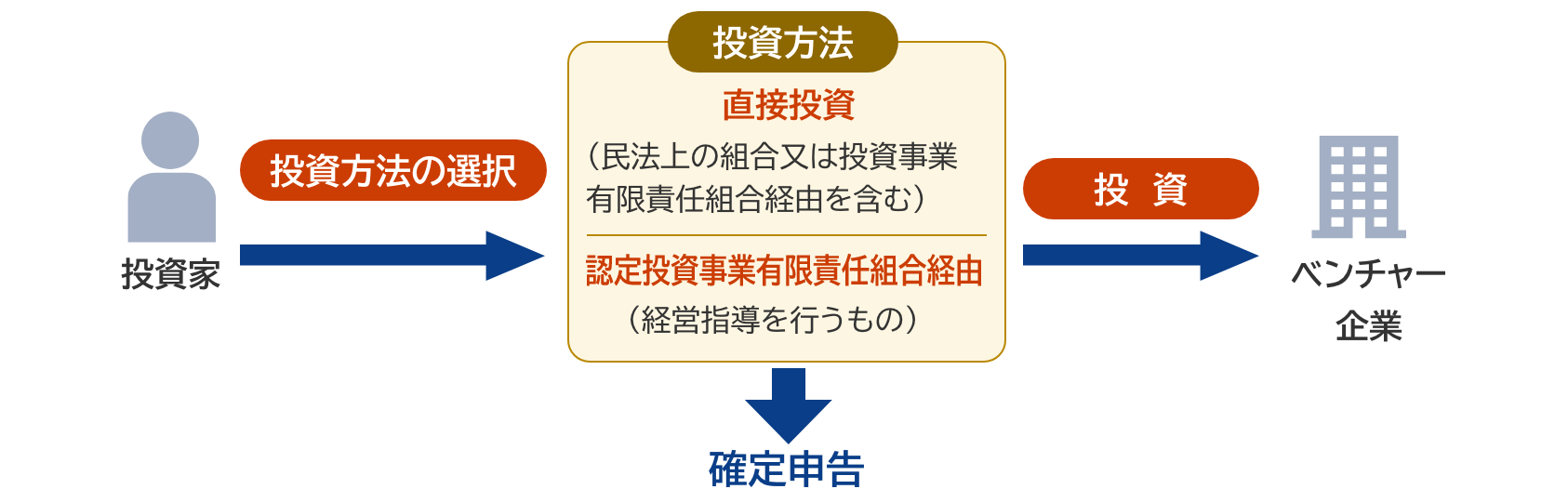

エンジェル税制における株式を取得する方法(投資方法)については、以下の2つの方法があり、それぞれにおいてエンジェル税制の確認申請の方法が異なることにご注意ください。

2つの投資方法

投資家はベンチャー企業に投資を行う際に、直接投資と認定投資事業有限責任組合経由の2つの方法があります。直接投資では、民法上の組合や投資事業有限責任組合を通じた投資が含まれます。認定投資事業有限責任組合経由の場合は、経営指導を行う組合を通じて投資を行います。選択した投資方法に基づいて、投資家はベンチャー企業に対して資金を提供します。そして、投資を行った後には、その内容を確定申告で報告する必要があります。

投資家はベンチャー企業に投資を行う際に、直接投資と認定投資事業有限責任組合経由の2つの方法があります。直接投資では、民法上の組合や投資事業有限責任組合を通じた投資が含まれます。認定投資事業有限責任組合経由の場合は、経営指導を行う組合を通じて投資を行います。選択した投資方法に基づいて、投資家はベンチャー企業に対して資金を提供します。そして、投資を行った後には、その内容を確定申告で報告する必要があります。

事前確認制度について

資金調達前にベンチャー企業がエンジェル税制の対象か否かについて確認を受けることができる制度です。この確認を得ることで、投資家からの投資促進が期待できます。

![]()