事業承継等に係る不動産取得税の特例

~M&Aを通じた社外への事業承継を支援します~

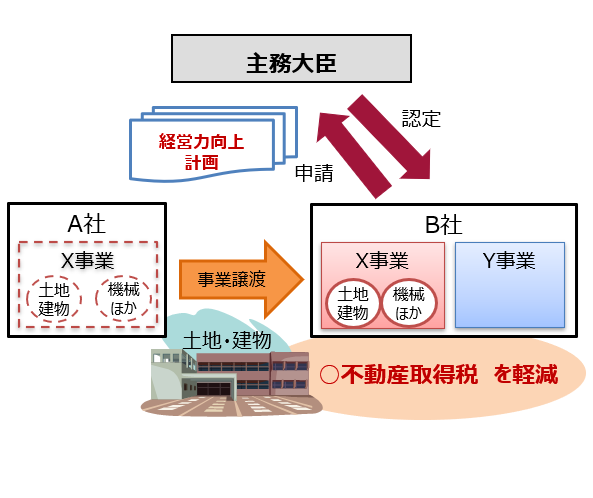

事業承継等に係る不動産取得税の特例について

【適用期限:2027年度(2028年3月31日)まで】

- 本制度は、他者から事業承継を行うために、事業を譲り受ける場合に、不動産の権利移転等に際して生じる不動産取得税を軽減するものです。

軽減措置の概要

| 通常税率 | 計画認定時の税率 (事業譲渡の場合※2) |

|

|---|---|---|

| 土地住宅 | 3.0% ※1 | 2.5% (1/6減額相当) |

| 住宅以外の家屋 | 4.0% | 3.3% (1/6減額相当) |

- 令和9年3月31日まで、土地や住宅を取得した場合には3.0%に軽減されている。(住宅以外の建物を取得した場合は4.0%)

- 合併・一定の会社分割の場合は非課税

手続きの全体フロー

①経営力向上計画の策定

他の特定事業者等との間で事業譲渡の事前合意の後、引き継いだ事業に関する経営力向上を行うことを内容とする経営力向上計画を策定してください。

②計画の申請・認定

申請に当たっては、本措置に係る土地・建物が所在する都道府県に提出ください。

都道府県経由で計画の申請を行い、主務大臣の認定を受けてください。

- 提出先となる省庁に対し、申請書の記載内容、提出手続きについて、可能な限り事前にご相談ください。

なお、計画の策定・申請に当たっては、以下をご参照ください。

③事業譲渡の実行・申告

計画の認定を受けたのち、事業の譲受を行ってください。

本措置の適用を受けるためには、不動産の取得に係る申告の際に、計画の認定書の写しを添付して申告してください。その後、都道府県から送付される納税通知書に従い、軽減された税額を支払ってください。

事後報告について

事業譲渡を実施した後、承継報告書を提出する必要があります。

提出する書類については、以下をご参照ください。

お問い合わせ先

中小企業税制サポートセンター

電話:03-6281-9821(平日9:30-12:00、13:00-17:00)

![]()