第3節 財務・会計業務におけるITの利活用

第2節では、間接業務のIT化について見てきた。また、第2-1-19図において、経営者が最も削減したい業務は「財務・会計(記帳)」であるという意向が確認できた。そこで本節では間接業務の中でも、「財務・会計(記帳)」業務について、ITの利活用状況を掘り下げて見ていく。

1 財務・会計業務におけるITの導入状況と効果

〔1〕財務・会計業務におけるITの導入状況

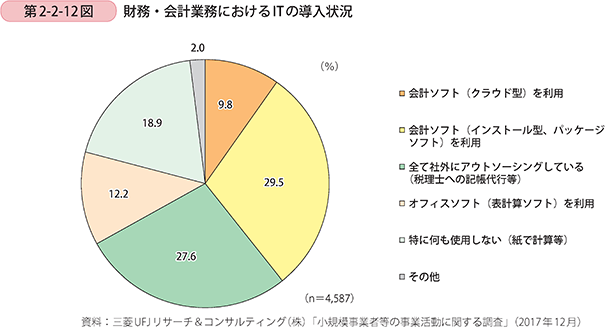

第2-2-12図は、財務・会計業務におけるITの導入状況について見たものである。39.3%の事業者が会計ソフトを導入している(クラウド型、インストール型、パッケージソフトの合算)。他方18.9%の事業者は紙で計算している。紙で計算している事業者は、ITを導入することで業務を効率化する余地が大きいといえる。

Excel形式のファイルは

こちら

〔2〕直近3年間の経常利益額の傾向(財務・会計業務におけるITの導入状況別)

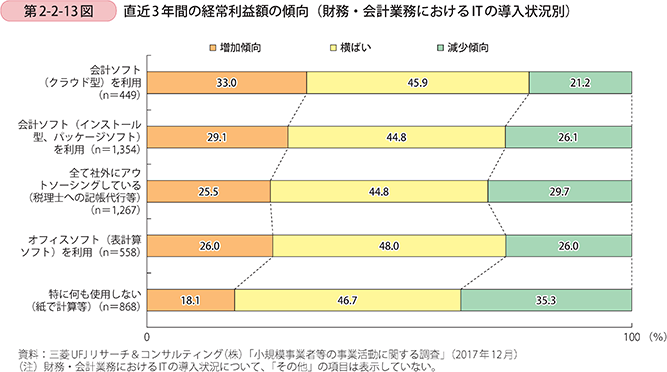

第2-2-13図は、財務・会計業務におけるITの導入状況別に、直近3年間の経常利益額の傾向を見たものである。会計ソフトを利用している事業者の方が、「特に何も使用しない(紙で計算等)」の事業者に比べて経常利益額は増加傾向である割合が高い。特にクラウド型の利用者が、経常利益額の増加傾向が最も高い。

Excel形式のファイルは

こちら