2 経営体制の状況

ここでは所有形態別に、経営の意思決定の方法や経営の意思決定をしていく機関である取締役会の整備状況、また、経営計画の策定や決算情報の開示、管理会計の取組の状況について順に見ていく。

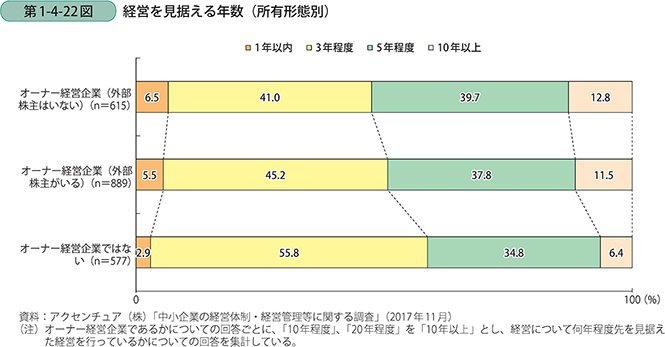

〔1〕所有形態の違いによる経営の意思決定

第1-4-22図は、「経営について何年程度先を見据えた経営を行っているか」との問と、所有形態について示したものである。オーナー経営企業、オーナー経営企業でない企業のいずれも「3年程度」と答えた企業が最も多い。他方、オーナー経営企業のほうが「5年程度」、「10年以上」と回答をした割合が多く、オーナー経営でない企業に比べて長期的な目線で経営が行われていることが分かる。

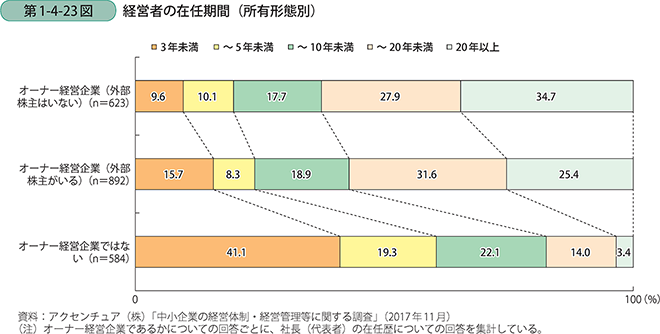

第1-4-23図は経営者の在任期間と所有形態について示したものである。オーナー経営企業でない企業では、在任期間が3年未満と回答した割合が約4割と一番大きいのに対し、オーナー経営企業(外部株主はいない)では在任期間が「20年以上」と答えた比率が約35%と一番大きく、在任期間が10年以上の経営者で6割を超えている。オーナー経営企業はオーナー経営企業でない企業と比較して、長期間、経営者として関与し、長期的な目線で経営を行うことができると考えられる。

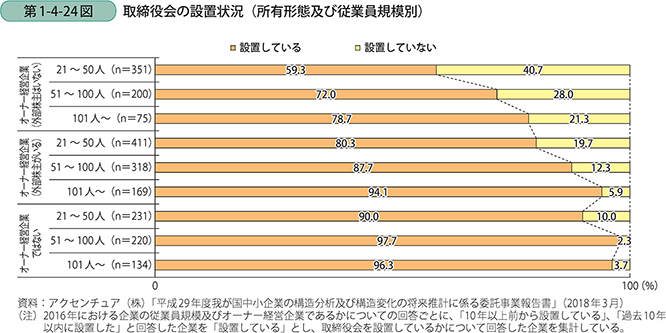

〔2〕取締役会の開催状況と取締役会における議論の状況

次に、取締役会の開催状況と取締役会における議論の状況について見てみたい(第1-4-24図)。所有経営別に見ると、オーナー経営企業であり外部株主のいない企業では取締役会の設置状況が低いことが分かる。従業員規模が21~50人の企業については、約6割の設置状況であり、約4割が取締役会を設置していないことが分かる。他方、オーナー経営企業でない企業では、取締役会を設置している会社の比率が高く、規模による差はほとんど見られない。

第1-4-25図は、取締役会において実際にどのような議論が行われているかを見たものである。オーナー経営企業や従業員規模が小さい企業においては、意思決定や議論を行うために定期的に取締役会を開催している割合が低く、不定期な開催になっているのが現状である。他方、従業員規模の拡大に伴い、経営の意思決定を定期的に行う機関として機能している割合が上昇していくことが分かる。

第1-4-26図は意思決定の方法について見たものである。従業員規模が小さいうちは、代表者が一人で意思決定を行っている割合が大きいが、規模が拡大するにつれて、取締役や経営幹部と議論し、合議制で意思決定をしていく経営の意思決定方法に変化していくことが見て取れる。

〔3〕経営計画の策定状況

次に、第1-4-27図及び第1-4-28図は所有形態と経営計画の策定について見たものである。オーナー経営企業に比べ、オーナー経営企業でない企業のほうが単年度計画や中期経営計画を策定している比率が高い。また、従業員規模別に見ても、規模が大きくなるほうが単年度計画、中期経営計画を策定している割合が高い。

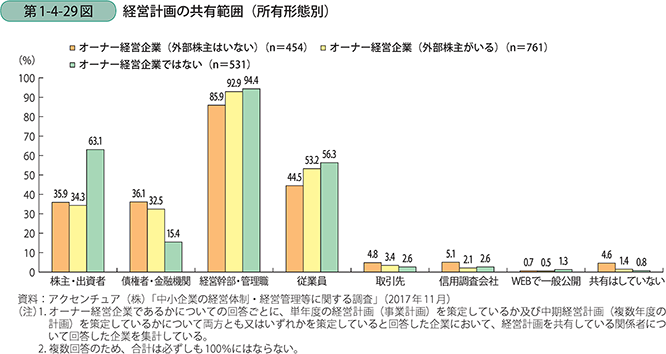

第1-4-29図は経営計画を策定している企業が、どのような関係者に共有しているかを示したものである。オーナー経営企業、オーナー経営企業でない企業ともに、約9割超が経営幹部や管理職に、約半数が従業員へ共有していることが分かる。また、オーナー経営企業については、債権者・金融機関へ経営計画を共有している割合も約3割いることが見て取れる。

〔4〕決算情報開示の状況

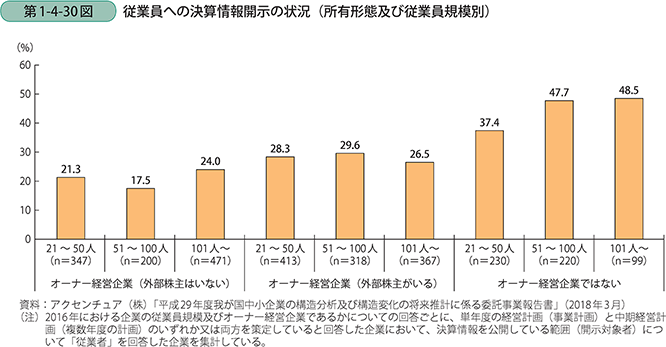

第1-4-30図は、従業員への決算情報の開示状況を見たものである。所有形態別に見ると、オーナー経営企業(外部株主がいない)では、従業員へ決算情報開示をしている企業が約2割しかいない。他方で、オーナー経営企業でない企業においては、4割超の企業が従業員に決算情報を開示している。オーナー経営企業でない企業は、従業員や役員といった外部株主が存在しており、オーナー株主以外への株主への決算情報の開示を行っていることから、決算情報の公開に抵抗感がない企業が多いことも一因と考えられる。

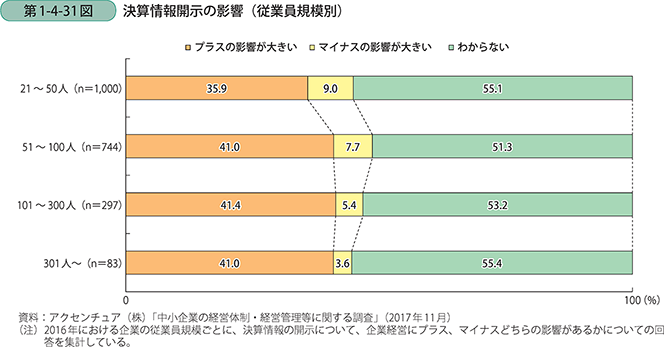

第1-4-31図は、決算情報開示の影響について確認をしたものである。どの企業区分においても、影響について「わからない」と答えた企業が半数程度存在する。他方で従業員規模が拡大するにつれて、プラスの影響が大きくなると答える割合が高くなっている。

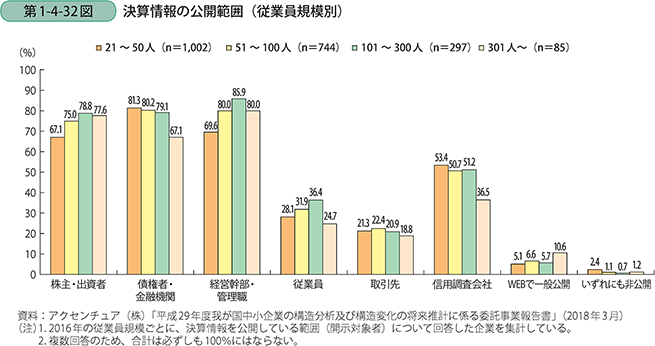

第1-4-32図は、決算情報の公開範囲を従業員規模別に見たものである。従業員規模が21~50人と比較的小さい規模の企業では、「債権者・金融機関」に公開している企業が8割超に及ぶ。これは、金融機関からの資金調達のために決算情報を公開しているものと思われる。他方、従業員規模が大きくなると、「株主・出資者」といった利害関係者や、「経営幹部・管理職」といった経営に携わる関係者へ決算情報を共有している割合が高くなる。

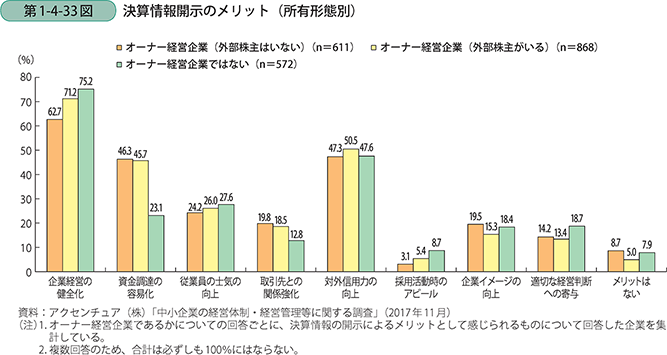

第1-4-33図は、決算情報開示によるメリットを見たものである。「企業経営の健全化」との回答が一番多く、続いて、「対外信用力の向上」、「資金調達の容易化」が多い。「資金調達の容易化」については、特にオーナー経営企業でそのメリットを感じている状況にある。

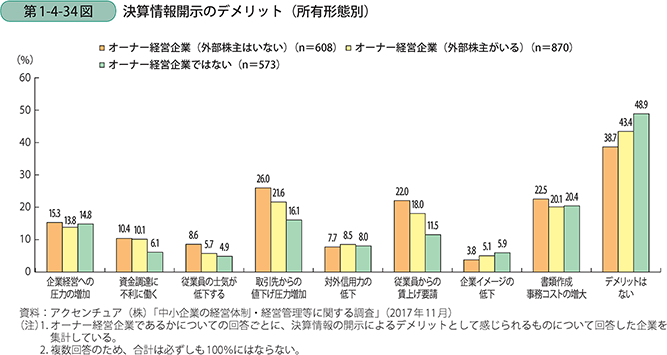

第1-4-34図は、決算情報開示のデメリットについて見たものである。「取引先からの値下げ圧力増加」との回答が一番多く、続いて「書類作成事務コストの増大」、「従業員からの賃上げ要請」が多い。他方で、「デメリットはない」と回答をした企業も一定数見られた。

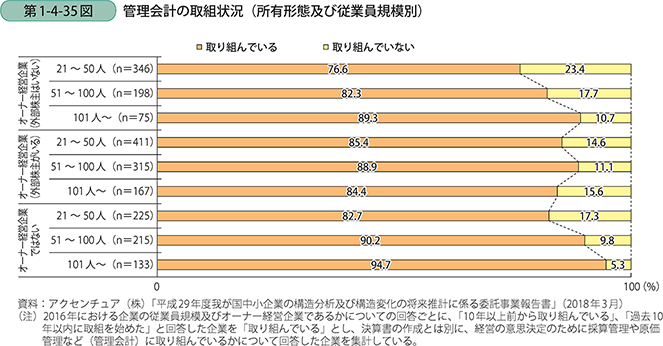

〔5〕管理会計の取組状況

第1-4-35図は、管理会計の取組状況について、所有形態別と規模別に見たものである。ここでいう管理会計とは、決算書の作成とは別に、経営の意思決定のために販売先別や製商品別、部門別といった採算管理や原価管理等に取り組むものを指している。オーナー経営企業より、非オーナー経営のほうが管理会計に取り組む比率が高い。また、規模が拡大するとともに、管理会計の導入が高まる傾向にある。