第2節 中小企業の労働生産性と企業行動

本節では、アンケート調査7やその分析内容8をもとに、前節で見てきた生産性変化の6類型について、その類型に位置づけられる企業がどのような企業行動や投資活動を行ってきたかを分析する。

7 アクセンチュア(株)が2017年11月に中小企業等10,000社を対象にしたアンケート調査(回収率24.2%、有効回答数2,159件)(実施協力:(独)経済産業研究所、(株)東京商工リサーチ)。なお、本アンケート調査は従業員数21名以上の中規模企業を対象にしている。

8 アクセンチュア(株)が分析をした調査結果をもとに検証を行う。なお、平成29年度我が国中小企業の構造分析及び構造変化の将来推計に係る委託事業において、大学教授や(独)経済産業研究所の研究員等の有識者で構成されたプロジェクトチームと協力して調査・分析を実施したものである。企業データの分析には(株)東京商工リサーチの企業情報データ及び財務情報データ(期間2007年~2016年)を使用している。

1 生産性変化の6類型と企業行動

はじめに、従業員数や付加価値額を増加させている企業と減少させている企業との間に、機械・設備投資、IT化投資、研究開発投資、M&Aといった投資行動及び人材育成、業務効率化、アウトソーシングといった各種経営の取組状況にどのような違いがあるか見ていく。

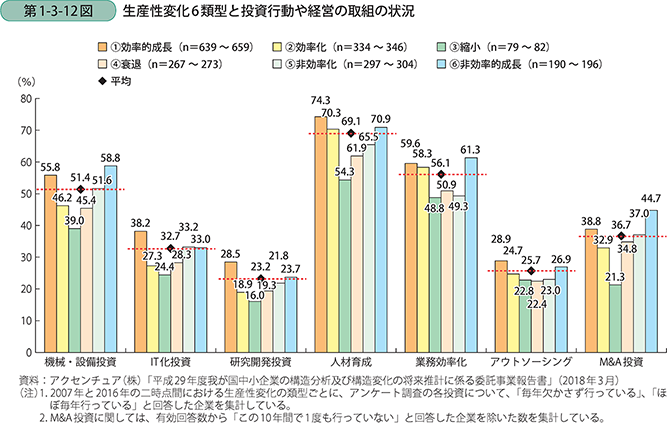

第1-3-12図は、2007年から2016年における生産性変化の6類型別に、投資行動や経営の取組の状況を見たものである9。従業員数を増加10させつつ、労働生産性を向上させている領域〔1〕の「効率的成長」と、従業員数を増加させ、付加価値額11も増加しているが、労働生産性は向上していない領域〔6〕の「非効率的成長」を比較すると、領域〔1〕の「効率的成長」のほうが、IT投資や研究開発投資、人材育成、アウトソーシングに取り組んでいる比率が高いことが分かる。

9 本分析において、各領域の境界線上に位置する企業(従業員数の変化率がゼロ、付加価値額の変化率がゼロ、従業員数の変化率と付加価値額の変化率が同値の企業又は期初時点の付加価値額がゼロ以下の企業)は分析対象から除外している。

10 従業員数変化率=(2016年の従業員数-2007年の従業員数)/2007年の従業員数

11 付加価値額=営業利益額+人件費(役員報酬+給料手当+賞与引当金繰入額+退職金+退職給付引当金繰入額+法定福利費+福利厚生費+雑給)+租税公課+賃借料+減価償却実施額

※(株)東京商工リサーチの財務情報データの制約上、人件費に製造原価報告書に記載される労務費は含まれていない。

付加価値額変化率=(2016年の付加価値額-2007年の付加価値額)/2007年の付加価値額

領域〔2〕の「効率化」に分類された企業は、平均と比較して人材育成や業務効率化に取り組む比率が高い。なお、労働人口が減少していくことが予想される今後の経営環境下においては、従業員数を増加していくことが難しいことも想定され、領域〔2〕の「効率化」のように従業員数を減少させながらも付加価値額を増加させ、労働生産性を向上させていくことが重要と考えられる。今後の人手不足の環境下において労働生産性を向上させるには、人材育成や業務効率化に積極的に取り組むことが大切だと考えられる。