2 労働生産性と全要素生産性の変化要因

ここまで、我が国企業の開廃業及び生産性の現状を分析してきた。ここからは、開業、成長・拡大、倒産・廃業といった企業のライフサイクルの構成要素の動向が、我が国中小企業全体の生産性にどのような影響をもたらしてきたかについて、中小企業庁の委託に基づき(独)経済産業研究所が実施した「中小企業の新陳代謝に関する分析に係る委託事業」の分析結果を基に検証を行う11。この分析では、(一社)CRD協会が会員(信用保証協会及び金融機関)から提供を受けた会員取引先中小企業の財務データ等を用い、2003年から2007年(以下、「第1期」という。)、2007年から2009年(以下、「第2期」という。)及び2009年から2013年(以下、「第3期」という。)の3期間における中小企業の生産性の上昇率を計測し、それらを存続企業の生産性水準の変化による寄与(以下、「内部効果」という。)、存続企業の市場シェアの変化による寄与(以下、「再配分効果」という。)、開業企業の市場参入による寄与(以下、「参入効果」という。)、倒産企業の市場退出による寄与(以下、「倒産効果」という。)、廃業企業の市場退出による寄与(以下、「廃業効果」という。)及び存続企業の業種転換による寄与(以下、「業種転換効果」という。)に分解する12。

11 池内健太、金榮愨、権赫旭及び深尾京司が分析を実施。分析の詳細については、付注1-2-1を参照。

12 当項で用いる各企業の定義は下記のとおりとする。

存続企業=基準年と比較年の両方にデータが存在し、経営破綻が確認されていない(実質破綻、破綻、代位弁済のいずれも比較年以前に発生していない)企業。

開業企業=比較年にデータが存在し、かつ基準年にはデータが存在しない企業のうち、基準年時点で設立後3年以内の企業(例:2009-2013年の参入企業は2006年以降に設立された企業のみ)。

退出企業=基準年にはデータが存在し、比較年にはデータが存在しない企業のうち、次の「大企業移行企業」及び「借入金完済企業」のいずれにも当てはまらない企業。

-

大企業移行企業:回帰モデルによって予測される退出時点での従業者数又は資本金の額が中小企業の条件を超える企業(分析から除外)。

-

借入金完済企業:回帰モデルによって予測される退出時点での借入金の残額が0以下の値をとる企業(分析から除外)。

倒産企業=「退出企業」のうち、実質破綻、破綻、代位弁済のいずれかの発生が分かる企業。

廃業企業=「退出企業」のうち、「倒産企業」の条件に当てはまらない企業(実質破綻、破綻、代位弁済のいずれも発生していない企業)。本分析では、データの制約上、本社所在地が移転する場合、社名が変更される場合、回帰モデルによる予測を上回って企業が成長を遂げる場合及び企業がM&Aによって他企業の子会社になる場合は廃業企業となる。

業種転換企業=存続企業のうち、基準年から比較年にかけて「業種(JIP産業分類)」が変化した企業。

本分析では、中小企業の生産性の指標として、労働生産性及び全要素生産性(以下、「TFP」という。)を使用した。労働生産性は、労働時間当たりどれだけ効率的に付加価値を生み出したかを定量的に数値化したものであり、TFPは、資本や労働といった生産要素の投入量だけでは計測することのできない全ての要因による生産への寄与分のことを指すものである。

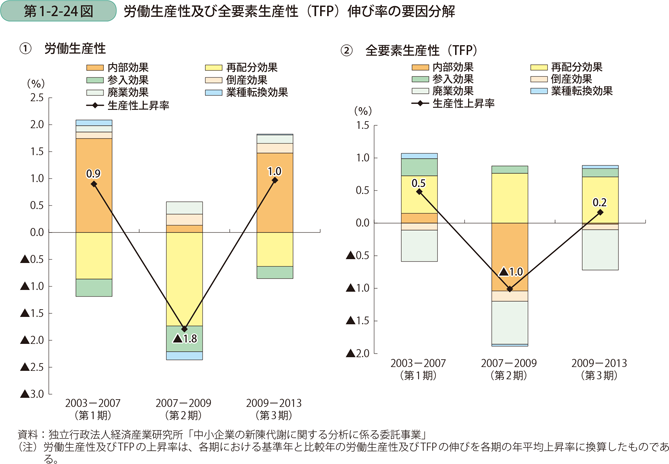

はじめに、労働生産性について見ると、第1期に0.9%上昇、第2期に1.8%低下、第3期に1.0%上昇となっている(第1-2-24図)。第2期にはリーマン・ショックの影響で大幅なマイナスに転落したが、第3期に順調に回復し、リーマン・ショック以前の上昇率を超えている。第1期と第3期における各効果の寄与を見てみると、第1期、第3期共内部効果が労働生産性を最も大きく押し上げており、再配分効果が最も大きく押し下げている。2期間を通じて各効果の符号に変化はないが、再配分効果と参入効果のマイナス幅が縮小した結果、全体の労働生産性上昇率の上昇に寄与している。他方、内部効果のプラス幅は縮小しており、存続企業の労働生産性の伸びが縮小していることが分かる。

次にTFPについて見ると、第1期に0.5%上昇、第2期に1.0%低下、第3期に0.2%上昇となっている(第1-2-24図)。TFP上昇率も労働生産性と同様に、第2期にはリーマン・ショックの影響で大幅なマイナスに転落し、第3期には回復したが、第1期の上昇率には届いていない。第1期と第3期における各効果の寄与を見てみると、第1期、第3期共再配分効果がTFPを最も大きく押し上げており、廃業効果が最も大きく押し下げている。第1期から第3期にかけて、再配分効果のプラス幅が拡大し、倒産効果のマイナス幅が縮小したことはTFPの押し上げに寄与したが、内部効果がマイナスになったことに加え、参入効果のプラス幅が縮小し、廃業効果のマイナス幅が拡大した結果、全体のTFP上昇率は低下している。業種転換効果は2期間を通じて若干のプラスを維持しており、業種転換に成功した企業が中小企業全体のTFP上昇率を押し上げていることが分かる。

ここまで、3期間における中小企業の労働生産性とTFPの上昇率を概観してきたが、基本的に「労働生産性の上昇率=TFPの上昇率+資本分配率×資本装備率13の上昇率」という関係が成り立つ。内部効果で見ると、第2期以降TFPがマイナスで推移する中で、労働生産性は第1期のプラス幅に近づきつつある。存続企業が機械や設備への投資によって資本装備率を上昇させていることが背景にあると考えられるが、中長期的な生産性の向上の観点からは、TFPが安定的に上昇していくことが重要といえる。このため、以降はTFPに焦点を当てTFP上昇率の変化要因を規模及び業種別に比較・分析していくとともに、それぞれの効果をもたらす中小企業の特徴を詳細に分析していく。