付注1-2-1 中小企業のライフサイクルと生産性に係る分析について

第1部第2章における中小企業のライフサイクルと生産性に係る分析については、中小企業庁の委託に基づき(独)経済産業研究所が実施した「中小企業の新陳代謝に関する分析に係る委託事業」の分析結果をもとに検証を行ったが、ここでは、当該委託事業における分析方法について、補足を行う。

1.本分析に用いたデータ

分析に用いたデータは、(一社)CRD協会が全国の信用保証協会及び政府系・民間金融機関が有する取引先情報に基づいて作成した中小企業信用リスク情報データベース(以下、「CRD」という。)の個票データである。

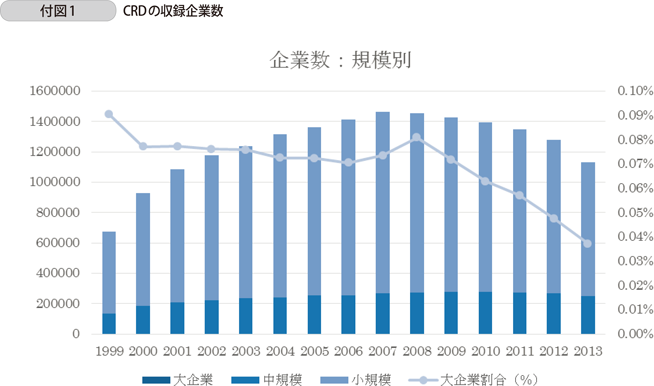

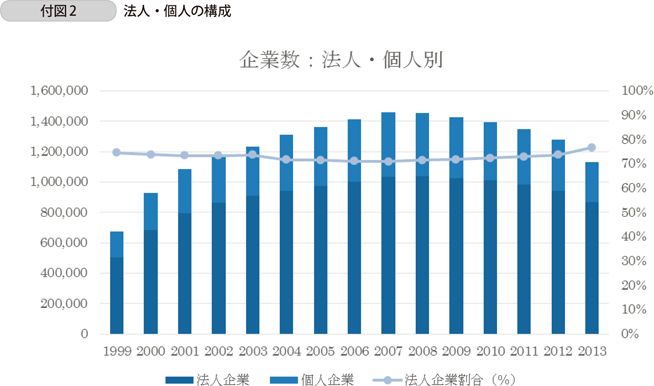

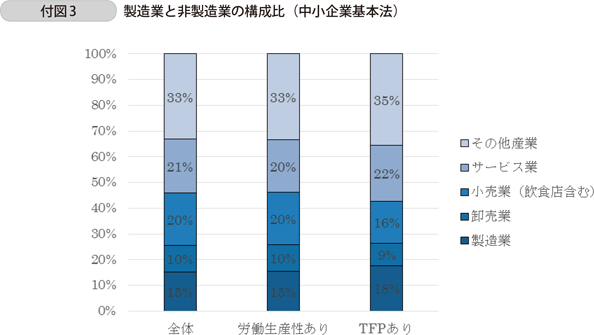

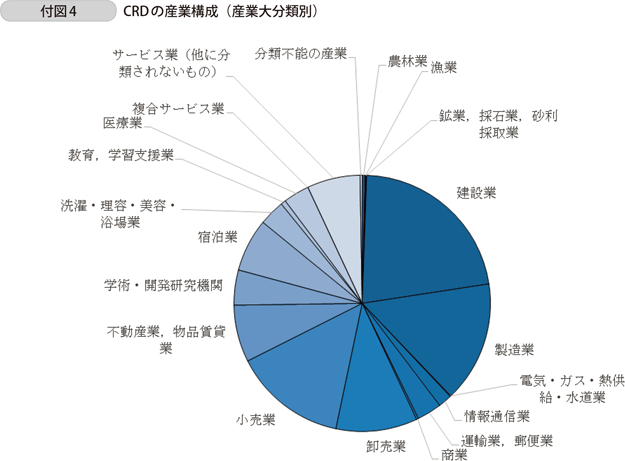

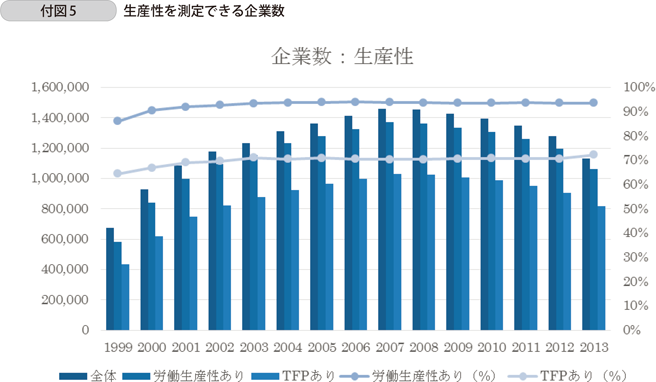

CRDには2013年時点で120万者の企業が収録されており、中小企業基本法の区分で見た小規模企業が多数を占める。また、CRDには法人企業に加え、個人事業者のデータも含まれており、2013年時点では全体の8割程度が法人企業となっている。CRDに含まれる企業の産業構成としては、建設業、製造業、卸売業及び小売業の割合が比較的多いことが分かる。CRDに収録される企業の中で、今回の分析における生産性の指標である、労働生産性及び全要素生産性(以下、「TFP」という。)を推計可能な企業の割合を見ると、労働生産性は9割以上の企業で推計でき、TFPは7割程度の企業で推計可能なことが分かる。なお、TFPを推計できる企業に限定すると、小売業のシェアが低くなる。

2.本分析における労働生産性及びTFPの推計について

本分析における労働生産性及びTFPの推計方法を補足する。

〔1〕労働生産性

労働生産性=付加価値額/労働時間

- 付加価値=売上高営業収益-売上原価営業原価-販売費及び一般管理費[103]+人件費+賃借料+租税公課+減価償却費

- 労働時間=(期末従業員数人+1)×平均労働時間 1

〔2〕全要素生産性(TFP)

TFPの推計に当たっては、産出をグロスアウトプット、投入要素を中間投入、労働投入及び資本投入とする生産関数を仮定した(詳細な推計方法については4.を参照されたい)。

-

グロスアウトプット

=売上高営業収益(商業以外の場合)

=売上高営業収益-売上原価営業原価+労務費+賃借料原価+租税公課原価(商業の場合) - 中間投入=売上原価営業原価+販売費及び一般管理費-人件費-賃借料-租税公課-減価償却費

- 労働投入=(期末従業員数人+1)×1人当たり労働時間×労働の質指数 1

- 労働コスト=労務費+人件費

- 資本投入=資本ストック×資本の質指数※

- 資本コスト=資本ストック×資本サービス価格

3.労働生産性とTFPの関係

第1部第2章において、「労働生産性の上昇率=TFPの上昇率+資本分配率×資本装備率の上昇率」という関係が成り立つと言及したが、この関係の導出方法について補足する。

まず、生産に当たっての生産要素として資本と労働を考え、コブ・ダグラス型生産関数を仮定すると、付加価値(Y)、全要素生産性(A)、資本投入(K)、労働投入(L)及び労働分配率(α)の関係は以下の通り。

ここで、両辺をLで除し、労働生産性(Y/L)をLPと表記し、資本装備率(K/L)をKLと表記すると、以下の関係式が得られる。

〔2〕を全微分すると〔3〕が導出できる。

1-αは資本分配率を表すため、確かに「労働生産性の上昇率=TFPの上昇率+資本分配率×資本装備率の上昇率」という関係が成り立っていることが分かる。

4.本分析における生産性変化率の計測及び要因分解の方法について

本分析における中小企業の生産性変化率の計測及び要因分解の方法について、TFPを例に補足する。

〔1〕各企業のTFP算出方法について

本分析においては、CRDの産業分類を「JIP 2015データベース」(経済産業研究所)の産業分類に合わせる形で、産業平均に対する各企業の相対的なTFPを算出した。具体的な産業分類は「JIP 2015データベース」のHP2を参照。

Good, Nadiri and Sickles(1997)と同様に、t時点(t>0)における企業fのTFP水準対数値について、初期時点(t=0、本分析では2003年とした)における当該産業における代表的企業のTFP水準対数値との比較の形で、次のように定義した。

t=0について

t≥1について

ここで、Qf, tはt期における企業fの産出額、Si, f, tは企業fの生産要素iのコストシェア、Xi, f, tは企業fの生産要素iの投入量である。また、各変数の上の線はその変数の産業平均値を表す。生産要素としては、資本、労働、実質中間投入額を考える。労働時間は企業レベルのデータが存在しないため各産業の平均値の統計で代用した。また、当該産業の平均的な産出額、中間投入額及び生産要素のコストシェアを持つ企業を代表的企業として想定した。

(2)式の右辺の第一及び第二項はt時点の企業fとその時点における代表的企業の間の、TFP水準対数値の乖離を表す。第三及び第四項はt時点における代表的企業と初期時点における代表的企業の間のTFP水準対数値の乖離を表す。このように計測されたTFPの指数においては、代表的企業のTFPが時間の経過につれて変化することを考慮することで、横断面の生産性分布のみではなく、時間を通じた生産性分布の変化も同時に捉えることが可能となる。この方法は、生産関数の推計による生産性計測と異なり、企業間の異なる要素投入や生産物市場の不完全競争を考慮することができる長所がある一方で、規模に対する収穫不変及び生産要素市場における完全競争を仮定しなければならないという制約がある。

〔2〕産業レベルのTFP集計方法について

各企業レベルのTFPを産業レベルに集計する方法としては、Baily, Hulten and Campbell(1992)の方法を用いた。t年におけるある産業TFP対数値を次式のように定義した。

ここで、ln TFPf, tは各企業のTFP水準の対数値、θf, tは企業fが属している産業における当該企業の名目売上高シェアを表す。

〔3〕TFP変化の要因分解方法について

TFPの変化を各要因に分解する方法としては、Forster, Haltiwanger and Krizan(2001)の分解方法(以下、「FHK分解方法」という。)を採用した。

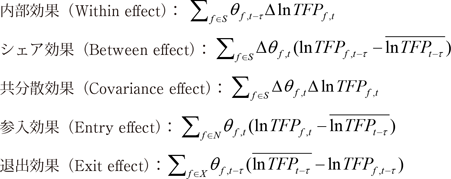

FHK分解方法においては、各産業におけるTFP水準対数値の基準年t-τ(基準年は初期時点0より後の年でも構わない)から比較年tにかけての変化について、次の5つの効果の和として恒等的に分解できる。

ただし、Sは基準年から比較年にかけて存続した企業の集合、NとXはそれぞれ参入、退出した企業の集合を表す3。また、変数の上の線は産業内全企業の算出平均値、Δはt-τ期からt期までの差分を表す。

第一項の内部効果は、基準年から比較年にかけて各企業の市場シェアが変化しなかった場合を仮定し、各企業のTFPの変化によって中小企業全体のTFPがどの程度変化するかを表す。第二項のシェア効果は、基準年におけるTFPが産業の平均値に比べて高い(又は低い)企業が比較年にかけて市場シェアを拡大(又は縮小)させることによって中小企業全体のTFPがどの程度変化するかを表す。第三項の共分散効果は、基準年から比較年にかけてTFPを変化させた企業の市場シェアが拡大又は縮小することによって、中小企業全体のTFPがどの程度変化するかを表す。第二項及び三項の合計は存続企業間での資源再配分によって中小企業全体のTFPがどの程度変化するかを表し、「再配分効果」と言われる。参入効果及び退出効果は、基準年におけるTFPの産業平均値に比べてTFPの高い(又は)低い企業が参入(開業)したり、退出したりすることによって、中小企業全体のTFPがどの程度変化するかを表す。

〔4〕本分析における存続企業、開業企業及び退出企業の特定方法について

〔3〕の要因分解を行う上では、存続企業、開業企業及び退出企業を特定する必要があり、本分析における特定方法を補足する。

存続企業は、基準年と比較年の両方にデータが存在し、経営破たんが確認されていない(実質破綻、破綻、代位弁済のいずれも比較年以前に発生していない)企業とした。

開業企業は、比較年にデータが存在し、かつ基準年にはデータが存在しない企業のうち、基準年時点で設立後3年以内の企業とした。例えば、第3期(2009年-2013年)における開業企業は、2006年以降に設立された企業とした。

退出企業は、基準年にはデータが存在し、比較年にはデータが存在しない企業のうち、次の「大企業移行企業」及び「借入金完済企業」のいずれにも当てはまらない企業とした。

- 大企業移行企業:回帰モデルによって予測される退出時点での従業者数又は資本金の額が中小企業の条件を超える企業。回帰モデルは、被説明変数を各年の従業者数及び資本金の成長率とし、説明変数には各期の初期時点での従業者数の自然対数及び資本金の自然対数、年次効果を含め、それぞれ従業者数の成長率と資本金の成長率が正の存続企業のデータのみを用いて推定した。

- 借入金完済企業:回帰モデルによって予測される退出時点での借入金の残額が0以下の値をとる企業。回帰モデルは、被説明変数を各年の借入金減少額の自然対数とし、説明変数には各期の初期時点での従業者数の自然対数及び借入金額の自然対数、1年前の借入金増加率、2年前の借入金増加率、年次効果を含め、借入金減少額が正となる存続企業のデータのみを用いて推定した。

本分析においては、退出企業についても「倒産企業」及び「廃業企業」に分類して分析を行った。倒産企業は、退出企業のうち実質破綻、破綻、代位弁済のいずれかの発生が分かる企業とした。廃業企業は、上記の倒産企業の条件に当てはまらない企業である。ただし、本分析では、データの制約上、本社所在地が移転する場合、社名が変更される場合、回帰モデルによる予測を上回って企業が成長を遂げる場合及び企業がM&Aによって他企業の子会社になる場合は廃業企業として扱われる。

〔5〕「平成26年経済センサス-基礎調査」を用いた本分析結果の補正方法について

本分析におけるTFP変化の要因分析結果については、1.で確認したCRDの特性を踏まえ、「平成26年経済センサス-基礎調査」に基づき補正を行っており、その方法を補足する。CRDに含まれる企業の個人企業・法人企業の比率、中規模企業と小規模企業の比率、業種構成比等は母集団とは異なっている。そのため、これら三つの比率が一致するようにウェイトをかけて集計を行う。例えば、各企業の売上高の合計値や平均値は次のように算出する。

売上高の合計値=Σi(企業iのウェイト×企業iの売上高)

売上高の平均値=Σi(企業iのウェイト×企業iの売上高)÷Σi(企業iのウェイト)

各企業のウェイトは以下のように求める。まず、各企業を<個人・法人(2区分)>×<中規模・小規模(2区分)>×<産業(17区分)>別のグループ(計68区分)にそれぞれ分ける。次に、各グループに属する企業の従業者数の合計が、CRDの全企業の従業者数の合計に占める割合を計算する。他方、母集団情報として「平成26年経済センサス-基礎調査」の公表値を用いて、同様のグループごとの母集団における従業者数の割合を求める。各企業のウェイトは、当該企業が属するグループの母集団における従業者数が母集団全体の従業者数に占める割合を、同グループのCRDにおける従業者数がCRD全体の従業者数に占める割合で割ることによって求めた。

6.廃業企業と存続企業との比較の方法について

本分析では、廃業企業の特徴を探るために、存続企業との比較を行ったが、比較を厳密にするため、存続企業全体との比較ではなく、存続企業の中から廃業企業の廃業前の状況に類似した存続企業(廃業企業に対応する存続企業)を抽出し、廃業企業の比較対象とした。比較対象の抽出方法は次のとおりである。

まず、個々の廃業企業の廃業効果への寄与(市場シェア×TFPの産業平均との差)の最小値と最大値を算出する。次に、個々の存続企業についても仮想的な廃業効果への寄与(市場シェア×TFPの産業平均との差)を求め、廃業効果への寄与の最小値と最大値の範囲に入る存続企業を比較対象として抽出する。さらに、実際の廃業効果への寄与の分布と存続企業における仮想的な廃業効果への寄与の分布が異なっている可能性を考慮し、実際の廃業企業における廃業効果への寄与を10分位に分けて、比較対象として抽出された存続企業でのそれぞれの分位に入る企業数の割合が実際の廃業企業における割合に一致するようにウェイトをかけて存続企業の特徴に関する統計量(後継者がいる企業の割合、従業者数や売上高の平均値など)を求め、廃業企業との比較を行った。

1 「平均労働時間」及び「労働の質指数」は各年の「賃金構造基本統計調査(賃金センサス)」(厚生労働省)の公表値に基づく産業×規模別の推計値を用いた。なお、同統計調査の公表値の規模区分は本分析で用いた中小企業基本法に基づく中規模企業・小規模企業の区分とは一致していないため、賃金センサスに基づく「100-999人」、「10-99人」の推計値をそれぞれ中規模企業、小規模企業に適用した。

2 http://www.rieti.go.jp/jp/database/JIP2015/index.html

3 仮にt-1年からt年にかけて、ある企業の主業がi産業からj産業に変化した場合、この企業のTFPが二つの産業において共に高い(低い)水準にあれば、i産業の平均生産性を下落(上昇)させ、j産業の平均生産性を上昇(下落)させる効果を持つ。本分析における参入、退出効果には、このような業種転換効果を含む。