3 廃業企業の現状

ここまで、開廃業の動向について、「経済センサス」、「雇用保険事業年報」の二つの統計を用いて確認してきたが、廃業企業の動向については、公的統計から把握することが難しい部分もある5。そのため、263万者の企業データベースから、休廃業・解散した企業を特定し集計を行っている、(株)東京商工リサーチ「休廃業・解散企業動向調査」により、廃業の現状について確認していく。

|

第1部 平成28年度(2016年度)の中小企業の動向

|

3 廃業企業の現状

ここまで、開廃業の動向について、「経済センサス」、「雇用保険事業年報」の二つの統計を用いて確認してきたが、廃業企業の動向については、公的統計から把握することが難しい部分もある5。そのため、263万者の企業データベースから、休廃業・解散した企業を特定し集計を行っている、(株)東京商工リサーチ「休廃業・解散企業動向調査」により、廃業の現状について確認していく。

5 「経済センサス基礎調査、活動調査」では、調査間隔がおよそ2~3年であるため、調査と調査の間に開業し、廃業した企業については捕捉できない。「雇用保険事業年報」については、毎年集計されているものの、事業所単位での集計となっている。また、事業所の移転や企業の合併が廃業とされる場合がある。

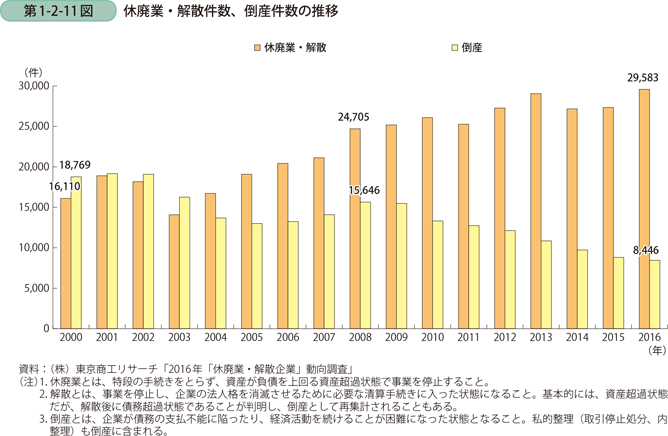

はじめに、年間の休廃業・解散件数について、倒産件数と比較して確認すると、倒産件数は2008年をピークに減少傾向にあり、3年連続で1万件を下回っている。他方で、休廃業・解散件数は増加傾向にあり、2016年の休廃業・解散件数は過去最高となり、2000年と比較して2倍近い件数となった(第1-2-11図)。

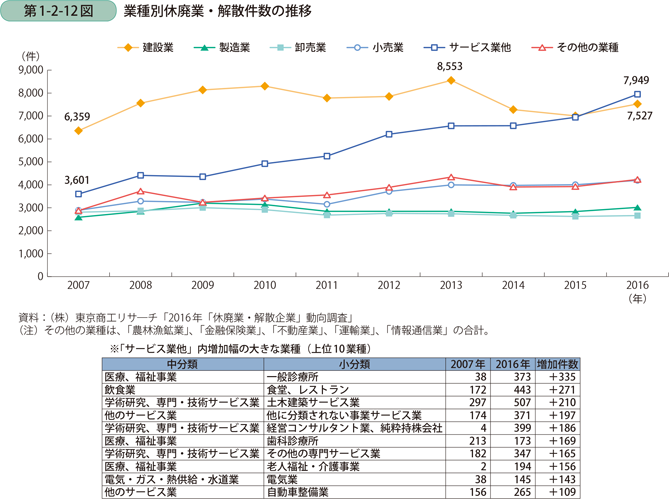

これを業種別に確認すると、2007年から2015年までの期間で、最も休廃業・解散件数が多かった業種は建設業であり、足下の2016年でも増加している(第1-2-12図)。2016年で最も多かった業種はサービス業他で、2007年から継続的に上昇しており、10年前と比較して倍増している。また、製造業・卸売業については横ばい、小売業についてはやや増加傾向にある。

増加の大きかったサービス業他について、10年前と比較して特に増加している業種を細かく見ると、特殊な性質を持つ業種6を除くと、一般診療所(+335件)、食堂,レストラン(+271件)、土木建築サービス業(+210件)、経営コンサルタント業,純粋持株会社(+186件)、歯科診療所(+169件)等が挙げられる。

6 「他に分類されない非営利的団体(+1,090件)」「政治団体(+419件)」については除外した。

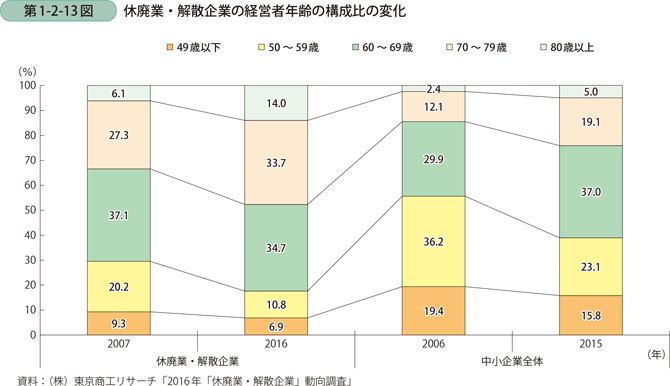

次に、これら休廃業・解散企業の経営者の年齢を確認すると、足下の2016年では経営者年齢が60歳以上の企業の割合が82.4%となっており、過去最高となった。10年前と比較すると、70~79歳、80歳以上の構成比が上昇し、80歳以上の経営者が14.0%と、こちらも過去最高となった(第1-2-13図)。他方で、50~59歳の構成比は半減、49歳以下の構成比は微減と、ここ10年で、休廃業・解散した企業の経営者が高齢化していることが分かる。

中小企業全体の経営者年齢について見ても7、ここ10年間で59歳以下の割合が低下、60歳以上の割合が上昇し、ボリュームゾーンも50~59歳から60~69歳へと移動しており、中小企業全体についても経営者の高齢化が進んでいることが分かる。

7 中小企業の経営者年齢については、現時点で集計可能な最新のデータベースが2015年であるため、2015年とその10年前の2006年を比較した。

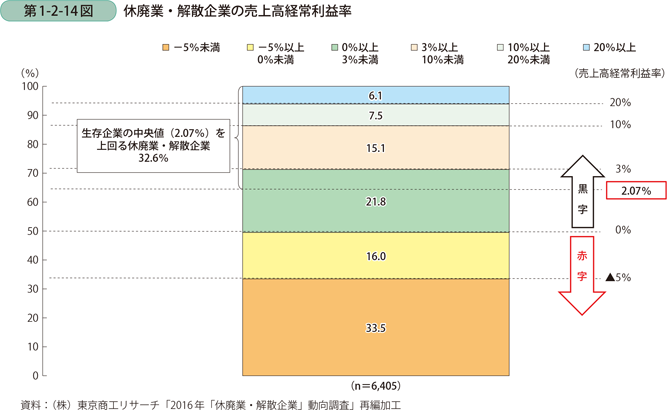

続いて、休廃業・解散企業の業績について見ていく。2013年から2015年までの期間で休廃業・解散した企業84,091者のうち、廃業直前の売上高経常利益率(以下、利益率とする。)が判明している企業86,405者について集計したデータをもとに9、休廃業前の利益率を確認すると、利益率が0%以上の黒字状態で廃業した企業の割合は50.5%と、半数超の企業が廃業前に黒字であったことが分かる(第1-2-14図)。また、利益率が10%以上の企業が13.6%、20%以上の企業が6.1%と、一定程度の企業は廃業前に高い利益率であったことが分かる。

8 具体的には、廃業年と同年もしくは前年の売上高経常利益率が判明している企業について、直近の売上高経常利益率を用いており、利益率が判明していない企業を合わせると、黒字状態で廃業した企業の割合は低下する可能性があることに留意する必要がある。

9 以降の分析では、企業ではない特殊な団体を除く観点から、2013~2015年の期間の休廃業・解散企業の中で、廃業年と同年もしくは前年の売上高経常利益率が判明している6,733者のうち、「農林水産業協同組合」「他に分類されない非営利的団体」、「政治団体」、「集会場」、「事業協同組合」、「経済団体」、「学術・文化団体」、「と畜場」(計328件)については除外して分析を行う。

この利益率の水準について生存企業10と比較すると、生存企業の利益率の中央値は2.07%であり、これを上回る休廃業・解散企業は32.6%であった。平均的な生存企業を上回る利益率でありながら、廃業した企業が全体のうち約3割存在することが分かる。

10 ここでいう生存企業とは、2013~2015年の期間にデータベースに収録されている企業を指し、生存企業の売上高経常利益率の中央値とは、データベースに収録されている企業の各時点での売上高経常利益率を低い順に並べた際に、ちょうど真ん中に位置する企業の売上高経常利益率を指す。

休廃業・解散企業の中でも、廃業前に黒字であった企業、高収益であった企業も一定数存在することが分かったが、こうした企業の特徴を確認していく。

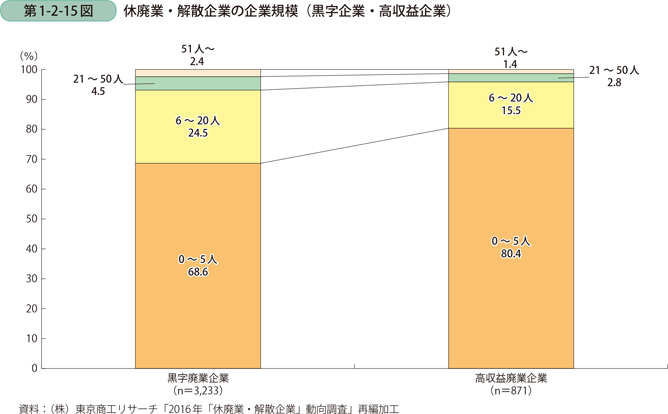

はじめに、休廃業・解散前の利益率が黒字の状態で廃業した企業(以下、「黒字廃業企業」という。)と、利益率が10%以上の状態で廃業した企業(以下、「高収益廃業企業」という。)の、それぞれの従業者規模を見ると、黒字廃業企業のうち、約69%が従業者数5人以下の小規模企業、約93%は20人以下の中小企業であり、高収益廃業企業では、約80%が5人以下、約96%が20人以下の企業となっており、黒字・高収益廃業企業の多くは規模の小さな企業から構成されていることが分かる(第1-2-15図)。

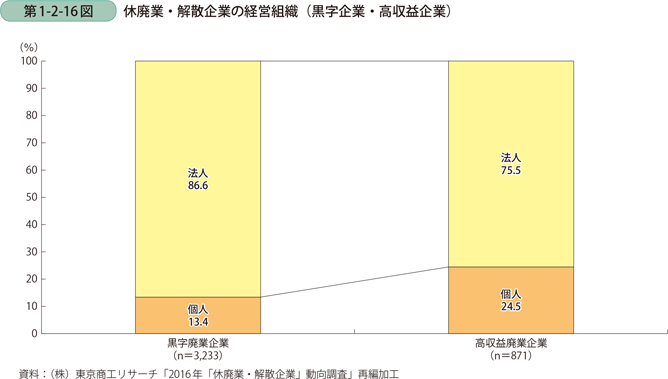

次に、経営組織を確認すると、黒字廃業企業では約13%が個人事業者、高収益廃業企業では約25%が個人事業者と、高収益廃業企業の方が個人事業者の割合が高い(第1-2-16図)。

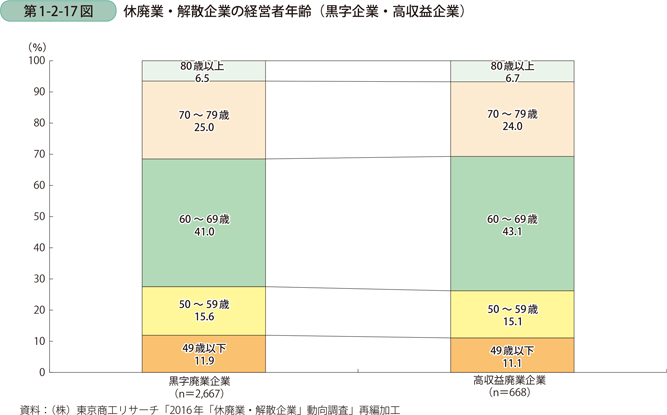

続いて、経営者年齢別に見ると、黒字廃業企業と高収益廃業企業の間で差はほとんどなく、最も多くを占める年代は60~69歳で、次いで70~79歳と、60歳以上の経営者の割合は約7割となっている(第1-2-17図)。

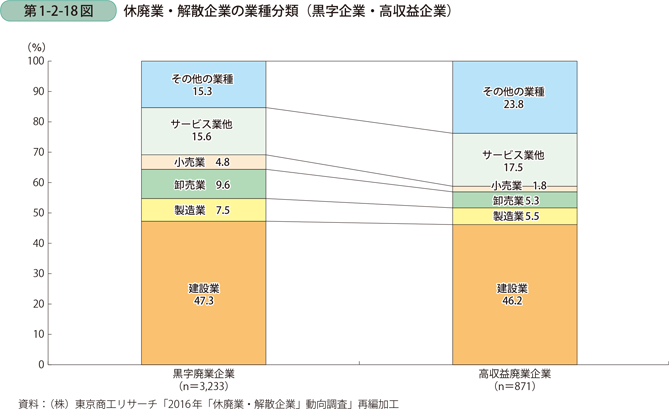

最後に、業種別に確認すると、建設業が約半数を占めており、次いでサービス業他が多く、黒字廃業企業では卸売業、高収益廃業企業では製造業が3番目に多くなっている。黒字廃業企業と高収益廃業企業を比較すると、高収益廃業企業では、情報通信業や金融・保険業等が含まれるその他の業種とサービス業他の割合が高く、製造業、小売業、卸売業の割合は低くなっている(第1-2-18図)。

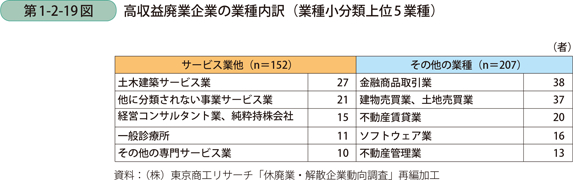

高収益廃業企業の特徴として、従業者規模が小さい企業の割合が高く、個人事業者の割合が比較的高く、その他の業種、サービス業他の企業の割合が比較的高いということが分かった。こうした企業の業種分類を詳細に確認していくため、高収益廃業企業のうち、サービス業他とその他の業種について、業種小分類内で企業数の多い業種から順に並べると、サービス業他では、土木建築サービス業が最も多く、その他の業種では、金融商品取引業が最も多い(第1-2-19図)。

廃業の理由については不明であるが、上位に位置している土木建築サービス業、経営コンサルタント業,純粋持株会社、一般診療所、金融商品取引業、建物売買業,土地売買業等の業種は、経営者や従業員が特定の資格や技能を取得する必要のある事業に該当する場合も多く、事業の特徴として、事業の承継が困難であった可能性がある。

また、上記に加え、廃業企業の中には、大企業の子会社の再編等による解散によるものも含まれている可能性がある。こうした場合を除き、ある程度の利益率と従業員規模がありながら廃業した中小企業の中には、経営者の高齢化や後継者が不在であることにより、廃業を選択した可能性があると考えられる。

| 前の項目に戻る | 次の項目に進む |