4 中小企業を取り巻く支援体制の強化

■認定支援機関が得意とする支援分野・支援内容

ここでは、中小企業を支援する主体となる認定経営革新等支援機関(以下、「認定支援機関」という。)の特徴について、中小企業庁が2015年7月に実施した、「認定経営革新等支援機関の任意調査結果」をもとに確認していく。ここでは認定支援機関のうち、税理士・弁護士・公認会計士等(以下、「税理士等」という。)、金融機関、商工会・商工会議所・中小企業団体中央会(以下、「中小企業支援団体等」という。)、中小企業診断士・コンサルタント等(以下、「中小企業診断士等)という。)の四つのグループについて分析を進める。

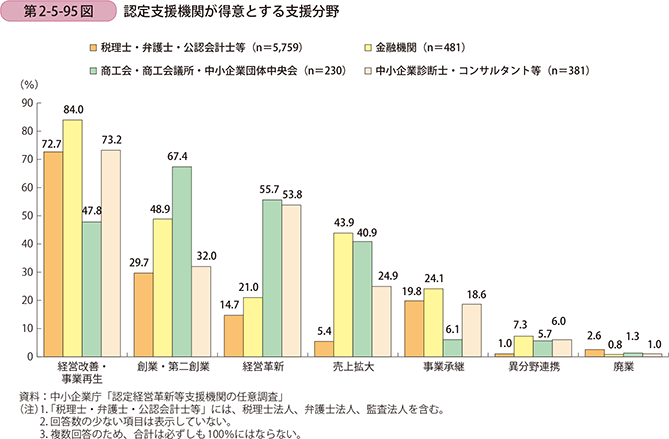

まず、認定支援機関が得意とする支援分野について見ていく(第2-5-95図)。税理士等、金融機関、中小企業診断士等は、「経営改善・事業再生」の支援を得意とする割合が最も高い。中小企業支援団体等では、「創業・第二創業」の支援を得意とする割合が最も高い。また、「経営革新」の支援については、中小企業支援団体等、中小企業診断士等が得意とする割合が高い一方で、税理士等、金融機関では低くなっている。また、売上拡大は、税理士等のみ他の認定支援機関に比べて低い水準にある。

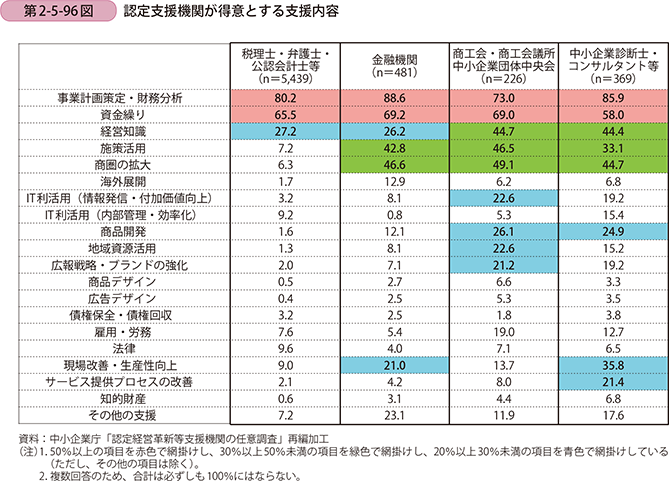

続いて、認定支援機関が得意とする支援内容を具体的に確認していく(第2-5-96図)。全ての認定支援機関で、「事業計画策定・財務分析」、「資金繰り」の項目を回答した割合が5割を超えており、多くの認定支援機関が得意とする「経営改善・事業再生」に関連性の高い項目が上位にきている。

また、多くの中小企業の経営課題として挙げる販路開拓の解決につながる「商圏の拡大」支援は、税理等以外の認定支援機関で、5割近くなっている。

さらに、2割を超える項目の数を見ると、税理士等は3項目となり、特定の分野に特化している様子がうかがえる。他方で、金融機関は6項目、中小企業支援団体等が9項目、中小企業診断士等は8項目となり、税理士等に比べ得意とする支援内容の裾野が広いことが分かる。

■認定支援機関による経営革新・異分野連携や経営改善の実施状況

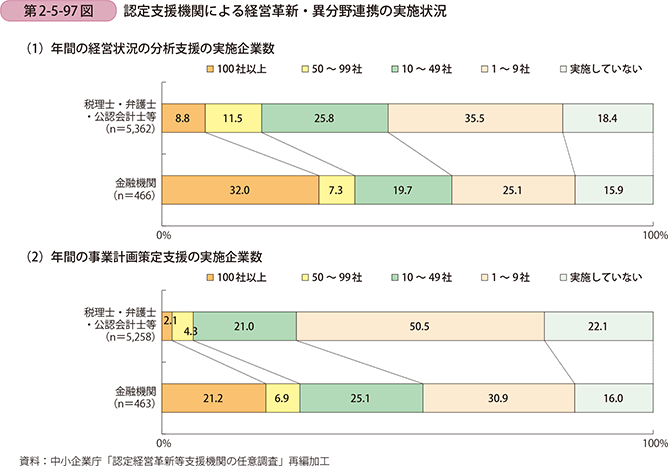

続いて、支援分野ごとに、支援企業数等について確認する。ここでは、「経営革新・異分野連携分野」と「経営改善分野」の二つの分野について取り扱う。また、中小企業が成長投資や経営改善計画の策定時に相談相手として大きな役割を果たしていることが確認された、税理士等26、金融機関の実施状況を比較していく。

はじめに、経営革新・異分野連携について見ていく(第2-5-97図)。経営状況の分析をする企業の数や事業計画策定を支援する企業の数は、税理士等に比べ、金融機関の方が多くなっている。この差は主に金融機関と税理士の人員規模の大きさの差によるものと推察される。

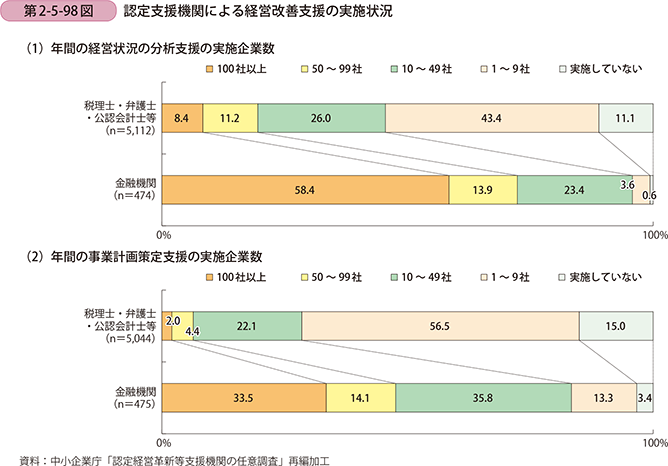

次に、認定支援機関による経営改善支援の実施状況について確認する(第2-5-98図)。経営革新・異分野連携と同様に、金融機関の方が経営状況の分析支援や事業計画策定支援を実施する企業の数が多いことが分かる。

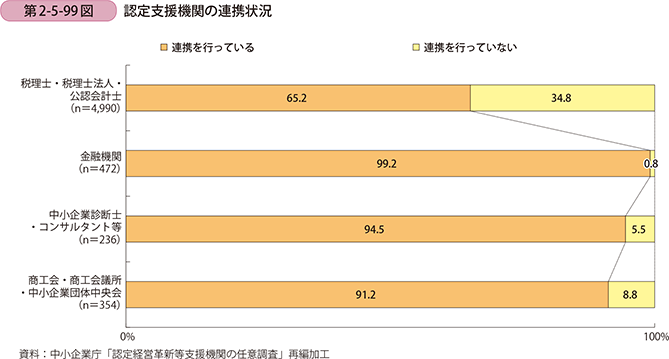

■認定支援機関の連携状況

最後に、認定支援機関の連携状況について見ていく。まず、認定支援機関が企業に支援を実施する際の、他の認定支援機関や外部の支援機関との連携状況を見ると、金融機関、中小企業支援団体等、中小企業診断士等は9割を超える割合で連携を行っているが、税理士等では6割半ばと、連携がやや弱い傾向にある(第2-5-99図)。

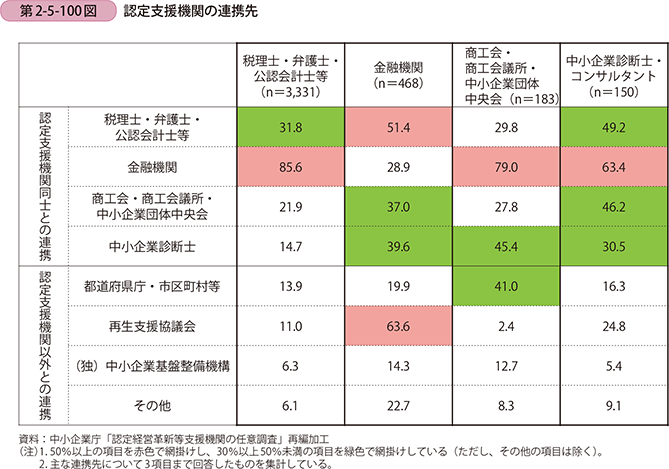

次に、これらの認定支援機関の具体的な連携先について確認する(第2-5-100図)。ここでは、連携を行っている他の認定支援機関や外部支援機関について主要な連携先を三つまで回答されたものを集計している。これを見ると、金融機関や中小企業団体等は、自らとは異なる属性の認定支援機関との連携が活発であり、また、その専門性や地域性との関連性が高い外部の支援機関との連携が強いことが分かる。中小企業診断士等は、自らとは異なる属性の認定支援機関との連携が中心となっている。税理士等は、金融機関との連携が極めて強いが、他の認定支援機関や他の外部支援機関との連携は弱い傾向にあるといえる。

ここまで、認定支援機関による中小企業への支援の状況について確認してきたが、認定支援機関の属性によって、得意とする支援分野やその支援内容、連携状況について異なる面があった。中小企業が成長投資や経営改善計画の策定において、相談相手として期待度の高い税理士等や金融機関について比較すると、税理士等の得意な支援分野や内容は自らの専門分野に近いものに特化しており、支援の際の連携先は金融機関が多く、その他の支援機関との連携は総じて少ない状況であった。他方で、金融機関は自らの専門分野に加え売上の拡大等の支援も得意とするものが一定数おり、支援の際は、多くの支援機関と連携を図っていることが分かった。

事例2-5-10. 豊川信用金庫(愛知県豊川市)

経営塾の取組により、企業の経営者の育成に注力する信用金庫

愛知県豊川市に本店を置く豊川信用金庫は、経営者の育成に力を入れている。2008年から経営支援部の事業の一環として「かわしん経営塾」の運営を始め、経営者に対して財務分析や経営計画策定、知的資産経営等の指導を実施している。

2002年に企業支援の専担部署を設置し、取引先の企業に向けての事業再生等のコンサルティングを実施していたが、若手経営者が前向きなビジネスについて学ぶ場の必要性を感じたことから、経営塾を立ち上げた。金融機関がこうしたセミナーを行う場合、通常は外部のコンサルティング会社に外注することが多いが、同金庫では敢えて金庫内で企画から運営まで行った。こうしたこだわりの理由には、受講生の状況に合わせて内容に柔軟性を持たせたいという思いや、将来に向けたノウハウの蓄積があった。

当初は講義形式を中心とし、「自社の未来年表」を作成し発表するもの等、手探りの内容であったが、講師の大半は同金庫の経営支援部の職員が担当した。

経営塾の回を重ねるごとにその内容は充実していき、講義形式のプログラムだけではなく、グループディスカッションによる討議や、産学連携の取組を誘発するため、大学研究室の見学、受講者の各社の経営幹部を参加させることで、経営者の苦労を自社の幹部と共有するプログラム等を実施した。

こうした経営塾の運営にあたっては、経営支援部のみならず、同金庫の支店担当職員や、会計事務所の職員も参加しており、受講者が自社の財務分析や経営計画策定を実施する際にサポートを行った。

2014年度からは、新設した地域貢献部に経営塾の担当が移動して運営を続ける一方で、経営支援部では個別の企業への支援に注力をし、外部の専門家と連携をしつつ、経営計画策定や現場改善の対応にあたっている。

経営塾の取組により、取引先の経営者の経営力が向上し、業績の改善に寄与した上に、同金庫の経営支援部職員や支店担当職員の人材育成にもつながっている。支店担当者は、経営塾や個社支援の場で、経営者のフォローを行う中で、より密接なコミュニケーションをとることができ、経営支援の観点を学ぶことができている。

こうした取組が成功した要因としては、経営支援部が主体となりつつ、不足する点を専門家が補うという連携体制であったことが挙げられる。専門家との連携においては、専門家の得意分野の把握に注力した。専門家との接点を増やして、専門家の得意分野をデータベース化することにより、より的確な支援を行うことができるようにしている。また、経営塾の開始以前から、経営支援部が会計事務所や中小企業診断士と協力して勉強会を行う等の取組をしており、互いに信頼関係ができていたことも、専門家と高い連携を行うことにつながっている。

このように、金庫内で手間をかけて運営に取り組みつつ、効果的に外部と連携することで、同金庫の思いが経営者に伝わり、経営塾が成功していると考えられる。