第2節 中小企業の成長に向けた資金供給の必要性

1 中小企業の成長資金の必要性とその調達先

■企業の成長の段階の区分と経営課題

本節では、「中小企業の資金調達に関する調査12」により、中小企業の成長投資やリスクの備えに向けた資金供給の必要性について、中小企業の成長の段階や金融機関からの借入れの状況の観点から分析を行っていく。ここでいう企業の成長の段階とは、「起業段階」、「成長段階」、「成熟段階」、「衰退段階」の四つの段階とする(第2-5-33図)。企業はそれぞれの成長の段階に応じた経営課題を抱え、そうした経営課題を解決するために多様な経営資源に投資を行っていくと考えられる。

12 中小企業庁の委託により、みずほ総合研究所(株)が2015年12月に企業20,000社、金融機関の本支店5,800件を対象に実施したアンケート調査。企業の回収率は23.5%、金融機関の回収率は52.8%。

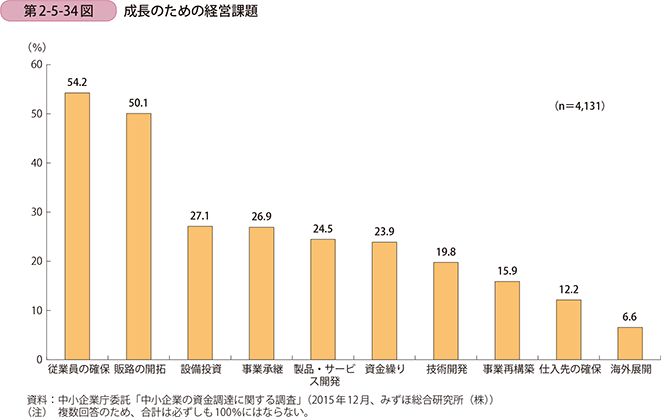

まず、中小企業が抱える経営課題について見ていく。第2-5-34図は、中小企業が成長するための経営課題について見たものだが、「従業員の確保」が54.2%、「販路の開拓」が50.1%と半数を超えており、売上の増加や人材の確保に課題を抱えている企業が多いことが分かる。また、「設備投資」、「事業承継」、「製品・サービス開発」、「資金繰り」と回答した企業もそれぞれ2割半ばおり、それぞれの企業の財務状況や成長の段階に応じて経営課題を抱えていると考えられる。

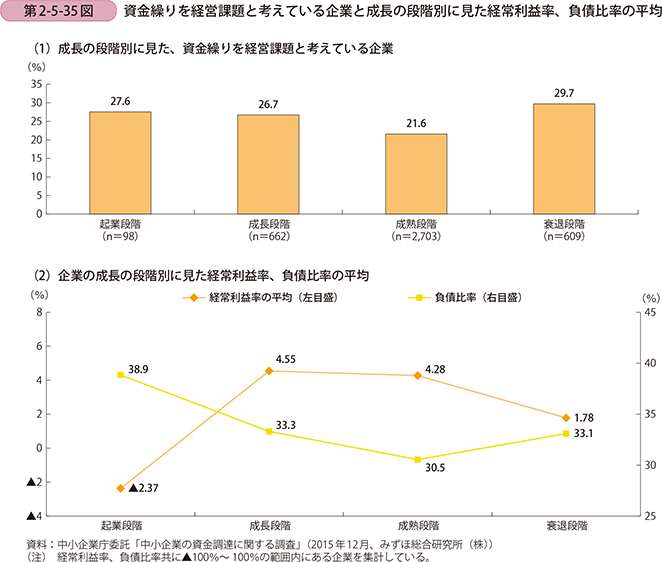

第2-5-35図(1)は、本章のトピックと関連性の高い「資金繰り」について、資金繰りを経営課題として考えている企業を成長の段階別に見たものである。起業段階から成長段階、成熟段階と成長の段階が進むにつれて資金繰りを経営課題として挙げる割合が低下していくが、衰退段階には上昇している。さらに、企業の成長の段階別に経常利益率、負債比率の平均を見ると、経常利益率の平均は、起業段階では▲2.37%と赤字だが、成長段階には4.55%となり、成熟段階では4.28%に鈍化し、衰退段階では1.78%と大きく低下している(第2-5-35図(2))。起業段階では赤字であるが、経営が安定し始める成長段階には黒字化し、成長が鈍化してくる成熟段階では利益率も低下し、衰退段階に入ると利益率が更に低下していくことが分かる。また、負債比率は、起業段階の38.9%から成長の段階が進むにつれて低下し、成熟段階では30.5%まで借入負担が減少するが、その後衰退段階に入ると33.1%に上昇し、再び借入負担が増加している。このような企業の成長の段階に応じた経常利益率の状況や借入負担の度合いを見ると、中小企業の「資金繰り」に対する認識の推移が分かる。

■経営課題を解決するための成長資金の必要性と調達先

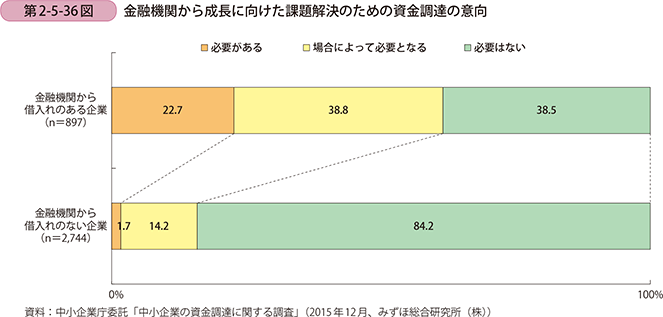

次に、こうした経営課題を解決するために、今後投資を計画した際、資金調達の必要性の有無を尋ねたものが第2-5-36図である。これを見ると、現在借入れのある企業の6割超は、「必要がある」、「場合によって必要となる」と回答しており、こうした課題解決のために資金調達が必要と考えている。他方で、現在借入れの無い企業は、「必要はない」と回答した企業が8割近くとなっており、無借金企業は今後の投資に対しても、金融機関から資金調達を行う意思が低いことが分かる。

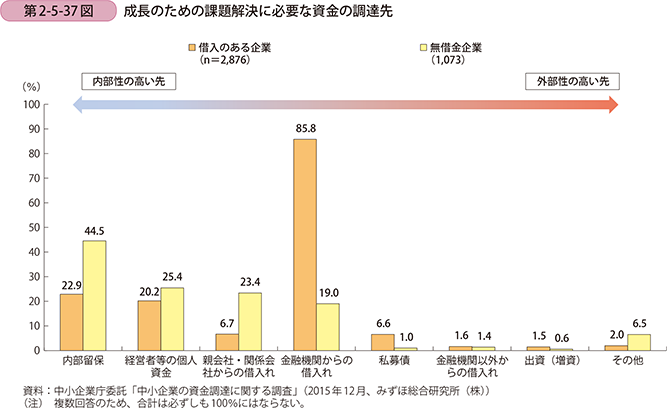

こうした成長のための課題解決に向けた投資を行う際の資金調達先について見ていく。第2-5-37図は、成長のための課題解決に必要な資金の調達先を、金融機関からの借入れの状況別に見たものである。普段から金融機関から借入れを行っている企業の8割強は、資金調達先として「金融機関からの借入れ」を挙げており、次いで「内部留保」、「経営者等の個人資金」となっている。他方、金融機関からの借入れが無い無借金企業では、「内部留保」と回答した企業が最も多く、次いで「経営者等の個人資金」、「親会社・関係会社からの借入れ」となっている。このように、金融機関から借入れのある企業は外部からの資金調達に積極的であるが、無借金企業では、内部性の高い先からの資金調達を重んじている。また、全ての企業において、「出資(増資)」と回答した企業はほとんどおらず、中小企業においては直接金融へのニーズが低く、間接金融が主流であることが分かる。このように、市場から資金を直接調達することが困難な中小企業にとっては、引き続き金融機関に対する資金調達ニーズは強いものの、無借金企業においては内部留保等の内部資金への依存度が高く、金融機関からの借入れの必要性が低いことが分かる。

■企業の経営課題についての理解度

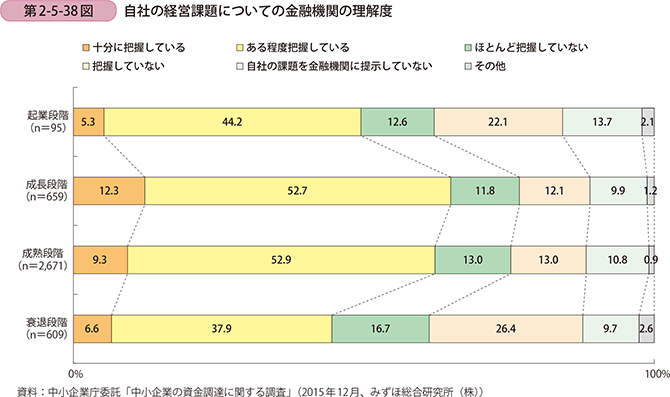

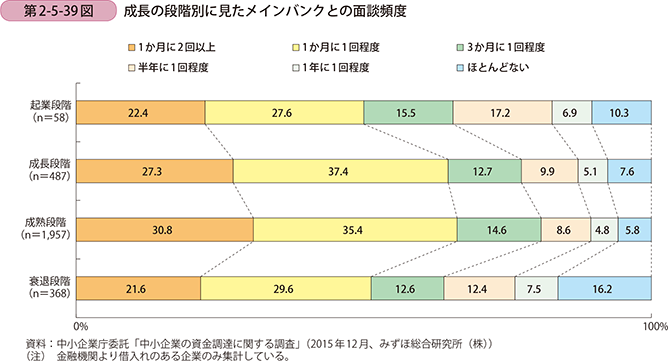

最後に企業の経営課題について、どの程度金融機関が理解しているかについて、企業側の視点より見ていく。金融機関が自社の経営課題を「十分に把握している」と回答している企業は1割程度にとどまっている(第2-5-38図)。「ある程度把握している」までを含めれば、5~6割の企業が経営課題を金融機関に理解されていると感じている。「ほとんど把握していない」、「把握していない」と回答している企業の割合は、起業段階と衰退段階の企業が高くなっている。このような企業の成長の段階に応じた経営課題への理解度の違いは、企業と金融機関との日常の中での接点の度合いや情報交換の内容等によって生まれてくると考えられる。第2-5-39図は、メインバンクとの面談頻度を企業の成長の段階別に見たものだが、成熟段階までは企業と金融機関との面談頻度が増加するものの、衰退段階に入ると面談頻度が減少していることが分かる。このような企業と金融機関との関係の希薄化が、経営課題の理解度の低下につながっていると推察される。以降では、こうした企業と金融機関との接点に着目し分析を進めていく。