6 金融機関の預貸率と不良債権比率の推移

前項までは企業の借入れに着目してきたが、最後に資金の供給主体である金融機関の動向について確認していく。

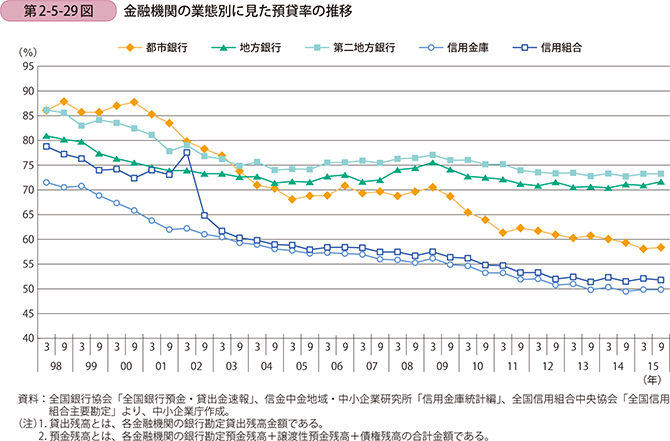

■業態別に見た預貸率の推移

まず、預貸率の推移について見ていく。第2-5-29図は、金融機関の業態別に、預貸率10の推移を見たものである。近年においては、貸出残高は増加傾向にあるが、預金量がそれ以上に増加しているため、預貸率は大きく下落し、特に都市銀行、信用金庫、信用組合の下落率が大きい。地方銀行や第二地方銀行では、足下では横ばい状況であるが、都市銀行、信用金庫、信用組合は預金が堅調に推移していることを背景に、足下でも緩やかな下落傾向にある。

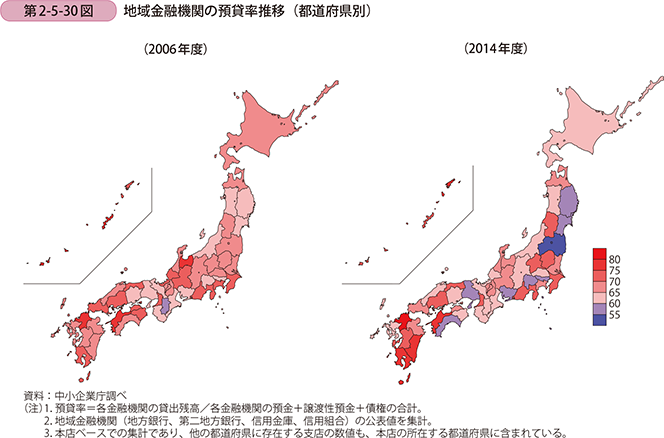

■地域別に見た預貸率

続いて、地域別に金融機関の各種指標について見ていく。第2-5-30図は、地域金融機関の預貸率について、2006年度から2014年度の変化を都道府県別に見たものである。2006年度から2014年度の変化は、九州の一部地域を除けば全体的に預貸率が下がっていることが分かる。

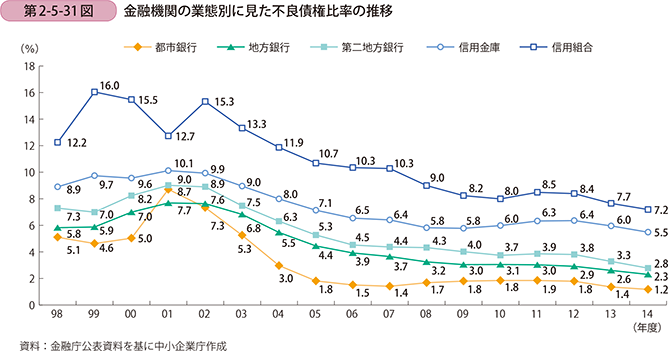

■業態別の不良債権比率の推移

ここからは不良債権比率11の推移について見ていく(第2-5-31図)。金融システム不安が生じた2000年代初頭に、一時的に不良債権比率が上昇したものの、それ以降は年々低下傾向にある。リーマン・ショック等の経済危機が発生した際には、企業の財務状況が一時的に悪化していたが、その際にも金融機関の不良債権比率は大きく上昇しておらず、金融機関の経営は引き続き健全な状態が続いている。

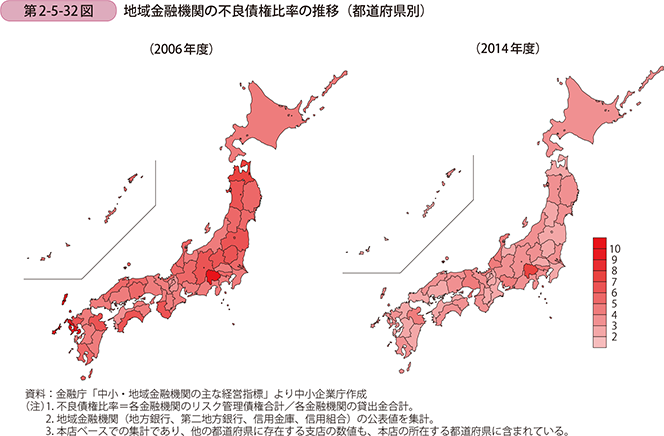

■地域別の不良債権比率の推移

次に地域別の不良債権比率の推移を確認する(第2-5-32図)。前述のとおり、リーマン・ショックの経験を経ても不良債権比率は低下傾向にあり、地域別の不良債権比率の推移を見ても、地域差はほとんど見受けられないことが分かる。