2 企業の借入金の需要の背景

前項で見てきた資金の需要の推移の背景には、〔1〕設備資金の需要の根源となる「設備投資」や「関係会社への投資」、〔2〕運転資金の需要の背景となる「企業間信用」の変化が考えられる。本項では、この2点を中心に更に分析を進めていく。

■設備投資・関係会社への投融資の推移

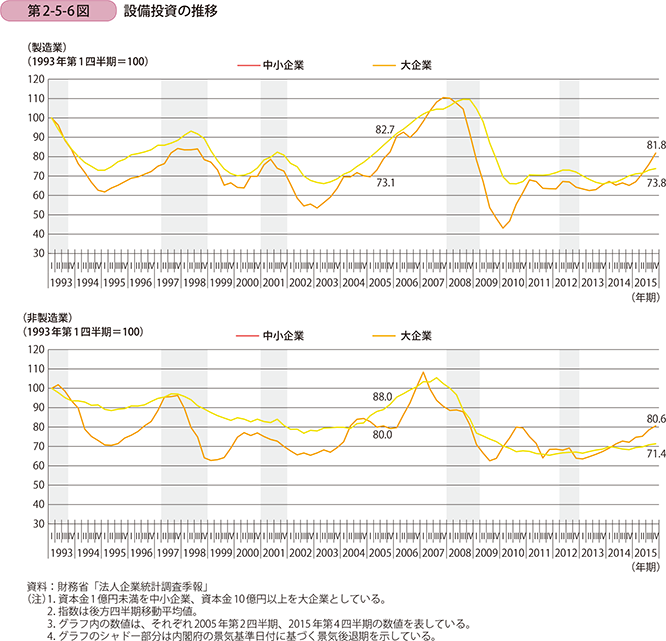

第2-5-6図は、企業の設備投資の推移について、1993年を基準として見たものである。製造業は、景気の浮沈に合わせて増減しており、特に中小企業は大企業に比べ景気後退期における設備投資の減少が激しい。そのため、おおむね中小企業の方が大企業に比べ設備投資の水準が低くなっているが、リーマン・ショック前の2007年には中小企業が大企業を上回っている。また、2010年代以降は中小企業と大企業の差が縮まり、足下では中小企業の設備投資は大企業を上回る水準である。ただし、第1部で見てきたとおり、リーマン・ショック以前の水準までは依然回復していない状況である。

非製造業を見ると、大企業は2003年頃まで緩やかな減少傾向にあり、その後増加に転じ2007年には1993年を上回る水準まで増加したが、リーマン・ショックを経て再び減少し、2010年以降は横ばいが続いている。中小企業は景気の浮沈に合わせて大きく増減を繰り返すが、景気拡張期には大企業を上回る設備投資水準となる場面も見られる。また、2010年代は大企業が横ばいとなる中、中小企業の設備投資が緩やかな増加傾向にあり、2014年第2四半期以降大企業を上回る水準が続いている。

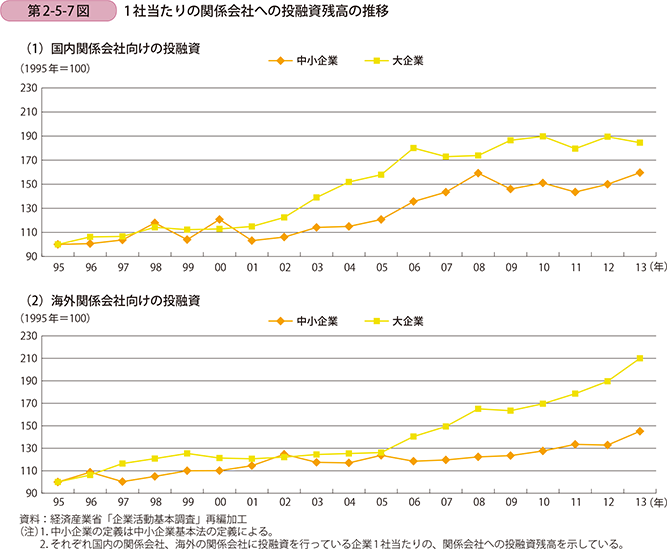

続いて、子会社や関連会社等への投資について見ていく。関係会社への投資は、親会社が子会社に事業資金を貸し付ける場合や、海外現地法人への出資、M&Aによる企業買収など様々なものがある。第2-5-7図は、関係会社へ投融資を行っている企業について、1社当たりの投融資金額の推移を示したものである。

(1)国内関係会社向けの投融資

中小企業・大企業共に増加傾向にある。その増加の度合いは規模によって異なっており、特に2000年前半に大企業は中小企業を大きく上回る増加傾向にある。その時期に中小企業と大企業の差が拡大したが、2000年代半ば以降の増加の度合いは中小企業・大企業共に変わらず、その差は維持されている。

(2)海外関係会社向けの投融資

国内関係会社向けの投融資と同様、中小企業・大企業共に増加傾向にある。ただしその増加の様子は異なっており、2005年までは中小企業・大企業共に同様の伸びをしていたが、2005年を境に大企業は増加スピードを加速させ、中小企業と大企業との間に大きな差が開いている。

このように、中小企業・大企業共に景気の浮沈に合わせて設備投資を実施しているが、関係会社への投融資は景気動向にかかわらず増加させていることが分かる。特に大企業は2000年から2005年の間には国内関係会社に積極的に投資を行い、2005年以降は海外関係会社への積極的な投資に切り替えている様子が分かる。

■企業間信用取引の動向と中小企業への資金繰りの影響

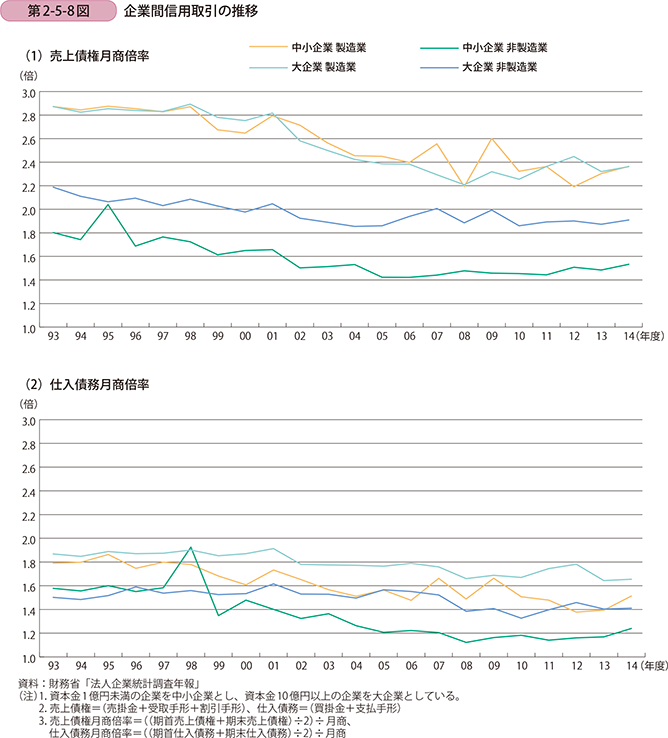

ここまでは、資金調達手段として借入金の動向を見てきたが、企業間信用取引も企業の重要な資金調達手段の一つである。企業間信用取引とは、事業者間の商取引の際に生じる「掛取引」のことを指す。事業者が財やサービスの提供を購入する際、現金をその場で支払うのではなく、一定期間後に支払うことが慣例としてある。この場合、購入者には買掛金や支払手形が発生し、販売者には売掛金や受取手形が発生し、購入者は販売者より一時的に借入れをしていることとなり、購入者が販売者から信用を供与されているため「企業間信用」と呼ばれている。こうした企業間信用は、特に経営資源に制約のある中小企業にとって資金繰りへの影響が大きい。ここでは企業間信用の動向を確認した上で、中小企業の借入金への影響を分析していく。

まず、企業規模別、業種別に企業間信用の動向を見ていく(第2-5-8図)。ここでは売上債権と仕入債務が月商の何倍になっているかを示しており、売上と売上債権、仕入債務それぞれの関係性を表している。売上債権月商倍率、仕入債務月商倍率共に縮小傾向にあり、企業間信用が縮小しており、特に製造業における売上債権月商倍率の縮小が大きい。また、仕入債務月商倍率は、縮小の程度の差によって、中小企業と大企業の差が開いていることがいえる。

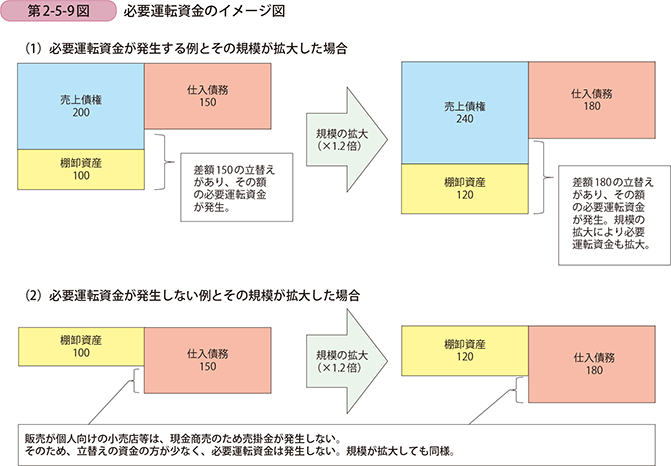

続いて、こうした企業間信用取引によって生じる、企業の必要運転資金1の動向について分析していく。企業に運転資金が必要となるのは、財やサービスを販売してその代金を回収するまでに、立て替えをする資金が発生するためである。製造業の例でいえば、一般的には材料を仕入れ、その材料から商品を製造し、商品を販売して代金を回収するまでが一連の流れとなる。その際に企業間信用を利用すると、仕入債務、棚卸資産、売上債権が発生するが、売上債権、棚卸資産は現金化されていないため立て替えている資金となり、仕入債務は立て替えされている資金となるため、立て替えている資金の方が多くなれば、必要運転資金が発生する。小売業で一般消費者が顧客となるような事業者であれば、販売は現金で行い、仕入は企業間信用を利用する場合が多く、このような場合は立て替えている資金の方が少なくなり、必要運転資金は発生しない(第2-5-9図)。また、必要運転資金が発生する事業者の場合、事業の規模が拡大すれば必要運転資金も増加するが、必要運転資金が発生しない事業者の場合は、事業の規模が拡大しても必要運転資金は発生しない状態が続く。

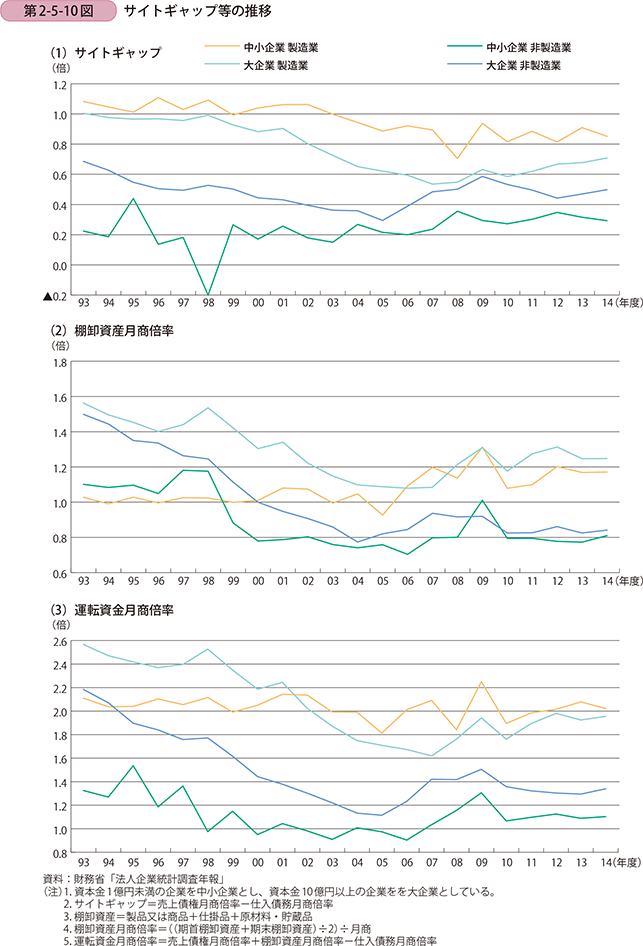

この必要運転資金の仕組みをもとに、規模別に必要運転資金の動向を見ていく(第2-5-10図)。ここでは、必要運転資金が月商の何か月分必要かを見るために、必要運転資金月商倍率を分析の対象とする。必要運転資金は売上債権と仕入債務との差に、棚卸資産を加えたものとも言い換えられるため、それぞれを月商で除すと、必要運転資金月商倍率は、売上債権月商倍率と仕入債務月商倍率の差(以下、「サイトギャップ」という。)に、棚卸資産月商倍率を加えたものといえる。

製造業の必要運転資金月商倍率を見ると、中小企業製造業は、サイトギャップの縮小が在庫の増加によって相殺される形で横ばいの動きをしているが、大企業製造業はサイトギャップと棚卸資産月商倍率の双方が縮小することで、必要運転資金月商倍率が大きく縮小し、2002年に中小企業と大企業が逆転した。2000年代後半以降大企業が拡大に転じているが、足下でも中小企業が大企業を上回っている状況である。

非製造業の必要運転資金月商倍率を見ると、中小企業非製造業、大企業非製造業共にサイトギャップ、棚卸資産月商倍率が似た動きをしており、1993年以降2000年代半ばにかけて必要運転資金月商倍率の差が縮小傾向にあるが、2000年代後半以降はその差は横ばいである。

これらをまとめると、「製造業・非製造業」共に大企業の方が必要運転資金月商倍率は大きかったが、その差は縮小しており、製造業においては中小企業が大企業を上回る水準となっている。大企業製造業の必要運転資金月商倍率が縮小することで、相対的に中小企業製造業は必要運転資金の負担が増加しているといえる。

こうした変化の背景には、大企業製造業は2000年代半ばまで、売上債権の回収を早めることで売上債権月商倍率を大きく縮小させる一方で、仕入債務の支払いを早めるものの、早める程度を抑えることで仕入債務月商倍率の縮小率を抑制し、サイトギャップを縮小させたことがあると推察される。中小企業製造業も大企業同様の試みを行ったが、仕入債務月商倍率の縮小率を大企業ほど抑制できなかったため、大企業ほどサイトギャップを縮小できなかったと考えられる。

また、棚卸資産月商倍率は大企業において製造業・非製造業共に経営効率化による在庫削減を進めたことで棚卸資産月商倍率を大きく縮小させることに成功しているが、中小企業は特に製造業において在庫水準が増加している。これは少品種大量生産から多品種少量生産が求められるようになる中で、在庫負担が増加したのではないかと考えられる。

こうして、大企業は2000年代半ばまで必要運転資金が減少するものの、2000年代後半以降は増加に転じているが、中小企業は2000年代半ばにかけて必要運転資金が緩やかに減少し、足下でも伸び悩みが見られる。

■企業規模別に見た貸借対照表の推移

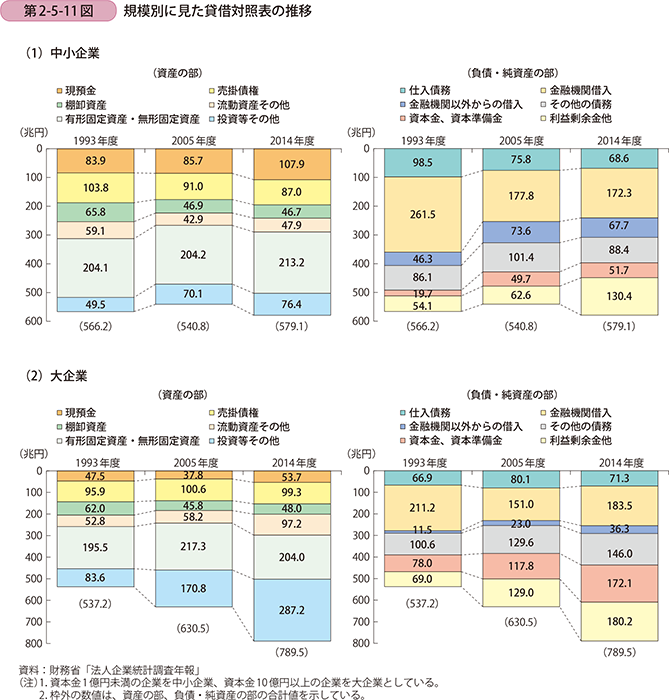

最後に、規模別の貸借対照表(バランスシート)の変化をもとに、設備投資、関係会社等への投融資、企業間信用の変化と、設備資金や運転資金の増減の関係性について確認していく。具体的には、第2-5-2図で見た企業向け貸出の分岐点となっている、1993年、2005年、2014年の3地点においての貸借対照表の推移を見ることで、その資金需要の背景を分析する(第2-5-11図)。

〔1〕資産規模の推移

中小企業は、1993年から2005年にかけては25.4兆円減少(▲4.5%)し、2005年から2014年にかけては38.3兆円増加(+7.1%)している。

大企業は、1993年から2005年に93.3兆円増加(+17.4%)し、2005年から2014年にかけて159兆円増加(+25.2%)し、特に大企業の規模の拡大が顕著であることが分かる。

〔2〕必要運転資金

必要運転資金は、本項で示したとおり、「売掛債権-支払債務+棚卸資産」で示され、「売掛債権-支払債務」で示される受取条件と支払条件のギャップ(以下、「受け払いのギャップ」という。)と、在庫としての棚卸資産に分解できる。中小企業の受け払いのギャップは、1993年の5.2兆円、2005年の15.2兆円、2014年の18.4兆円と増加している。棚卸資産は、1993年の65.8兆円から2005年の46.9兆円に18.9兆円減少し、2014年には46.7兆円となり横ばいとなっている。その結果、必要運転資金は、1993年の71.1兆円から2005年の62.2兆円と、8.9兆円減少したが、2014年には65.1兆円になり、2.9兆円増加している。

大企業の受け払いのギャップは、1993年の29.0兆円、2005年の20.4兆円、2014年の28.0兆円となり、2005年に大きく減少しその後増加に転じるも、足下は1993年の水準に戻るにとどまっている。棚卸資産は、1993年の62.0兆円から2005年の45.8兆円に16.2兆円減少したが、2014年には48.0兆円と2.2兆円の増加に転じている。その結果、必要運転資金は、1993年に91.0兆円、2005年に66.3兆円と、24.7兆円減少したが、2014年には75.9兆円になり、9.6兆円増加している。

つまり、1993年から2005年にかけては、中小企業・大企業共に棚卸資産の削減により必要運転資金の削減に努めたが、中小企業は受け払いのギャップが拡大することで必要運転資金の削減効果が薄まる一方で、大企業は受け払いのギャップが縮小することで必要運転資金の削減効果が増大している。2005年から2014年にかけては、中小企業・大企業共に在庫の水準はそれほど変わっておらず、受け払いのギャップの変動がそのまま必要運転資金の増減につながっている。

〔3〕投資等その他

投資等その他には、第2-5-7図で見てきた関係会社への出資金や貸付金が多く含まれている。そのため、投資等その他の推移は関係会社への投資が反映される。

中小企業は、1993年の49.5兆円、2005年の70.1兆円、2014年76.4兆円と、1993年から2005年にかけて大きく増加している。大企業は、1993年の83.6兆円、2005年の170.8兆円、2014年の287.2兆円と顕著な増加傾向が続いている。

〔4〕純資産

純資産の部は、企業の出資金や、企業の事業活動から発生する利益剰余金等で構成される。出資金は企業数の増加や増資等の直接金融により増加する。利益剰余金は、企業の利益の蓄積により増加していく。

中小企業の純資産は、1993年の73.9兆円、2005年の112.3兆円、2014年の182.1兆円と増加している。特に、1993年から2005年に資本金等が30.0兆円、2005年から2014年に利益剰余金等が67.8兆円増加している。

大企業の純資産は、1993年の147.0兆円、2005年の246.8兆円、2014年の352.3兆円と増加している。「資本金や資本準備金」、「利益剰余金他」共に大きく増加しており、利益確保による内部留保の拡大に加え、増資等の直接金融による資金調達により、純資産を大きく増加させていることが分かる。

以上から、大企業はバブル崩壊以降の1993年から2005年までは、借入金を圧縮しつつも、直接金融や内部留保を原資に関係会社等に投資を行った。そして、2000年代後半から足下にかけては、運転資金を中心に金融機関借入れを増加させるとともに、引き続き直接金融や内部留保を原資として関係会社等に投資するなど、積極的な投資を更に加速させたことが推察される。

中小企業は1993年から2005年にかけて、売掛債権や棚卸資産の圧縮を中心とした資産規模の圧縮を行うことで借入金の圧縮を進めた。そして、2000年代後半から足下にかけては、内部留保の範囲内で現預金水準の向上や、設備投資を進めてきたことが分かる。

第2-5-2図で見てきた2005年から2014年にかけた金融機関借入れの規模別の違いは、本項を踏まえると、

〔1〕中小企業においては、資産規模を維持する中で、内部留保の範囲内で設備投資を実施し、大きく借入れは伸びなかった。

〔2〕大企業は、海外を中心とした関係会社への投資を積極的に進め、その投資金額が直接金融での調達額や内部留保増加分以上の金額であったため、金融機関からの借入れを増加させた。

以上のことがいえよう。