第5章 中小企業の成長を支える金融

前章までに見てきたとおり、我が国経済全体の成長を促すには、中小企業がリスクを許容し、販路開拓や生産性の向上を目的とする成長投資を行うことが重要である。また、こうした成長投資においては、中小企業への成長投資資金の供給が重要なため、本章では、こうした中小企業への成長投資資金の供給主体とされる金融機関を中心に分析を進める。

|

第2部 中小企業の稼ぐ力

|

第5章 中小企業の成長を支える金融

前章までに見てきたとおり、我が国経済全体の成長を促すには、中小企業がリスクを許容し、販路開拓や生産性の向上を目的とする成長投資を行うことが重要である。また、こうした成長投資においては、中小企業への成長投資資金の供給が重要なため、本章では、こうした中小企業への成長投資資金の供給主体とされる金融機関を中心に分析を進める。

第1節 金融を巡る構造の変化

本節では、中小企業による資金調達構造の変化について中長期的な視点で概観した上で、経済環境の変化や、企業の収益力の格差の拡大による金融機関の対応の変化によって生じる金融機関の資金供給の変化について見ていく。

1 企業規模別に見た資金調達構造の変遷

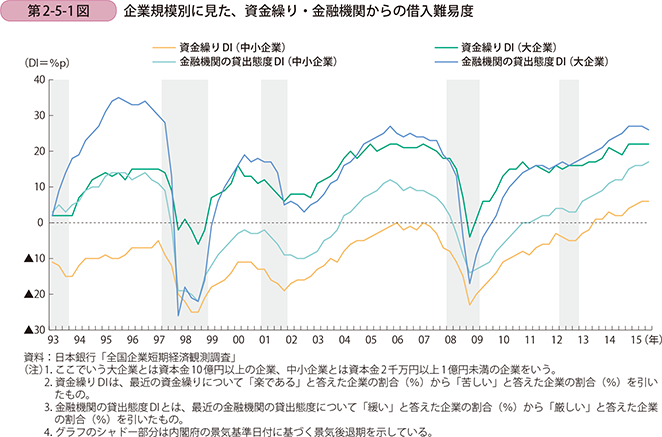

■企業規模別に見た資金繰り・金融機関からの借入難易度DIの推移

バブル崩壊後の企業の資金繰り状況を見ると、景気循環に対応する形で中小企業・大企業共に資金繰りDIが推移している(第2-5-1図)。景気後退局面を除き、大企業の資金繰りDI値が0を超えている一方で、中小企業は景気拡張局面においても資金繰りDI値は0を超えることは少なく、中小企業の資金繰りは、大企業と比較して厳しい傾向にある。また、金融機関の貸出態度DIも、景気循環と同様の推移を行っているが、中小企業と大企業を比較すると、中小企業の方が金融機関からの借入れが厳しいと感じている。

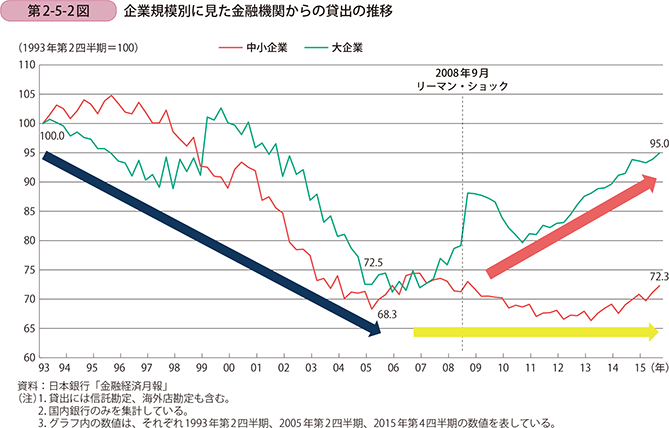

■企業規模別に見た借入金の推移

第2-5-2図は、企業規模別に国内銀行から企業への貸出金の総量を見たものである。1993年の第2四半期を基準にすると、バブル崩壊以降から2000年代中盤にかけて、中小企業・大企業共に貸出金は大きく減少し、2000年代半ばには約3割減少している。その後の貸出金の総量は企業規模別に異なっており、大企業はリーマン・ショック時に急激な増減を経ているが、おおむね拡大傾向にあり、足下では1993年の水準まで回復傾向にある。中小企業は、リーマン・ショック後にも減少傾向にあり、足下の景気拡張局面において増加傾向にあるものの、2000年代半ばの水準までの回復にとどまっている。

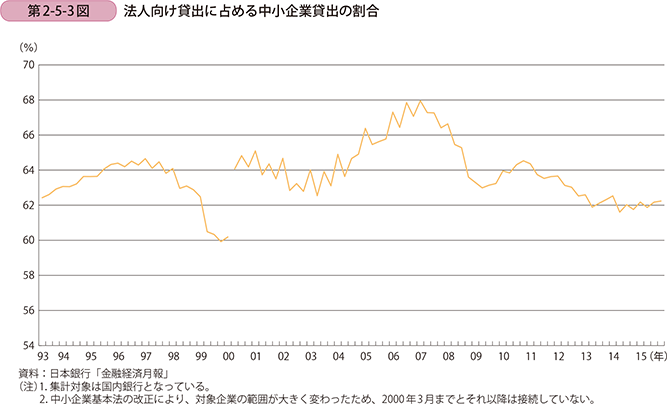

また、国内銀行から法人向け貸出のうち、中小企業への割合の推移を見ると、1990年代半ばには中小企業向け貸出の比率は上昇していたが、90年代末の金融システム不安の前後に下落した。その後再び2000年代半ばにかけて上昇したが、2007年をピークに低下傾向にあり、足下では横ばいが続いている(第2-5-3図)。

■借入金依存度、借入金月商倍率の推移

次にこうした資金供給の推移が、企業の借入金依存度と借入金月商倍率に与える影響について見ていく。

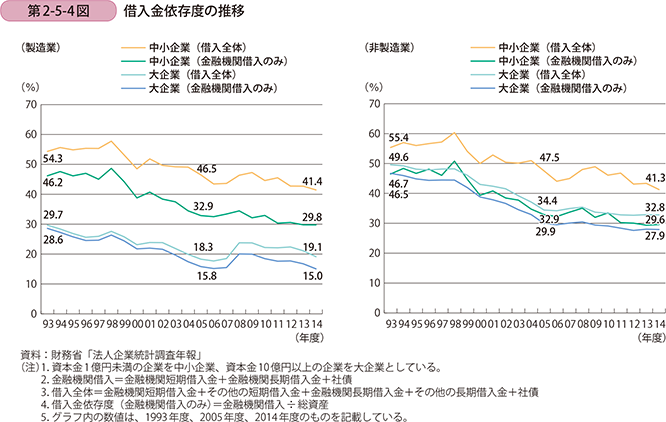

(1)借入金依存度(第2-5-4図)

借入金依存度は、総資産に占める借入金の比率を指し、企業が保有する資産のうち、どの程度借入れに依存しているかを示すものである。この借入金依存度が高くなればなるほど、借入金返済の負担が増加し、資金繰りに悪影響が出る可能性が高くなり、さらには金利上昇による支払利息が増加し、費用が増加するリスクも高まる。逆に、利益の積み増し等により自己資本比率が上昇すると、借入金依存度が低下する。このように借入金依存度は企業の健全性を測る指標として用いられる。

具体的に見ていくと、製造業では大企業製造業よりも中小企業製造業の方が借入金依存度は総じて高い傾向にある。その傾向を見ると、中小企業・大企業共に緩やかな低下傾向にあり、2007年から2009年にかけて上昇したものの、以降は低下が続いている。ただし、2007年から2009年にかけての上昇は、規模別に少し異なっており、大企業製造業は金融機関借入れの依存度も借入れ全体と同様に上昇しているが、中小企業製造業は金融機関借入れの依存度の上昇幅が借入れ全体の依存度の上昇幅に比べ小さく、金融機関以外からの借入れが中心となって借入金依存度が上昇している。

続いて非製造業を見ると、借入れ全体では中小企業非製造業の方が大企業非製造業よりも高い水準にあるが、金融機関からの借入れのみを見ると中小企業と大企業は近い水準にある。その推移を見ると、中小企業非製造業は製造業と同様の推移をしているが、大企業非製造業は2000年代後半の上昇が見られず、総じて低下傾向にある。

また、借入れ全体と金融機関借入れの差が金融機関以外からの借入れとなるが、2014年の金融機関以外の借入金依存度は中小企業製造業が11.6%、中小企業非製造業が11.7%となっている。この金融機関以外からの借入れは、親会社からの借入れや代表者からの借入れ等が挙げられるが、その詳細の内訳は分からないものの、企業グループを形成し、資金効率を最適化するために親企業が一括して資金調達を行う場合や、財務状況が悪く、金融機関からの借入れができない場合など多様な理由が推察される。こうした金融機関以外からの借入れも中小企業の重要な資金調達方法の一つであることが分かる。

これらをまとめると、中小企業は製造業・非製造業共に低下傾向にあるが、2000年代後半に金融機関以外からの借入れで借入金依存度を上昇させた時期がある。また、金融機関以外からの借入れの割合も一定以上あり、中小企業には金融機関以外からの借入れも重要な資金調達先である。

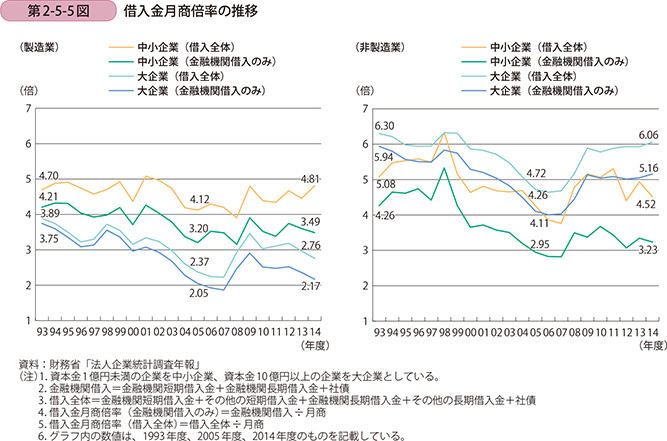

(2)借入金月商倍率(第2-5-5図)

借入金月商倍率は企業の借入金が、企業の月商の何倍あるかを示している。借入金依存度が貸借対照表のみから算出するのに対し、借入金月商倍率は貸借対照表の借入金と損益計算書の売上を用いて算出することで、企業の売上の規模に応じた借入れの水準を見ることができる。業種やビジネスモデルによって数値分布状況が異なるため一律な基準はないが、この数値が高ければ借入金の負担が重く、数値が低ければ借入金の負担が軽いといえる。

具体的に見ていくと、製造業は借入金依存度と同様、大企業よりも中小企業の方が倍率は高い。その推移を見ると、規模を問わず2000年代半ばに倍率が低下する時期があったが、2000年代後半に再び上昇し、以降は横ばい傾向にある。中小企業製造業は金融機関借入れのみの倍率が1993年の4.21倍から2014年の3.49倍まで0.72ポイント低下したが、同期間の借入れ全体の倍率は4.70倍から4.81倍まで0.11ポイント上昇している。つまり、金融機関からの借入れが減少する一方で、金融機関以外からの借入れが増加し、借入金月商倍率は低下していないといえる。大企業製造業は借入れ全体の倍率が1993年の3.89倍から2014年の2.76倍まで1.13ポイント低下し、金融機関借入れのみの倍率も同期間に3.75倍から2.17倍まで1.58ポイント低下している。

非製造業を見ると、製造業とは異なり、大企業非製造業の方が中小企業非製造業よりも高い水準にある。その推移を見ると、中小企業・大企業共に1993年から2000年代後半にかけて低下傾向にあったが、2008年に再び上昇している。

これらをまとめると、製造業では中小企業の方が大企業よりも月商倍率が高いが、非製造業では大企業の方が中小企業よりも月商倍率が高い。また、企業規模や業種によって変動する時期やその変動幅が異なるものの、中小企業製造業を除き月商倍率は低下傾向にあり、借入金の負担は軽減傾向にある。ただし、中小企業製造業は金融機関借入れが減少する分を金融機関以外からの借入れの増加が補っており、借入金の負担は低下していないといえる。

ここまで資金需要の変化と企業の借入負担の度合いについて見てきたが、次項ではこうした企業の借入金の増減や、設備資金比率の変動の背景について見ていく。

| 前の項目に戻る | 次の項目に進む |