第2節 中小企業のIT活用の効果と活用の実態

本節では、IT投資を行っている我が国の中小企業の現状、IT投資を行うことにより企業が得られる効果について明らかにしていく。

1 IT投資による効果と企業への影響

■業務実績とITの関係

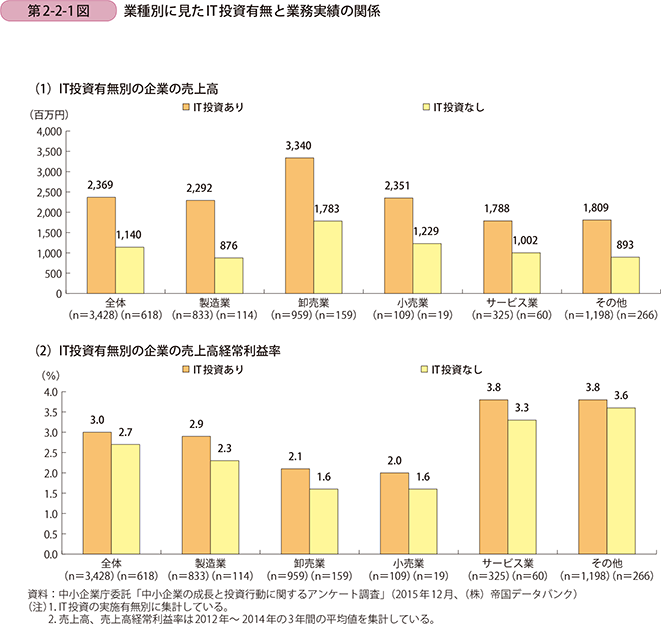

第2-2-1図は、IT投資を行っている企業と行っていない企業の直近3年間平均の売上高、売上高経常利益率を業種別に比較したものである。これを見ると、売上高、売上高経常利益率共に、IT投資を行っている企業の方が、行っていない企業に比べて水準が高いことが分かる。

|

第2部 中小企業の稼ぐ力

|

第2節 中小企業のIT活用の効果と活用の実態

本節では、IT投資を行っている我が国の中小企業の現状、IT投資を行うことにより企業が得られる効果について明らかにしていく。

1 IT投資による効果と企業への影響

■業務実績とITの関係

第2-2-1図は、IT投資を行っている企業と行っていない企業の直近3年間平均の売上高、売上高経常利益率を業種別に比較したものである。これを見ると、売上高、売上高経常利益率共に、IT投資を行っている企業の方が、行っていない企業に比べて水準が高いことが分かる。

■IT投資による売上高経常利益率の推移

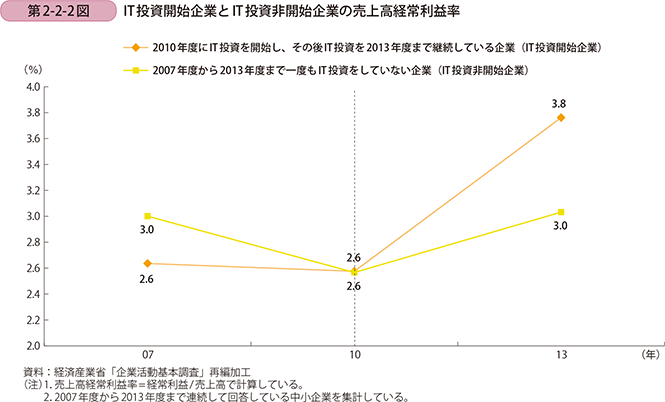

このように、IT投資を行っている企業の方が、行っていない企業に比べて売上高、売上高経常利益率といった企業の業績が高い傾向が強いことが分かった。しかし、この結果はあくまでも相関関係であり、このグラフからはIT投資により売上拡大や利益率向上の効果が得られたのか、またはもともと売上高や売上高経常利益率の水準が高い企業がIT投資を行っているのかは分からない。そこで、経済産業省「企業活動基本調査」のデータを用いて、売上高経常利益率に注目して、IT投資実施前後の売上高経常利益率の変化を時系列で見ていく(第2-2-2図)。ここでは、2007年度から2013年度までのIT投資の実施状況について継続的に回答している中小企業のうち、2007年度から2009年度までIT投資をしておらず2010年度にIT投資を開始し、その後2013年度まで継続して投資を行っている企業(以下、「IT投資開始企業」という。)と、2007年度から2013年度まで一度もIT投資を実施していない企業(以下、「IT投資非開始企業」という。)のそれぞれの売上高経常利益率の推移を示したものである。これを見ると、IT投資開始企業は、投資を開始する以前の2007年度は売上高経常利益率がIT投資非開始企業を下回っている。しかし、2010年度以降は、IT投資非開始企業の売上高経常利益率が2007年度から2013年度にかけて微増しているのに対し、IT投資開始企業は、売上高経常利益率を投資開始前の2007年度に比べて大きく伸ばしていることが見て取れる。この結果より、IT投資開始企業が売上高経常利益率を伸ばすことができたのは、2010年度にIT投資を開始することで業務効率化や売上の拡大を行い、収益力を向上させることで利益率を向上させたことも要因の一つであると考えられる。

■自社ホームページ・ソーシャルメディアサービスによる効果

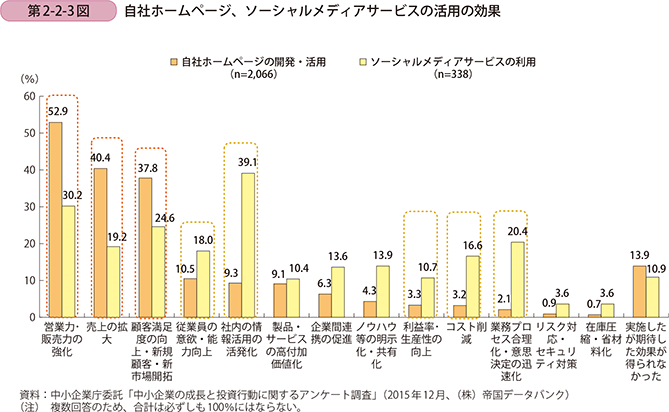

また、ここからは、具体的なITを導入したことによる効果について見ていく。まずは、「自社のホームページの開発・活用」と「ソーシャルメディアサービスの活用」によって得られる効果について見ていく。ソーシャルメディアサービスとは、複数の人、組織とコンピュータネットワーク上で映像、音声、文字情報等をやり取りする比較的新しい情報サービスであり、代表的なものにFacebook(フェイスブック)、Twitter(ツイッター)等があるが、最近はソーシャルメディアサービスを活用することで従来のホームページのように自社のPRを行う企業も出てきている。第2-2-3図は、自社ホームページの活用とソーシャルメディアサービスの活用によって得られる効果を示したものである。これを見ると、自社ホームページの開発・活用によって得られる効果としては「営業力・販売力の強化」の割合が最も高く、次いで「売上の拡大」、「顧客満足度の向上・新規顧客・新市場開拓」の順になっている。他方で、ソーシャルメディアサービスによって得られる効果としては、「社内の情報活用の活発化」の割合が最も高く、次いで「営業力・販売力の強化」、「顧客満足度の向上・新規顧客・新市場開拓」の順になっており、さらに「業務プロセス合理化・意思決定の迅速化」や「コスト削減」、「利益率・生産性の向上」の項目については、自社ホームページの開発・活用に比べて効果を得られたと回答する企業の割合が高くなっている。以上の結果より、ソーシャルメディアサービスは、「営業力・販売力の強化」、「顧客満足度の向上・新規顧客・新市場開拓」、「売上の拡大」といった自社ホームページの活用により得られる効果と同様の効果を得ることができ、さらに社内の情報活用の活発化やプロセス合理化、コスト削減といった効果もあり、収益力向上に寄与する可能性があることが分かる。

■電子商取引による効果

次に、電子商取引を行うことによる効果について見ていく。情報化の進展により、我が国の電子商取引市場は、BtoB2の企業間取引、BtoC3の企業対個人間の取引のどちらについても市場規模、利用率共に拡大傾向であることを、第2部第1章では見てきたが、このように外部環境が変化する中、電子商取引を行っている中小企業はどのような効果を得ているのであろうか。

2 ここでいう「BtoB」とは、企業間で製品・サービスの売買取引を行うことをいう。

3 ここでいう「BtoC」とは、企業と一般消費者との間で製品・サービスの売買取引を行うことをいう。

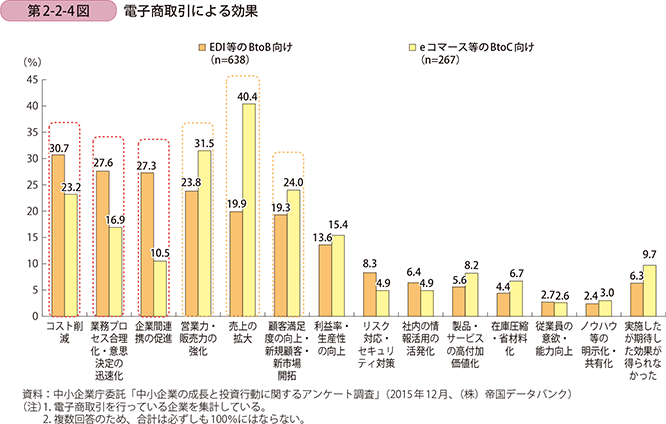

第2-2-4図は、EDI4等のBtoB向け、eコマース5等のBtoC向けの電子商取引による効果を見たものであるが、BtoBについては、「コスト削減」が最も高く、次いで「業務プロセス合理化・意思決定の迅速化」、「企業間連携の促進」の順になっている。一方で、BtoCについては、「売上の拡大」の割合が最も高く、次いで「営業力・販売力の強化」、「顧客満足度の向上・新規顧客・新市場開拓」の順になっていることが分かる。このことから、BtoBについては、電子メールやインターネットを活用した企業間の販売・仕入活動のほか、EDIでデータのやり取りによる受発注も行うため、従来の紙伝票作成といった時間や手間、コストが省け、また迅速な取引により取引先との間で連携関係が強化されていると推察される。また、BtoCについては、インターネットを通して商品を販売することで、新たな販売チャネルが構築され、それに伴い新規顧客を獲得し、販売量が増加することにより売上が拡大していると考えられる。

4 ここでいう「EDI」とは、商取引に関する情報を標準的な形式に統一して、企業間で電子的に交換することで受発注や見積、決済等を行う仕組みをいう。

5 ここでいう「eコマース」とは、コンピュータネットワーク上での電子的な情報通信により、製品やサービスを売買・分配したりすることをいう。

■IT投資と従業者数の関係

少子高齢化に伴い我が国の総人口、生産年齢人口が減少している中で、中小企業が限られた労働力で稼ぐ力を強化していくためには、IT投資により業務効率化、コスト削減及び省力化を行うことで、収益力を向上させていくことが求められている。IT投資はそのような合理化や省力化を目的に導入されることが多いと考えられるが、ITの活用と企業の従業者数にはどのような関係があるのだろうか。

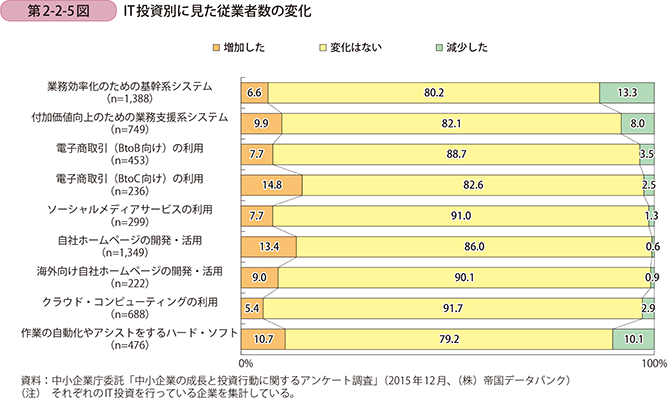

第2-2-5図は、IT投資を行ったことによる従業者数の変化をIT投資の内容別に見たものであるが、「業務効率化のための基幹系システム6」の導入では13.3%、「作業の自動化やアシストをするハード・ソフト」の導入では10.1%、「付加価値向上のための業務支援系システム7」の導入では8.0%の企業が、従業者数が減少したと回答していることが分かる。これは、これらの投資が主に合理化・省力化を目的としたIT投資であるため、IT投資により業務フローを見直すことができ、結果的にこれらのIT投資を行うことで従業者数が減少した企業がいるものと考えられる。しかし、従業者数が減少したと回答する企業の割合が多いのはこれらのIT投資のみであり、いずれのIT投資についても約8~9割の企業が従業者数に変化はないと回答している。また、ほとんどの項目で、従業者数が増加したと回答する企業の割合が、減少したと回答する企業の割合に比べて高い傾向にあることが見て取れる。特にその中でも、「電子商取引(BtoC向け)の利用」は14.8%、「自社ホームページの開発・活用」は13.4%、「作業の自動化やアシストをするハード・ソフト」は10.7%、「付加価値向上のための業務支援系システム」は9.9%と、ほかのIT投資に比べて従業者数が増加したと回答する企業の割合が高くなっている。この結果からも、営業力・販売力の強化、売上の拡大、新規顧客・新市場の開拓といった企業の付加価値向上につながる効果が得られやすいIT投資については、IT投資により新たな取引先を開拓することで売上が拡大し、それに伴い対応できる従業者を新たに雇用していることが推察される。さらに、先ほど一部のITで従業者数が減少したことについて見てきたが、付加価値向上のためのITと業務効率化のためのITの両方を導入している企業は、バックオフィス業務でのIT導入により省力化を行い、そこで余剰となった人材を、今度は付加価値向上のためのITを導入した販売・営業といった業務分野に配置換えをすることで、社内全体としては従業者数を変化させることなく、業績を向上させていることも推察される。

6 ここでいう「基幹系システム」とは、業務内容に直接関わる在庫管理、財務・会計、人事・給与、生産管理等のバックオフィス業務にかかるシステムのことをいう。

7 ここでいう「業務支援系システム」とは、マーケティングから営業支援、アフターセールスまでをカバーし、収益向上、顧客開拓等に貢献するフロントオフィス業務にかかるシステムのことをいう。

コラム2-2-1

電子商取引-EDI-の取組

EDIとは、商取引に関する情報を標準的な形式に統一して、企業間で電子的に交換することで受発注や見積、決済等を行う仕組みのことであるが、本コラムでは、EDIについて、中小企業における取組状況と取組による効果について概観していく。

■EDIの活用状況

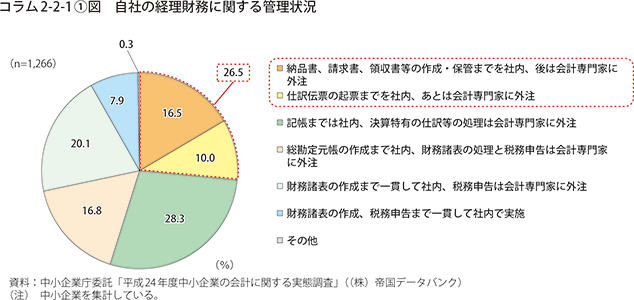

まずは、中小企業における電子商取引の利用状況について概観していく。コラム2-2-1〔1〕図は、中小企業庁委託により(株)帝国データバンクが実施した「平成24年度中小企業の会計に関する実態調査」により、2012年の中小企業での経理税務に関する事務状況について見たものである。これを見ると、全体に占める26.5%の中小企業が記帳すら会計専門家に外注しており、自社の経営の実態を自ら把握することが難しい状況にあることがうかがえる。近年、ITを適切に活用すれば、財務・会計に関する専門的な知識がなくとも、自社の経営の実態を手軽に把握し、経営改善につなげられるようになり、さらに、前述したBtoB向けの電子商取引により得られる効果からも、EDI等の電子商取引を開始することで、コスト削減、業務プロセスの合理化が見込めると推察される。

■規模別のEDI利用企業割合の推移

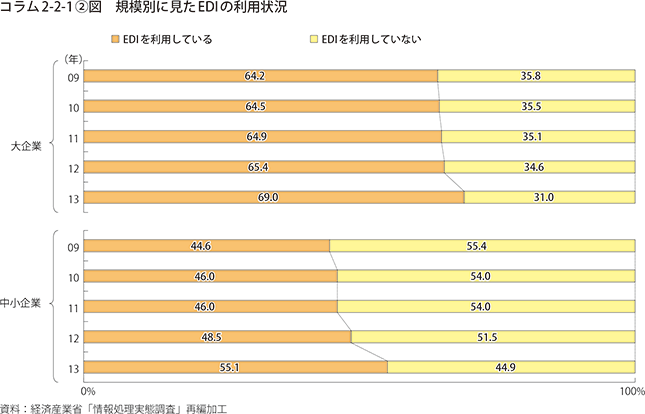

次に、コラム2-2-1〔2〕図は、経済産業省「情報処理実態調査」により、EDIを利用している企業の割合の推移を規模別に見たものである。「情報処理実態調査」は資本金又は出資金3,000万円以上かつ従業員50人以上の企業を対象とした調査であるため、回答している企業は比較的大きな規模の企業であることに留意する必要はあるが、これを見ると、大企業に比べて中小企業におけるEDIの取組は遅れており、中小企業では今でも44.9%の企業がEDIを利用していないものの、情報化の進展に伴い、中小企業でも徐々にではあるが利用している企業が増加基調にあることが分かる。

■EDIによる効果

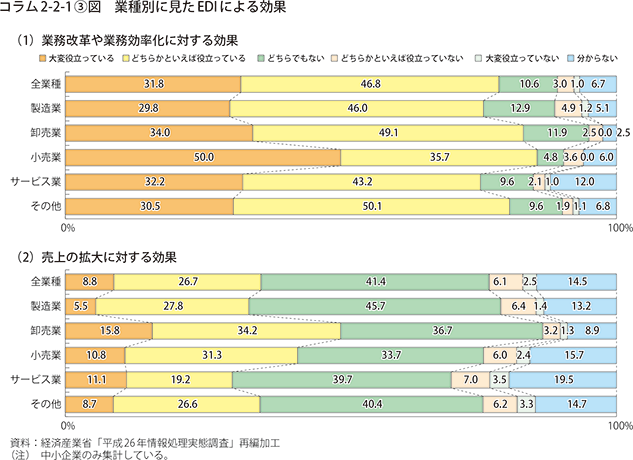

ここからは、経済産業省「情報処理実態調査」をもとにBtoB向けのEDIの効果について見ていく。コラム2-2-1〔3〕図は、EDIの効果を業種別に見たものであるが、(1)の業務改革や業務効率化については、「大変役立っている」、「どちらかといえば役立っている」を合計した割合がいずれの業種についても約7~8割であり、さらに、小売業については全体に占める5割の企業が大変役立っていると回答している。また、(2)の売上の拡大についても、そもそもEDI自体が企業間で受発注や決済を行うものであるため売上の拡大に直接効果があるものではないものの、約3~5割の企業が売上の拡大に役立っていると回答していることに注目される。

事例2-2-1. 中川株式会社

ボトムアップ型の業務改善・見える化によるIT投資を実践する老舗企業

東京都台東区の中川株式会社(従業員30名、資本金3,000万円)は、「浅草中屋」のブランド名で祭り用品の企画・製作・販売を行っている1910年創業の老舗企業である。浅草の2店舗での直接販売に加えて、全国の百貨店の催事への出店や東北三大祭等開催時の催事営業、そしてインターネット等を介した通信販売(eコマース)を行っている。

同社は1910年の創業以来、『商いは飽きない』、『お客さまの顔が見える商い』、『日本伝統文化の継承』の三つの言葉を社訓する老舗企業としての顔のほか、時代の流れを読んだIT投資を続けてきた最新鋭の企業としての顔も有している。

同社のIT投資は、祭り用品を季節のスポット商品ではなく通年商品として全国化を図るために、1991年にカタログ通信販売のためのオフィス・コンピュータを導入したところから始まった。以降、2000年にはWEB通販システムを構築、インターネット通販を開始し日本全国へ事業を拡大させていったが、2001年頃から競合他社の新規参入の影響もあり業績が悪化したため、ITによる社内体制の再構築を開始した。

まずは、WEB通販システムとオフィス・コンピュータを使った基幹業務システムとが連携できておらず無駄があったため、2004年にウェブ、メール、データベース等のサーバを構築し、基幹業務システムと通販システムを連携させた。また、社内にシステム課を新設し、システム課と現場責任者とが月に2回「eコマース会議」を開催し、IT戦略を検討するとともに現場の声や改善要求を吸い上げ、現場が使いやすいように、より業務を効率化できるようにシステムを変更していった。

2015年には、今まで手書きで手間がかかっていた誂え品8の受発注を、全てWEB上で行うことができるシミュレーター・システム9「中屋ファクトリー」を開発した。合わせて、WEB-EDIシステムを構築し、紙の伝票、見積書等を全て電子データに変更し、全ての商品に対して欠品の自動算出や、仕入から発注までを一貫して行うことで、更なる業務効率化に成功した。

これまでの経験を含め、「IT投資は、業務の見える化と現場レベルの浸透が鍵となる。ただむやみにITを導入しても意味はなく、業務のどの部分の業務効率化を行うかを考え、さらに投資計画を立てた上で投資を行い、投資後もその査定評価を行うことが重要である。」と同社の中川雅雄社長は力強く語っている。

8 ここでいう「誂え品(あつらえひん)」とは、自分で注文した、手書き札、彫り札、ちょうちん等のことをいう。

9 ここでいう「シミュレーター・システム」とは、簡単な操作で商品の素材、大きさ、文字、字体等をWEB上で選択し、そのままWEB上で商品を注文できるシステムのことをいう。

コラム2-2-2

新しい潮流

~クラウド・コンピューティング~

従来、IT投資といえば、ハードウェア・ソフトウェアといった投資コストがかかるハードルが高いものであったが、現在はソーシャルメディアサービス、クラウド・コンピューティング10といった新しい情報サービスが登場し、比較的低コストでITを導入することが可能になっている。ここでは、比較的新しい情報サービスである「クラウド・コンピューティング」に着目して、我が国の中小企業におけるクラウド・コンピューティングの取組の現状と投資による効果、そして今後の更なる活用に向けた課題について見ていく。

10 「クラウド・コンピューティング」とは、ネットワークから提供される情報処理サービスのことであり、従来は手元のコンピュータで管理・利用していたようなソフトウェアやデータ等を、インターネット等のネットワークを通じてサービスの形で必要に応じて利用する方式のことをいう。

■クラウド・コンピューティングの利用状況

クラウド・コンピューティングの登場により、従来のように自社でハードウェアやソフトウェアを所有することなく、情報サービスとして経営にITを活用することが可能になった。また、導入コストについても、従来のハードウェア・ソフトウェア・システム等よりも低コストで利用することができるため、クラウド・コンピューティングは現在注目されているITの一つである。

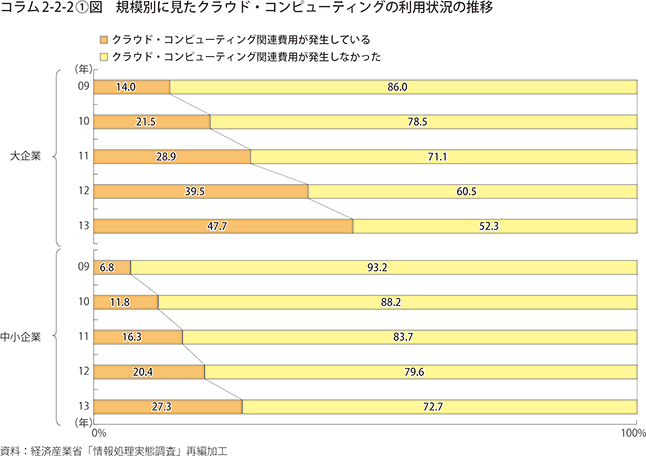

コラム2-2-2〔1〕図は、経済産業省「情報処理実態調査」に基づき、クラウド・コンピューティングに係る関連費用の発生の有無から、企業におけるクラウド・コンピューティングの利用状況の推移を規模別に見たものであるが、これを見ると、中小企業におけるクラウド・コンピューティングの利用割合は大企業に比べて低いものの、利用割合は年々増加基調であることが分かる。

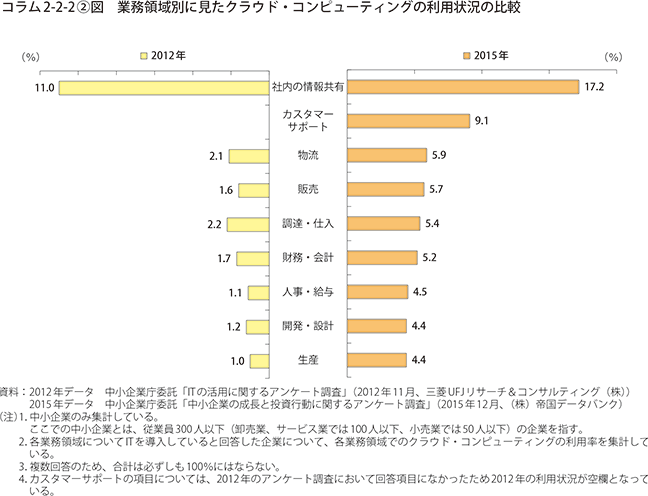

続いて、クラウド・コンピューティングの導入方法について見ていく。コラム2-2-2〔2〕図は、中小企業庁の委託により三菱UFJリサーチ&コンサルティング(株)が2012年11月に実施した「ITの活用に関するアンケート調査11」の調査結果と、2015年12月に実施したアンケート調査結果に基づき、クラウド・コンピューティングの利用状況を業務領域別に示したものである。これを見ると、「社内の情報共有」が最も高く、次いで「カスタマーサポート」の順になっている。さらに、2015年と2012年の利用状況を比較してみると、全ての業務領域において、クラウド・コンピューティングを利用している企業の割合が増えていることが分かる。

11 中小企業庁の委託により、三菱UFJリサーチ&コンサルティング(株)が、2012年11月に企業15,000社を対象に実施したアンケート調査。回収率16.7%。

■クラウド・コンピューティングのメリット

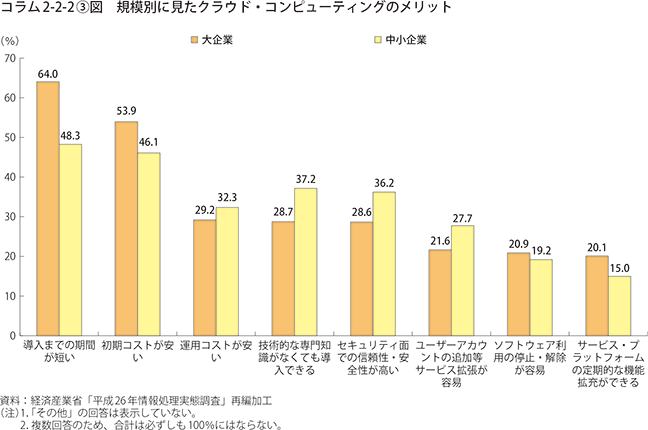

コラム2-2-2〔3〕図は、経済産業省「情報処理実態調査」をもとに、クラウド・コンピューティングのメリットを規模別に示したものである。これを見ると、大企業・中小企業共に、「導入までの期間が短い」の割合が最も高く、次いで「初期コストが安い」と、クラウド・コンピューティング特有のメリットが上位になっている。他方、「運用コストが安い」、「技術的な専門知識がなくても導入できる」、「セキュリティ面での信頼性・安全性が高い」については、中小企業の方が、大企業に比べて回答割合が高いことが分かる。この結果からも、クラウド・コンピューティングを利用するための技術的なハードルは高くなく、また低コストで利用できるという認識が、大企業のみならず、中小企業においても幅広く認知されてきていることが推察される。

■クラウド・コンピューティングの効果

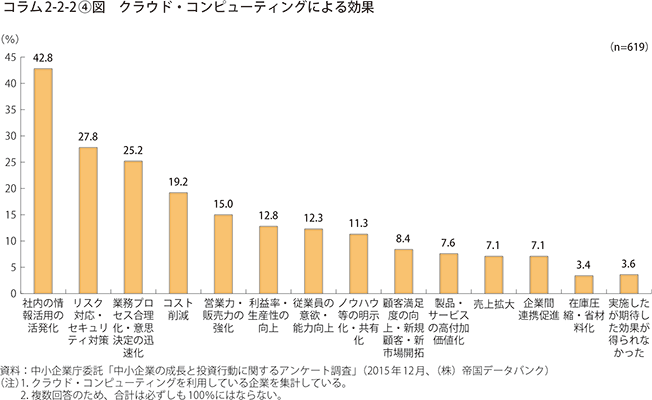

コラム2-2-2〔4〕図は、アンケート調査結果をもとに、クラウド・コンピューティングの利用により得られる効果を示したものであるが、「社内の情報活用の活発化」の効果の割合が最も高く、次いで「リスク対応・セキュリティ対策」、「業務プロセス合理化・意思決定の迅速化」、「コスト削減」、「営業力・販売力の強化」、「利益率・生産性の向上」の順になっている。クラウド・コンピューティングが「社内の情報共有」だけでなく「カスタマーサポート」、「販売」といった様々な業務分野で活用されていることはコラム2-2-2〔2〕図で見てきたが、この結果からも、クラウド・コンピューティングは情報共有、財務・会計、人事・給与といったバックオフィス分野で利用されることが多いものの、一方で販売、カスタマーサポートといった企業の付加価値向上につながる業務領域で利用されることにより、営業力を強化し、収益力を高めることで利益率を向上させている中小企業もいることが推察される。

以上、中小企業におけるクラウド・コンピューティングの導入状況と導入による効果について概観してきたが、クラウド・コンピューティングは、従来の所有するITであるハードウェアやソフトウェア、情報システムとは違い、低コストで活用できる新しい情報サービスであるため、セキュリティ対策面等の課題はあるものの、今後ますます重要度は高まってくるだろう。そして、バックオフィス分野だけでなく、様々な業務分野においてクラウド・コンピューティングが利用されることにより、我が国の中小企業が稼ぐ力を強化していくことが期待される。

事例2-2-2. 芝園開発株式会社

クラウド・コンピューティングシステム導入による

業務の「見える化」を行うことで業績を向上させている企業

東京都足立区の芝園開発株式会社(従業員19名、資本金5,000万円)は、昭和61年に創業し、首都圏を中心に時間貸駐車場「ST-Park」・時間貸駐輪場「cycle24h」の直営管理運営及び放置自転車対策等の業務委託を中心に事業を展開している企業である。

同社は、元々土木建設業で創業したものの、時代の変遷や法律改正により駐車場、駐輪場のニーズが高まってきたため、立体駐車装置の施工販売業、時間貸駐車場・駐輪場業へと業種転換を行っていった。時間貸駐車場業は1995年に大手駐車場会社のフランチャイジーとして開始し、その後、放置自転車が社会問題化していたことから、時間貸駐輪場業にビジネスチャンスがあると考え、時間貸駐輪場業も開始し、1998年に我が国初の無人機械式時間貸駐輪システムを開発、順調に業績を伸ばしていった。しかし、2006年の道路交通法改正による駐車違反取締強化とともに、他社も駐車場業へ参入、料金のダンピング競争が起こり、利益率もみるみる下がり、業績も悪化していった。

赤字からの脱却を図るべく、2006年にオフィス・コンピュータの管理会計システムをトップダウンで導入するも、データ入力が難しく従業員が使いにくいシステムであり、さらに社内の契約等のデータとも連携していなかったため、従業員に活用されることなく投資に失敗した。さらに、システム導入失敗により従業員との関係も悪化、従業員数人が辞めたことにより社内体制も崩れ厳しい状況に追いやられた。

その反省を踏まえ、2007年に入力が容易な管理会計システムを再導入、IT導入に伴って従業員の声を吸い上げ、現場と経理の経営に対する意識の統一化を行った。このシステムにより、各施設の売上や借地料等社内の様々な契約データと会計システムを連携させて施設単位の収支を瞬時に把握できるようになり、赤字からの脱却に成功、業績も徐々に回復していった。

この管理会計システムによって業績も回復し、駐車場・駐輪場数も順調に増えていったが、施設増加に対し既存の従業員では全施設の稼働状況、収支状況を確認することが困難になり、さらに、従来の管理会計システムでも全施設の稼働状況をリアルタイムで把握することが困難になり、更なるIT化が必要となった。

そこで、駐車場・駐輪場の施設ごとの稼働状況・収支状況、さらに各施設の駐車・駐輪スペースごとの稼働状況の「見える化」を行い、業務プロセスを合理化させ収益力を向上させるために、クラウド・コンピューティングを活用した独自の施設統合管理システム「SHIP(シップ)」を2012年に開発。このシステムにより、地図上から270か所の駐車場・駐輪場の稼動状況がタブレット端末やスマートフォン等でリアルタイムに把握することができるようになった。さらに、米グーグルの地図サービス「Google Maps」と連動させて、地図上に表示される自転車、自動車のアイコンをクリックすると、その施設の運営履歴、監視カメラによるリアルタイム画像、精算機データと連動した売上といった様々な情報が把握でき、さらに管理会計システムとの連携により施設ごとの収支状況も即座に把握できるようになった。また、システム開発会社を含めた6名のプロジェクトチームを結成し、2週間に1回のペースでミーティングを開き、現場が求めている機能は何か、どんな機能が便利かといった声を吸い上げており、それにより新機能追加といったシステムのレベルも高めている。

このシステムの導入により、業務効率化によるコスト削減に成功、さらに2006年度と2012年度を比較すると、売上高を10%、経常利益を90%増加させることができた。また、駐車場施設の地主との借り上げ賃料の交渉や不採算施設の閉鎖といった重要な経営判断も、データの裏付けにより行えるようになった。

同社では、同システムによる時間貸駐車場・駐輪場の管理運営業務以外にも、交通系電子マネーでの料金決済サービスやポイントカードとの連携、短時間駐輪無料システムの導入により利用者のニーズにきめ細かに応えることで、顧客満足度の向上に努めている。

今後は、政府や自治体が公開する人口密度や駅周辺の道路情報等のオープンデータをシステムに取り込み分析することで長期的な売上予測を行い、収益力を強化していくとともに、老朽化した公共駐輪場のリニューアルのサポート、地域、自治体との協働による放置自転車対策等を続けていくことで、社会的企業としてよりよいまちづくりに貢献し続けていくと、同社の海老沼孝二社長は語っている。

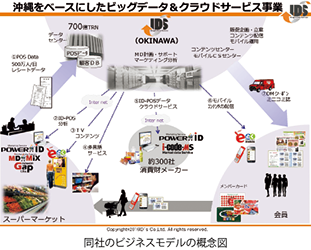

事例2-2-3. 株式会社アイディーズ

ビッグデータとクラウド・コンピューティングの活用により

小売業の高付加価値化・生産性向上を実現させた企業

沖縄県豊見城市の株式会社アイディーズ(従業員43名、資本金191,035,000円)は、食品スーパー等の小売チェーンに対してデータベース・マーケティング事業を行っている企業である。

食品スーパー等で販売される食品のうち、全国で統一されているJANコードが付与された商品は加工食品のみであり、惣菜や生鮮食品にはこれまで統一化されたJANコードの規格がなく、主力商品である惣菜と生鮮食品の消費動向を同一の規格でデータベース化することは不可能であった。また、そもそもPOSデータから得られた情報を有効活用してマーケティングを行っている食品スーパーは少なく、地域の消費者の食品需要が全く把握できずに、過剰仕入による食品ロス等の課題を抱えていた。同社の山川朝賢社長は、ここにビジネスチャンスがあると考え事業化を決意。生鮮食品を含む全食品の市場流通情報を把握できる統一コード「i-code12(アイコード)」を2014年に開発した。他社を圧倒するデータ数を日本中から集めるために、「i-code」を食品スーパーに無料で提供、沖縄にあるデータセンターに一括してデータを集約し、マーケティングを開始した。

食品スーパーは、「Power-GAP」というID-POSデータ分析クラウドシステムを導入し、集まったPOSデータの分析を行うことで、商品の単価や販売数等を店舗別に集計し、地域の市場の動向と自社の売れ行きを比較することができる。また、出店エリアの需要動向の分析に加え、消費者の購入動向等を分析することで、食品ロスや、逆に消費者が求める品物がない「機会損失」も抑えることができる。さらに、この分析ツールはクラウド型のWEBシステムであるため、クライアント企業は低コストで同システムを導入することができる。また、システムの知識がない現場の担当者でも操作可能であり、様々な集計データをすぐに出力可能であるため、小売業者の生産性向上に寄与している。

また、データ分析以外にも、ポイントカード会員へのダイレクトメールや電子メールによる特売情報の送付、顧客属性や購買履歴に合わせたクーポン券の発行も行うことができるため、同システムは小売業者へ、効果的なマーケティングツールという高付加価値も合わせて提供している。

同システムの開発により、同社は、今では全国の食品スーパー約50社、約2,000店以上と取引を行っており、全国の食品スーパーの生産性向上と高付加価値化に寄与している。

今後は、海外市場も視野に入れており、中国や台湾に進出した日系スーパーのPOSデータを充実させることで、現地で何が売れているのか等を我が国の農業生産者等が見られるシステムを構築し、国産農産品の輸出を後押ししていく。さらに、昨今増加している訪日外国人旅行客(インバウンド)の需要を取り込むべく、各商品の原材料や特徴等を多言語表示するシステムの開発も合わせて進めている。

12 「i-code」とは、加工食品から生鮮3品、惣菜までの分類体系、コード体系を統一した日本初の食品マーケティングコードのことをいう(国内特許取得:特許第5753217号)。

事例2-2-4. 株式会社WEIC

AIとクラウド・コンピューティングを活用した営業支援サービスの提供により、

中小企業の攻めのIT活用を促進している企業

東京都中央区の株式会社WEIC(従業員100名、資本金3億3,520万円)は、ITとインサイドセールス13の融合により、企業の法人営業における見込み客の獲得や、商談のためのアポイントメント確保等の営業支援サービスをメインに展開している企業である。2004年の創業当初は、中国語学習用eラーニングシステムの開発、販売でスタートした。2008年には中国の上海に営業拠点も設立し、順調に中国における事業を拡大していったが、ある時取引先から営業支援の依頼を受けたことを契機に、現在主力事業であるCRM14やデータ分析を絡めた営業支援システムの事業化を開始した。

そもそも、我が国の営業手法は、顧客リスト作成からアポイントメントの確保、訪問、クロージング15まで一人の営業担当が一貫して行っているが、各営業担当によって各々の営業プロセスの得意分野が異なるため、契約に至るまでにかなりの時間・コストがかかっており、また、営業担当同士で情報共有が行われずノウハウも蓄積されないために非効率的である。反面、米国企業では、営業は〔1〕マーケティング、〔2〕インサイドセールス、〔3〕訪問・クロージングの三つに分業化され、情報を共有しながら効率的に行われている。

同社は、我が国の企業においても、米国企業のように営業の分業化を行うことで、効率的な営業を行えるようなシステムの開発に着手した。そして2015年に、クラウド型の営業支援システム「SALES BASE(セールスベース)」の提供を開始した。同システムでは、約400万件の企業情報を有する独自のデータベースをもとに、AI16を活用することで精度の高い見込み顧客を抽出し、同社のコールセンターからその見込み顧客のニーズ情報の収集を行い、新規アポイントメントを確保し、クライアント企業の営業担当のスケジュールに自動的にアポイントメント日程を反映させるもので、上記の営業プロセスのうち〔1〕マーケティングと〔2〕インサイドセールスの工程を行うものである。同システムにより、クライアント企業は、成約率の高い顧客のアポイントメント情報に基づいた〔3〕訪問・クロージングのみに注力することで、効率的な営業を行い、成約率を向上させることが可能になる。

他方で、従来の俗人的な営業のやり方を一から大きく変え、営業担当個人の営業スキルによる成績の上下を営業担当間でなくしてしまうため、同システム導入により、営業スキルに自信がある営業担当のモチベーションを低下させ、生産性を低下させることがないように留意する必要がある。そのためには、経営者が、システムを導入する前に同システムの特徴を従業員に周知・説明の上、従業員の意見を聞き、また、各営業担当が納得できるように、人事評価の方法や社内のルールについても、場合によっては見直す必要があると考えられる。

「従来のソフトウェアの導入といったIT投資の場合は、導入後に企業がそのソフトウェアを有効活用できなければ、適切なアウトプットを得ることができない。一方で、同システムの場合は、同社がクライアント企業から求めるアウトプットを聞き、それを得るために必要なプロセス(同社のデータベースを活用し、データアナリストが分析を行うことでターゲットを抽出し、電話を行うことでアポイントメントを確保するなど)を全て同社が代行して行うため、クライアント企業の営業担当がモチベーションを維持して同システムを活用してくれる限りは、クライアント企業は期待した効果を得ることができる。」と同社の内山雄輝社長は語る。

クライアント企業が上記の一連のプロセスを全て自社内で行うとすれば、データベース構築から、システム開発、データアナリスト等のIT技術者の確保まで、かなりの時間とコストがかかることが予想される。そのため、営業ノウハウが少なく、また限られた人材の中で中小企業が自ら営業を行うよりも、同システムの導入により、営業プロセスの分業化を行うことで効率的に営業を行い、新規顧客を獲得することで販路拡大や業務効率化を達成することは、IT活用による生産性向上の一つの方法である。

13 ここでいう「インサイドセールス」とは、従来の訪問型の営業手法(フィールドセールス)とは異なり、電話・eメール、DM等を用いた営業手法のことをいう。

14 「CRM(Customer Relationship Management)」とは、主に情報システムを用いて顧客の属性や接触履歴等の管理を行うことで、顧客満足度を向上させるための取組のことをいう。

15 ここでいう「クロージング」とは、顧客と契約を締結することをいう。

16 「AI(Artificial Intelligence)」とは、人工知能のことで、人間の使う自然言語を理解したり、論理的な推論を行ったり、経験から学習したりするコンピュータプログラムのことをいう。

| 前の項目に戻る | 次の項目に進む |